Для платників ПДВ радісна новина. В індивідуальній податковій консультації (ІПК), що коментується, податківці таки повернулися до торішньої позиції в питанні ПДВ-обкладення безкоштовних передач товарів/послуг.

Нагадаємо: проблеми, що стосуються ПДВ-обкладення безкоштовних постачань товарів/послуг, виникли у зв’язку з конфліктом двох норм ПКУ:

1) п. 188.1 ПКУ вимагає «дотягнути» базу обкладення ПДВ за операцією постачання до її мінімального рівня (для товарів/послуг — це ціна їх придбання). Адже операції з дарування товарів також вважаються постачанням таких товарів ( ч. 1 п.п. 14.1.191 ПКУ). Тобто на них поширюються загальні правила нарахування ПДВ-зобов’язань ( пп. 185.1 і 188.1 ПКУ);

2) п. 198.5 ПКУ зобов’язує нарахувати податкові зобов’язання (ПЗ), щоб компенсувати податковий кредит (ПК), сформований раніше при купівлі таких товарів/послуг, якщо вони починають використовуватися в негоспдіяльності підприємства.

У зв’язку із цим у контролерів періодично виникає ідея про подвійне ПДВ-обкладення таких операцій — згідно з пп. 188.1 і 198.5 ПКУ. Останнє її «пришестя» − лист ДФСУ від 12.01.17 р. № 408/6/99-99-15-03-02-15 // «БТ», 2017, № 9, с. 7.

На противагу їй наполегливо проявляється ідея про нарахування ПДВ тільки один раз – згідно з п. 188.1 ПКУ (див. листи ДФСУ від 19.04.16 р. № 8819/6/99-99-19-03-02-15 // «БТ», 2016, № 21, с. 5; від 13.09.16 р. № 19830/6/99-95-42-01-15 // «БТ», 2016, № 39, с. 4; від 22.03.17 р. № 5683/6/99-99-13-02-03-15 // «БТ», 2017, № 16, с. 5; роз’яснення в категорії 101.05 ЗІР ДФСУ).

Схоже, здоровий глузд усе ж переміг. В ІПК, що коментується, контролери «розклали по поличках» усі нюанси нарахування ПЗ при безкоштовних передачах.

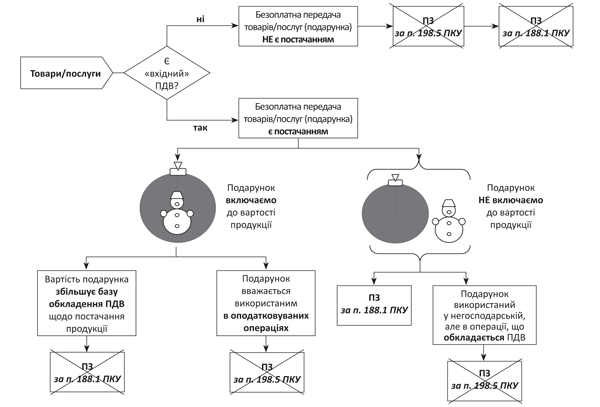

1. На безкоштовно передавані товари/послуги, які спочатку отримувалися без ПДВ (у неплатників ПДВ), нараховувати ПДВ-зобов’язання не потрібно! Ні згідно з п. 188.1, ні п. 198.5 ПКУ.

Річ у тому, що під постачанням товарів мається на увазі:

• будь-яка передача права на розпорядження товарами як власника, у тому числі продаж, обмін або дарування такого товару ( ч. 1 п.п. 14.1.191 ПКУ);

• а також використання матеріальних активів у неоподатковуваних або негосподарських операціях, зокрема безкоштовна передача майна іншим особам, якщо платник ПДВ мав право на віднесення сум «вхідного» ПДВ до складу ПК ( п.п. «в» ч. 3 п.п. 14.1.191 ПКУ).

Отже, якщо дарувальник спочатку придбав товари без ПДВ і відповідно не зміг сформувати ПК за такими покупками, то операція дарування не зобов’язує його нараховувати ПЗ відповідно до п. 198.5 ПКУ.

Це абсолютно справедливий висновок. Адже основне призначення п. 198.5 ПКУ полягає в тому, щоб компенсувати ПК, сформований за тими покупками, які не беруть участі ні в госпдіяльності платника ПДВ, ні в оподатковуваних операціях. Ну а якщо «вхідного» ПДВ не було зовсім, то в такому разі нараховувати ПЗ не знадобиться!

Але це ще не все. На наш погляд, у цьому випадку немає підстав говорити і про нарахування ПЗ відповідно до п. 188.1 ПКУ (з мінімальної бази оподаткування — ціни придбання). Із цим також погоджуються контролери. Адже далі в ІПК, що коментується, вони говорять про застосування п. 188.1 ПКУ до товарів/послуг, за якими дарувальник мав право на ПК.

Пояснити такий підхід можна тим, що негосподарське використання «безПДВшних» подарунків не можна вважати постачанням.

Тобто така операція підпадає під дію спеціальної норми ( п.п. «в» ч. 3 п.п. 14.1.191 ПКУ). Отже, якщо був «вхідний» ПДВ, то нараховуємо «компенсуючі» ПЗ. А якщо немає «вхідного» ПДВ, то немає й ПЗ. При цьому повертатися до загальної норми ( ч. 1 п.п. 14.1.191 ПКУ) і визнавати цю операцію постачанням не потрібно.

Підсумуємо: виходить, що при безкоштовній передачі товарів, при придбанні яких не було «вхідного» ПДВ, дарувальник повністю йде від ПДВ-обкладення (див. рисунок нижче).

2. Якщо безкоштовно передавані товари/послуги отримувалися з ПДВ, то нараховувати ПДВ-зобов’язання потрібно лише один раз!

Без сумніву, у цьому випадку операція з безвідплатної передачі товарів/послуг платником ПДВ підпадає під обкладення ПДВ. Адже якщо «вхідний» ПДВ був нарахований, то операція з їх дарування є постачанням.

Відповідно, постачання товарів/послуг на митній території України є об’єктом обкладення ПДВ ( ст. 185 ПКУ). При цьому база обкладення ПДВ визначатиметься за правилами, установленими п. 188.1 або п. 189.1 ПКУ.

Попереджуємо! У цьому правилі є виняток. Стосується він безкоштовної передачі платником ПДВ товарів (подарунків до свят) своїм працівникам і послуг іншим особам (профспілці та співробітникам).

Податківці пропонують такий підхід:

1) якщо вартість безкоштовно переданих товарів працівникам і наданих послуг іншим особам включається до вартості оподатковуваних операцій з постачання власної продукції і компенсується їх споживачами, то додатково нараховувати ПЗ за ст. 188 ПКУ виходячи з мінбази не потрібно. Річ у тому, що вартість таких «умовно безкоштовних» товарів/послуг збільшить базу обкладення ПДВ власної продукції.

До речі, не потрібно буде і компенсувати ПК, сформований за такими товарами/послугами згідно з п. 198.5 ПКУ. Адже вони беруть участь в оподатковуваній операції (у складі вартості виготовленої продукції) й автоматично отримують статус товарів/послуг, використаних в оподатковуваних операціях;

2) якщо вартість безкоштовно переданих товарів/послуг, при придбанні яких «вхідний» ПДВ був включений до ПК, не потрапила до вартості власної продукції, то операцію з безкоштовної передачі товарів/послуг слід розглядати як окрему операцію з безкоштовної поставки таких товарів/послуг.

Відповідно, вона підпаде під обкладення ПДВ у загальному порядку ( ст. 185 ПКУ). А ПЗ необхідно буде нарахувати вже виходячи з бази обкладення ПДВ, визначеної відповідно до п. 188.1 ПКУ.

Ураховуючи те, що постачання таких товарів/послуг безкоштовне, при нарахуванні ПЗ платникові ПДВ доведеться дотягувати до мінімальної межі, установленої п. 188.1 ПКУ. Для цього йому доведеться скласти дві податкові накладні: першу − на фактичну (нульову) вартість, другу — на мінбазу.

При цьому не потрібно нараховувати «компенсуючих» ПЗ згідно з п. 198.5 ПКУ.

Порядок обкладення безкоштовно поставлених товарів/послуг