* См. консультацию «Когда подавать обновленную НДС-отчетность» // «БН», 2018, № 24.

Приложение Д1 — две новенькие таблички

Скажем сразу, изменения, которые коснулись «старых» таблиц приложения Д1 — таблиц 1 и 2 — можно назвать косметическими.

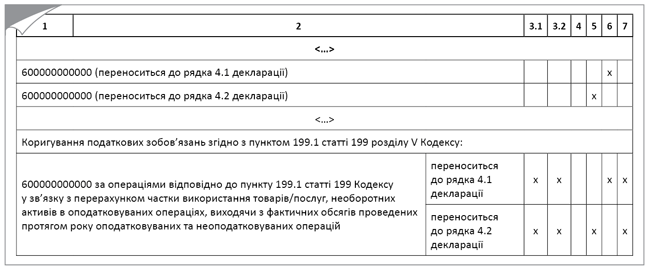

1. Строки с условным ИНН «600000000000»** разделили на две отдельные подстроки в зависимости от ставки НДС (основной ставки НДС — 20 % или ставки НДС — 7 %).

** В таких строках плательщики НДС отражают расчеты корректировки к сводным налоговым накладным, составленным согласно требованиям п. 198.5 НКУ и п. 199.1 НКУ (при корректировке «компенсирующих» налоговых обязательств).

И это вполне логично, ведь ранее плательщики НДС отражали в приложении Д1 «компенсирующие» НДС-обязательства, начисленные согласно п. 198.5 и п. 199.1 НКУ, общей суммой, в то время как в основной части НДС-декларации такие данные нужно было распределять между стр. 4.1 (основная ставка НДС — 20 %) и стр. 4.2 (ставка НДС — 7 %).

2. Некоторые ячейки таблицы 1 и таблицы 2 дополнены отметками «Х». Это связано все с тем же разделением строк с условным ИНН «600000000000». Ведь заполнив данные в гр. 5 (основная ставка НДС), вносить данные в гр. 6 таблицы 1 (ставка НДС — 7 %) уже не понадобится (ячейки окажутся пустыми). Поэтому в них заботливые контролеры предусмотрительно поставили ограничительные отметки (рис. 1).

Рис. 1. Разделение строк с условным ИНН «600000000000»

Перейдем к основным новациям. Приложение Д1 дополнено двумя новыми таблицами.

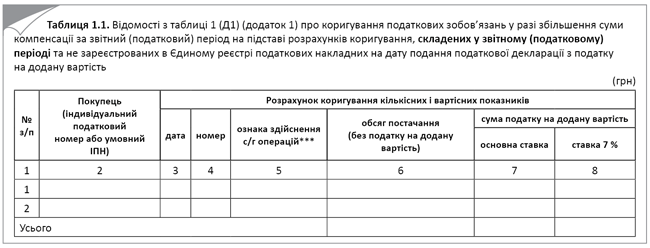

Таблица 1.1 (незарегистрированные РК текущего периода). В эту новенькую таблицу (см. рис. 2 ниже) плательщики НДС должны будут переносить из таблицы 1 данные об «увеличивающих» расчетах корректировки (РК), которые составлены в отчетном периоде, но не зарегистрированы в ЕРНН на дату подачи НДС-отчетности.

Рис. 2. Новая таблица 1.1 приложения Д1

Причины для такой нерегистрации могут быть разными: простая забывчивость, нехватка регистрационного лимита или блокировка. Но, независимо от причины — если «увеличивающие» РК, выписанные в отчетном периоде, не были зарегистрированы в ЕРНН, их нужно отразить в таблице 1.1 приложения Д1 (абз. 4 пп. 8 п. 3 разд. V Порядка № 21*).

Зачем нужны такие данные налоговикам — пока до конца не ясно.

Хочется верить, что с целью применения требований п. 2001.9 НКУ, позволяющего плательщикам НДС регистрировать в ЕРНН (в периодах возникновения ΣПеревищ) «забытые» НН/РК независимо от размера регистрационного лимита на момент такой регистрации. Ведь данная норма вступила в силу еще 01.01.17 г., но она до сих пор не работает на практике.

С другой стороны, отражение такой информации в приложении Д1 дает контролерам лишний повод провести документальную внеплановую выездную проверку продавца и в соответствующих случаях покупателя товаров/услуг (п. 201.10 НКУ). Ведь налоговики от самого плательщика НДС получат информацию о расхождениях между данными НДС-декларации и данными ЕРНН. По результатам такой проверки контролеры смогут применить штрафы за нерегистрацию РК в ЕРНН на основании п. 1201.2 НКУ (если срок регистрации нарушен).

Стоит ли тогда указывать такие данные в приложении? Ведь единственное наказание за «технические» ошибки, допущенные при заполнении НДС-декларации (если они не повлияли на итоговые суммы начисленного НДС), — админштраф за нарушение ведения налогового учета согласно ст. 1631 КоАП в размере от 85 до 170 грн. (от 170 до 255 грн. за повторное нарушение в течение года).

Тут уж должен решать сам плательщик НДС.

Таблица 1.2 (незарегистрированные РК прошлых периодов). Если у вас, кроме «увеличивающих» РК текущего периода, есть «увеличивающие» РК, которые были выписаны начиная с 01.07.15 г., но так и не попали в ЕРНН (на дату подачи обновленной НДС-отчетности), то такие документы необходимо будет показать в новой таблице 1.2. Она полностью идентична табл. 1.1, единственное различие — в ее названии речь идет о всех РК, составленных с 01.07.15 г., кроме РК, составленных в отчетном периоде.

К примеру, те РК, которые были заблокированы и после подачи «разблокировочных» документов так и не попали в ЕРНН.

То есть, в таблицу 1.2 приложения Д1 включают:

• месячные плательщики НДС — «увеличивающие» РК, которые составлены с 01.07.15 г по 31.05.18 г., но не зарегистрированы в ЕРНН на момент подачи НДС-декларации за июнь 2018 года;

• квартальные плательщики НДС — «увеличивающие» РК, которые составлены с 01.07.15 г по 31.03.18 г., но не зарегистрированы в ЕРНН на момент подачи НДС-декларации за II квартал 2018 года.

Внимание! В отличие от таблицы 1.1, сведения в таблицу 1.2 приложения Д1 вносятся единоразово за отчетный период, за который впервые подается обновленная НДС-декларация (п. 3 приказа Минфина от 23.03.18 г. № 381).

Приложение Д5 — действуем по аналогии

Приложение Д5 претерпело аналогичные изменения, но, учитывая специфику этого приложения, касаются они налоговых накладных (НН).

1. «Косметические» правки проведены в таблице 1. Так, строка «6000000000000 (рядки 4.1 та 4.2 декларації)» разделена на две отдельные строки:

а) «6000000000000 (рядок 4.1 декларації)»;

б) «6000000000000 (рядок 4.2 декларації)».

2. Появились новые таблицы 1.1 и 1.2.

Таблица 1.1 (незарегистрированные НН текущего периода). В таблице 1.1 плательщики должны будут указывать информацию о НН, выписанных в отчетном периоде, но при этом не зарегистрированных в ЕРНН на дату подачи НДС-декларации, хотя такие НН были включены в состав налоговых обязательств (НО) за отчетный период.

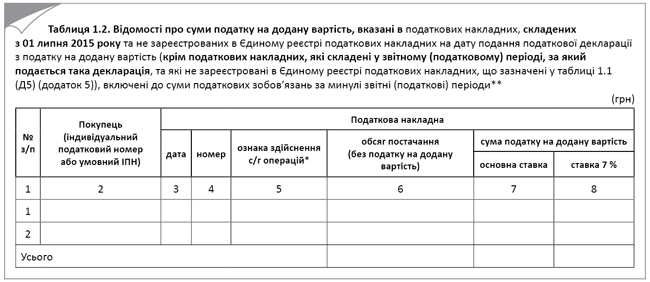

Таблица 1.2 (незарегистрированные НН прошлых периодов). А вот все остальные «потеряшки» найдут свое место в таблице 1.2. Сюда необходимо будет внести данные о НН, которые были составлены начиная с 01.07.15 г. и не зарегистрированы в ЕРНН на дату подачи обновленной НДС-декларации, но включены в НДС-декларации прошлых отчетных периодов (рис. 3).

Рис. 3. Новая таблица 1.2 приложения Д5

Внимание! Сведения в таблицу 1.2 приложения Д5 вносятся единоразово за отчетный период, за который впервые подается обновленная НДС-декларация (п. 3 приказа Минфина от 23.03.18 г. № 381).

А вот таблицу 1.1 приложения Д5 придется заполнять на постоянной основе, если налоговые обязательства текущего отчетного периода сформированы за счет НН, не зарегистрированных в ЕРНН на дату подачи отчетной НДС-декларации.

Если учесть, что аналогичные сведения по «увеличивающим» РК плательщики НДС внесут в НДС-отчетность, то налоговики будут располагать полной картиной по не зарегистрированным в ЕРНН НН/РК. А вот что они потом будут делать с полученной информацией — узнаем позже.

Приложение ДС9 — много новенького

Приложению ДС9 досталось больше всего изменений. Так:

• в шапке приложения добавлено поле «Дата включення до Реєстру отримувачів бюджетної дотації» (поле 06);

• таблица 1 приведена в соответствие с нормами НКУ (об этом читайте ниже);

• в таблицу 2 добавлены строки для вновь созданных предприятий.

Шапка (новое поле). Добавление сведений о дате включения в «дотационный» Реестр в шапку приложения ДС9, на наш взгляд, служит подтверждением того, что аграрий выполнил первое из трех требований, дающих ему право на получение агродотации* (прописаны в разд. V1 Закона № 1877**).

* Соответствие остальным требованиям (удельный вес стоимости сельхозтоваров не менее 75 % стоимости всех товаров, осуществление дотационных видов деятельности, прописанных в п. 161.3 Закона № 1877) подтверждают данные, приведенные в таблицах 1 и 2 приложения ДС9.

** Закон Украины «О государственной поддержке сельского хозяйства Украины» от 24.06.04 г. № 1877-IV.

Узнать такую дату аграрий может из второй квитанции, которую он получил после подачи заявления о внесении его в Реестр получателей бюджетной дотации (п. 3 Порядка ведения Реестра получателей бюджетной дотации, утвержденного постановлением Кабмина от 21.02.17 г. № 179). Форма такого заявления утверждена приказом Минфина от 23.02.17 г. № 275 (ср. ).

Таблица 1 (осталось две строки). Напомним: ранее в данной таблице аграрии рассчитывали положительную разницу между суммой налоговых обязательств и суммой налогового кредита (НК) по «дотационным» видам деятельности (согласно ст. 161 Закона № 1877).

После обновления НДС-отчетности таблица 1 и далее будет использоваться для этих целей. Однако теперь она будет состоять всего из 2 строк, в которых плательщики НДС будут указывать (п. 18 разд. III Порядка № 21):

• в стр. 1 — объем поставок дотационных товаров (без НДС);

• в стр. 2 — сумму НДС, начисленную по операциям по поставке дотационных товаров в соответствии с объемом поставки, указанным в стр. 1.

Причиной тому п. 51 подразд. 2 разд. ХХ НКУ, согласно которому начиная с 01.01.18 г. объем бюджетной дотации определяется исходя из объема «дотационных» НДС-обязательств.

Старая форма приложения ДС9 не позволяла в полной мере реализовать эту норму, поэтому потребовались изменения.

Предупреждаем! Данные для заполнения таблицы 1 нужно выбирать из «дотационных» НН/РК, которые составлены в отчетном периоде и зарегистрированы в ЕРНН. Это те НН/РК:

• в правой части порядкового номера которых указан код «2», а в графе 11 раздела Б табличной части — код дотационного вида деятельности, при осуществлении которой получены реализуемые сельхозтовары;

• помечены отметкой «+» в гр. 3.2 таблицы 1 приложения Д1 и гр. 4 таблицы 1 приложения Д5.

Внимание! Если «дотационные» НН/РК не зарегистрированы в ЕРНН (попали в таблицы 1.1 и 1.2 приложений Д1 или Д5), то их данные не должны попасть в таблицу 1 приложения ДС9.

Таблица 2 (изменения для новичков). Изменения в таблице 2 касаются только вновь созданных предприятий. Как и раньше, такие предприятия заполняют таблицу 2, в которой рассчитывают:

• удельный вес стоимости сельхозтоваров (общую сумму и отдельно по дотационным товарам);

• удельный вес стоимости товаров, которые не относятся к сельскохозяйственным.

Для них изменился лишь порядок отражения данных в таблице 2. Теперь налоговики в основной части таблицы хотят видеть данные по всем отчетным периодам с момента создания предприятия (раньше отражали только данные за отчетный период).

То есть придется указывать объемы поставок сельхозтоваров (всего и отдельно по дотационным) и товаров, которые не относятся к сельскохозяйственным, в разрезе всех отчетных периодов с момента создания предприятия-новичка.

А в отдельной строке внизу таблицы (поле «ПВН») рассчитывать удельный вес стоимости сельхозтоваров и товаров, не относящихся к сельскохозяйственным по результатам отчетного месяца (как того требует п.п. «а» п. 161.1 Закона № 1877). Кроме того, удельный вес стоимости сельхозтоваров следует дублировать еще и в шапке приложения ДС9 (поле «ПВН»).

А вот строку «Усього» таблицы 2 новичкам заполнять не придется.