Земельный налог

Рассчитываем

Механизм расчета земельного налога зависит от того, проведена нормативная денежная оценка (НДО) земли или нет.

Если НДО земель проведена, то размер налога рассчитывается как произведение площади земучастка (в га или кв. м), денежной оценки единицы площади, проиндексированной по состоянию на начало года (в грн.), и ставки налога (в %).

Если же НДО земель не проведена, то размер налога определяют как произведение площади (в кв. м или га) и ставки (в грн. за 1 кв. м или га). При этом ставка налога определяется исходя из НДО единицы площади пашни по области.

Из этого следует: для того, чтобы рассчитать земналог, собственнику земли или землепользователю нужно иметь исходные данные для расчета.

Площадь земельного участка

Информацию о площади земли, которая вам принадлежит, можно узнать из правоустанавливающих документов на землю (госактов на право собственности, извлечений из реестра вещных прав, договора купли-продажи, мены, дарения, наследования или справки (извлечения) о размере НДО земельного участка и т. п.).

НДО земучастка

Такие данные можно найти в справке (извлечении) о размере НДО земельного участка. Эту справку предприятие может получить в местном органе Госагентства земресурсов Украины или из электронного сервиса Госземкадастра «Публичная кадастровая карта Украины» (http://map.land.gov.ua/kadastrova-karta).

Обращаем внимание! Предприятие должно обязательно получать справку с размером НДО только в начале использования земучастка, а также каждый раз, когда происходит пересмотр НДО такой земли. Такую справку оно подает вместе с декларацией при первой ее подаче (фактическом начале работы) и при каждом изменении НДО земли. Каждый год эту справку подавать не нужно (категория 112.05 ЗІР ГФСУ). Однако иногда местные налоговики настаивают именно на ежегодной ее подаче.

Подавать контролерам можно как оригинал справки (извлечения) о размере НДО, так и ее копию. Дело в том, что НКУ никаких требований к статусу такого документа не предусматривает. С этим соглашаются и контролеры в категории 112.05 ЗІР ГФСУ.

Если не подать справку (извлечение) о размере НДО вместе с декларацией, причем как в случае подачи первой декларации (фактического начала деятельности как плательщика платы за землю), так и в случае утверждения новой НДО земли, или при любой другой подаче декларации, то отказать в принятии декларации контролеры не могут. С этим соглашаются налоговики в категории 112.05 ЗІР ГФСУ. Дело в том, что такая справка имеет лишь информационный характер, а следовательно, не может повлиять на легитимность поданной вами отчетности.

Хотя получать такую справку не запрещено при каждом расчете земналога, т. е. каждый год при подаче декларации на следующий год. В таком случае предприятию не нужно самостоятельно индексировать НДО. Дело в том, что в справке по НДО должны быть учтены все коэффициенты индексации, на которые следует проиндексировать «базовую» НДО.

К сведению! На сегодня теоретически узнать НДО земли конкретного населенного пункта можно заглянув на сайт ГФСУ в раздел «ДОВІДНИКИ» — «Інформація про нормативну грошову оцінку земель (за даними офіційного веб-сайта Держгеокадастру»)*.

* http://sfs.gov.ua/dovidniki--reestri--perelik/dovidniki-/325490.html.

На сайте должны обнародовать информацию об НДО земель не позже 15 июля текущего года. При этом, если вдруг в информацию, размещенную на сайте, закрадется ошибка, штрафные санкции и пеня к плательщикам, воспользовавшимся такой информацией, применяться не должны (п. 12.5 НКУ).

Если НДО земли с началом этого года не изменилась (орган местного самоуправления в установленные в НКУ сроки, а именно до 15 июля прошлого года, не утвердил новую НДО) и предприятие не получило справку в начале года, за который отчитывается (в 2019 году), то, чтобы определить НДО для расчета земналога, следует проиндексировать НДО самостоятельно.

Правила проведения такой индексации прописаны в п. 289.2 НКУ. По ним рассчитанный коэффициент индексации применяется, как и раньше, кумулятивно в зависимости от даты проведения НДО.

Обратим внимание только на то, что за период с 2017 по 2023 год действуют особые правила применения коэффициентов. Следовательно, как и в прошлом году, нужно индексировать НДО на специальные индексы, определенные в подразд. 6 разд. ХХ НКУ. За эти годы следует индексировать НДО не на коэффициент индексации, который определит Госстатистики, а на коэффициент «1». То есть индексация НДО за 2018 год, как и за 2017 год, не проводится.

Учитывая это, для начисления земналога на 2019 год предприятиям, у которых с начала прошлого года НДО не изменялась, достаточно взять НДО, которая использовалась при расчете налоговых обязательств на 2018 год (конечно, при условии, что она была определена правильно).

Если же НДО изменялась, то, чтобы не ошибиться, советуем получить справку (извлечение) о размере НДО.

Ставка

Земельный налог, как и сама плата за землю, является местным налогом. А для них размер определяют органы местного самоуправления, ориентируясь на предельные размеры, установленные в ст. 273, 274 и 277 НКУ (см. табл. ниже).

Таблица 1. Предельные размеры ставок земельного налога

| Категория земель | Предельный размер ставок платы за землю на 2019 год(1) | |

| для владельцев | для постоянных пользователей | |

| І. Земельные участки, НДО которых проведена (за 1 га), которые отнесены к: | ||

| 1) сельскохозяйственных угодьям (пашня, сенокосы, пастбища и многолетние насаждения) | не менее 0,3 % и не более 1 % | не более 12 % от НДО |

| 2) землям общего пользования | не более 1 % | |

| 3) другим видам земель (независимо от местонахождения) | не более 3 % от НДО | |

| 4) нелесным землям, которые используются для нужд лесного хозяйства: | ||

| • как сельскохозяйственные угодья (пашня, сенокосы, пастбища и многолетние насаждения) | не более 1 % от НДО | не более 12 % от НДО |

| • как другие земельные участки | не более 3 % от НДО | |

| 5) лесным землям | не более 0,1 % от НДО | |

| ІІ. Земельные участки, НДО которых не проведена (за 1 га) | ||

| 1) сельскохозяйственные угодья (пашня, сенокосы, пастбища и многолетние насаждения) | не менее 0,3 % и не более 5 % НДО единицы площади пашни по АР Крым или по области | |

| 2) лесные земли | не более 0,1 % от НДО площади пашни по АР Крым или по области | |

| 3) за земельные участки, расположенные за пределами населенных пунктов или в пределах населенных пунктов | не более 5 % от НДО единицы площади пашни по АР Крым или по области | |

| (1) Если земельные участки предоставлены горнодобывающим предприятиям для добычи полезных ископаемых и разработки месторождений полезных ископаемых, налог взимается в размере 25 % от ставок, указанных в таблице. | ||

Узнать конкретный размер ставки налога для вашего земучастка можно, заглянув в решение ваших местных органов власти. Чтобы отыскать информацию о действующих на сегодня решениях об установлении ставок земналога, можно также зайти на сайт ГФС. В нем в разделе «Решения местных советов» в разрезе областей содержатся решения органов местных советов об установлении ставок местных налогов.

При этом, если вдруг в информацию, размещенную на сайте ГФСУ, закрадется ошибка, то штрафные санкции и пеня к таким плательщикам применяться не должны (п. 12.5 НКУ).

Обращаем внимание! Согласно п.п. 12.3.4 НКУ решения об установлении местных налогов и сборов официально обнародуются соответствующим органом местного самоуправления до 15 июля года, предшествующего бюджетному периоду, в котором планируется применение устанавливаемых местных налогов и сборов или изменений (плановый период). В противном случае нормы соответствующих решений применяются не раньше начала бюджетного периода, который наступает за плановым.

В то же время п. 3 разд. ІІ Закона № 2628, как и в прошлых годах, установлено, что в 2019 году нормы п.п. 12.3.4 НКУ не применяются к решениям об установлении местных налогов и сборов, принятым органами местного самоуправления.

Поэтому в 2019 году, как и в предыдущие годы, органы местного самоуправления могут принимать решения о новых ставках земналога с начала года и до предельных сроков подачи декларации и при этом требовать применять их задним числом с 1 января.

Сроки отчетности

Отчетным периодом по земналогу является календарный год, который начинается 1 января и заканчивается 31 декабря того же года (для вновь созданных предприятий и организаций, а также в связи с приобретением права собственности и/или пользования на новые земельные участки может быть меньше 12 месяцев).

Плательщикам платы за землю (кроме физических лиц) дано право выбрать один из двух вариантов подачи отчетности:

1) подать декларацию на текущий год. Это следует сделать не позже 20 февраля текущего года в соответствующий орган ГФСУ по местонахождению земельного участка. В ней указывается годовая сумма налога с разбивкой на равные части по месяцам (п. 286.2 НКУ);

2) вместо одной годовой декларации на текущий год можно ежемесячно подавать отчетную декларацию в течение 20 календарных дней месяца, следующего за отчетным (п. 286.3 НКУ).

То есть как годовую, так и первую месячную декларацию за январь (если решили отчитываться ежемесячно) в 2019 году нужно подать не позже 20 февраля. Подача декларации на текущий год освобождает плательщиков платы за землю от обязанности подачи ежемесячных деклараций, равно как и подача месячных деклараций освобождает от подачи годовой.

Уплачивать налоговые обязательства по плате за землю независимо от способа подачи декларации (ежемесячно или раз в году) следует по местонахождению земельного участка за налоговый период, который равен календарному месяцу, ежемесячно в течение 30 календарных дней, следующих за последним календарным днем налогового (отчетного) месяца (пп. 287.3 и 287.4 НКУ).

Правила подачи

Для отчетности на 2019 год собственники земли и землепользователи должны использовать прошлогоднюю форму декларацию по плате за землю, т. е. форму, которая была утверждена приказом Минфина от 16.06.15 г. № 560 (в редакции приказа Минфина от 23.01.17 г. № 9). Хотя декларация и не новая, но правила заполнения определенных ее граф до сих пор вызывают вопросы, потому далее подробно рассмотрим порядок заполнения каждой из них.

Но перед тем как переходить к заполнению самой формы декларации, напомним некоторые особенности ее подачи. Форма декларации является общей для обеих составляющих платы за землю. Поэтому большинство принципов составления декларации относительно земналога могут принять во внимание также и те, кто платит другую часть платы за землю, а именно — арендную плату.

Внимание! Если предприятие является одновременно плательщиком земельного налога и арендной платы, то ему придется подать две отдельных декларации в части этих составляющих платы за землю. Дело в том, что в одной декларации может быть рассчитан налог только по одной составляющей платы за землю (категория 112.05 ЗІР ГФСУ).

По общему правилу декларацию по земельному налогу подают по местонахождению земельного участка (п. 286.2 НКУ). При этом делать это следует отдельно по каждому коду КОАТУУ (категория 112.05 ЗІР ГФСУ).

Из этого следует, что когда у плательщика есть несколько земельных участков, расположенных на территории одного сельского, поселкового или городского совета (код КОАТУУ один и тот же), то он подает одну декларацию относительно всех земучастков. Если же предприятие имеет несколько объектов налогообложения на территории разных административных единиц (коды согласно КОАТУУ разные), при этом не имеет значения, подконтрольны они одному органу ДФС или разным, то отчитываться придется отдельно (по каждому коду КОАТУУ).

То есть если предприятие владеет тремя земучастками, которые находятся на территории разных административно-территориальных единиц (коды по КОАТУУ разные), но которые подконтрольны одной налоговой, то придется подавать в одну налоговую несколько деклараций, а именно три. В каждой из этих деклараций придется начислять налог относительно земель, размещенных в одной отдельной административно-территориальной единице, т. е. отдельно по каждому коду КОАТУУ.

Заполняем шапку

Определившись с порядком подачи декларации по плате за землю, перейдем к ее заполнению. Сразу скажем, что порядка заполнения этой декларации ни ГФСУ, ни Минфин не утверждали. Поэтому заполнять декларацию по земналогу придется, руководствуясь текстовой частью таблиц декларации и примечаниями к ним.

На заполнении шапки декларации подробно останавливаться не будем, так как она заполняется по тем же правилам, что и в прошлом году. В то же время, поскольку мы говорим о заполнении декларации для начисления налоговых обязательств по земналогу, а форма этой декларации заполняется также и для начисления другой части платы за землю — арендной платы, то при заполнении строки 1 шапки декларации следует учитывать определенные особенности, а именно:

• в поле «Порядковий номер за рік за видом декларації» следует указывать номер, который равен последовательно нарастающему числу поданных соответствующих деклараций. При этом декларации с отметкой «земельний податок» нумеруются отдельно от деклараций с отметкой «орендна плата» и отдельно проводится нумерация по типу деклараций («Звітна», «Нова звітна», «Уточнююча»);

• ставите отметку «Х» в поле 01 «Звітна», а также напротив того вида платы за землю (в нашем случае «Земельний податок»), по которому вы подаете отчетную декларацию;

• указываете в поле «за 20__ рік» период, за который подаете декларацию. При этом, если подаете годовую декларацию, то вам следует заполнить только это поле.

Если же вы выбрали вариант с ежемесячной отчетностью, то, кроме этого поля, вам следует заполнить и поле «за __ місяць». В нем указываете номер месяца, за который отчитываетесь. Порядковый номер месяца проставляется арабскими цифрами (для чисел из одной цифры в первом поле проставляется «0»).

В других строках шапки декларации указываете всем известную информацию о предприятии, контролирующем органе, в который подается декларация, а также код КОАТУУ административно-территориальной единицы, на территории которой находятся земли, относительно которых будет начисляться налог в других разделах декларации.

Заполняем основную часть

Кроме шапки декларации, чтобы начислить налоговые обязательства по земельному налогу, субъекту хозяйствования нужно будет заполнить разделы I и III.

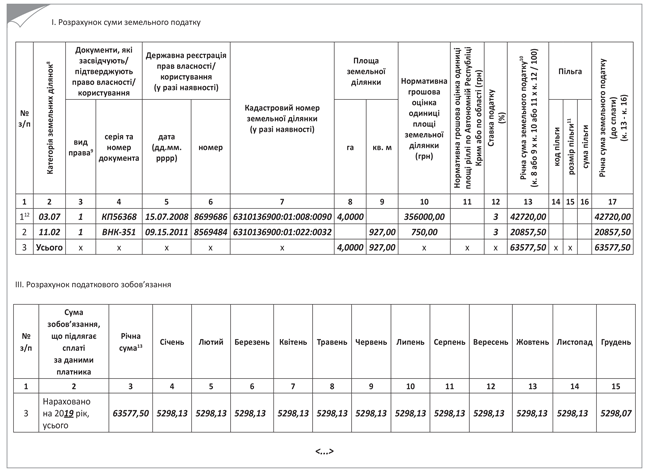

В разделе I отчетной декларации предприятие должно провести начисление земельного налога в разрезе каждого земельного участка, который имеется в его собственности или в постоянном пользовании. Как заполнить отдельную строку этого раздела, покажем в табл. 2.

Таблица 2. Правила заполнения декларации

| Номер колонки | Название колонки | Правила заполнения |

| 2 | Категорія земельних ділянок | Указываете четырехзначный код (формат XX.XX) относительно категории / целевого назначения земель. Он должен соответствовать информации, указанной в правоустанавливающих документах на земучасток или справке об НДО. Искать такие коды следует в Классификации земель |

| 3-4 | Документи, які засвідчують/ підтверджують право власності/користування | Заполняете на основании правоустанавливающих документов на земучасток. В к. 3 указываете вид права собственности: 1 — собственность, 2 — постоянное пользование. В к. 4 указываете серию и номер документа, который подтверждает право собственности, а также пользования данным участком (госакт на землю или свидетельство о праве собственности) |

| 5-6 | Державна реєстрація прав власності/користування (у разі наявності) | Указываете данные из Свидетельства о регистрации вещных прав на недвижимость. В к. 5 указываете дату регистрации в формате две цифры месяца, четыре цифры года. В к. 6 указываете номер записи, под которым была внесена запись в Госреестр прав собственности на недвижимое имущество |

| 7 | Кадастровий номер земельної ділянки (у разі наявності) | Указываете кадастровый номер своего земучастка. Узнать его можно из правоустанавливающих документов на земучасток или, например, из электронного сервиса Госземкадастра «Публичная кадастровая карта Украины» (http://map.land.gov.ua/kadastrova-karta). Кадастровый номер является девятнадцятизначным |

| 8-9 | Площа земельної ділянки | Указываете площадь земучастка, либо в гектарах с четырьмя десятичными знаками (к. 8), либо в метрах квадратных с двумя десятичными знаками (к. 9). Заполнять следует только одну из этих колонок. По общему правилу информацию для заполнения этих строк берете из правоустанавливающих документов (письмо ГУ ГФС в Харьковской обл. от 31.10.17 г. № 2451/IПК/20-40-12-03-21). Хотя такую же информацию можно отыскать и в справке (извлечении) о размере НДО. Внимание! Какую строку заполнять, решает само предприятие. Но, на наш взгляд, лучше ориентироваться на то, в каких единицах указана площадь земли в справке (извлечении) о размере НДО. Дело в том, что иногда в правоустанавливающих документах площадь указана в одной единице (например, в гектарах), а в справке размер НДО определен в другой (за метры квадратные). Поэтому, чтобы не морочиться с переводом НДО за 1 метр квадратный в НДО за 1 гектар, лучше указать площадь в тех единицах, за которые определена НДО |

| 10 | Нормативна грошова оцінка одиниці площі земельної ділянки (грн) | Указываете размер проиндексированной НДО за 1 гектар или 1 м2 земучастков (в гривнях с двумя десятичными знаками). Чтобы определить, за 1 гектар или за 1 м2 следует указать НДО, вам следует посмотреть на то, в каких единицах вы отразили в декларации площадь земли (заполнили к. 8 или к. 9) То есть если площадь вы указали в гектарах (заполнили к. 8), то и НДО указываем за 1 га. Обратите внимание: в этой графе указываем НДО не за весь земучасток, а за единицу его площади |

| 11 | Нормативна грошова оцінка одиниці площі ріллі по Автономній Республіці Крим або по області (грн) | В этой графе указывают действующую на момент подачи декларации НДО площади пашни по АР Крым или по области, на территории которой находится земельный участок, за который уплачивается налог. Данные об НДО отражают с двумя десятичными знаками с учетом коэффициентов индексации (ст. 289 НКУ). Заполняют эту графу только те плательщики, у которых НДО не проведена. Узнать размер такой НДО вы сможете в приложении 1 к Порядку, утвержденному приказом Минагрополитики от 23.05.17 г. № 262 (см. статью «НДО сельхозземель: теперь онлайн» этого номера) |

| 12 | Ставка податку (%) | Указываете ставку налога в процентах. Берете ее из решения местного органа власти (ст. 284 НКУ) |

| 13 | Річна сума земельного податку | Отражают результат расчета годового размера налоговых обязательств по конкретному земучастку. Рассчитываете налог по следующим формулам: 1) для земельных участков, НДО которых проведена и определена • за 1 га: к. 8 х к. 10 х к. 12 : 100; • за 1 м2: к. 9 х к. 10 х к. 12 : 100; 2) для земельных участков, НДО которых не проведена: к. 8 или к. 9 х к. 11 х к. 12 : 100 |

| 14-16 | Пільга | В этих графах субъекты хозяйствования указывают информацию о полученных льготах в соответствии с законодательством и/или решением органов исполнительной власти или органов местного самоуправления. Заполняют эти графы только относительно тех земучастков, для которых установили льготы, а именно: • в к. 14 указываете код льготы. Берете его из Справочников льгот № 91/1 и 91/2; • в к. 15 указываете размер льготы, т. е. площадь (в га или м2) земучастка, который освобождается от налогообложения, или процент, или иным образом в зависимости от того, как установлена конкретная льгота. На расчет суммы налога к уплате эта графа сама по себе не влияет и указывается скорее справочно; • в к. 16 указываете сумму льготы (фактически — сумму земналога), которая приходится на площадь земучастка, в пределах которого устанавливается льгота. На сумму льготы уменьшается показатель годовой суммы земналога по соответствующему земельному участку, относительно которого предоставлена льгота. Если льгота касается всего земучастка, то значение к. 16 равно значению к. 13 |

| 17 | Річна сума земельного податку (до сплати) | Отражают в этой графе рассчитанную сумму налога, которая должна быть уплачена в бюджет. Рассчитывается такая сумма как разница к. 13 и к. 16. Сумму налога, указанную в этой графе, относительно всех земучастков, которые отражены в разд. I декларации, переносите в разд. III стр. 3 к. 3 и ее распределяете по месяцам |

В разделе III отчетной декларации по плате за землю при начислении налоговых обязательств по земельному налогу в отчетной или новой отчетной декларации налогоплательщик заполняет только стр. 3. В этой строке отражает:

• в к. 3 — обобщающие данные относительно начисленного земельного налога за год за все имеющиеся на соответствующей территории земли (по одному коду КОАТУУ), которые рассчитаны в разд. I этой декларации. Если вы отчитываетесь ежемесячно, то в этой колонке отражаете сумму налогового обязательства по земналогу за отчетный (налоговый) месяц. То есть за месяц, за который подаете декларацию (категория 112.05 ЗІР ГФСУ);

• в к. 4 — 15 — общую сумму земналога, которая отражена в к. 3 этой строки, распределяете в разрезе месяцев. Так происходит, если вы отчитываетесь раз в году.

В случае, когда субъект хозяйствования избрал вариант с ежемесячной отчетностью, то размер налога, который отражен в к. 3 этой строки за соответствующий месяц, переносите в ту колонку, которая отвечает названию месяца, за который подается месячная декларация.

К сведению! В разделе III декларации целых 9 строк. Но все они (кроме стр. 3) при отчетности на год вперед или за месяц не заполняются. Дело в том, что они предназначены для заполнения только в одном случае — если вы исправляете ошибки, допущенные в предыдущих декларациях.

Приведем пример заполнения декларации.

Рис. 1. Пример заполнения отчетной декларации по земельному налогу

Арендная плата за землю

Плательщики

Плательщики за землю в части арендной платы — это субъекты хозяйствования и физические лица — граждане, которые арендуют землю государственной и коммунальной собственности, т. е. берут землю напрокат у органов местного самоуправления (п. 288.2 НКУ).

Если лицо арендует землю частной собственности у обычного юридического или физического лица, то оно не является плательщиком платы за землю. Такие лица просто платят арендодателю указанную в договоре арендную плату и не переживают по поводу подачи декларации по плате за землю.

Льготы

Плательщиками арендной платы являются все субъекты хозяйствования — арендаторы земель государственной и коммунальной собственности независимо от избранной ими системы налогообложения (единый налог групп 1 — 4, общая система налогообложения) или статуса (неприбыльная организация, бюджетное учреждение и т. п.).

То есть льгот в уплате арендной платы, как это предусмотрено для платы за землю для единоналожников или других субъектов, в НКУ не предусмотрено.

Также не могут устанавливать льготы по арендной плате и органы местного самоуправления. Такого права им также НКУ не дал (категория 112.04 ЗІР ГФСУ).

Этот вывод не касается только субъектов хозяйствования, которые имеют заключенные договоры аренды, относительно пользования земучастками, расположенными на временно оккупированной территории и/или территории населенных пунктов, которые находятся на линии столкновения (п. 38.7 подразд. 10 разд. ХХ НКУ). Такое освобождение они получают в период с 14.04.14 г. до 31 декабря года, в котором будет завершена ОСС (до этого — АТО).

В то же время, несмотря на освобождение от уплаты арендной платы, налоговики (см. письма ГФСУ от 11.09.17 г. № 1889/6/99-99-12-02-03-15/ІПК и от 16.06.17 г. № 695/6/99-99-12-02-03-15/ІПК) требуют, чтобы такие «счастливчики» все равно подавали декларацию по плате за землю. Но в ней они будут указывать размер арендной платы с нулевым значением.

Важно! Поскольку налоговики считают, что освобождение от взимания платы за землю (в том числе арендной платы) является льготой, то они будут настаивать на подаче субъектом хозяйствования еще и Отчета о льготах.

Рассчитываем

Арендную плату арендатор рассчитывает на основании заключенного с органом местного самоуправления договора аренды. То есть договор аренды является главным документом, который устанавливает механизм расчета арендной платы. Следовательно, только он является основанием для начисления арендной платы за земельный участок, которую вы должны уплатить в бюджет.

При этом обычно арендная плата рассчитывается по тому же принципу, что и земналог. То есть путем произведения трех величин: площади земельного участка, его НДО, проиндексированной по общим правилам, и ставки арендной платы.

Все эти показатели, кроме НДО земельного участка, обычно можно отыскать в самом договоре аренды. Об НДО и ее индексации см. выше.

При этом, рассчитывая размер арендной платы, арендатор должен помнить, что годовая сумма арендного платежа, установленная в договоре аренды, должна укладываться в предельные размеры арендной платы, определенные в п. 288.5 НКУ. В этом пункте прописаны как минимальные, так и максимальные размеры арендной платы.

Учитывая это, налоговики на местах часто настаивают на том, что когда рассчитанный размер арендной платы по договору меньше минимального предела, то арендатор должен уплачивать налог именно исходя из минимального предела. Их позицию поддерживают и суды. Например, Верховный Суд (см. постановления ВСУ от 02.12.14 г. по делу № 21-274а14 и от 14.03.17 г. по делу № 21-2246а16).

Конечно, это несправедливо. На наш взгляд, арендатор не должен самостоятельно начислять и вносить плату в размере больше (если ваша арендная плата меньше предельной минимальной границы) или меньше (если ваша арендная плата превышает предельную максимальную границу) того, который указан в договоре.

Несоблюдение предельного размера арендной платы дает только арендатору основание для того, чтобы обратиться в соответствующий орган по поводу приведения размера арендной платы в соответствие с этими предельными рамками. На это даже намекают фискалы в категории 112.03 ЗІР ГФСУ.

В то же время, поскольку по этому поводу существует негативная судебная практика, советуем тем, у кого размер арендной платы меньше, чем минимальный, начислять налог не ниже минимального предела.

Также хотим заметить, что в случае, когда орган местного самоуправления утверждает новую НДО, которая начинает действовать с начала соответствующего года (например, с начала 01.01.19 г.), то налоговики убеждены: если НДО утверждена по всем правилам, то размер арендной платы исчисляется с применением новой НДО (категория 112.01 ЗІР ГФСУ). При этом для налоговиков нет разницы, указан ли в договоре аренды конкретный размер НДО (письмо ГФСУ от 03.11.17 г. № 2495/6/99-99-12-02-03-15/ІПК) или не указан (письмо ГФСУ от 27.12.17 г. № 3160/6/99-99-12-02-03-15/ІПК).

На наш взгляд, опираться на новый размер НДО без внесения изменений в договор можно только в случае, если в самом договоре нет указанной НДО на дату его заключения, или предусмотрено, что корректировка НДО относится к исключениям, которые не требуют заключения дополнительного соглашения к договору.

В ином случае без внесения изменений в договор новую НДО использовать нельзя. На это указывают и суды (см. постановления ВСУ от 04.10.17 г. по делу № 922/3503/14 и от 02.03.16 г. по делу № 3-476гс15). Они считают, что НДО земель — основа для определения размера арендной платы, а потому изменение НДО земельного участка является основанием для пересмотра размера арендной платы. Сам факт увеличения размера НДО не указывает на то, что арендатор должен сразу начинать вносить арендную плату, опираясь на новый размер НДО. Чтобы увеличить размер арендной платы, нужно заключить дополнительное соглашение и пересмотреть в нем размер.

В то же время вряд ли налоговики согласятся с этим утверждением, если в самом договоре не указано, что новая НДО применяется только после внесения изменений в договор (письмо ГУ ГФС в Запорожской обл. от 20.12.17 г. № 3061/ІПК/08-01-12-03-09). Поэтому тем, кто без изменения условий договора платить больше не согласен, следует готовиться отстаивать свое право в суде.

Декларируем

Плательщикам арендной платы за аренду земель государственной и коммунальной собственности (кроме физических лиц**), как и плательщикам земналога, дано право выбрать один из двух вариантов подачи отчетности:

** Физическим лицам сумму налога начисляют налоговые органы в налоговом уведомлении-решении, направляемом до 1 июля текущего года (п. 286.5 НКУ), и уплачивают они ее в течение 60 дней со дня вручения налогового уведомления-решения (п. 287.5 НКУ).

1) подать декларацию на текущий год не позднее 20 февраля текущего года в соответствующий орган ГФСУ по местонахождению земельного участка (п. 286.2 НКУ);

2) вместо одной годовой декларации на текущий год можно ежемесячно подавать отчетную декларацию в течение 20 календарных дней месяца, следующего за отчетным (п. 286.3 НКУ).

То есть как годовую, так и первую месячную декларацию за январь (если решили отчитываться ежемесячно) в 2019 году нужно подать не позднее 20.02.19 г. Подача декларации на текущий год освобождает вас от обязанности подачи ежемесячных деклараций, равно как и подача месячных деклараций освобождает от подачи годовой.

К сведению! Если вы имеете несколько земучастков на территории разных административных единиц (коды согласно КОАТУУ разные), но они подконтрольны одному органу ГФС, то отчитываться придется отдельно (по каждому коду) в налоговые органы по местонахождению таких объектов. То есть равно как и при отчетности по земналогу.

Для отчетности на 2019 год следует использовать форму декларации, утвержденную приказом Минфина от 16.06.15 г. № 560 (в редакции приказа Минфина от 23.01.17 г. № 9), т. е. ту же форму, что и для отчетности по земельному налогу.

Для заполнения этой декларации арендатор должен использовать названия граф и подсказки по заполнению, приведенные в самой форме декларации, ну и, конечно, разъяснения налоговиков по этому поводу.

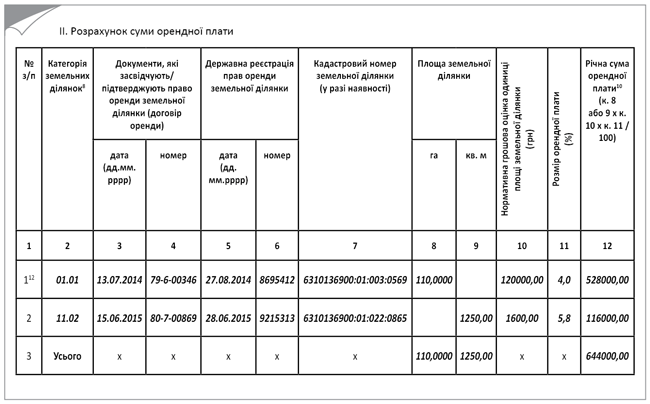

Чтобы рассчитать налоговые обязательства по арендной плате, арендатор должен правильно заполнить шапку декларации, а также ее разделы II и III.

Шапка декларации по арендной плате заполняется по тем же правилам, что и шапка декларации по земналогу. В то же время есть одно существенное отличие. Заключается оно в том, что эта декларация станет декларацией по арендной плате только в том случае, когда в строке 1 шапки декларации арендатор поставит отметку «Х» в поле «Орендна плата». Все другие графы шапки заполняются в том же порядке, что и земельная декларация. После заполнения шапки приступаем к заполнению основной части декларации, а именно разделов II и III. Заполнение раздела III декларации ничем не отличается от заполнения его в декларации, в которой отчитываемся по земналогу. В разделе III указываются обобщающие данные о начисленной сумме арендной платы, и суммах, которые нужно уплачивать в разрезе месяцев. То есть вы просто разбиваете по месяцам начисленный годовой налог в разделе II. Поэтому остановимся на особенностях заполнения раздела II.

В этом разделе арендатор начисляет арендную плату по каждому арендованному земучастку. Порядок заполнения раздела II во многом подобен заполнению раздела I декларации по земналогу. Хотя и содержит определенные особенности. Поэтому далее кратко напомним, какую информацию нужно указывать в разделе II:

• в к. 2 указывают четырехзначный код (формат XX.XX) по категории / целевому назначению земель. Он должен соответствовать информации, указанной в правоустанавливающих документах на земучасток (договоре аренды), или справке об НДО. Искать такие коды следует в Классификации земель;

• в к. 3 — 4 указывают дату и номер договора аренды, который удостоверяет/подтверждает право аренды земельного участка;

• в к. 5 — 6 отражают дату и номер госрегистрации прав аренды земучастка, которые берут из соответствующего извлечения;

• в к. 7 указывают кадастровый номер земучастка, взятого в аренду (если он его имеет);

• выбирают, в какой колонке, 8 или 9, указать площадь арендованной земли. В к. 8 указывают ее в гектарах с четырьмя десятичными знаками, а в к. 9 — в метрах квадратных с двумя десятичными знаками. Выбирать, какую колонку из двух заполнить, следует, опираясь на то, за какую единицу площади определена НДО в договоре или справке (извлечении) об НДО;

• в к. 10 указывают размер проиндексированной НДО за 1 гектар или 1 м2 земучастков в зависимости от того, как именно она определена в справке об НДО или договоре аренды;

• в к. 11 указывают ставку арендной платы в процентах, которая указана в договоре аренды;

• в к. 12 отражают рассчитанную по формуле (к. 8 х к. 10 х к. 11 или к. 9 х к. 10 х к. 11) годовую сумму арендной платы, которая должна быть уплачена в бюджет.

Размер налога, указанный в этой графе, относительно всех земучастков, которые отражены в разд. II декларации, переносят в разд. III стр. 3 к. 3 и его распределяют по месяцам (к. 4 — 15).

Уплачиваются налоговые обязательства по арендной плате по местонахождению земельного участка за налоговый период, который равен календарному месяцу, ежемесячно в течение 30 календарных дней, следующих за последним календарным днем налогового (отчетного) месяца (п. 287.3 и п. 287.4 НКУ).

То есть в те же сроки, как и земналог.

Для наглядности на рис. 2 покажем пример заполнения разд. II декларации.

Рис. 2. Правила заполнения раздела II декларации по арендной плате

Налог на недвижимость

Местный: обязательный или факультативный?

Налог на недвижимость — одна из составляющих налога на имущество (п.п. 265.1.1 НКУ), который, как известно, является местным налогом (п.п. 10.1.1 НКУ). Причем устанавливать ли «недвижимый» налог, законодатель позволил решать на местах (п. 10.2 НКУ).

Таким образом, для его взимания нужно, чтобы местная власть приняла решение об установлении налога на соответствующей территории и утвердила его ставки.

Такое решение официально обнародуется органом местного самоуправления до 15 июля года, предшествующего бюджетному периоду, в котором планируется применять устанавливаемые местные налоги и сборы или изменения (плановый период). В ином случае нормы соответствующих решений применяются не раньше начала бюджетного периода, следующего за плановым периодом (п.п. 12.3.4 НКУ).

Плательщики

Среди юридических лиц («физикам», в том числе физлицам-предпринимателям, налоговые обязательства должен рассчитать контролирующий орган) ими являются собственники объектов жилой и/или нежилой недвижимости, в том числе нерезиденты (п.п. 266.1.1 НКУ).

Как видите, определяющим критерием, по которому юрлицо относится к плательщикам «недвижимого» налога, является наличие права собственности на объект недвижимости. Причем эти права должны быть должным образом зарегистрированы в Государственном реестре вещных прав на недвижимое имущество.

Следовательно, арендаторы недвижимого имущества не обязаны уплачивать этот налог в бюджет.

Несколько слов о том, как определить плательщиков налога в случае нахождения объектов жилой и/или нежилой недвижимости в общей частичной или общей совместной собственности нескольких лиц. Правила здесь таковы (см. п.п. 266.1.2 НКУ):

а) если недвижимость находится в общей долевой собственности нескольких лиц, плательщиком налога является каждое из этих лиц за принадлежащую ему долю;

б) если недвижимость находится в общей совместной собственности нескольких лиц, но не разделена в натуре, плательщиком налога является одно из таких лиц-собственников, определенное с их согласия, если иное не установлено судом;

в) если недвижимость находится в общей совместной собственности нескольких лиц и разделена между ними в натуре, плательщиком налога является каждое из этих лиц за принадлежащую ему долю.

Объект

Под «недвижимый» налог попадают объекты жилой и нежилой недвижимости, в том числе их доли (п.п. 266.2.1 НКУ). Разумеется, эту норму следует читать сквозь призму определения плательщиков налога (см. выше). Тогда становится понятно, что:

• во-первых, налог на недвижимость не нужно уплачивать за недострои и самострои, право собственности на которые за вами еще не зарегистрировано (категория 106.02 ЗІР ГФСУ);

• во-вторых, выпадают из-под налогообложения и те объекты недвижимости, которые переданы вам на правах хозяйственного ведения или оперативного управления на основании ст. 136 и 137 ХКУ (см. письмо ГФСУ от 07.06.18 г. № 2507/5/99-99-12-02-03-16/ІПК). Причем фискалы не возражают против этого даже в случае, если объекты вы передадите в аренду (см. письмо ГУ ГФС в Кировоградской обл. от 21.06.18 г. № 2764/ІПК/11-28-12-02-18).

База

Ею является общая площадь объекта жилой и нежилой недвижимости, в том числе его долей, которая находится в собственности физических и юридических лиц (п.п. 266.3.1 НКУ). За объектами жилой и нежилой недвижимости, в том числе их долей, которые находятся в собственности юридических лиц, базу налогообложения такие лица исчисляют самостоятельно исходя из общей площади каждого отдельного объекта налогообложения на основании документов, подтверждающих право собственности на такой объект (п.п. 266.3.3 НКУ).

Обратите внимание! Прописанное в п.п. 266.4.1 НКУ уменьшение базы налогообложения объекта/объектов жилой недвижимости на определенное количество кв. м не распространяется на юридических лиц.

О льготах для юридических лиц см. ниже.

Ставки

Ставки налога на недвижимость устанавливают своими решениями местные советы в зависимости от места расположения (зональности) и типов объектов недвижимости (п.п. 266.5.1 НКУ).

Максимальная величина ставки налога как для жилой, так и для нежилой недвижимости не может превышать 1,5 % размера минимальной заработной платы (МЗП), установленной законом на 1 января отчетного (налогового) года, за 1 кв. м базы налогообложения. Следовательно, в абсолютном выражении максимальный размер ставки на сегодня составляет 62,60 грн. (4173 грн.*** х 1,5 : 100).

*** Размер МЗП, установленной на 1 января 2019 года согласно ст. 8 Закона Украины от 23.11.18 г. № 2629-VIII.

При этом о своих «местных» ставках вы должны узнать из решений органов местного самоуправления. Для облегчения этой задачи ГФСУ сформировала сводную информацию**** об установлении ставок местных налогов и сборов, действующих с 01.01.19 г., согласно решениям, предоставленным местными советами.

**** См. по ссылке http://sfs.gov.ua/podatki-ta-zbori/stavki-mistsevih-podatkiv-ta-zboriv/

Важно! В соответствии с п. 3 разд. ІІ Закона № 2628 в 2019 году к принятым решениям органов местного самоуправления об установлении местных налогов и сборов, которые приняты во исполнение данного Закона, не применяются, в частности, требования пп. 4.1.9, 12.3.4 НКУ.

Это значит, что ставки налога на недвижимость, установленные после 15.07.18 г., все равно действуют с 1 января 2019 года (такая норма была прописана еще в прошлом году в п. 3 разд. ІІ Закона № 2245), а установленные уже в этом году — с момента обнародования соответствующего решения. Если свежее решение не было принято, действуют ставки, определенные предыдущим решением.

Причем советуем критически относиться к сводной информации на сайте ГФСУ, поскольку там могут быть определенные несоответствия. Сами налоговики отмечают, что они не наделены полномочиями осуществлять контроль за своевременностью и правильностью принятия органами местного самоуправления решений об установлении местных налогов и сборов. Поэтому лучше уточнить этот момент непосредственно в местном совете, на территории которого находятся объекты налогообложения.

Хотя если в сводную информацию закралась ошибка, то штрафные санкции и пеня за нарушения, вызванные такой ошибкой, не применяются, оснований для привлечения налогоплательщика и/или его должностных лиц к ответственности нет (п. 12.5 НКУ).

Здания промышленности

Как предусмотрено п.п. «є» п.п. 266.2.2 НКУ, не являются объектами налогообложения здания промышленности, в частности производственные корпуса, цеха, складские помещения промышленных предприятий.

На сегодня требования фискалов к применению этой льготы сконцентрированы в нескольких консультациях из категории 106.02 ЗІР ГФСУ. Вот что там сказано:

• льготируются объекты недвижимости, отнесенные к подразделу «Здания нежилые», группа 125 «Здания промышленные и склады», класс 1251 «Здания промышленности» (подклассы 1251.1 — 1251.9) согласно ДК 018-2000. Такая классификация проводится на основании документов, подтверждающих право собственности, с учетом классификационных признаков и функционального назначения объекта недвижимости.

Как видите, фискалы основное ударение делают на ДК 018-2000. И, наверное, с этим теперь придется согласиться, поскольку с начала текущего года законодатель прямо упомянул этот документ в п.п. «ж» п.п. 266.2.2 НКУ, где речь идет об освобождении от налогообложения сельхоззданий (подробнее об этом далее);

• право на эту льготу имеют только промышленные предприятия. Если же промышленные здания принадлежат не промышленному предприятию, то в таком случае они являются объектом обложения налогом на недвижимое имущество на общих основаниях (письмо ГУ ГФС в Черниговской обл. от 05.06.18 г. № 2445/ІПК/25-01-13-06-10, письма ГФСУ от 30.05.18 г. № 2366/П/99-99-13-03-01-14/ІПК и от 18.06.18 г. № 2669/А/99-99-13-03-01-14/ІПК).

Причем теперь фискалы получили поддержку этой позиции со стороны самого Верховного Суда (постановления ВС от 15.05.18 г. № 806/2461/17 и от 15.05.18 г. по делу № 806/2676/17).

Какие же предприятия можно отнести к промышленным? Ими считаются предприятия, относящиеся к «промышленным» секциям B, C, D, E и F согласно ДК 009:2010 (категория 106.02 ЗІР ГФСУ).

Причем фискалы согласны предоставлять льготу только тем промышленным предприятиям, которые используют промышленные здания в производстве. Если же такие здания временно не эксплуатируются, например, находятся на реконструкции (см. первое из вышеперечисленных писем) или переданы в аренду (см. письма ГФСУ от 23.08.18 г. № 3701/6/99-99-12-02-03-15/ІПК, ГУ ГФС в Харьковской обл. от 20.06.18 г. № 2744/ІПК/20-40-12-03-21), то они теряют свой «необъектный» статус, т. е. налог за них подлежит уплате на общих основаниях.

Здания и сооружения «сельхозников»

Отметим, что п.п. «ж» п.п. 266.2.2 НКУ, по сути, единственный из «недвижимых» норм НКУ, который подвергся существенным изменениям с начала 2019 года. Благо, эти изменения — в пользу налогоплательщика.

Итак, чтобы сегодня воспользоваться сельхозосвобождением, субъект хозяйствования должен соответствовать трем требованиям:

• во-первых, быть сельскохозяйственным товаропроизводителем. Их определение приведено в п.п. 14.1.235 НКУ. Хотя, если честно, это определение предназначено для целей обложения сельхоз-ЕН и налога на недвижимость, вообще-то, не касается. Правда, в свое время налоговики позволяли пользоваться им и в «недвижимо-налоговых» целях, но потом сочли правильным ссылаться на более универсальное определение из ст. 1 Закона Украины «О стимулировании развития сельского хозяйства на период 2001 — 2004 годов» от 18.01.01 г. № 2238-III. К сожалению, те разъяснения утратили силу, но, думаем, революции в этом вопросе ожидать не стоит;

• во-вторых, иметь в собственности здания и сооружения, предназначенные для сельхоздеятельности. В числе таких объектов — недвижимость, относящаяся к классу 1271 «Здания сельскохозяйственного назначения, лесоводства и рыбного хозяйства» в соответствии с ДК 018-2000. Например, коровники, конюшни, свинарники, кошары, конные заводы, собачьи питомники, птицефабрики, зернохранилища, склады и надворные строения, подвалы, винокурни, винные емкости, теплицы, сельскохозяйственные силосы и т. п.

Обратите внимание: с 01.01.19 г. упоминание о ДК 018-2000 фигурирует непосредственно в тексте п.п. «ж» п.п. 266.2.2 НКУ. А это, если подходить к толкованию «недвижимых» норм НКУ системно, уже не позволяет говорить, что упомянутый Классификатор не предназначен для целей налогообложения. Напротив, даже там, где законодатель прямо не ссылается на ДК 018-2000, есть смысл классифицировать те или иные объекты недвижимости с учетом его предписаний;

• в-третьих, не сдавать сельхозздания и сооружения в аренду, лизинг, ссуду. Это условие с 01.01.19 г. более конкретно, чем прежняя расплывчатая фраза «предназначены для использования непосредственно в сельскохозяйственной деятельности». Хотя и тогда фискалы заявляли: если здание/сооружение используется не по назначению (например, сдается в аренду), то оно подлежит налогообложению на общих основаниях. А критерием использования зданий/сооружений не по назначению предлагали считать отсутствие у их владельца деятельности по производству сельскохозяйственной продукции, переработке произведенной собственными силами сельхозпродукции и ее реализации.

В конце этого раздела обращаем ваше внимание на консультацию в категории 106.07 ЗІР ГФСУ: если субъект хозяйствования имеет документальное подтверждение, что объект недвижимости, собственником которого он является, отнесен к категориям, определенным п.п. 266.2.2 НКУ, такой субъект освобождается от обязанности подавать декларацию по налогу на недвижимое имущество.

АТО-льгота

Теперь объекты жилой и нежилой недвижимости, расположенные на временно оккупированной территории и/или территории населенных пунктов на линии столкновения, которые находятся в собственности физических или юридических лиц, не являются объектом обложения налогом на недвижимое имущество в период с 14 апреля 2014 года по 31 декабря года, в котором завершено проведение АТО и/или ООС.

Начисленные и уплаченные за период проведения АТО суммы налога за такие объекты жилой и нежилой недвижимости:

• не подлежат возврату на текущий счет налогоплательщика;

• не направляются на погашение денежного обязательства (налогового долга) по другим налогам, сборам;

• не возвращаются в наличной форме по чеку в случае отсутствия у налогоплательщика счета в банке.

К указанным суммам излишне уплаченных денежных обязательств не применяются сроки давности, установленные ст. 102 НКУ, кроме сумм излишне уплаченных налоговых обязательств налогоплательщиков, которые прекращают свою деятельность. Иначе говоря, такие суммы остались замороженными и в дальнейшем…

Рассчитываем

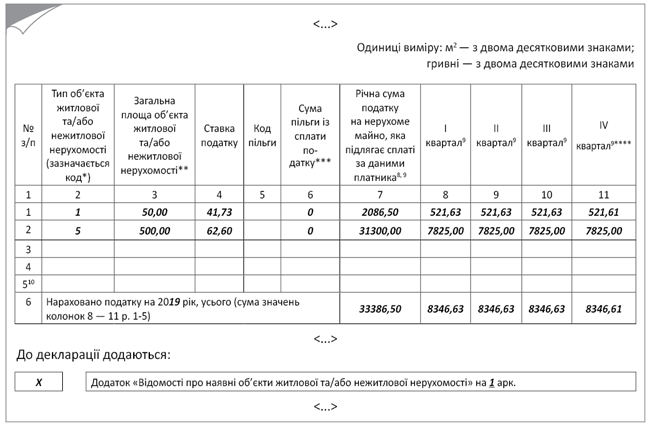

Базу налогообложения (т. е. общую площадь каждого объекта недвижимости в кв. м) нужно умножить на соответствующую ставку в грн./кв. м и полученные результаты сложить.

В итоге будем иметь общую годовую сумму налога в гривнях по всем объектам. Делим ее на четыре равных части — столько вы должны заплатить ежеквартально. Осталось только занести эти цифры в декларацию.

Отчитываемся

Базовый налоговый (отчетный) период по налогу на недвижимость равен календарному году (п.п. 266.6.1 НКУ). Плательщики налога — юридические лица до 20 февраля отчетного года подают контролирующему органу по местонахождению объекта/объектов налогообложения декларацию с разбивкой годовой суммы равными долями поквартально (п.п. 266.7.5 НКУ). Последний день для подачи декларации по налогу на недвижимое имущество — 19 февраля (категория 106.08 ЗІР ГФСУ).

Для подачи отчетности по налогу на недвижимое имущество, отличающееся от земельного участка, и в дальнейшем следует применять форму декларации, утвержденную приказом Минфина от 10.04.15 г. № 408 (ср. ). Она, напомним, состоит из собственно декларации и приложения, в котором приводят сведения об имеющихся объектах жилой и/или нежилой недвижимости. Приложение — часть декларации.

Обратите внимание! В категории 106.08 ЗІР ГФСУ налоговики объясняют, как заполнить колонки 8 и 9 приложения тем плательщикам, у которых объекты недвижимости находятся в собственности в соответствии с пп. «а», «б» и «в» п.п. 266.1.2 НКУ. Так, в колонке 8 «Вид спільної власності (перебування об’єкта житлової та/або нежитлової нерухомості у спільній частковій, спільній сумісній власності (у тому числі поділена, не поділена у натурі)))» приложения указываются буквы:

«а» — если объект недвижимости находится в общей долевой собственности нескольких лиц;

«б» — если объект недвижимости находится в общей совместной собственности нескольких лиц;

«в» — если объект недвижимости находится в общей совместной собственности нескольких лиц и не разделен между ними в натуре.

Колонка 9 «Розмір частки/поділу загальної площі об’єкта житлової та/або нежитлової нерухомості, що перебуває у спільній частковій, спільній сумісній власності» приложения заполняется в числовом значении с двумя знаками после запятой.

Платим

Налог уплачивается по месту расположения объекта/объектов налогообложения (п.п. 266.9.1 НКУ).

Обратите внимание! При подаче отчетной годовой декларации по налогу на недвижимость в интегрированной карточке плательщика налоговые обязательства автоматически отражаются по разным кодам бюджетной классификации:

• для объектов жилой недвижимости (коды типа объекта 1 — 3) — по коду «18010100»;

• для объектов нежилой недвижимости (коды типа объекта 4 — 9) — по коду «18010400».

Поэтому налоговые обязательства, указанные одной суммой в графе 7 по строке 6 отчетной декларации, нужно уплачивать отдельно по объектам жилой и нежилой недвижимости на разные коды бюджетной классификации. Иначе возникнет переплата по одному коду и недоплата по другому.

Налоговое обязательство за отчетный год по налогу на недвижимость уплачивается юридическими лицами авансовыми взносами ежеквартально до 30-го числа месяца, следующего за отчетным кварталом (п.п. «б» п.п. 266.10.1 НКУ). Если 30-е число в таком месяце приходится на выходной/праздничный (или даже на следующий за выходным/праздничным) день, налог следует уплатить раньше (категория 106.08 ЗІР ГФСУ).

Это значит, что за І квартал 2019 года последний день для уплаты налога — 29.04.19 г., за ІІ квартал — 29.07.19 г., за ІІІ квартал — 29.10.19 г., за IV квартал — 29.01.20 г.

Пример

По состоянию на 1 января 2019 года в собственности предприятия находились квартира общей площадью 50 кв. м и офисное здание общей площадью 500 кв. м. По решению местного совета на 2019 год установлены ставки налога на недвижимость в размере 1,0 % МЗП — за объекты жилой недвижимости и 1,5 % МЗП — за объекты нежилой недвижимости.

Фрагмент заполненной декларации см. на рис. 3.

Рис. 3. Фрагмент декларации по налогу на недвижимость на 2019 год

Транспортный налог

Плательщики

Плательщиками транспортного налога являются, в частности, юрлица, в том числе нерезиденты, которые имеют зарегистрированные в Украине собственные легковые автомобили, относящиеся к объектам обложения транспортным налогом согласно абзацу первому п.п. 267.2.1 НКУ. Физлица-предприниматели (ФЛП) могут быть плательщиками транспортного налога, но только от лица обычного гражданина.

Заметьте: плательщиками налога являются именно владельцы автомобилей. Поэтому не уплачивают транспортный налог: арендаторы (категория 111.02 ЗІР ГФСУ), те хозсубъекты, которые используют авто на основании генеральной доверенности, и структурные/обособленные подразделения предприятий.

Объект

Объектом обложения транспортным налогом являются легковые автомобили (абзац первый п.п. 267.2.1 НКУ):

• среднерыночная стоимость которых превышает 375 минзарплат (МЗП) на 1 января отчетного года. В 2019 году — 1 564 875 грн. (4173 грн. х 375);

• с года выпуска которых прошло не более 5 лет включительно (для 2019 года — автомобили, выпущенные не ранее 2014 года).

Внимание! Лишь при одновременном соблюдении перечисленных выше критериев ваше авто попадет под обложение транспортным налогом.

Возрастной критерий. Речь идет о годе выпуска автомобиля, а не о сроке его использования. Узнать такие данные просто. Для этого достаточно заглянуть в техническую документацию на автомобиль или в договор (сопроводительные документы) на его покупку и узнать дату изготовления автомобиля (месяц и год). Если месяц не указан — январь года, о котором говорится в документах на легковушку (см. примечание 8 к декларации по транспортному налогу).

Стоимостный критерий. Получить информацию о «рассчитанной» среднерыночной стоимости автомобиля можно на официальном сайте Минэкономразвития (www.me.gov.ua/Vehicles/CalculatePrice?lang=uk-UA). Для этого нужно указать: 1) марку, 2) модель, 3) год выпуска, 4) объем цилиндров двигателя и 5) тип горючего (абзац второй п.п. 267.2.1 НКУ).

Заметьте: фактическая стоимость легковушки для определения объекта обложения этим налогом роли не играет.

А чтобы владельцы «молодых» дорогих легковушек точно были уверены в том, что их «железный конь» подлежит обложению транспортным налогом, нужно просто заглянуть в перечень легковых автомобилей, отвечающих возрастному и стоимостному критериям (см. ссылку выше), т. е. являющихся объектом налогообложения (абзац третий п.п. 267.2.1 НКУ). Такой документ ежегодно до 1 февраля Минэкономразвития обязано размещать на своем официальном веб-сайте.

Ставка

Базой налогообложения является количество подлежащих налогообложению автомобилей, зарегистрированных за вашим предприятием (п.п. 267.3.1 НКУ).

Сумма транспортного налога, которую придется уплатить за каждое авто, являющееся объектом налогообложения, составляет 25000 грн.

Исключением является случай, когда в отчетном году истекает 5 лет с даты изготовления легковушки. В этом случае налог начисляют и уплачивают за период с 1 января этого года до начала месяца, следующего за месяцем, в котором возраст такого автомобиля достиг (достигнет) 5 лет (п.п. 267.6.7 НКУ).

Рассчитываем

Юрлица рассчитывают сумму налога самостоятельно (п.п. 267.6.4 НКУ).

В общем случае (если возраст авто в течение года не достигнет 5 лет), для конкретной легковушки достаточно взять ставку налога (25000 грн.).

Если у предприятия имеется несколько автомобилей, необходимо умножить количество авто на ставку налога (25000 грн.).

В то же время если возраст облагаемого автомобиля посреди года достигнет 5 лет, то налог следует заплатить лишь за период с 1 января этого года до начала месяца, следующего за месяцем, в котором возраст такого автомобиля достиг (достигнет) 5 лет (п.п. 267.6.7 НКУ). Заметим: порядок, в котором рассчитывается сумма транспортного налога в неполном квартале, прописан в примечании 12 к декларации по транспортному налогу.

Декларируем

Базовым (отчетным) налоговым периодом для транспортного налога является календарный год (п.п. 267.5.1 НКУ).

Юрлица подают декларацию по месту регистрации легковых автомобилей, которые являются объектами налогообложения (с разбивкой годовой суммы равными частями поквартально) до 20 февраля (п.п. 267.6.4 НКУ). В 2019 году — не позднее 19 февраля.

Форма декларации по транспортному налогу утверждена приказом Минфина от 10.04.15 г. № 415 (в редакции приказа Минфина от 27.06.17 г. № 595).

Поскольку налоговые обязательства по транспортному налогу исчисляются по состоянию на 1 января отчетного года, в декларации отражаем данные по состоянию на 01.01.19 г.

Но если в таких данных произойдут изменения до предельной даты подачи декларации (предприятие купит новое авто, продаст старое, авто будет уничтожено в ДТП и т. д.) или стало известно, что легковушке исполнится 5 лет в течение года, то эти данные вам нужно указать уже в отчетной декларации. Это избавит вас от подачи уточненки в будущем. Годовую сумму налога делим равными частями по кварталам (колонки 11 — 14). При этом за каждый квартал округление осуществляется по общим правилам, кроме IV квартала — его показатель определяется как разница между годовой суммой налога и суммой налога за предыдущие отчетные кварталы.

Уплачиваем

Налог уплачивают по месту регистрации объектов налогообложения (авто). Он подлежит зачислению в соответствующий местный бюджет (п.п. 267.7.1 НКУ).

Сроки уплаты налога юридическими лицами — авансовыми взносами ежеквартально до 30 числа месяца, следующего за отчетным кварталом (п.п. «б» п.п. 267.8.1 НКУ). Это значит, что за I квартал 2019 года последний день для уплаты налога — 29.04.19 г., за ІІ квартал — 29.07.19 г., за ІІІ квартал — 29.10.19 г., за IV квартал — 29.01.20 г.

Пример

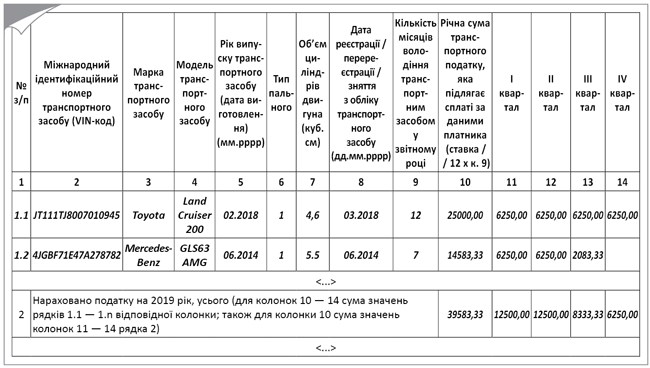

По состоянию на 01.01.19 г. предприятие является собственником двух дорогих легковых автомобилей:

• Toyota Land Cruiser 200 (дата изготовления — 02.18 г., а среднерыночная стоимость на 01.01.19 г. составляет 1,7 млн грн.);

• Mercedes-Benz GLS63 AMG (дата изготовления — 07.14 г., а среднерыночная стоимость на 01.01.19 г. составляет 1,8 млн грн.).

Оба авто входят в перечень Минэкономразвития как объекты обложения транспортным налогом. А значит, предприятию следует заполнить и подать «транспортную» декларацию (см. рис. 4 ниже).

Рис. 4. Пример заполнения декларации по транспортному налогу на 2019 год

Возраст Toyota Land Cruiser 200 позволяет ей оставаться объектом обложения транспортным налогом в течение всех 12 месяцев 2019 года. Поэтому сумма составит 25000 грн. Разбиваем ее на кварталы. В результате в каждом квартале необходимо будет уплатить по 6250 грн.

А вот Mercedes-Benz GLS63 AMG исполнится 5 лет в июле 2019 года. Поэтому начислять транспортный налог за последнее авто следует за период с 1 января такого года до начала месяца, следующего за месяцем, в котором возраст такого автомобиля достигнет 5 лет (п.п. 267.6.7 НКУ). То есть до 01.08.19 г.

Следовательно, сумма налога за 2019 год составит 14583,33 грн. (25000 грн. : 12 х 7).

При этом в декларации эту сумму не нужно разбивать на весь год, а уплатить налог только за те месяцы (кварталы), пока автомобилю не исполнилось 5 лет (категория 111.05 ЗІР ГФСУ). При этом в I и II кварталах (с 01.01 по 01.07.19) за такую машину следует уплачивать налог в обычном (квартальном) размере — 6250 грн.

А чтобы выяснить, какую сумму следует уплатить за неполный квартал, нужно ставку налога (25000 грн.) разделить на 12 и умножить на количество месяцев в таком квартале, за которые автомобилю еще не исполнилось 5 лет, с учетом месяца, в котором этот возраст уже достигнут. Получается 2083,33 грн. (25000 грн. : 12 х 1).

Документы Темы недели

ЗКУ — Земельный кодекс Украины.

Закон № 2245 — Закон Украины «О внесении изменений в Налоговый кодекс Украины и некоторые законодательные акты Украины относительно обеспечения сбалансированности бюджетных поступлений в 2018 году» от 07.12.17 г. № 2245-VIII.

Закон № 2628 — Закон Украины «О внесении изменений в Налоговый кодекс Украины и некоторые другие законодательные акты Украины по улучшению администрирования и пересмотра ставок отдельных налогов и сборов» от 23.12.18 г. № 2628-VIII.