Получатель благотворительной помощи, несомненно, будет рад вашему участию. Но чтобы роль благотворителя не слишком ударила по вашему карману, лучше очертить заранее границы собственной щедрости и разузнать, как правильно отразить благотворительные расходы в учете. Давайте этим и займемся.

Благотворительные расходы в учете

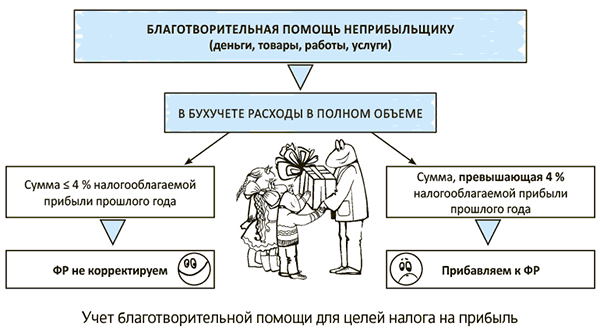

Бухгалтерский учет. Расходы на предоставление благотворительной помощи, хоть в денежной, хоть в натуральной форме, предприятие-благотворитель имеет право включить в состав своих расходов (дебет субсчета 949 «Прочие расходы операционной деятельности»).

Происходит это в периоде предоставления помощи, т. е. в периоде перечисления денежных средств, передачи товаров, выполнения работ, предоставления услуг. При этом статус получателя — неприбыльное учреждение, волонтерская организация или плательщик налога на прибыль —

совершенно не важен.

В расходы в бухгалтерском учете отправляется вся сумма благотворительности

А вот в налоговом учете есть свои нюансы. Смотрите, какие.

Налог на прибыль. Вы наверняка уже наслышаны, что с 1 января 2015 года в целях определения объекта обложения налогом на прибыль во главу угла поставлен бухучет. Что это значит? А то, что основой для расчета налогооблагаемой прибыли отныне является бухгалтерский финрезультат, откорректированный на разницы, предусмотренные разд. III НКУ ( п.п. 134.1.1 НКУ).

Эти разницы рассчитывают:

— обязательно — высокодоходные плательщики налога на прибыль, т. е. те, у кого доход за прошлый год (начиная с 2015 года) превышает 20 млн грн.;

— исключительно по собственному решению —

малодоходные плательщики (с прошлогодним доходом не более 20 млн грн.).

Одна из таких разниц — сумма средств или стоимость товаров, выполненных работ, предоставленных услуг, которые перечислены (переданы) в течение отчетного (налогового) года неприбыльным учреждениям и организациям в размере, превышающем 4 % налогооблагаемой прибыли предыдущего отчетного года ( п.п. 140.5.9 НКУ).

Уточним, что к неприбыльщикам пп. 1 и 2 п.п. 133.1.1 НКУ относят:

— бюджетные учреждения;

— общественные объединения;

— политические партии;

— религиозные организации;

— благотворительные организации;

— ОСМД, ассоциации собственников жилых домов, ЖСК;

— неприбыльные пенсионные фонды.

То есть у высокодоходников

в налоговоприбыльных целях величина благотворительных расходов в адрес перечисленных неприбыльщиков ограничена

4 % налогооблагаемой прибыли за предыдущий год

Вот так подарочек! Согласитесь, это ограничение выглядит очень странно. Особенно на фоне того, что безвозмездные передачи обычным субъектам хозяйствования, не имеющим неприбыльного статуса, попав в полном объеме в бухгалтерские расходы, не плюсуются к финрезультату в целях определения налогооблагаемой прибыли (подробнее см. с. 4 этого номера).

С чего это вдруг у нашего законодателя такое предвзятое отношение к благотворительности? Мы бы еще поняли, если бы все было наоборот: под ограничение попадали бы расходы по обычным бесплатным передачам. Ведь к таким расходам у контролеров никогда не было особой любви. Помните, раньше они давали «добро» на них только при условии отражения «бесплатного» дохода?

А тут вдруг в падчерицы попала благотворительность. Как-то нелогично.

Допускаем, что 4 % благотворительное ограничение перекочевало в новую редакцию НКУ из старого п.п. «а» п.п. 138.10.6 НКУ нечаянно. Может быть, со временем эту норму подкорректируют? Но на данный момент «маємо те, що маємо», как говорил наш с вами известный земляк. Поэтому пока приспосабливаемся к реальности.

А реальность такова. Чтобы благотворительным затратам придать расходный статус, мало вписаться в 4 % лимит. Надо еще и подтвердить «неприбыльность» получателя благотворительной помощи. Как? Запастись копией решения о внесении его в Реестр неприбыльных учреждений и организаций. Налоговики хотели видеть такие доказательства в дореформенный период (см. консультацию в подкатегории 502.07.21 БЗ, которая на сегодня утратила силу). Не сомневаемся, что от своего желания они не откажутся и сейчас.

Вот только тут есть маленькая загвоздка. Новый Реестр неприбыльных учреждений и организаций под пп. 1 и 2 п.п. 133.1.1 НКУ еще не появился. Сейчас есть только Реестр, утвержденный приказом Минфина от 24.01.2013 г. № 37, но он разработан под старую ст. 157 НКУ и не совсем соответствует новому перечню неприбыльщиков из п.п. 133.1.1 НКУ.

Однако, по мнению фискалов, это не должно никого смущать. Они подтвердили, что учреждения и организации из п.п. 133.1.1 НКУ, которые числились в старом «неприбыльном» Реестре на 31.12.2014 г.,

продолжают пользоваться статусом неприбыльности как ни в чем не бывало, пока не появится новый Реестр (см. письмо ГФСУ от 02.03.2015 г. № 7023/7/99-99-19-02-02-17).

Так что, если вы, будучи высокодоходником, перечисляете/передаете благотворительную помощь организации, которая имеет неприбыльный статус (числится в «неприбыльном» Реестре), применяйте 4 % порог так, как показано на рисунке:

А что считать налогооблагаемой прибылью предыдущего отчетного года для целей определения

4 % лимита? До 1 января 2015 года налоговики понимали под ней значение показателя строки 07 «Об’єкт оподаткування від усіх видів діяльності (рядок 01 - рядок 04) (+, -)» прошлогодней декларации.

Теперь, думаем, в качестве показателя налогооблагаемой прибыли они будут рекомендовать показатель строки 2290 Формы № 2 «Отчет о финансовых результатах (Отчет о совокупном доходе)», откорректированный на разницы, предусмотренные разд. III НКУ. Как этот показатель будет сформулирован в новой декларации по налогу на прибыль, пока неизвестно, потому что ее форму плательщикам фискалы еще не продемонстрировали.

Интересно, как рассчитать 4 % предел благотворительности на 2015 год? Думаем, что тут за базу надо брать сумму, указанную все в той же строке 07 налоговоприбыльной декларации за 2014 год.

Благотворительные расходы и НДС

Денежные средства. Перечисление денежных средств неприбыльщикам на НДС-учете благотворителя не сказывается. Повода начислять налоговые обязательства по НДС тут нет, поскольку эта операция не соответствует понятию поставки товаров или услуг из п. 185.1 НКУ. То есть объект обложения НДС тут просто-напросто отсутствует.

Товары (услуги). В отношении подарков, которые вы оформили как благотворительную помощь, можете рассчитывать на НДС-льготу, установленную п.п. 197.1.15 НКУ.

Напомним: согласно этому подпункту операции по предоставлению благотворительной помощи, в частности по поставке товаров/услуг благотворительным организациям, которые созданы и зарегистрированы в соответствии с законодательством, а также по предоставлению такой помощи благотворительными организациями приобретателям благотворительной помощи, освобождаются от обложения НДС.

Но чтобы воспользоваться этой льготой, нужно соблюсти два важных условия:

— перед предоставлением помощи направить предложение благотворительной организации и дождаться уведомления о согласии ее принять;

— на товары, передаваемые в качестве благотворительной помощи, нанести соответствующую маркировку «Благодійна допомога. Продаж заборонено» (при осмотре товара/упаковки такая надпись должна быть видна полностью и четко).

Если эти условия проигнорировать, воспользоваться «благотворительной» НДС-льготой не получится

НДС-обязательства тогда придется начислить как при обычной бесплатной передаче (подробнее см. с. 4 этого номера).

Примите к сведению: ранее налоговики, к сожалению, считали, что льгота, установленная п.п. 197.1.15 НКУ, действует при предоставлении благотворительной помощи исключительно благотворительным организациям (см. консультацию в подкатегории 101.14.03 БЗ). И хотя на сегодняшний день эта консультация утратила силу, на всякий случай будьте готовы услышать из уст контролеров ту же песню, ведь положения п.п. 197.1.15 НКУ с тех пор не изменились.

Внимание! Не применяйте «благотворительную» НДС-льготу к поставкам подакцизных товаров, ценных бумаг, нематериальных активов и товаров/услуг, предназначенных для использования в хозяйственной деятельности. Запрет на это устанавливает последний абзац п.п. 197.1.15 НКУ.

Вполне возможно, что ранее при покупке товаров (услуг) вы отразили налоговый кредит. Теперь при их передаче в качестве благотворительной помощи компенсируйте его начислением НДС-обязательств. Ведь тут налицо нехозяйственное использование этих товаров/услуг ( п. 189.1, п.п. «г» п. 198.5 НКУ).

Налоговые обязательства начислите исходя из базы, которая должна быть не ниже цены приобретения товаров (услуг).

Не забудьте при этом составить налоговую накладную с типом причины «13». Сделайте это не позднее последнего дня отчетного периода. В графе «Індивідуальний податковий номер покупця» налоговой накладной впишите «400000000000». В строках, отведенных для заполнения данных покупателя, укажите свои данные. А вот графы «Вид цивільно-правового договору» и «Форма проведених розрахунків» не заполняйте (см. консультацию в подкатегории 101.19 БЗ). Подробнее см. «Налоги и бухгалтерский учет», 2015, № 28, с. 36.

Зарегистрируйте налоговую накладную в ЕРНН.

А теперь для наглядности пример.

Пример. Предприятие-высокодоходник оказало неприбыльной организации благотворительную помощь в виде:

— денежных средств в сумме 8000 грн.;

— товара, который ранее приобрело для использования в собственной хоздеятельности. Его первоначальная стоимость — 10000 грн.

Предположим, что величина налогооблагаемой прибыли за предыдущий год (строка 07 декларации по налогу на прибыль за 2014 год) — 400000 грн.

Сумма 4 % благотворительного лимита равна 16000 грн. (400000 грн. х 4 % : 100 %). Эта сумма меньше, чем общая сумма предоставленной благотворительной помощи, на 2000 грн. (16000 грн. - (8000 грн. + 10000 грн.)). Поэтому сумму превышения по итогам отчетного года предприятие приплюсует к бухгалтерскому финрезультату до налогообложения.

Данные операции в своем учете предприятие отражает так:

Учет благотворительной помощи неприбыльной организации

№ | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, | |

Дт | Кт | |||

Приобретение товара | ||||

1 | Приобретен товар | 281 | 631 | 10000 |

2 | Отражена сумма налогового кредита по НДС в составе стоимости приобретенного товара | 641/НДС | 631 | 2000 |

3 | Оплачен товар | 631 | 311 | 12000 |

Перечисление денежной помощи | ||||

1 | Предоставлена денежная помощь неприбыльной организации | 377 | 311 | 8000 |

2 | Отнесена на расходы сумма перечисленной денежной помощи | 949 | 377 | 8000 |

3 | Отнесены на финансовый результат расходы, связанные с предоставлением благотворительной помощи в денежной форме | 791 | 949 | 8000* |

Безвозмездное предоставление товара | ||||

1 | Передан безвозмездно товар неприбыльной организации | 949 | 281 | 10000 |

2 | Начислены налоговые обязательства по НДС как компенсация ранее отраженного налогового кредита (10000 грн. х 20 % : 100 %) | 949 | 641/НДС | 2000 |

3 | Отнесены на финансовый результат: | |||

— расходы, связанные с предоставлением благотворительной помощи | 791 | 949 | 10000* | |

— расходы в виде начисленных налоговых обязательств по НДС как компенсации ранее отраженного налогового кредита | 791 | 949 | 2000 | |

* Для целей определения налога на прибыль сумму превышения 4 % благотворительного лимита в размере 2000 грн. (16000 грн. - (8000 грн. + 10000 грн.)) предприятие по итогам отчетного года приплюсует к бухгалтерскому финрезультату. | ||||

Теперь вы знаете, как отразить в учете благотворительную помощь. А тот, кто осуществляет благотворительность для нужд АТО, об учетных нюансах может узнать из «Налоги и бухгалтерский учет», 2015, № 22, с. 16.

Пусть ваш достаток множится, а работа спорится!

выводы

-

Расходы на предоставление благотворительной помощи предприятие в полном объеме включает в состав своих расходов.

-

В налоговоприбыльных целях величина благотворительных расходов в адрес неприбыльщиков у высокодоходников ограничена 4 % налогооблагаемой прибыли за предыдущий год.

-

На товары, которые даритель оформил как благотворительную помощь, распространяется НДС-льгота. Для этого их нужно промаркировать надписью «Благодійна допомога. Продаж заборонено».