Общее представление об испорченных товарах таково: во-первых, это товары, которые до окончания срока службы утратили качества, определенные нормативными документами (например, вследствие их неправильного хранения), во-вторых, это товары с истекшим сроком использования. Но объединяет их одно: дальнейшее применение по первоначальному назначению является невозможным или недопустимым, поскольку может быть (1) опасным для жизни и здоровья человека, имущества, окружающей среды и/или (2) наказуемо для субъекта хозяйствования.

Соответственно от них предприятию следует избавиться, говоря бухгалтерским языком — списать с учета.

Порча и нормы

Нормативно-правовыми актами установлены нормы естественной убыли товаров. Подробнее о таких нормах, предназначенных для торговых предприятий, см. «Налоги и бухгалтерский учет», 2014, № 15.

Но эти нормы касаются лишь потерь товаров, имеющих объективный характер: нормируют те потери, которые связаны с усушкой, распылением, крошением, утечкой (таянием, просачиванием), разливом, расходом веществ на дыхание (мука, крупа).

Обратите внимание! Списать часть испорченной продукции за счет норм естественной убыли не получится, так как естественная убыль предполагает утрату количества, а не качества продукции.

В норму естественной убыли не включаются потери, которые образуются вследствие порчи товаров

Других норм для списания товаров, применяемых в учете торговых предприятий, нет. Поэтому порча, с точки зрения учетных соображений, является не чем иным, как чистой воды сверхнормативной недостачей.

Причем как-то «занормировать» порчу товара самостоятельно и использовать такие нормы в учете при списании товара предприятие не может. Забегая вперед, заметим, что любые «негаразды» с товаром вне норм естественной убыли для учетных целей должны рассматриваться как сверхнормативные. И с этим не поспоришь.

Другое дело — производство. Там предприятию хотя бы разрешено устанавливать нормы списания технически неизбежного брака (подробнее см. «Налоги и бухгалтерский учет», 2014, № 43, с. 16). Но порчи товара в торговле это не касается.

Самостоятельно установленные предприятием нормы списания могут еще как-то «прокатить» в качестве ограничителя по ответственности виновных лиц. То есть в пределах норм не искать/наказывать виновника. Но это все — на усмотрение руководителя. Разрешит — пожалуйста.

Однако еще раз повторим: самостоятельно созданные под себя нормы порчи товара уж никак не повлияют на учетные последствия порчи товара у предприятия. Все равно испорченное будет считаться сверхнормативным.

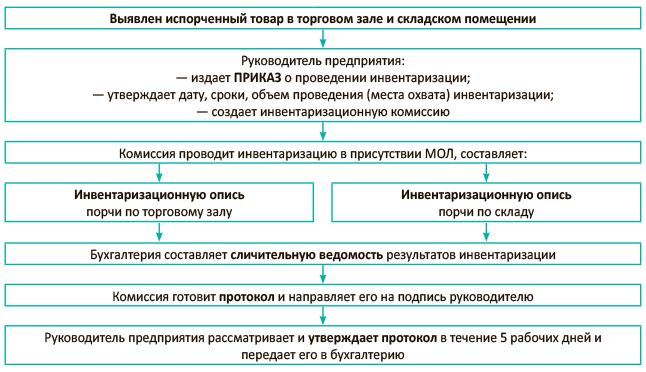

Документальное оформление порчи товара

Вся процедура документального оформления порчи товара проводится в несколько этапов (см. схему ниже).

Выявление факта порчи ТМЦ служит основанием для проведения инвентаризации

Масштабы порчи товара могут быть определены только по результатам инвентаризации.

Стартовать инвентаризация должна именно в день выявления факта порчи товара ( п. 7 разд. I Положения № 879). Подробнее о новшествах в процедуре инвентаризации см. «Налоги и бухгалтерский учет», 2015, № 26, с. 4.

Здесь же только выделим основные правила ее проведения:

1. Инвентаризация проводится по месту хранения и отдельно по каждому МОЛ.

2. Типовых форм описей, актов инвентаризации, сличительных ведомостей нет. За основу можно взять прежние их формы. Главное, (!) чтобы они:

— содержали всю необходимую информацию. Например, данные о выявленных в ходе инвентаризации испорченных товарах комиссия заносит в отдельные (!) инвентаризационные описи ( п.п. 4.4 п. 4 разд. III Положения № 879). И в них должно быть указано наименование соответствующих запасов, их количество, принятое в учете, причины, степень и характер порчи, предложения об их уценке, списании или возможности использования в хозяйственных целях;

— соответствовали всем требованиям, выдвигаемым к первичным документам Положением о документальном обеспечении записей в бухгалтерском учете, утвержденным приказом Минфина от 24.05.95 г. № 88.

3. Все материалы инвентаризации: описи, ведомости, акты и, конечно же, протокол оформляются не менее чем в 2-х экземплярах ( п. 21 разд. II Положения № 879).

Кто виноват? ...работник

Если ущерб предприятию нанесен по вине конкретного работника, то его можно привлечь:

1) к ограниченной материальной ответственности, если:

— с «вредителем» не заключен договор о полной материальной ответственности;

— вред был нанесен предприятию по небрежности.

В таком случае работник обязан возместить сумму ущерба, но не более своего среднего месячного заработка* ( ст. 133 КЗоТ). Все, что сверх этой суммы, возмещению не подлежит.

* Средний заработок определяем по Порядку исчисления средней заработной платы, утвержденному постановлением КМУ от 08.02.95 г. № 100.

Для взыскания ущерба руководитель не позднее 2-х недель со дня выявления порчи издает приказ. Учтите! В силу он вступает не ранее чем через 7 дней с момента уведомления об этом работника ( ст. 136 КЗоТ);

2) к полной материальной ответственности, если с работником заключен письменный договор о полной материальной ответственности ( п. 1 ст. 134 КЗоТ). То есть возместить придется всю сумму рассчитанного ущерба.

Размер ущерба определяют по фактическим потерям на основании данных бухгалтерского учета исходя из балансовой стоимости (себестоимости) материальных ценностей ( ст. 1353 КЗоТ).

Бухгалтерский учет

Испорченные продукты не могут быть активом, так как предприятие не сможет получить от них в будущем каких-либо экономических выгод ( п. 5 П(С)БУ 9). А значит, их надо списать.

Провели инвентаризацию, пора списывать испорченный товар на расходы. Ведь результаты инвентаризации на основании утвержденного протокола инвентаризационной комиссии отражаются в бухучете и финотчетности того отчетного периода, в котором завершена инвентаризация ( п. 3 разд. ІV Положения № 879).

На расходы испорченный товар следует списать по фактической себестоимости (с учетом транспортно-заготовительных расходов) в состав прочих операционных расходов ( п. 5.7 Методических рекомендаций по бухгалтерскому учету запасов, утвержденных приказом Минфина от 10.01.2007 г. № 2). Для этого следует использовать субсчет 947 «Недостачи и потери от порчи ценностей».

В том случае, если учет товаров ведется по ценам продажи, то списанию подлежит еще и соответствующая сумма торговой наценки, относящаяся к их стоимости. Учтите: торговую наценку следует исключить методом «сторно».

Одновременно со списанием на расходы сумму порчи следует отразить в забалансовом учете на субсчете 072 «Невозмещенные недостачи и потери от порчи ценностей» ( п. 27 П(С)БУ 9). Здесь такие суммы учитываются до момента, пока не будет найден виновник происшествия.

После установления виновника порчи товара у предприятия появляется надежда получить возмещение причиненного ущерба. В этом случае предприятие должно:

1) списать суммы убытков с забалансового субсчета 072;

2) закрепить задолженность за виновным лицом, одновременно показав возникновение дохода (Дт 375 — Кт 716).

Если же виновник так и не нашелся (не установлен), сумму ущерба следует держать на забалансовом счете до истечения срока исковой давности — 3-х лет с момента установления факта порчи товара.

НДС при порче товара

Если при покупке пришедших в негодность (испортившихся) товаров был отражен налоговый кредит (добровольно — до 01.07.2015 г., принудительно — после 01.07.2015 г.), то на основании п.п. «г» п. 198.5 НКУ придется начислить налоговые обязательства в периоде, в котором испорченные товары списывают*.

* Приятно, что налоговики не подходят к норме п. 198.5 НКУ буквально и не заставляют начислять налоговые обязательства при списании безНДСного товара, например, купленного у неплательщика (см. письмо ГФСУ от 07.08.2015 г. № 29163/7/99-99-19-03-02-17).

Причем здесь не важно, установлены ли виновные в порче лица и взыскивается ли с них возмещение ущерба — налоговые обязательства должны быть начислены (см. подкатегорию 101.02 БЗ).

Исключение: налоговики разрешают не начислять НО по НДС при списании товара, утратившего товарный вид, только если это происходит в пределах норм естественной убыли (см. подкатегорию 101.02 БЗ)

Вместе с тем такую либеральную трактовку следует воспринимать с осторожностью — ведь выше мы с вами пришли к выводу, что утрату качества товара обосновать нормами естественной убыли нельзя! Правильнее было бы такую индульгенцию налоговиков использовать в том случае, когда имеют место количественные потери товара в пределах норм естественной убыли.

В остальных случаях списания испорченного товара начислять налоговые обязательства все же придется (по основной ставке — 20 % либо по ставке 7 %, если дело касается лекарственных средств).

Базой обложения для такого начисления будет цена приобретения испортившегося товара ( п. 198.5 НКУ).

Для начисления налоговых обязательств плательщик должен составить не позднее последнего дня отчетного периода сводную НН для себя. Составленную НН следует зарегистрировать в ЕРНН в установленные сроки ( п. 198.5 НКУ). Однако даже если вы этого своевременно не сделаете, штраф за несвоевременную регистрацию по ст. 1201 НКУ вам не грозит. То есть лимит регистрации на такую НН в принципе можно и не «тратить», оставив ее без регистрации. Хотя со временем (после подачи декларации по НДС) эти доначисленные налоговые обязательства все же уменьшат ваш лимит регистрации через показатель ∑Перевищ.

Так вот, вернемся к начислению налоговых обязательств. Их нужно показать не позднее последнего дня отчетного периода в сводной НН, выписываемой на все переходящие в «нехозяйственность» операции с типом причины «13». Хотя ничто не запрещает плательщику в этой ситуации не ждать окончания периода для обобщения, а составить отдельную НН уже на дату оформления первичного документа на списание испорченных товаров (тогда не включите эти НО повторно при составлении сводной НН с типом причины «13» в конце месяца).

Какой вы вариант ни выберете, в заглавной части НН указать придется условный ИНН покупателя «400000000000», в прочих строках покупателя — свои данные ( п. 12 Порядка заполнения налоговой накладной, утвержденного приказом Минфина от 22.09.2014 г. № 957). Графы ГПД, местонахождение продавца/покупателя, форма расчетов и прочие необязательные реквизиты НН не заполняют.

Порядок заполнения табличной части таких НН налоговики изложили в письме ГФСУ от 07.08.2015 г. № 29163/7/99-99-19-03-02-17:

— в графе 2 — дата составления такой НН;

— в графе 3 вместо номеклатуры можно указать номера и даты НН, полученных от поставщиков по купленным ТМЦ, которые использованы не в хоздеятельности;

— в графе 4 код УКТ ВЭД не заполняется;

— в графе 5.1 указывается «грн»;

— графы 5.2, 6, 7, 10, 11 и 12 не заполняются;

— в графе 8 (и/или 9) указывается общая стоимость ТМЦ, на которые начисляется НДС по ставке 20 % (или 7 %);

— в графе 13 — общая стоимость ТМЦ по всем перечисленным в графе 3 НН, указанная отдельными строками в графе 8 (и/или 9);

— в разделе III в графах 8, 9, 10 указывается сумма НДС по соответствующей ставке согласно ставке приобретения;

— в разделе IV в графах 8, 9, 10 — общая сумма операций.

В декларации по НДС суммы по такой НН попадут в стр. 1, а в приложении Д5 — в строку «Інші» раздела I.

Если вами установлен факт порчи товаров, приобретение и поставка которых освобождены от обложения НДС, то независимо от того, установлены виновные лица и удерживаются ли с таких лиц убытки, налоговые обязательства по НДС начислять не надо. Соответственно и в декларации по НДС отражать их незачем.

В то же время налоговики требуют, чтобы стоимость списываемых безНДСных товаров плательщики отражали в строке 5 колонки А раздела I (см. разъяснение в подкатегории 102.07 БЗ). Зачем? Да скорее всего, чтобы не потерять объемы такой условной поставки для перерасчетных целей.

И еще важный момент, касающийся НДС-учета процедуры списания испорченного товара: поступления от виновного суммы возмещения нанесенного плательщику ущерба. Возмещение виновным лицом причиненного ущерба не приводит к возникновению налоговых обязательств по НДС (см. подкатегорию 101.02. БЗ). То есть поступившие деньги в виде компенсации в НДС-учете не отражаются.

Налог на прибыль

Вспомните! До 01.01.2015 г. при списании сверхнормативно-испорченных товаров плательщику не дозволялось учесть их стоимость в налоговых расходах в связи с их «нехозяйственностью».

Согласно новым правилам в качестве объекта обложения налогом на прибыль выступает финрезультат до налогообложения (прибыль или убыток), определенный в финотчетности согласно НП(С)БУ или МСФО.

Причем высокодоходные предприятия (с годовым доходом более 20 млн грн.) или малодоходные добровольцы (с годовым доходом не более 20 млн грн.) дополнительно должны (!) корректировать финрезультат на разницы, перечисленные в ст. 138 — 140 НКУ.

А вот малодоходные предприятия (с доходом за предыдущий год не более 20 млн грн.) корректировки не применяют ( п.п. 134.1.1 НКУ).

Корректировок налоговых разниц НКУ в этом случае не предусматривает.

Любые операции предприятия с ТМЦ (в том числе и операции по списанию испорченного товара) в налоговом учете не приводят к возникновению разниц

То есть в вопросе формирования расходов на испорченный и списываемый товар с 01.01.2015 г. нет никаких расхождений с бухучетом.

А для бухучетных расходов «хозяйственность» не имеет значения! В формировании объекта обложения налогом на прибыль принимают участие и те расходы, которые в старом (дореформенном) НКУ мы привыкли считать «нехозяйственными». Подтверждением тому служит, в частности, письмо ГФСУ от 09.06.2015 г. № 11999/6/99-99-19-01-01-15 (см. «Налоги и бухгалтерский учет», 2015, № 53, с. 5).

Соответственно, как у высокодоходных, так и у малодоходных плательщиков стоимость списываемого испорченного товара будет отражаться в расходах по правилам бухучета. А там: (1) стоимость испорченного товара, попав при списании с баланса в бухгалтерские расходы (в периоде выявления порчи), соответственно сыграет в уменьшение финрезультата — объекта обложения налогом на прибыль; (2) выявив виновника и ожидая компенсацию ущерба, придется показать бухгалтерский доход, что соответственно увеличит финрезультат — объект обложения налогом на прибыль.

Рассмотрим учет порчи товара на примере.

Пример. По результатам инвентаризации на предприятии выявлены испорченные товары на общую сумму 5000 грн. По решению руководителя испорченный товар подлежит списанию. Сумма наценки, которая приходится на пришедший в негодность товар, составила 450 грн. На момент списания испорченного товара виновное лицо не установлено.

Учет списания испорченного товара

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Списана стоимость испорченного товара на основании утвержденного протокола инвентаризационной комиссии | 947 | 282 | 4550,00 |

| 2 | Списана сумма торговой наценки, которая приходится на стоимость испорченных товаров | 285 | 282 | 450,00 |

| 3 | Отражена в забалансовом учете сумма порчи до установления виновных лиц | 072 | — | 4550,0 |

| 4 | Начислены налоговые обязательства по НДС: 4550 х 20 % : 100 % = 910,00 | 947 (949) | 641/НДС | 910,00 |

| 5 | Отнесены на финансовый результат: | |||

| — балансовая стоимость испорченного товара | 791 | 947 | 4550,00 | |

| — сумма начисленных налоговых обязательств | 791 | 947 (949) | 910,00 | |

выводы

Самостоятельно устанавливать нормы списания испорченных товаров предприятия не могут. Товары могут быть «безболезненно» списаны в пределах норм естественной убыли, что не всегда возможно при порче товара.

Испорченные товары, прежде чем списывать, следует проинвентаризировать. Основанием для списания будет являться утвержденный протокол инвентаризации.

Испорченные товары считаются использованными не в хозяйственной деятельности, соответственно на их покупную стоимость придется начислить налоговые обязательства по НДС.

Документы статтьи

НКУ — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

Положение № 879 — Положение об инвентаризации активов и обязательств, утвержденное приказом Минфина от 02.09.2014 г. № 879.

П(С)БУ 9 — Положение (стандарт) бухгалтерского учета 9 «Запасы», утвержденное приказом Минфина от 20.10.99 г. № 246.