Загальне уявлення про зіпсовані товари таке: по-перше, це товари, які до закінчення строку служби втратили якості, визначені нормативними документами (наприклад, через їх неправильне зберігання), по-друге, це товари зі строком використання, що минув. Але об’єднує їх одне: подальше застосування за первинним призначенням є неможливим або неприпустимим, оскільки може бути (1) небезпечним для життя і здоров’я людини, майна, навколишнього середовища та/або (2) карається для суб’єкта господарювання.

Тому підприємству слід їх позбутися, кажучи бухгалтерською мовою — списати з обліку.

Псування та норми

Нормативно-правовими актами встановлено норми природного убутку товарів. Детальніше про такі норми, призначені для торговельних підприємств, див. «Податки та бухгалтерський облік», 2014, № 15.

Але ці норми стосуються тільки втрат товарів, які мають об’єктивний характер: нормують ті втрати, які пов’язані з усиханням, розпиленням, розкришенням, витоком (таненням, просочуванням), розливом, витратою речовин на дихання (борошно, крупа).

Зверніть увагу! Списати частину зіпсованої продукції за рахунок норм природного убутку не вийде, оскільки природний убуток передбачає втрату кількості, а не якості продукції.

До норми природного убутку не включаються втрати, що утворюються внаслідок псування товарів

Інших норм для списання товарів, що застосовуються в обліку торговельних підприємств, немає. Тому псування з точки зору облікових міркувань є нічим іншим як справжнісінькою наднормативною нестачею.

Причому якось «занормувати» псування товару самостійно і використовувати такі норми в обліку при списанні товару підприємство не може. Забігаючи наперед зауважимо, що будь-які «негаразди» з товаром поза нормами природного убутку для облікових цілей повинні розглядатися як наднормативні. І з цим не посперечаєшся.

Інша справа — виробництво. Там підприємству хоча б дозволено встановлювати норми списання технічно неминучого браку (детальніше див. «Податки та бухгалтерський облік», 2014, № 43, с. 16). Але псування товару в торгівлі це не стосується.

Самостійно встановлені підприємством норми списання можуть ще якось «прокотити» як обмежувач з відповідальності винних осіб. Тобто в межах норм не шукати/карати винного. Але це все на розсуд керівника. Дозволить — будь ласка.

Проте ще раз повторимо, самостійно створені під себе норми псування товару вже ніяк не вплинуть на облікові наслідки псування товару в підприємства. Все одно зіпсоване буде обліковуватися як наднормативне.

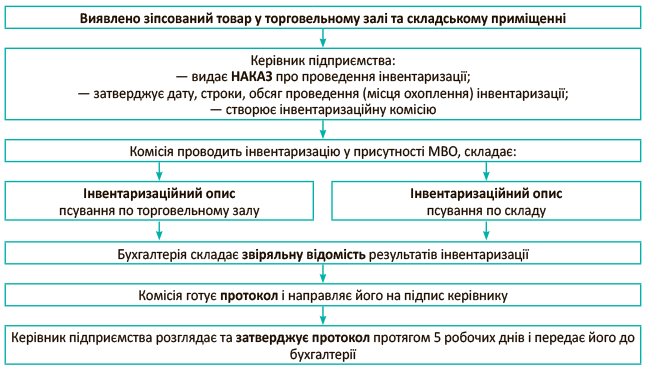

Документальне оформлення псування товару

Уся процедура документального оформлення псування товару проводиться в декілька етапів (див. схему нижче).

Виявлення факту псування ТМЦ слугує підставою для проведення інвентаризації

Масштаби псування товару можуть бути визначені тільки за результатами інвентаризації.

Стартувати інвентаризація повинна саме в день виявлення факту псування товару ( п. 7 розд. I Положення № 879). Детальніше про новини у процедурі інвентаризації див. «Податки та бухгалтерський облік», 2015, № 26, с. 4.

Тут же тільки виділимо основні правила її проведення:

1. Інвентаризація проводиться за місцем зберігання і окремо щодо кожної МВО.

2. Типових форм описів, актів інвентаризації, звіряльних відомостей немає. За основу можна взяти колишні їх форми. Головне, (!) щоб вони:

— містили всю необхідну інформацію. Наприклад, дані про виявлені під час інвентаризації зіпсовані товари комісія заносить до окремих (!) інвентаризаційних описів ( п.п. 4.4 п. 4 розд. III Положення № 879). І в них має бути зазначене найменування відповідних запасів, їх кількість, прийнята в обліку, причини, ступінь та характер псування, пропозиції про їх уцінку, списання або можливість використання в господарських цілях;

— відповідали всім вимогам, що висуваються до первинних документів Положенням про документальне забезпечення записів у бухгалтерському обліку, затвердженим наказом Мінфіну від 24.05.95 р. № 88.

3. Усі матеріали інвентаризації: описи, відомості, акти і, звичайно ж, протокол оформляються не менш ніж у 2-х примірниках ( п. 21 розд. II Положення № 879).

Хто винен?… працівник

Якщо збитки підприємству завдано з вини конкретного працівника, то його можна притягнути:

1) до обмеженої матеріальної відповідальності, якщо:

— зі «шкідником» не укладено договір про повну матеріальну відповідальність;

— шкоду було заподіяно підприємству через недбалість.

У такому разі працівник зобов’язаний відшкодувати суму збитку, але не більше свого середнього місячного заробітку* ( ст. 133 КЗпП). Усе, що понад цю суму, відшкодуванню не підлягає.

* Середній заробіток визначаємо за Порядком обчислення середньої заробітної плати, затвердженим постановою КМУ від 08.02.95 р. № 100.

Для стягнення шкоди керівник не пізніше 2-х тижнів з дня виявлення псування видає наказ. Майте на увазі! Він набуває чинності не раніше ніж через 7 днів з моменту повідомлення про це працівника ( ст. 136 КЗпП);

2) до повної матеріальної відповідальності, якщо з працівником укладено письмовий договір про повну матеріальну відповідальність ( п. 1 ст. 134 КЗпП). Тобто відшкодувати доведеться всю суму розрахованої шкоди.

Розмір шкоди визначають за фактичними втратами на підставі даних бухгалтерського обліку виходячи з балансової вартості (собівартості) матеріальних цінностей ( ст. 1353 КЗпП).

Бухгалтерський облік

Зіпсовані продукти не можуть бути активом, оскільки підприємство не зможе отримати від них у майбутньому жодних економічних вигод ( п. 5 П(С)БО 9). А отже, їх треба списати.

Провели інвентаризацію, час списувати зіпсований товар на витрати. Адже результати інвентаризації на підставі затвердженого протоколу інвентаризаційної комісії відображаються в бухобліку і фінзвітності того звітного періоду, в якому завершено інвентаризацію ( п. 3 розд. ІV Положення № 879).

На витрати зіпсований товар слід списати за фактичною собівартістю (з урахуванням транспортно-заготівельних витрат) до складу інших операційних витрат ( п. 5.7 Методичних рекомендацій з бухгалтерського обліку запасів, затверджених наказом Мінфіну від 10.01.2007 р. № 2). Для цього слід використовувати субрахунок 947 «Нестачі і втрати від псування цінностей».

У тому випадку, якщо облік товарів ведеться за цінами продажу, то списанню підлягає ще й відповідна сума торговельної націнки, що належить до їх вартості. При цьому торговельну націнку слід виключити методом «сторно».

Одночасно зі списанням на витрати суму псування слід відобразити в позабалансовому обліку на субрахунку 072 «Невідшкодовані нестачі і втрати від псування цінностей» ( п. 27 П(С)БО 9). Тут такі суми обліковуються до моменту, доки не буде знайдено винного.

Після встановлення винного у псуванні товару в підприємства з’являється надія отримати відшкодування заподіяної шкоди. У цьому випадку підприємство повинне:

1) списати суми збитків з позабалансового субрахунку 072;

2) закріпити заборгованість за винною особою, одночасно показавши виникнення доходу (Дт 375 — Кт 716).

Якщо ж винний так і не знайшовся (не встановлений), суму шкоди слід тримати на позабалансовому рахунку до закінчення строку позовної давності — 3-х років з моменту встановлення факту псування товару.

ПДВ при псуванні товару

Якщо при купівлі товарів, що стали непридатними (зіпсувалися), було відображено податковий кредит (добровільно до 01.07.2015 р., примусово — після 01.07.2015 р.), то на підставі п.п. «г» п. 198.5 ПКУ доведеться нарахувати податкові зобов’язання в періоді, в якому зіпсовані товари списують*.

* Приємно, що податківці не підходять до норми п. 198.5 ПКУ буквально і не змушують нараховувати податкові зобов’язання при списанні безПДВшного товару, наприклад, купленого у неплатника (див. лист ДФСУ від 07.08.2015 р. № 29163/7/99-99-19-03-02-17).

Причому тут не важливо, чи встановлені особи, винні у псуванні, і чи стягується з них відшкодування шкоди — податкові зобов’язання мають бути нараховані (див. підкатегорію 101.02 БЗ).

Виняток: податківці дозволяють не нараховувати ПЗ з ПДВ при списанні товару, що втратив товарний вигляд, тільки якщо це відбувається в межах норм природного убутку (див. підкатегорію 101.02 БЗ)

Водночас таке ліберальне трактування слід сприймати з обережністю — адже вище ми з вами дійшли висновку, що втрату якості товару обґрунтувати нормами природного убутку не можна! Правильніше було б таку індульгенцію податківців використовувати в тому випадку, коли мають місце кількісні втрати товару в межах норм природного убутку.

В усіх інших випадках списання зіпсованого товару нараховувати податкові зобов’язання все ж доведеться (за основною ставкою — 20 % або за ставкою 7 %, якщо справа стосується лікарських засобів).

Базою оподаткування для такого нарахування буде ціна придбання товару, що зіпсувався ( 198.5 ПКУ).

Для нарахування податкових зобов’язань платник повинен скласти не пізніше останнього дня звітного періоду зведену ПН для себе. Складену ПН слід зареєструвати в ЄРПН у встановлені строки ( п. 198.5 ПКУ). Проте навіть якщо ви цього своєчасно не зробите, штраф за несвоєчасну реєстрацію згідно зі ст. 1201 ПКУ вам не загрожує. Тобто ліміт реєстрації на таку ПН у принципі можна і не «витрачати», залишивши її без реєстрації. Проте з часом (після подання декларації з ПДВ) ці донараховані податкові зобов’язання все ж зменшать ваш ліміт реєстрації через показник ∑Перевищ.

Так от, повернемося до нарахування податкових зобов’язань. Їх потрібно показати не пізніше останнього дня звітного періоду у зведеній ПН, що виписується на всі перехідні в «негосподарність» операції з типом причини «13». Хоча нічого не забороняє платнику в цій ситуації не чекати закінчення періоду для узагальнення, а скласти окрему ПН уже на дату оформлення первинного документа на списання зіпсованих товарів (тоді не включите ці ПЗ повторно при складанні зведеної ПН з типом причини «13» наприкінці місяця).

Який ви варіант не оберете, у заголовній частині ПН зазначити доведеться умовний ІПН покупця «400000000000», в інших рядках покупця — свої дані (п. 12 Порядку заповнення податкової накладної, затвердженого наказом Мінфіну від 22.09.2014 р. № 957). Графи ЦПД, місцезнаходження продавця/покупця, форма розрахунків та інші необов’язкові реквізити ПН не заповнюють.

Порядок заповнення табличної частини таких ПН податківці виклали в листі ДФСУ від 07.08.2015 р. № 29163/7/99-99-19-03-02-17:

— у графі 2 — дата складання такої ПН;

— у графі 3 — замість номенклатури можна зазначити номери і дати ПН, отриманих від постачальників за купленими ТМЦ, що використані не в госпдіяльності;

— у графі 4 — код УКТ ЗЕД не заповнюється;

— у графі 5.1 — зазначається «грн.»;

— графи 5.2, 6, 7, 10, 11 і 12 не заповнюються;

— у графах 8 (та/або 9) — зазначається загальна вартість ТМЦ, на яких нараховується ПДВ за ставкою 20 % (або 7 %);

— у графі 13 — зазначається загальна вартість ТМЦ за всіма переліченими у графі 3 ПН, зазначена окремими рядками у графах 8 (та/або 9);

— у розділі III у графах 8, 9, 10 зазначається сума ПДВ за відповідною ставкою згідно зі ставкою придбання;

— у розділі IV у графах 8, 9, 10 зазначається загальна сума операцій.

У декларації з ПДВ суми за такою ПН потраплять до ряд. 1, а в додатку Д5 — до рядка «Інші» розділу I.

Якщо вами встановлено факт псування товарів, придбання та постачання яких звільнені від обкладення ПДВ, то незалежно від того, встановлені винні особи і чи утримуються з таких осіб збитки, податкові зобов’язання з ПДВ нараховувати не треба. Відповідно і в декларації з ПДВ відображати їх ні для чого.

Водночас податківці вимагають, щоб вартість списуваних безПДВшних товарів платники відображали в рядку 5 колонки А розділу I (див. роз’яснення в підкатегорії 102.07 БЗ). Навіщо? Та швидше за все, щоб не втратити обсяги такого умовного постачання для перерозрахункових цілей.

І ще важливий момент, що стосується ПДВ-обліку процедури списання зіпсованого товару: надходження від винного суми відшкодування нанесеної платнику шкоди. Відшкодування винною особою заподіяної шкоди не призводить до виникнення податкових зобов’язань з ПДВ (див. підкатегорію 101.02 БЗ). Тобто гроші, що надійшли у вигляді компенсації, у ПДВ-обліку не відображаються.

Податок на прибуток

Пригадайте! До 01.01.2015 р. при списанні наднормативно зіпсованих товарів платнику не дозволялося врахувати їх вартість у податкових витратах у зв’язку з їх «негосподарністю».

Згідно з новими правилами об’єктом обкладення податком на прибуток виступає фінрезультат до оподаткування (прибуток або збиток), визначений у фінзвітності згідно з НП(С)БО або МСФЗ.

Причому високодохідні підприємства (з річним доходом більше 20 млн. грн.) або малодохідні добровольці (з річним доходом не більше 20 млн. грн.) додатково повинні (!) коригувати фінрезультат на різниці, перелічені у ст. 138 — 140 ПКУ.

А ось малодохідні підприємства (з доходом за попередній рік не більше 20 млн. грн.) коригування не застосовують ( п.п. 134.1.1 ПКУ).

Коригувань податкових різниць ПКУ в цьому випадку не передбачає.

Будь-які операції підприємства з ТМЦ (у тому числі й операції зі списання зіпсованого товару) у податковому обліку не призводять до виникнення різниць

Тобто в питанні формування витрат на зіпсований і списуваний товар з 01.01.2015 р. немає жодних розбіжностей з бухобліком.

А для бухоблікових витрат «господарність» не має значення! У формуванні об’єкта обкладення податком на прибуток беруть участь і ті витрати, які у старому (дореформеному) ПКУ ми звикли вважати «негосподарськими». Підтвердженням тому слугує зокрема лист ДФСУ від 09.06.2015 р. № 11999/6/99-99-19-01-01-15 (див. «Податки та бухгалтерський облік», 2015, № 53, с. 5).

Відповідно, як у високодохідних, так і в малодохідних платників вартість списуваного зіпсованого товару відображатиметься у витратах за правилами бухобліку. А там: (1) вартість зіпсованого товару, потрапивши при списанні з балансу до бухгалтерських витрат (у періоді виявлення псування), відповідно зіграє у зменшення фінрезультату — об’єкта обкладення податком на прибуток; (2) виявивши винного і очікуючи на компенсацію шкоди, доведеться показати бухгалтерський дохід, що відповідно збільшить фінрезультат — об’єкт обкладення податком на прибуток.

Розглянемо облік псування товару на прикладі.

Приклад. За результатами інвентаризації на підприємстві виявлено зіпсовані товари на загальну суму 5000 грн. За рішенням керівника зіпсований товар підлягає списанню. Сума націнки, що припадає на товар, який став непридатним, становить 450 грн. На момент списання зіпсованого товару винну особу не встановлено.

Облік списання зіпсованого товару

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Списано вартість зіпсованого товару на підставі затвердженого протоколу інвентаризаційної комісії | 947 | 282 | 4550,00 |

| 2 | Списано суму торговельної націнки, що припадає на вартість зіпсованих товарів | 285 | 282 | 450,00 |

| 3 | Відображено в позабалансовому обліку суму псування до встановлення винних осіб | 072 | — | 4550,0 |

| 4 | Нараховано податкові зобов’язання з ПДВ | 947 (949) | 641/ПДВ | 910,00 |

| 5 | Віднесено на фінансовий результат: | |||

| — балансову вартість зіпсованого товару | 791 | 947 | 4550,00 | |

| — суму нарахованих податкових зобов’язань | 791 | 947 (949) | 910,00 | |

висновки

Самостійно встановлювати норми списання зіпсованих товарів підприємства не можуть. Товари можуть бути «безболісно» списані в межах норм природного убутку, що не завжди можливо при псуванні товару.

Зіпсовані товари, перш ніж списувати, слідує проінвентаризувати. Підставою для списання буде затверджений протокол інвентаризації.

Зіпсовані товари вважаються використаними не в господарській діяльності, відповідно на їх ціну придбання доведеться нарахувати податкові зобов’язання з ПДВ.

Документи статті

ПКУ — Податковий кодекс України від 02.12.2010 р. № 2755-VI.

КЗпП — Кодекс законів про працю України від 10.12.71 р.

Положення № 879 — Положення про інвентаризацію активів і зобов’язань, затверджене наказом Мінфіну від 02.09.2014 р. № 879.

П(С)БО 9 — Положення (стандарт) бухгалтерського обліку 9 «Запаси», затверджене наказом Мінфіну від 20.10.99 р. № 246.