Для ясности напомним вкратце самое важное из сказанного в «Налоги и бухгалтерский учет», 2015, № 82, с. 6 об установленной п. 198.5 НКУ «бекНК»-процедуре. Здесь — именно в отношении приобретений плательщика НДС для использования в нехоздеятельности:

1) зарегистрированная* на покупателя, т. е. входная налоговая накладная (НН) сразу же (безальтернативно) увеличивает его налоговый кредит (НК);

* Разумеется, поставщиком.

2) для компенсации НК, который был сформирован входным НДС по приобретениям для нехоздеятельности, не позднее последнего дня отчетного (налогового) периода (101.9, 101.16 БЗ) этот покупатель согласно п.п. «г» п. 198.5 НКУ обязан начислить налоговые обязательства (НО) исходя из базы согласно п. 189.1 НКУ, составить «самосводную» НН (с указанием в ней — в данном «нехоз...» случае — типа причины «13») и в общеустановленный срок ее зарегистрировать. Но это касается только тех активов — приобретенных для использования либо заведомо в нехоздеятельности, либо в облагаемой деятельности, но фактически использованных в нехоз... — которые: (1) были приобретены «с НДС» (см. письмо ГФСУ от 07.08.2015 г. № 29163/7/99-99-19-03-02-17) и (2) фигурируют в соответствующих зарегистрированных входных НН**;

** Независимо от того, по какому из «первых событий» такая НН была составлена поставщиком.

3) рекомендации фискалов (продублированные в известном проекте нового Порядка...) по заполнению «самосводной» НН изложены в письме ГФСУ от 07.08.2015 г. № 29163/7/99-99-19-03-02-17 (которое скопировано в 101.19 БЗ), но здесь мы их пересказывать не станем, а отошлем вас к «Налоги и бухгалтерский учет», 2015, № 82, с. 6, где вы найдете наглядный пример ее заполнения (с типом причины 09).

Однако на одной из упомянутых рекомендаций все же сделаем акцент:

в гр. 3 «самосводной» НН можно указывать номера и даты исходных входящих НН по соответствующим «бекНК»-приобретениям (в данном случае — для нехоздеятельности)

Вот и присказке конец, но, пожалуйста, не рифмуйте... ☺

Слово «компенсация»: ненаписанному верить

А теперь аргументы по сути вопроса.

Начнем с роли, которую зарегистрированный поставщиком (в ситуации увеличения цены товара) или покупателем (в ситуации уменьшения цены или возврата товара) расчет корректировки (РК) к исходной входной НН играет в обсуждаемой ситуации. Главное: в результате отражения показателей такого РК в вашем НДС-учете (т. е. фактически в НДС-декларации, в которую вы соответствующие суммы корректировок включить обязаны) величина вашего текущего НК на такие суммы либо увеличилась, либо уменьшилась! И вполне понятно, что в связи с этим вас беспокоит: в результате такой последующей корректировки НК первоначальная «бекНК»-балансировка оказалась нарушенной! Когда вы первоначально во исполнение п. 198.5 НКУ начислили НО в сумме, равной НК по «бекНК»-товарам, сработало равенство: НК - НО = 0. Но теперь из-за корректировки НК это вычитание дает по факту уже не 0, а «плюс» или «минус»...

В общем понятно, что вас волнует не столько «минус»: читай «завышение» НО — за это фискалы не взыщут, сколько «плюс» — который они, вероятно, захотят трактовать как «занижение» НО. ☹

Главная причина волнений — в вашей добросовестности... ☺ Ведь мы с вами «зрим в корень»*. И отчетливо видим, что, говоря попросту, в «бекНК»-процедуре НО начисляется для того, чтобы скомпенсировать «общеобязательный» НК начисто, т. е. так, чтобы НДС-последствия операции приобретения «бекНК»-активов не допускали бы остатка/увеличения НК ни на копейку! Просто мы помним, что раньше НКУ вообще прямо запрещал НК по таким операциям...

* Козьма Прутков.

Помнить-то мы помним, но самое время задаться вопросом: «А че там... в НКУ»?

А в НКУ ( п. 198.5) про компенсацию как таковую прямо не сказано...

РК к «самосводной» НН: скорее да, чем да...

Оказывается, что зловредный п. 198.5 НКУ — как его ни читай — прямо ограничивает срок начисления НО/составления/регистрации «самосводной» НН — внимание! — последним днем отчетного (налогового) периода! Причем норма эта — императивная (содержит слово «обязан») и, говоря формально, если РК получен вами после этой даты, то корректировать такое НО она не требует.

Обратившись к специальному «расчетно-корректировочному» п. 192.1 НКУ, мы видим, что он во-первых, не содержит ссылок на п. 198.5 НКУ (и на п. 199.1 НКУ ссылки тоже нет), и во-вторых — прописан довольно конкретно для ситуаций, когда РК составляется поставщиком в наиболее типичной ситуации, или «самосоставляется» поставщиком и покупателем (к невыдаваемым НН** и НН по нерез-услугам — см. абзац пятый п. 192.1 НКУ), но... Это не значит, что НО откорректировать нельзя.

** Чисто формально и «самосводную» НН можно при желании назвать такой, «которая не выдается получателю», и, «натянув» на нее эту норму НКУ, требовать регистрации соответствующего РК, разумеется — с учетом реглимита. ☹

А главный аргумент в пользу необходимости составления РК к самосводной НН в нашей ситуации получаем, рассуждая «от противного».

Возьмем крайний случай: купленный «бекНК»-товар полностью возвращен поставщику. В результате этого факт поставки (см. определение понятия «поставка товаров» в п.п. 14.1.191 НКУ) существовать перестал, а значит и налоговых последствий по НДС быть не должно! Самого приобретения тоже нет, ведь п.п. «в» п.п. 14.1.191 НКУ связан именно с приобретением и правом на НК. Да и п. 198.5 НКУ увязан с датой приобретения (момент определения НО). А что у нас? Получив «обнуляющий» РК от поставщика и зарегистрировав его, покупатель отражает эту корректировку в НДС-декларации, в результате: НК - НК = 0. Нормально. Напротив: начисленное в рамках «бекНК»-процедуры НО продолжает «висеть» в НДС-учете покупателя, вгоняя его в тоску ☹. Поэтому единственный вариант добиться обнуления НДС-последствий — составить «обнуляющий» РК к соответствующей «самосводной» НН, чтобы получить: НО - НО = 0. Вот такой «отпротивный» аргумент... ☺

Разумеется, этот аргумент работает и в случаях как частичного возврата товара, так и изменения его цены.

«Вы хочете» вывод? «Их есть у меня»... ☺

Хотя НКУ прямо не требует от покупателя, получившего от поставщика РК к входной НН по «бекНК»-приобретениям, составлять РК к соответствующей «самосводной» НН, но он этого и не запрещает, а составление (и регистрация) такого РК позволяет избежать искажений налогового учета НДС.

Говоря строго, рискуете вы тем, что в ситуации полного отсутствия артикулированной позиции фискалов по данному вопросу они могут прибегнуть к привычным двойным стандартам: если в результате РК-корректировки входного НДС по нехозяйственным приобретениям у вас останется вершок НО — скорее всего они этого «не заметят», а вот если это будет вершок НК — очень вероятно попытаются «пришить» вам штрафоопасное занижение НО... ☹

Рекомендации по заполнению — «вторая производная»

В завершение пару слов для «ласковых» плательщиков НДС.

Если вы решили составить и зарегистрировать РК к своей «самосводной» НН, то в условиях полного нормативного вакуума по этой части вам останется уповать вот на этот абзац третий п. 21 Порядка № 957:

Порядок составления расчета корректировки и его регистрации в Едином реестре налоговых накладных аналогичен порядку, предусмотренному для налоговых накладных...

Это значит, что аналогично исходной «самосводной» НН вы укажете в реквизитах РК к ней:

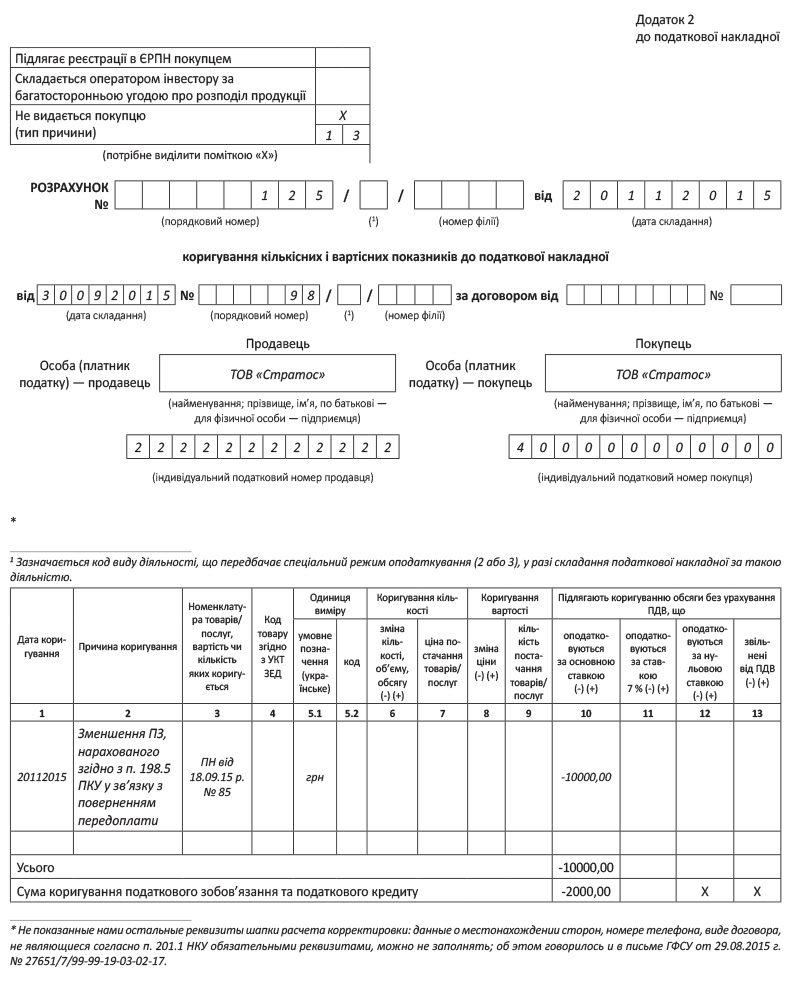

— «Не видається покупцю (тип причини)» — значок «Х» и тип причины «13»;

— номеров и дат составления РК и самосводной НН — соответствующие данные;

— «Особа (платник податку) — продавець» — свои название и ИНН;

— «Особа (платник податку) — покупець» — свое название и условный ИНН 400000000000;

— гр. 1 — дату составления РК;

— гр. 2 — суть исправлення ошибки;

— гр. 3 — напоминаем, что только при заполнении «самосводной» НН — в отличие от других видов НН (всех «обычных» и «ритмичной») — налоговики разрешили в ее гр. 3 (вопреки установленной форме НН) указывать не номенклатуру, в частности, товаров, а лишь номера и даты исходных входных НН по соответствующим «безНК»-приобретениям. Поэтому в гр. 3 РК к «самосводной» НН по аналогии с рекомендованным налоговиками порядком составления последней мы считаем логичным указать номера и даты исходной входной НН и РК к ней — никакого «разреза номенклатуры» здесь все равно не получится;

— гр. 10 (для входного НДС 20 %) или гр. 11 (для входного НДС 7 %) — взятую из итоговой строки РК, полученного от поставщика, соответствующую «дельту» базы входной поставки без учета НДС — (-) или (+), и продублировать ее же величину по строкам «Усього» и «Сума коригування податкового зобов’язання та податкового кредиту» (обязательно с указанием знака — см. 101.19 БЗ).

Пример заполнения этого РК см. на с. 39.

Разумеется, регистрация такого РК обусловлена вашим реглимитом, так сказать, на общих основаниях. Ну и как обычно: включите сумму этой корректировки в НДС-декларацию.

И последнее. Если вы получили РК до даты составления «самосводной» НН, то укажите его реквизиты вместе с реквизитами соответствующей входной НН в гр. 3 «самосводной» НН в таком же порядке, как мы рекомендовали выше.

И да поможет вам опыт! ☺

выводы

Регистрация поставщиком РК к НН на нехозприобретения, включенной (подлежащей включению) покупателем в «самосводную» НН, дает последнему основания составить и зарегистрировать РК к соответствующей «самосводной» НН.

К регистрации такого РК предъявляются требования, эквивалентные регистрации НН.