Для ясності нагадаємо стисло найважливіше із зазначеного в «Податки та бухгалтерський облік», 2015, № 82, с. 6 про встановлену п. 198.5 ПКУ «бекПК»-процедуру. Тут — саме щодо придбань платника ПДВ для використання в негоспдіяльності:

1) зареєстрована* на покупця, тобто вхідна податкова накладна (ПН) одразу ж (безальтернативно) збільшує його податковий кредит (ПК);

2) для компенсації ПК, що був сформований вхідним ПДВ за придбаннями для негоспдіяльності, не пізніше останнього дня звітного (податкового) періоду (101.9, 101.16 БЗ) цей покупець згідно з п.п. «г» п. 198.5 ПКУ зобов’язаний нарахувати податкові зобов’язання (ПЗ) виходячи з бази згідно з п. 189.1 ПКУ, скласти «самозведену» ПН (із зазначенням у ній — у цьому «негосп...» випадку — типу причини «13») і в загальновстановлений строк її зареєструвати. Але це стосується тільки тих активів — придбаних для використання або напевно в негоспдіяльності, або в оподатковуваній діяльності, але фактично використаних у негосп... — які: (1) були придбані «з ПДВ» (див. лист ДФСУ від 07.08.2015 р. № 29163/7/99-99-19-03-02-17) і (2) фігурують у відповідних зареєстрованих вхідних ПН**;

* Зрозуміло постачальником.

** Незалежно від того, за якою з «перших подій» така ПН була складена постачальником.

3) рекомендації фіскалів (продубльовані у відомому проекті нового Порядку...) щодо заповнення «самозведеної» ПН викладені в листі ДФСУ від 07.08.2015 р. № 29163/7/99-99-19-03-02-17 (яке скопійоване в 101.19 БЗ), але тут ми їх переказувати не станемо, а відішлемо вас до «Податки та бухгалтерський облік», 2015, № 82, с. 6, де ви знайдете наочний приклад її заповнення (з типом причини «09»).

Але на одній з їх рекомендацій зробимо акцент:

у гр. 3 «самозведеної» ПН можна зазначати номери і дати первісних вхідних ПН за відповідними «бекПК»-придбаннями (у цьому випадку — для негоспдіяльності)

Ось і казочці кінець... але, будь ласка, не римуйте! ☺

Слово «компенсація»: ненаписаному вірити

А тепер аргументи по суті питання.

Почнемо з ролі, яку зареєстрований постачальником (у ситуації збільшення ціни товару) або покупцем (у ситуації зменшення ціни або повернення товару) розрахунок коригування (РК) до первісної вхідної ПН відіграє в обговорюваній ситуації. Головне: у результаті відображення показників такого РК у вашому ПДВ-обліку (тобто фактично в ПДВ-декларації, в яку відповідні суми коригувань ви уключити зобов’язані) величина вашого поточного ПК на такі суми або збільшилася, або зменшилася! І цілком зрозуміло, що у зв’язку з цим вас непокоїть: у результаті такого подальшого коригування ПК первинне «бекПК»-балансування виявилося порушеним! Коли ви спочатку на виконання п. 198.5 ПКУ нарахували ПЗ у сумі, рівній ПК за «бекПК»-товарами, спрацювала рівність: ПК - ПЗ = 0. Але тепер через корегування ПК це віднімання дає за фактом уже не 0, а «плюс» або «мінус»...

Загалом зрозуміло, що вас хвилює не стільки «мінус» (читай: «завищення» ПЗ — за це фіскали не покарають), скільки «плюс» — який вони, ймовірно, захочуть трактувати як «заниження» ПЗ.

Головна причина хвилювань — у вашій сумлінності... ☺ Адже ми з вами «зрим в корень»*. І чітко бачимо, що, кажучи просто, у «бекПК»-процедурі ПЗ нараховується для того, щоб зкомпенсувати «загальнообов’язковий» ПК начисто, тобто так, щоб ПДВ-наслідки операції придбання «бекПК»-активів не допускали б залишку/збільшення ПК ні на копійку! Просто ми пам’ятаємо, що раніше ПКУ взагалі прямо забороняв ПК за такими операціями...

* Козьма Прутков.

Пам’ятати ми пам’ятаємо, але саме час задатися питанням: «А що там... у ПКУ?»

А в ПКУ ( п. 198.5) про компенсацію як таку прямо не зазначено...

РК до «самозведеної» ПН: швидше так, ніж так...

Виявляється, що зловредний п. 198.5 ПКУ (як його не читай) прямо обмежує термін нарахування ПЗ / складання/реєстрації «самозведеної» ПН — увага! — останнім днем звітного (податкового) періоду! Причому норма ця — імперативна (містить слово «зобов’язаний») і кажучи формально, якщо РК ви отримали після цієї дати, то коригувати таке ПЗ вона не вимагає.

Звернувшись до спеціального «розрахунково-коригуючого» п. 192.1 ПКУ, ми бачимо, що він, по-перше, не містить посилань на п. 198.5 ПКУ (і на п. 199.1 цього Кодексу посилання теж немає) і, по-друге, прописаний досить конкретно для ситуацій, коли РК складається постачальником у найтиповішій ситуації або «самоскладається» постачальником і покупцем (до ПН**, що не видаються, і ПН з нерез-послуг — див. абзац п’ятий п. 192.1 ПКУ), але... Це не означає, що ПЗ відкоригувати не можна.

** Суто формально, і «самозведену» ПН можна за бажання назвати такою, «що не видається отримувачу», і, «натягнувши» на неї цю норму ПКУ, вимагати реєстрації відповідного РК, зрозуміло — з урахуванням регліміту.

А головний аргумент на користь необхідності складання РК до «самозведеної» ПН у нашій ситуації отримуємо, міркуючи «від протилежного».

Візьмемо крайній випадок: куплений «бекПК»-товар повністю повернено постачальнику. У результаті цього факт постачання (див. визначення поняття «постачання товарів» у п.п. 14.1.191 ПКУ) існувати перестав, а значить, і податкових наслідків з ПДВ бути не повинно! Самого придбання теж немає, адже п.п. «в» п.п. 14.1.191 ПКУ пов’язаний саме з придбанням і правом на ПК. Та і п. 198.5 ПКУ пов’язаний з датою придбання (момент визначення ПЗ). А що у нас? Отримавши «обнуляючий» РК від постачальника і зареєструвавши його, покупець відображає це коригування у ПДВ-декларації, у результаті: ПК - ПК = 0. Нормально. Навпаки: нараховане в межах «бекПК»-процедури ПЗ продовжує «висіти» у ПДВ-обліку покупця, вганяючи його в смуток. Тому єдина можливість добитися обнулення ПДВ-наслідків — скласти «обнуляючий» РК до відповідної «самозведеної» ПН, щоб отримати: ПЗ - ПЗ = 0. Ось такий «відпротилежний» аргумент...

Звісно, цей аргумент працює і у випадках як часткового повернення товару, так і зміни його ціни.

«Ви хочете» висновок? «Їх є в мене»... ☺

Хоча ПКУ прямо не вимагає від покупця, який отримав від постачальника РК до вхідної ПН за «бекПК»-придбаннями, складати РК до відповідної «самозведеної» ПН, але він цього й не забороняє, а складання (і реєстрація) такого РК дозволяє уникнути викривлень податкового обліку ПДВ.

Відверто кажучи, ризикуєте ви тим, що в ситуації повної відсутності артикульованої позиції фіскалів з цього питання вони можуть вдатися до звичних подвійних стандартів: якщо в результаті РК-коригування вхідного ПДВ за негосподарськими придбаннями у вас залишиться вершок ПЗ — швидше за все вони цього «не помітять», а ось якщо це буде вершок ПК — дуже ймовірно спробують «пришити» вам штрафонебезпечне заниження ПЗ...

Рекомендації із заповнення — «друга похідна»

На завершення декілька слів для «лагідних» платників ПДВ.

Якщо ви вирішили скласти та зареєструвати РК до своєї «самозведеної» ПН, то в умовах повного нормативного вакууму в цій частині вам залишиться покластися ось на цей абзац третій п. 21 Порядку № 957:

Порядок складання розрахунку коригування та його реєстрації в Єдиному реєстрі податкових накладних аналогічний порядку, передбаченому для податкових накладних...

Це означає, що аналогічно первісній «самозведеній» ПН ви зазначите в реквізитах РК до неї:

— «Не видається покупцю (тип причини)» — значок «Х» і тип причини «13»;

— номери і дати складання РК і «самозведеної» ПН — відповідні дані;

— «Особа (платник податку) — продавець» — свої назву та ІПН;

— «Особа (платник податку) — покупець» — свою назву та умовний ІПН 400000000000;

— гр. 1 — дату складання РК;

— гр. 2 — зміст виправлення помилки;

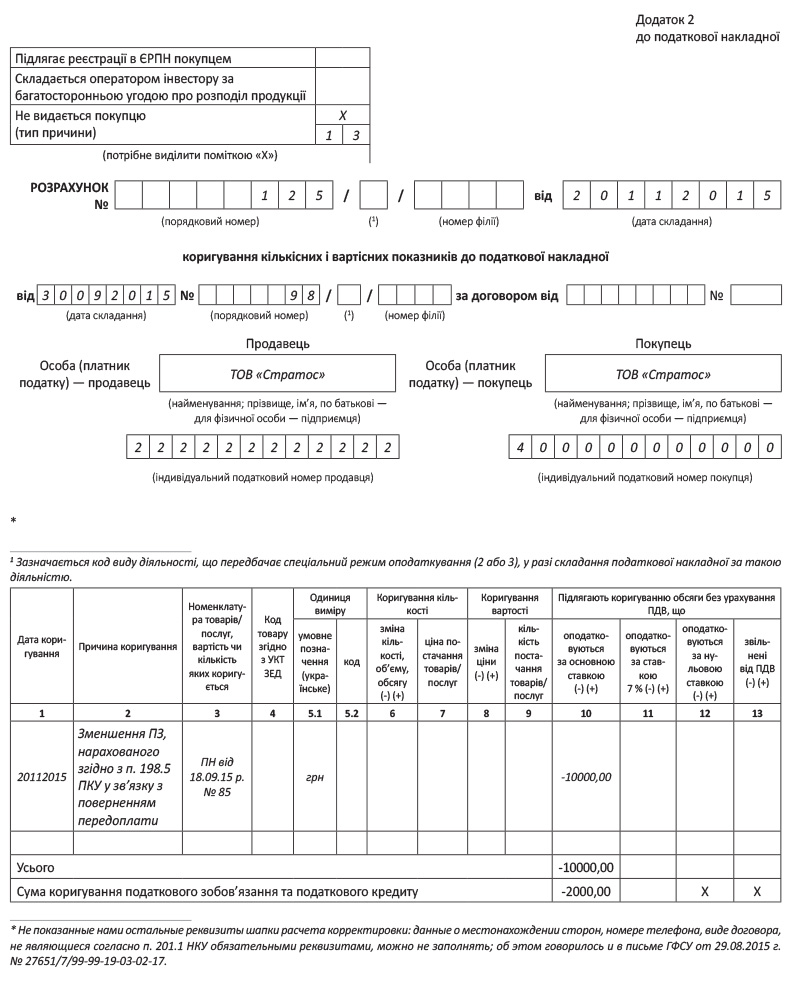

— гр. 3 — нагадуємо, що тільки при заповненні «самозведеної» ПН — на відміну від інших видів ПН (усіх «звичайних» і «ритмічної») — податківці дозволили в її гр. 3 (усупереч установленій формі ПН) зазначати не номенклатуру, зокрема, товарів, а тільки номери і дати первісних вхідних ПН за відповідними «безПК»-придбаннями. Тому у гр. 3 РК до «самозведеної» ПН за аналогією з рекомендованим податківцями порядком складання останньої ми вважаємо логічним зазначити номери і дати первісної вхідної ПН і РК до неї — жодного «розрізу номенклатури» тут усе одно не вийде;

— гр. 10 (для вхідного ПДВ 20 %) або гр. 11 (для вхідного ПДВ 7 %) — узяту з підсумкового рядка РК, отриманого від постачальника, відповідну «дельту» бази вхідного постачання без урахування ПДВ — (-) або (+), і продублювати її ж величину за рядками «Усього» і «Сума коригування податкового зобов’язання та податкового кредиту» (обов’язково із зазначенням знака — див. 101.19 БЗ).

Приклад заповнення цього РК див. на с. 39.

Зрозуміло, реєстрація такого РК зумовлена вашим реглімітом, так би мовити, на загальних підставах. Ну і як завжди: включіть суму цього коригування до ПДВ-декларації.

І останнє. Якщо ви отримали РК до дати складання «самозведеної» ПН, то зазначте його реквізити разом з реквізитами відповідної вхідної ПН у гр. 3 «самозведеної» ПН у такому самому порядку, як ми рекомендували вище.

І нехай допоможе вам досвід! ☺

висновки

- Реєстрація постачальником РК до ПН на негосппридбання, уключеної (належної до включення) покупцем до «самозведеної» ПН, дає останньому підстави скласти та зареєструвати РК до відповідної «самозведеної» ПН.

- До реєстрації такого РК висуваються вимоги, еквівалентні реєстрації ПН.