Филиал — неплательщик НДС (плательщик НДС — головное предприятие)

Напомним, что в плательщики НДС попадают лица, перечисленные в п. 180.1 НКУ. Причем понятие «лица» для целей НДС-учета детализирует п.п. 14.1.139 НКУ. В этом подпункте названы только юридические лица, тогда как филиалы там не упоминаются. Выходит, так как филиал не подпадает под определение лица из п.п. 14.1.139 НКУ (т. е. не является юридическим лицом, согласно ч. 3 ст. 95 ГКУ), то самостоятельным плательщиком НДС он быть не может. Поэтому

филиал не является плательщиком НДС и регистрироваться плательщиком НДС не должен

А плательщиком НДС в этом случае выступает головное предприятие (конечно, при соответствии критериям плательщика из ст. 181 НКУ*). Поэтому именно головное предприятие ведет НДС-учет, составляет и подает налоговому органу по месту своей регистрации НДС-отчетность (составленную с учетом деятельности филиалов). К тому же именно головному предприятию в Казначействе открывают электронный НДС-спецсчет. Тогда как

* Если предприятие пока не зарегистрировано плательщиком НДС, то при сопоставлении с «регистрационным» пределом в 1 млн грн. ( п. 181.1 НКУ) ему нужно учитывать объемы поставок с учетом операций (поставок) филиалов.

для филиалов и отдельных структурных подразделений предприятия открытие электронных НДС-счетов не предусмотрено (см. подкатегорию 101.20 БЗ)

Хотя при необходимости филиал может пополнять НДС-спецсчет для регистрации налоговых накладных.

И все-таки выписывать налоговые накладные и расчет корректировки за все свои подразделения для головного предприятия, согласитесь, не всегда удобно. В связи с этим головное предприятие все же может передать своим филиалам определенную «долю» НДС-полномочий. Так, головное предприятие — плательщик НДС может делегировать своим филиалам права по выписке и регистрации налоговых накладных (далее — НН)**.

** Впрочем, это совсем не обязательно. Головное предприятие может и не делегировать своим филиалам права по выписке и регистрации НН. Тогда НН по операциям филиала оно выписывает и регистрирует самостоятельно. Либо может делегировать такие права только некоторым из своих филиалов.

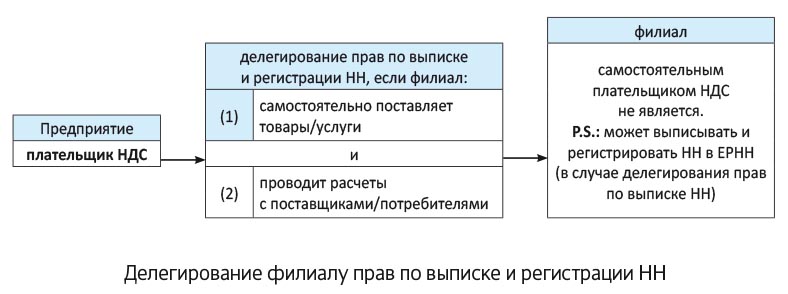

Делегирование филиалу прав по выписке и регистрации НН

Возможность делегирования филиалам прав по выписке НН предусмотрена в п. 1 Порядка № 957. Правда, это допустимо при некоторых условиях.

Условия делегирования прав по выписке НН. Предприятие может делегировать филиалу (или структурному подразделению) право составления НН, если филиал (структурное подразделение):

— самостоятельно осуществляет поставки товаров/услуг и

— проводит расчеты с поставщиками/потребителями (см. рисунок).

Заметьте: прежде всего важно, чтобы филиал поставлял товары/услуги. Ведь в этом случае как раз и появляется потребность наделить филиал правом составления НН (т. е. передать филиалу часть полномочий по оформлению «исходящих» НН при осуществляемых поставках).

И несколько слов о втором условии — «расчетах». Присутствие в п. 1 Порядка № 957 союза «и», считаем, нужно понимать прежде всего как право (способность) проведения расчетов филиалом. В связи с этим напомним, что филиалы могут проводить расчеты с поставщиками/покупателями в наличной и безналичной формах. Для этого филиалам могут открываться счета в банках ( ст. 6 Закона Украины «О платежных системах и переводе средств в Украине» от 05.04.2011 г. № 2346-III). Порядок их открытия в таком случае определен в пп. 1.3, 3.3 Инструкции № 492.

Поэтому «для делегирования прав по выписке НН», полагаем, важно, чтобы сама возможность осуществления поставок филиалом и проведения расчетов с поставщиками/покупателями была закреплена в положении о филиале. Если эти права будут значиться за филиалом, тогда ему можно смело делегировать права по выписке НН. И ничего страшного, если затем в каких-то операциях товар, скажем, поставит филиал, а оплату за него получит головное предприятие. Ведь филиал изначально наделен полномочиями поставок и расчетов. Так что условия делегирования никак не нарушаются — «разделегировать» филиал из-за этого не нужно.

И более того: если положение о филиале дает возможность филиалу осуществлять поставки и расчеты с поставщиками/покупателями, такому филиалу можно делегировать права по выписке НН, даже независимо от наличия у него отдельного банковского счета. Во всяком случае, в былые времена налоговики к этому особо не цеплялись*.

* Тем более, что по-хорошему в п. 1 Порядка № 957 также говорится и о «делегировании прав по выписке НН» структурным подразделениям предприятия, отдельные банковские счета которым, как известно, вообще не открывают.

Порядок делегирования прав по выписке НН. Для делегирования филиалу прав по выписке и регистрации НН предприятию необходимо:

(1) издать приказ о делегировании филиалу прав по выписке и регистрации НН (с момента издания приказа филиал может составлять НН, а также расчеты корректировки — РК);

(2) каждому филиалу присвоить отдельный числовой номер ( п. 1 Порядка № 957);

(3) уведомить об этом налоговый орган (по месту регистрации предприятия плательщиком НДС). Форма уведомления приведена в приложении 2 к Порядку № 966. Такое уведомление предприятие подает ( п. 9 разд. III Порядка № 966):

— ежегодно в начале года — вместе с декларацией за первый отчетный (налоговый) период года (т. е. вместе с декларацией по НДС за январь/I квартал), а

— в дальнейшем — вместе с декларацией за тот отчетный (налоговый) период, в котором произошли изменения в перечне филиалов.

Учтите: даже если никаких изменений в течение года по «делегированным» филиалам не было, в начале следующего года вместе в первой декларацией вновь нужно подать уведомление-перечень «делегированных» филиалов налоговикам. Если же какие-то изменения в течение года происходят (например, один из «делегированных» филиалов прекратит свою деятельность либо какой-то из действующих филиалов предприятие лишит/наделит правом составления НН), то уведомление нужно подать вместе с декларацией за тот период, в котором произошли такие изменения (указав в нем сведения только о действующих «делегированных» филиалах).

В то же время, если предприятие своим филиалам вообще не делегировало прав по выписке НН, такое уведомление подавать не нужно;

(4) получить в аккредитованных центрах сертификации ключей дополнительно для филиала средства ЭЦП:

— ЭЦП должностного лица, которому делегировано право подписи НН ( п. 5 Порядка № 1246) — чтобы должностное лицо филиала могло подписывать НН, и — ЭЦП, являющуюся аналогом оттиска печати предприятия,

а также предоставить налоговому органу по месту регистрации предприятия их усиленные сертификаты. Тогда филиал самостоятельно сможет регистрировать НН/РК в ЕРНН.

Как филиалу выписывать НН

Теперь — о заполнении НН: филиалом и «на филиал». Прежде всего тут есть свои особенности, связанные с заполнением реквизитов «филиальных» НН.

Реквизиты НН у филиалов. Особенности заполнения НН у филиалов можно представить так (см. табл. 1):

Таблица 1. Реквизиты «филиальных» НН

| Реквизит НН | Особенности заполнения |

| Продажа товаров/услуг филиалом, которому делегировано право составления НН | |

| «Порядковий номер» | в третьей части порядкового номера (после знаков дроби) указывается числовой номер филиала ( п. 5 Порядка № 957). Примечание. Если НН составляет само предприятие, то номер филиала оно не проставляет |

| «Особа (платник податку) — продавець» | указывают наименование головного предприятия и наименование филиала ( п. 1 Порядка № 957) |

| «Місцезнаходження (податкова адреса) продавця» | указывают местонахождение продавца (головного предприятия), а также можно указать и адрес филиала (см. подкатегорию 101.19 БЗ)* |

| ЭЦП | на НН/РК, составленные филиалом, ЭЦП налагают в следующем порядке: — первой — ЭЦП должностного лица, которому делегировано право подписи НН/РК; — второй — ЭЦП, являющуюся аналогом печати предприятия (при наличии) |

| Покупка товаров/услуг филиалом, которому делегировано право составления НН | |

| «Порядковий номер» | третью часть порядкового номера (при составлении НН «на филиал», приобретающий товары/услуги) не заполняют |

| «Особа (платник податку) — покупець» | указывают наименование головного предприятия и наименование филиала ( п. 1 Порядка № 957) |

| «Місцезнаходження (податкова адреса) покупця» | указывают местонахождение покупателя (головного предприятия), а также можно указать и адрес филиала (см. подкатегорию 101.19 БЗ)* |

| * Впрочем, с 29.07.2015 г. (после Закона Украины от 16.07.2015 г. № 643-VIII, подкорректировавшего п. 201.1 НКУ) эти необязательные реквизиты в НН/РК можно вообще не заполнять. Без них НК по НН/РК все равно сохраняется, и даже ошибки в них не страшны — их можно не исправлять ( письмо ГФСУ от 29.07.2015 г. № 27651/7/99-99-19-03-02-17; подкатегория 101.23 БЗ) | |

В целом же, запомните одну особенность: в «филиальных» НН следом за реквизитами головного предприятия приводят данные и филиала.

И небольшое уточнение по поводу реквизита «ИНН продавца (покупателя)» в «филиальных» НН. После Закона № 643 п.п. «г» п. 201.1 НКУ, строго говоря, требует при поставках/покупках товаров/услуг филиалом (который фактически выступает от имени головного предприятия стороной в договоре) вместе с ИНН головного предприятия (продавца/покупателя) указывать и числовой номер филиала. Но, несмотря на это, пока (до обновления формы НН) числовой номер филиала там не проставляют — существующая форма НН для этого сейчас, увы, не приспособлена (см. подкатегорию 101.19 БЗ). Тогда как в новой форме НН (проект которой размещен на сайте ГФСУ) для числового номера филиала уже будет предусмотрено отдельное спецполе.

Когда выписывать НН. Следующий момент. Когда филиалу составлять НН? В таком случае работает общее правило начисления НДС-обязательств. То есть

филиал выписывает НН на дату первого события ( п. 187.1 НКУ)

Поэтому филиал составит НН либо на дату получения от покупателей предоплаты, либо на дату отгрузки покупателям товаров/услуг — в зависимости от того, какое из этих событий было первым.

Сколько выписывать НН. В целом, порядок составления «филиальных» НН подчиняется общим правилам, установленным ст. 201 НКУ и Порядком № 957.

Правда, отдельного внимания заслуживает вопрос: сколько итоговых НН выписывать филиалам с РРО, когда кассовых аппаратов несколько? У налоговиков на этот счет такое мнение: смотря какой («делегированный» или «неделегированный») филиал применяет РРО (табл. 2):

Таблица 2. Сколько выписывать НН филиалам с РРО

| Филиалы, которым: | |

| делегированы права по выписке НН | не делегированы права по выписке НН |

| При двух и более РРО предприятие вправе самостоятельно решать, сколько выписывать итоговых НН, т. е.: — составлять отдельную итоговую НН на каждый РРО. Тогда объемы и сумма НДС в такой НН должны соответствовать сумме выручки и сумме НДС, отраженным в Z-отчете такого РРО, или — составлять одну «общую» итоговую НН на все РРО (т. е. с учетом РРО филиалов). Тогда объемы и сумма НДС в такой НН должны соответствовать общей сумме выручки и сумме НДС, отраженным в Z-отчетах всех РРО предприятия (письмо ГФСУ от 03.03.2015 г. № 4436/6/99-99-1903-02-15) | итоговую НН головное предприятие должно выписывать на каждый РРО (см. подкатегорию 101.19 БЗ) |

Как видим, по «неделегированным» филиалам налоговики привязываются к количеству РРО: говорят, составлять столько итоговых НН, сколько РРО. Хотя такие требования законодательно никак не обоснованы. Тогда как к предприятиям с «делегированными» филиалами контролеры, наоборот, более лояльны и предоставляют право выбора.

Считаем, что на самом деле такую же возможность выбора должны иметь и предприятия с «неделегированными» филиалами. Тем более, что консультация в подкатегории 101.19 БЗ «висит» с давних времен — появилась там еще задолго до выхода письма ГФСУ от 03.03.2015 г. № 4436/6/99-99-19-03-02-15 (выводы которого в ней, судя по всему, до сих пор просто не учтены). В любом случае ничего страшного не произойдет, если, вопреки «думке» контролеров, предприятие с «неделегированными» филиалами составит, скажем, одну «общую» итоговую НН (на все РРО). Каких-то требований к итоговым НН для филиалов в Порядке № 957 нет. А значит, сам Порядок не нарушен.

Ну а теперь — о влиянии операций филиала на НДС-учет.

Операции филиала и НДС-учет

«Внутренние» операции (головное предприятие — филиал)

В таких отношениях ключевым остается следующее правило. При передаче имущества в рамках одного юрлица право собственности на него не переходит (т. е. по-прежнему сохраняется за юрлицом). Поэтому операции по передаче товаров/услуг, основных средств для производственного использования в рамках баланса предприятия — как «междуфилиальные» (от одного филиала другому), так и от головного предприятия филиалу или, наоборот, от филиала головному предприятию — не являются объектом обложения НДС (подкатегория 101.02 БЗ). То есть

такие «внутренние» передачи НДС не облагаются

Исключением, правда, могут оказаться «внутренние» передачи товаров/услуг, основных средств для использования в нехозяйственной или освобожденной (льготной) деятельности. Тогда придется признать условную поставку и начислить налоговые обязательства по НДС (в порядке, предусмотренном п. 198.5 НКУ).

«Внешние» операции (с поставщиками/покупателями)

Сначала — о продажах.

Продажи. Если при продажах оба события (и поставка товаров/услуг покупателям, и оплата за товары/услуги) приходятся на филиал — вопросов не возникнет. По первому событию (поставке/оплате) филиал выпишет покупателю НН.

А как быть, если участвуют обе стороны: например, оплату получает головное предприятие, а товары/услуги поставляет филиал или когда, наоборот, оплату получает филиал, а товары/услуги поставляет головное предприятие? Кто должен выписать НН: филиал или головное предприятие?

Считаем, что в таком случае логично также ориентироваться на первое событие. То есть

НН составит тот субъект (головное предприятие или филиал), на которого пришлось первое событие

Поэтому если первым событием было поступление предоплаты на счет головного предприятия, то на эту дату НН составит головное предприятие. Причем в дальнейшем при поставке товара/услуги филиалом (т. е. по второму событию) филиалу НН составлять не нужно.

Если же, наоборот, первым событием, являлась, например, поставка товаров/услуг филиалом, то (независимо от того, кому потом придет оплата) НН по первому событию (поставке товаров/услуг) составит филиал. Подробнее о возможных ситуаци- ях см. табл. 3:

Таблица 3. Кто должен выписать НН

| Ситуации | НН составляет: | ||

| головное предприятие | филиал | ||

| Ситуация 1: товары/услуги поставляет головное предприятие, оплату получает филиал | |||

| первое cобытие: | — поставка товаров/услуг | НН (по поставке товаров/услуг) | — |

| — предоплата | — | НН (по предоплате) | |

| Ситуация 2: оплату получает головное предприятие, товары/услуги поставляет филиал | |||

| первое cобытие: | — поставка товаров/услуг | — | НН (по поставке товаров/услуг) |

| — предоплата | НН (по предоплате) | — | |

И кстати, если затем к НН понадобится выписать РК, такой РК составит тот, кто составлял НН. Так, если НН составляло головное предприятие, оно выпишет РК к НН. А если НН составил филиал, РК к НН оформит он.

Покупки. Похожа ситуация с НН и при покупках. Если товары/услуги получает и оплачивает филиал, поставщики составят НН на филиал (по первому событию — поставке или оплате). А вот, если в покупке поучаствовали обе стороны, поставщики составят НН на того субъекта (филиал или головное предприятие), которого коснулось первое событие. Так, если товары/услуги получает (первое событие) филиал или если филиал перечисляет предоплату поставщикам за товары/услуги (первое событие), то поставщик составит НН на филиал. Если же первое событие — получение товаров/услуг либо перечисление предоплаты происходит у головного предприятия — поставщики составят НН на головное предприятие.

выводы

Филиалу не нужно регистрироваться плательщиком НДС, так как плательщиком НДС является головное предприятие.

Электронный НДС-спецсчет в Казначействе открывают головному предприятию. Филиалам электронные НДС-спецсчета не открывают. Однако филиал может пополнять открытый предприятию НДС-спецсчет.

Филиалу можно делегировать права по выписке и регистрации НН. Об этом нужно известить налоговиков, подав вместе с декларацией уведомление.

«Внутренние» передачи (между филиалами или между головным предприятием и филиалом) НДС не облагаются. По «внешним» операциям ориентируются на первое событие. То есть НН составит тот субъект (головное предприятие или филиал), на которого приходится первое событие.