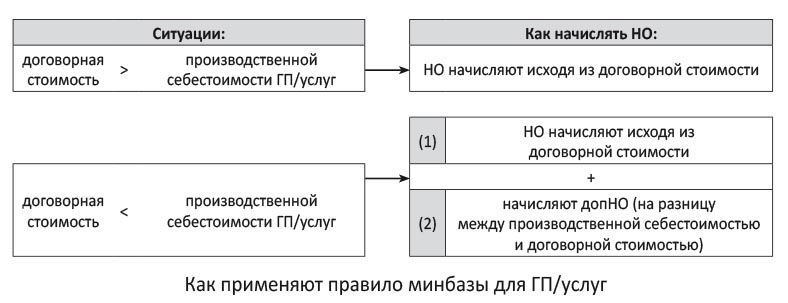

Минбаза — не ниже производственной себестоимости

С 01.01.2015 г. в п. 188.1 НКУ прописано такое ПРАВИЛО минбазы для готовой продукции (ГП)/услуг:

НО начисляют исходя из договорной стоимости, однако не ниже себестоимости ГП/услуг

Правда, какую именно брать себестоимость — производственную или себестоимость реализации — НКУ не уточняет. Нам изначально представлялось правильным ориентироваться на производственную себестоимость («Налоги и бухгалтерский учет», 2015, № 14, с. 15). Приятно, что со временем «за» производственную себестоимость стали высказываться и налоговики (письмо ГФСУ от 07.04.2015 г. № 12082/7/99-99-19-03-02-17).

С учетом этого правило минбазы для ГП/услуг проиллюстрируем на схеме ниже.

Теперь — детали.

Производственная себестоимость: как ее определить?

Подробнее насчет минбазы в производстве контролеры разъясняют: изготовленные запасы приходуются на баланс по первоначальной стоимости ( п. 8 П(С)БУ 9). При этом первоначальной стоимостью запасов, изготавливаемых собственными силами, считается их производственная себестоимость, которую определяют на основании «расходного» П(С)БУ 16. В свою очередь, производственную себестоимость продукции (работ, услуг) формируют ( п. 11 П(С)БУ 16):

— прямые материальные расходы;

— прямые расходы на оплату труда;

— прочие прямые расходы;

— переменные общепроизводственные и постоянные распределенные общепроизводственные расходы.

И сразу несколько слов о последнем компоненте — общепроизводственных расходах (ОПР).

ОПР. Напомним, ОПР — это непрямые расходы, которые не могут быть отнесены непосредственно к конкретному объекту расходов (т. е. связаны с выпуском нескольких видов продукции или различными видами деятельности). Они бывают переменными и постоянными и из-за этого по-разному влияют на производственную себестоимость. Учтите (!) в производственную себестоимость относят переменные и (после распределения исходя из нормальной мощности) постоянные распределенные ОПР.

Поэтому несложно уловить зависимость: производственная себестоимость (читай — минбаза) тем меньше, чем меньше (!) величина переменных и постоянных распределенных ОПР.

В связи с этим напомним, что номенклатура статей общепроизводственных расходов приведена в приложении 2 к «промышленным» Методрекомендациям № 373. При этом п. 397 Методрекомендаций № 373 поясняет, что точное разделение расходов на постоянные и переменные невозможно (поскольку существуют расходы, включающие в себя и постоянную, и переменную части). Ввиду этого расходы, которые для одного предприятия являются постоянными, для другого, например, могут оказаться переменными.

Поэтому:

перечень и состав переменных и постоянных ОПР, а также базы их распределения каждое предприятие устанавливает для себя самостоятельно

Их оговаривают в приказе об учетной политике ( п. 2.1 Методрекомендаций № 635; подробнее об учетной политике см. «Налоги и бухгалтерский учет», 2014, № 3).

Так что здесь все в ваших руках. Ведь, согласитесь, для целей НДС намного привлекательней, если максимальное количество расходов получит «прописку» именно в ОПР, причем — в постоянных ОПР (т. е. распределяемых). Тогда ввиду распределения их меньшая сумма попадет в производственную себестоимость. А из-за этого последняя (т. е. минбаза) будет меньше. Возьмите это на заметку.

Тем более, что любое изменение состава ОПР считают изменением учетной оценки, а не политики. То есть такие изменения «работают» на будущее (пересчитывать себестоимость прошлых периодов из-за этого не нужно).

Ну а для определения величины минбазы (производственной себестоимости) ориентируются на данные следующих счетов:

Минбаза для ГП/услуг

| Активы | Данные счетов | Что является минбазой? |

| — ГП | 26 | производственная себестоимость |

| — полуфабрикаты | 25 | |

| — услуги | 23 |

Если на дату поставки/предоплаты себестоимость не известна

У производственников ко всему прочему добавляется «своя» особенность. Все дело в том, что окончательно рассчитать производственную себестоимость (а значит, определить минбазу) возможно только в конце месяца — после распределения ОПР. Однако как быть, если НО возникают «наперед» (скажем, поступает предоплата или отгружаем (поставляем) ГП/услуги, производственная себестоимость которых еще не известна)?

Рекомендации на этот счет изложили налоговики (см. вопрос 2.3 письма ГФСУ от 09.06.2015 г. № 11999/6/99-99-19-01-01-15//«Налоги и бухгалтерский учет», 2015, № 53, с. 5 и № 54, с. 14; письмо ГФСУ от 08.04.2015 г. № 7414/6/99-99-19-03-02-15, а также консультацию в подкатегории 101.19 БЗ). Соберем их в таблице:

| Если: | Когда начислять НО: |

| первое событие — предоплата за ГП/услуги | (1) на дату предоплаты за ГП/услуги — начисляем НО исходя из суммы предоплаты (т. е. договорной стоимости ГП/услуг); (2) на дату определения фактической производственной себестоимости ГП/услуг (если она выше договорной стоимости (предоплаты)) — доначисляем допНО (на разницу между производственной себестоимостью и договорной стоимостью (предоплатой)) |

| первое событие — отгрузка (поставка) ГП/услуг | (1) на дату отгрузки (поставки) ГП/услуг (оформления документа, подтверждающего факт отгрузки (поставки) ГП/услуг) — начисляем НО исходя из договорной стоимости поставляемых ГП/услуг; (2) на дату определения фактической производственной себестоимости ГП/услуг (если она выше договорной стоимости) — доначисляем допНО (на разницу между производственной себестоимостью и договорной стоимостью)* |

| * Правда, в вопросе 2.3 письма ГФСУ от 09.06.2015 г. № 11999/6/99-99-19-01-01-15 и письме ГФСУ от 08.04.2015 г. № 7414/6/99-99-19-03-02-15 предлагалось начислять допНО и составлять вторую НН (с типом причины «17») все той же датой отгрузки (поставки). Однако это не всегда возможно, так как на дату отгрузки (поставки) может быть еще не известна себестоимость (в таком случае даты первых НО и допНО не совпадут). Так, если, например, ГП/услуги отгружаем (поставляем) в середине месяца, тогда как их фактическую производственную себестоимость узнаем только на конец месяца, то даты НО (дата отгрузки (поставки)) и допНО (доначисляемые последним днем месяца) будут разными. Поэтому более корректна в этом плане консультация из подкатегории 101.19 БЗ, где говорится о начислении допНО и выписке второй НН на дату определения фактической производственной себестоимости. | |

Как видим, в целом, контролеры предлагают оптимальный вариант:

— на дату первого события (поставки/предоплаты) — начислить НО исходя из договорной стоимости (выписываем НН на покупателя), потом

— на дату расчета фактической производственной себестоимости (определения минбазы) — при надобности доначислить допНО (выписываем НН сами себе с типом причины «17»).

Так что имейте в виду: определить минбазу получится, только когда рассчитаем фактическую производственную себестоимость. Тогда-то при необходимости и придется доначислить допНО.

Если ГП учитываем по плановой и фактической себестоимости

В данном случае отметим письмо ГФСУ от 28.09.2015 г. № 20539/6/99-99-19-03-02-15. И хотя оно касается сельхозников, озвученные в нем идеи налоговики наверняка возьмут на вооружение и станут исповедовать во всех подобных ситуациях. Речь идет о случае, когда учет ГП ведем по плановой (нормативной) себестоимости, а ее фактическую себестоимость определяем гораздо позже. Ведь это возможно и в производстве ( п. 21 П(С)БУ 9, ст. 485 — 512 Методрекомендаций № 373).

В этой ситуации рецепт от налоговиков таков:

(1) при поставке произведенной ГП:

— начисляем НО исходя из договорной стоимости (выписываем НН на покупателя) +

— начисляем допНО (на разницу, если плановая себестоимость > договорной стоимости; выписываем сами себе НН с типом причины «17»);

(2) при определении фактической производственной себестоимости ГП корректируем ранее начисленные допНО (через РК), т. е.:

— «+» увеличиваем допНО (если фактическая себестоимость > плановой себестоимости; на разницу сами себе составляем «увеличивающий» РК с «+» к НН с типом причины «17»);

— «-» уменьшаем допНО (если фактическая себестоимость < плановой себестоимости; на разницу сами себе составляем «уменьшающий» РК с «-» к НН с типом причины «17»).

В графе 2 «Причина коригування» этого РК записываем «Розрахунок фактичної собівартості продукції А».

А вот в ситуации, когда договорная стоимость > плановой, но со временем окажется < фактической, допНО придется начислить аж на дату расчета фактической производственной себестоимости (составим сами себе НН с типом причины «17»). РК в этом случае не понадобится (так как ничего корректировать не нужно).

выводы

Минбазой для ГП/услуг является их производственная себестоимость.

Если фактическая себестоимость не известна, то на дату первого события (поставки/предоплаты) начисляем НО исходя из договорной стоимости. Потом на дату расчета фактической производственной себестоимости (если она больше договорной) начисляем допНО.

За минбазу контролеры предлагают брать вначале плановую себестоимость, а затем — фактическую. В таком случае после определения фактической себестоимости допНО (ранее доначисленные исходя из плановой себестоимости) подлежат корректировке с помощью РК.