Мінбаза — не нижче виробничої собівартості

З 01.01.2015 р. у п. 188.1 ПКУ прописано таке ПРАВИЛО мінбази для готової продукції (ГП)/ послуг:

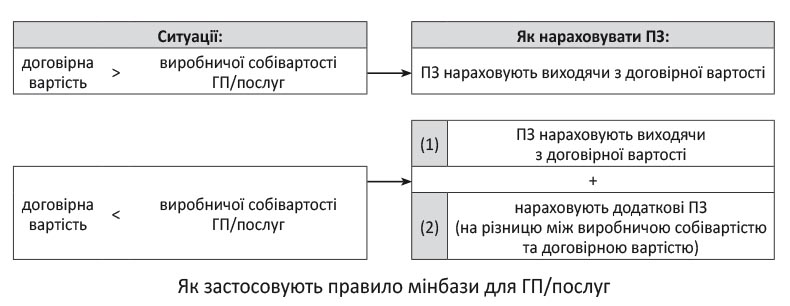

ПЗ нараховують виходячи з договірної вартості, проте не нижче собівартості ГП/послуг

Щоправда, яку саме брати собівартість — виробничу чи собівартість реалізації — ПКУ не уточнює. Нам спочатку здавалося правильним орієнтуватися на виробничу собівартість («Податки та бухгалтерський облік», 2015, № 14, с. 15). Приємно, що з часом «за» виробничу собівартість стали висловлюватися й податківці (лист ДФСУ від 07.04.2015 р. № 12082/7/99-99-19-03-02-17).

З урахуванням цього правило мінбази для ГП/послуг проілюструємо на схемі (див. рисунок нижче).

Тепер — деталі.

Виробнича собівартість: як її визначити?

Детальніше щодо мінбази у виробництві контролери роз’яснюють: виготовлені запаси прибуткують на баланс за первісною вартістю ( п. 8 П(С)БО 9). При цьому первісною вартістю запасів, що виготовляються власними силами, вважається їх виробнича собівартість, яку визначають на підставі «витратного» П(С)БО 16. У свою чергу, виробничу собівартість продукції (робіт, послуг) формують ( п. 11 П(С)БО 16):

— прямі матеріальні витрати;

— прямі витрати на оплату праці;

— інші прямі витрати;

— змінні загальновиробничі та постійні розподілені загальновиробничі витрати.

І одразу декілька слів про останній компонент — загальновиробничі витрати (ЗВВ).

ЗВВ. Нагадаємо: ЗВВ — це непрямі витрати, які не можуть бути віднесені безпосередньо до конкретного об’єкта витрат (тобто пов’язані з випуском декількох видів продукції або різними видами діяльності). Вони бувають змінними та постійними і через це по-різному впливають на виробничу собівартість. Урахуйте (!): до виробничої собівартості відносять змінні і (після розподілу виходячи з нормальної потужності) постійні розподілені ЗВВ.

Тому неважко простежити залежність: виробнича собівартість (читай — мінбаза) тим менше, чим менше (!) величина змінних і постійних розподілених ЗВВ.

У зв’язку з цим нагадаємо: номенклатуру статей загальновиробничих витрат наведено в додатку 2 до «промислових» Методрекомендацій № 373. При цьому п. 397 цього документа пояснює, що точне розділення витрат на постійні та змінні неможливе (оскільки існують витрати, що включають і постійну, і змінну частини). Зважаючи на це, витрати, які для одного підприємства є постійними, для іншого, наприклад, можуть виявитися змінними.

Тому

перелік і склад змінних та постійних ЗВВ, а також бази їх розподілу кожне підприємство встановлює для себе самостійно

Їх визначають у наказі про облікову політику (п. 2.1 Методрекомендацій № 635; детальніше про облікову політику див. «Податки та бухгалтерський облік», 2014, № 3).

Отже, тут все у ваших руках. Адже, погодьтеся, для цілей ПДВ набагато привабливіше, якщо максимальна кількість витрат отримає «прописку» саме в ЗВВ, причому — у постійних ЗВВ (тобто таких, що розподіляються). Тоді, зважаючи на розподіл, їх менша сума потрапить до виробничої собівартості. А через це остання (тобто мінбаза) буде менша. Візьміть це на замітку.

Тим більше, що будь-яку зміну складу ЗВВ вважають зміною облікової оцінки, а не політики. Тобто такі зміни «працюють» на майбутнє (перераховувати собівартість минулих періодів через це не потрібно).

Ну а для визначення величини мінбази (виробничої собівартості) орієнтуються на дані таких рахунків:

Мінбаза для ГП/послуг

| Активи: | Дані рахунків | Що є мінбазою? |

| — ГП | 26 | виробнича собівартість |

| — напівфабрикати | 25 | |

| — послуги | 23 |

Якщо на дату постачання/передоплати собівартість не відома

У виробничників до всього іншого додається «своя» особливість. Річ у тім, що остаточно розрахувати виробничу собівартість (а значить, визначити мінбазу) можна тільки наприкінці місяця — після розподілу ЗВВ. Проте як бути, якщо ПЗ виникають «наперед» (скажімо, надходить передоплата або відвантажуємо (поставляємо) ГП/послуги, виробнича собівартість яких ще не відома)?

Рекомендації із цього приводу виклали податківці (див. запитання 2.3 з листа ДФСУ від 09.06.2015 р. № 11999/6/99-99-19-01-01-15 // «Податки та бухгалтерський облік», 2015, № 53, с. 5 і № 54, с. 14; лист ДФСУ від 08.04.2015 р. № 7414/6/99-99-19-03-02-15, а також консультацію в підкатегорії 101.19 БЗ). Зберемо їх у таблиці:

| Якщо: | Коли нараховувати ПЗ: |

| перша подія — передоплата за ГП/послуги | (1) на дату передоплати за ГП/послуги — нараховуємо ПЗ виходячи з суми передоплати (тобто договірної вартості ГП/послуг); (2) на дату визначення фактичної виробничої собівартості ГП/послуг (якщо вона вище договірної вартості (передоплати)) — донараховуємо додаткові ПЗ (на різницю між виробничою собівартістю і договірною вартістю (передоплатою)) |

| перша подія — відвантаження (постачання) ГП/послуг | (1) на дату відвантаження (постачання) ГП/послуг (оформлення документа, що підтверджує факт відвантаження (постачання) ГП/послуг) — нараховуємо ПЗ виходячи з договірної вартості ГП/послуг, що поставляються; (2) на дату визначення фактичної виробничої собівартості ГП/послуг (якщо вона вище договірної вартості) — донараховуємо додаткові ПЗ (на різницю між виробничою собівартістю та договірною вартістю)* |

| * Щоправда, у запитанні 2.3 з листа ДФСУ від 09.06.2015 р. № 11999/6/99-99-19-01-01-15 і в листі ДФСУ від 08.04.2015 р. № 7414/6/99-99-19-03-02-15 пропонувалося нараховувати додаткові ПЗ і складати другу ПН (з типом причини «17») все тією ж датою відвантаження (постачання). Проте це не завжди можливо, оскільки на дату відвантаження (постачання) може бути ще не відома собівартість (у такому разі дати перших ПЗ і додаткових ПЗ не співпадуть). Так, якщо, наприклад, ГП/послуги відвантажуємо (поставляємо) в середині місяця, тоді як їх фактичну виробничу собівартість дізнаємося тільки на кінець місяця, то дати ПЗ (дата відвантаження (постачання)) і додаткових ПЗ (що донараховуються останнім днем місяця) будуть різними. Тому коректнішою у цьому плані є консультація з підкатегорії 101.19 БЗ, де йдеться про нарахування додаткових ПЗ і виписку другої ПН на дату визначення фактичної виробничої собівартості. | |

Як бачимо, у цілому, контролери пропонують оптимальний варіант:

— на дату першої події (постачання/передоплати) — нарахувати ПЗ виходячи з договірної вартості (виписуємо ПН на покупця), потім

— на дату розрахунку фактичної виробничої собівартості (визначення мінбази) — за потреби донарахувати додаткові ПЗ (виписуємо ПН самі собі з типом причини «17»).

Отже, майте на увазі: визначити мінбазу вийде тільки тоді, коли розрахуємо фактичну виробничу собівартість. Тоді-то за необхідності і доведеться донарахувати додаткові ПЗ.

Якщо ГП обліковуємо за плановою та фактичною собівартістю

У цьому випадку звернемо увагу на лист ДФСУ від 28.09.2015 р. № 20539/6/99-99-19-03-02-15. І хоча він стосується сільгоспників, озвучені в ньому ідеї податківці напевно візьмуть на озброєння і стануть сповідувати в усіх подібних ситуаціях. Ідеться про випадок, коли облік ГП ведемо за плановою (нормативною) собівартістю, а її фактичну собівартість визначаємо набагато пізніше, адже це можливо й у виробництві ( п. 21 П(С)БО 9, ст. 485 — 512 Методрекомендацій № 373).

У цій ситуації рецепт від податківців такий:

(1) при постачанні виробленої ГП:

— нараховуємо ПЗ виходячи з договірної вартості (виписуємо ПН на покупця) +

— нараховуємо додаткові ПЗ (на різницю,якщо планова собівартість > договірної вартості; виписуємо самі собі ПН з типом причини «17»);

(2) при визначенні фактичної виробничої собівартості ГП коригуємо раніше нараховані додаткові ПЗ (через РК), тобто:

— «+» збільшуємо додаткові ПЗ (якщо фактична собівартість > планової собівартості; на різницю самі собі складаємо «збільшуючий» РК з «+» до ПН з типом причини «17»);

— «-» зменшуємо додаткові ПЗ (якщо фактична собівартість < планової собівартості; на різницю самі собі складаємо «зменшуючий» РК з «-» до ПН з типом причини «17»).

У графі 2 «Причина коригування» цього РК записуємо: «Розрахунок фактичної собівартості продукції А».

А ось у ситуації, коли договірна вартість > планової, але з часом виявиться < фактичної, додаткові ПЗ доведеться нарахувати аж на дату розрахунку фактичної виробничої собівартості (складемо самі собі ПН з типом причини «17»). РК у цьому випадку не знадобиться (оскільки нічого коригувати не потрібно).

висновки

Мінбазою для ГП/послуг є їх виробнича собівартість.

Якщо фактична собівартість не відома, то на дату першої події (постачання/передоплати) нараховуємо ПЗ виходячи з договірної вартості. Потім на дату розрахунку фактичної виробничої собівартості (якщо вона більше договірної) нараховуємо додаткові ПЗ.

За мінбазу контролери пропонують брати спочатку планову собівартість, а потім — фактичну. У такому разі після визначення фактичної собівартості додаткові ПЗ (раніше донараховані виходячи з планової собівартості) підлягають коригуванню за допомогою РК.