3.1. Особенности проведения инвентаризации

Прежде чем перейти непосредственно к порядку проведения инвентаризации, напомним, что под нематериальным активом (далее — НМА) понимают немонетарный актив, который не имеет материальной формы и может быть идентифицирован ( п. 4 П(С)БУ 8). Учет НМА ведут по таким группам:

— права пользования природными ресурсами (право пользования недрами, другими ресурсами природной среды, геологической и другой информацией о природной среде и т. п.);

— права пользования имуществом (право пользования земельным участком в соответствии с земельным законодательством, право пользования зданием, право на аренду помещений и т. п.);

— права на коммерческие обозначения (права на торговые марки (знаки для товаров и услуг), коммерческие (фирменные) наименования и т. п.), кроме тех, расходы на приобретение которых признают роялти;

— права на объекты промышленной собственности (право на изобретения, полезные модели, промышленные образцы, сорта растений, породы животных, компоновки (топографии) интегральных микросхем, коммерческие тайны, в том числе ноу-хау, защиту от недобросовестной конкуренции и т. п.), кроме тех, расходы на приобретение которых признают роялти;

— авторское право и смежные с ним права (право на литературные, художественные, музыкальные произведения, компьютерные программы, программы для электронно-вычислительных машин, компиляции данных (базы данных), исполнения, фонограммы, видеограммы, передачи (программы) организаций вещания и т. п.), кроме тех, расходы на приобретение которых признают роялти;

— прочие нематериальные активы (право на осуществление деятельности, использование экономических и других привилегий и т. п.).

Обратите внимание: чтобы объект можно было признать НМА, должны быть соблюдены следующие условия ( пп. 4 и 6 П(С)БУ 8):

— объект не имеет материальной формы;

— объект может быть идентифицирован;

— от использования объекта ожидается получить экономическую выгоду;

— стоимость объекта можно достоверно определить.

Если указанные критерии не соблюдены, объект НМА не признают.

Информацию о наличии и движении НМА фиксируют на счете 12 «Нематериальные активы».

При инвентаризации НМА нужно руководствоваться Положением № 879 и разд. VII Методрекомендаций № 1327

Так, при проведении инвентаризации этих активов ( п. 5 разд. І Положения № 879):

— устанавливают фактическое наличие НМА;

— устанавливают излишки или недостачи НМА путем сопоставления фактического их наличия с данными бухучета;

— выявляют устаревшие НМА, а также НМА, частично утратившие свое первоначальное качество и потребительское свойство;

— выявляют неиспользуемые НМА;

— выявляют НМА, не соответствующие критериям признания;

— определяют реальную стоимость НМА и при необходимости проводят их переоценку.

Наличие объектов НМА и обоснованность их оприходования инвентаризационная комиссия (рабочая инвентаризационная комиссия) устанавливает ( п.п. 2.1 разд. ІІІ Положения № 879, абзац второй п. 7.1 Методрекомендаций № 1327):

— по документам, которые послужили основанием для их оприходования;

— по документам, которыми оформлены имущественные права.

Например, чтобы идентифицировать объекты НМА, проверяют наличие и действительность документов, которые удостоверяют правомерность получения прав собственности, прав использования объектов интеллектуальной собственности, — патенты, свидетельства, дипломы, лицензии, договоры и т. п.

Если в ходе инвентаризации обнаруживают объекты, которые соответствуют признакам НМА, но не отражены в бухучете или учтены на другом счете, их включают в состав НМА

Если же среди НМА выявляют объекты, не отвечающие таким признакам, их из состава НМА убирают.

А еще в процессе инвентаризации комиссия оценивает фактическое состояние инвентаризируемых объектов — пригодны они к дальнейшему использованию или нет. НМА, которые не пригодны к дальнейшему использованию, подлежат списанию с баланса.

3.2. Документальное оформление

Информацию о выявленных в ходе инвентаризации объектах, в том числе и не учтенных, инвентаризационная комиссия заносит в инвентаризационную опись. Форму описи вы, конечно, можете разработать самостоятельно, но не забывайте при этом придерживаться правил, установленных ст. 9 Закона № 996 и Положением № 88. Однако можно пойти и более простым путем — использовать утвержденные формы, при необходимости подкорректированные под специфику вашей деятельности. Выбрали второй вариант? Тогда для вас формы описей, которые можно использовать:

— Инвентаризационная опись необоротных активов, форма которой утверждена приказом № 572, — используется для фиксации результатов инвентаризации всех видов НМА, кроме объектов права интеллектуальной собственности;

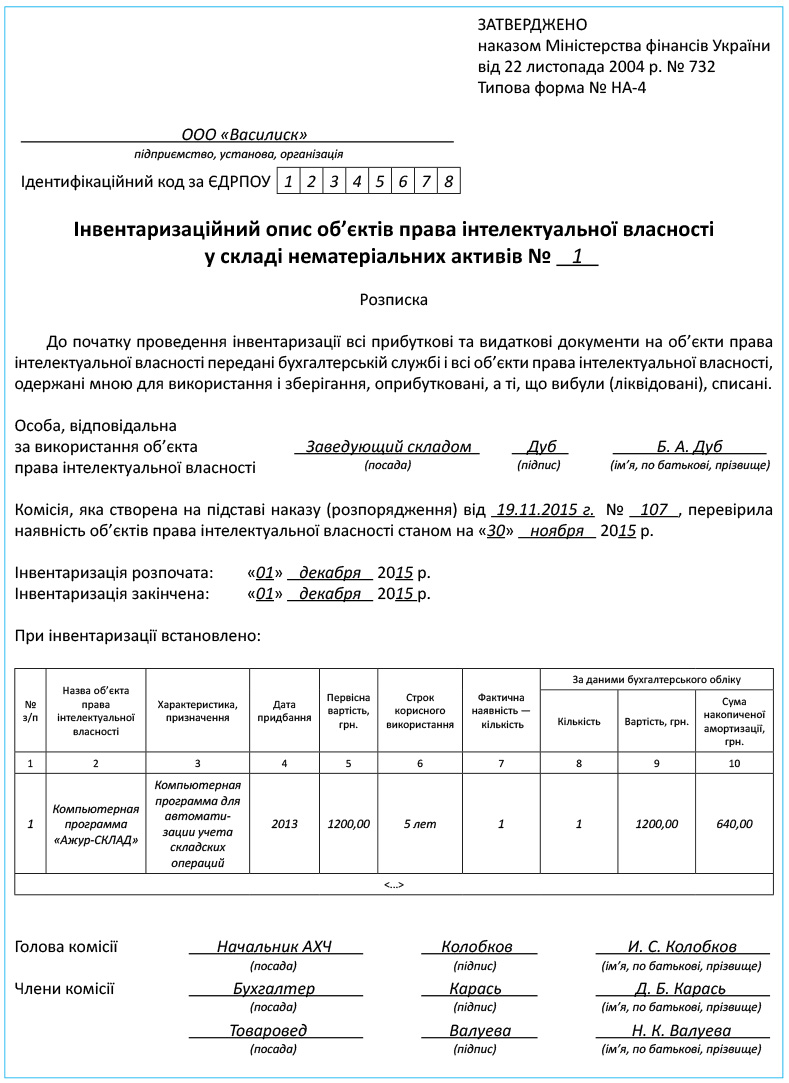

— Инвентаризационная опись объектов права интеллектуальной собственности в составе нематериальных активов (типовая форма № НА-4, утвержденная приказом № 732). Несмотря на название формы, с ее помощью можно оформлять результаты инвентаризации всех имеющихся на предприятии НМА, а не только объектов права интеллектуальной собственности. Это следует из п. 7.2 Методрекомендаций № 1327.

Инвентаризационную опись составляют по объектам НМА или группам однотипных по назначению и условиям использования объектов НМА и отдельно по каждому материально ответственному лицу

В нее вносят следующие данные о НМА ( п.п. 2.2 разд. ІІІ Положения № 879):

— название;

— характеристику;

— назначение;

— дату приобретения (ввода в эксплуатацию);

— первоначальную (переоцененную) стоимость;

— сумму накопленной амортизации;

— срок полезного использования;

— количество и стоимость объекта или группы объектов НМА.

Как это может выглядеть, вы имеете возможность увидеть на конкретном примере. На с. 32 мы привели образец заполнения Инвентаризационной описи типовой формы № НА-4.

Если в результате инвентаризации выявлены излишки объектов НМА, их также вносят в инвентаризационную опись с указанием необходимых данных ( п.п. 2.3 разд. ІІІ Положения № 879)

Оценивают такие объекты по справедливой стоимости.

Одновременно комиссия составляет Акт ввода в хозяйственный оборот объекта права интеллектуальной собственности в составе нематериальных активов типовой формы № НА-1, утвержденной приказом № 732 ( п. 7.3 Методрекомендаций № 1327).

А вот объекты, которые не пригодны к дальнейшему использованию в хозобороте или не соответствуют критериям признания НМА, списывают с баланса на основании Акта выбытия (ликвидации) объекта права интеллектуальной собственности в составе нематериальных активов типовой формы № НА-3.

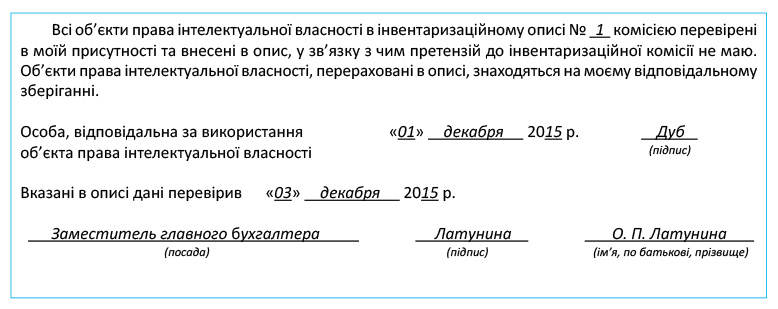

После того, как инвентаризационная опись оформлена, рабочая инвентаризационная комиссия передает ее в бухгалтерию. Бухгалтерия, в свою очередь, заполняет сведения о количестве, стоимости объектов НМА и сумме накопленной амортизации по данным бухгалтерского учета.

На выявленные в ходе инвентаризации расхождения (недостачи, излишки) бухгалтерия составляет сличительную ведомость. Для этих целей можно использовать Сличительную ведомость результатов инвентаризации необоротных активов, утвержденную приказом № 572.

По итогам инвентаризации рабочая инвентаризационная комиссия оформляет протокол, в котором отражает выводы и предложения по урегулированию инвентаризационных разниц.

выводы

Наличие объектов НМА инвентаризационная комиссия (рабочая инвентаризационная комиссия) устанавливает по документам, которые послужили основанием для их оприходования, или по документам, которыми оформлены имущественные права.

- Для отражения результатов инвентаризации НМА можно использовать Инвентаризационную опись типовой формы № НА-4 или Инвентаризационную опись необоротных активов по форме, утвержденной приказом № 572.

Инвентаризационную опись составляют по объектам НМА или группам однотипных по назначению и условиям использования объектов НМА и отдельно по каждому материально ответственному лицу.

Если в результате инвентаризации выявлены излишки объектов НМА, их также вносят в инвентаризационную опись с указанием необходимых данных.