В этом году количество причин, которые могут привести к возникновению суммовых ошибок, увеличилось. Это связано с новыми «фишками» в порядке начисления ЕСВ, а именно: с внедрением понижающего коэффициента к ставке ЕСВ в части начислений и обязанностью доначислять ЕСВ исходя из минзарплаты (далее — МЗП)*.

В этом году количество причин, которые могут привести к возникновению суммовых ошибок, увеличилось. Это связано с новыми «фишками» в порядке начисления ЕСВ, а именно: с внедрением понижающего коэффициента к ставке ЕСВ в части начислений и обязанностью доначислять ЕСВ исходя из минзарплаты (далее — МЗП)*.

* Подробно о правилах применения понижающего коэффициента читайте в статье «Понижающий коэффициент для ЕСВ: уточняем условия применения» // «Налоги и бухгалтерский учет», 2015, № 30, а также в № 58, с. 43. А с основными правилами начисления ЕСВ с МЗП можете ознакомиться в «Налоги и бухгалтерский учет», 2015, № 8.

Понятно, что пока разобрались с новыми правилами, успели наделать ошибок. Но это не беда! Все поправимо.

Начнем с того, что вспомним все виды суммовых ошибок (возможно, вы найдете среди них и свою). Итак, это ошибки, возникшие в связи с:

— неправильным отражением базы взимания ЕСВ (взносов в Пенсионный фонд — до 2011 года), в том числе с неправильным применением максимальной величины базы взимания ЕСВ (максимальной величины заработной платы (дохода), с которой уплачивались взносы в Пенсионный фонд — до 2011 года) и с неверным определением дополнительной базы начисления ЕСВ;

— применением неверного размера ставок ЕСВ (взносов в Пенсионный фонд — до 2011 года), в том числе с применением неверного размера понижающего коэффициента;

— необходимостью провести доначисление (уменьшение) ЕСВ за предыдущие отчетные периоды из-за увеличения (уменьшения) класса профессионального риска производства.

Общие правила исправления ошибок всех времен

Внимание! Основное правило гласит:

ошибки в суммовых показателях корректируйте в действующей форме № Д4 за тот отчетный месяц, в котором допущенные ошибки были исправлены

Таким образом, все ошибки в суммовых показателях, обнаруженные в сентябре, исправляйте в форме № Д4 за сентябрь 2015 года. Напомним, что эта форма утверждена приказом Минфина от 14.04.2015 г. № 435 (ср. ) и подается с мая 2015 года. Отчет по форме № Д4 с корректировками подаете как обычно в свою ГНИ (даже в том случае, если исправляете старые ошибки).

При исправлении суммовых ошибок действуйте согласно следующим постулатам:

1) расчет ЕСВ за прошлые периоды следует производить исходя из размера ЕСВ, действовавшего на день начисления заработной платы (дохода), на которую начисляется единый взнос ( п.п. 4 п. 1 разд. IV Инструкции № 449);

2) при определении базы взимания ЕСВ начисленный доход сравниваете с максимальной величиной базы взимания, действовавшей в месяце, за который начислена выплата;

3) для целей сравнения с максимальной величиной базы начисления ЕСВ выплаты следует учитывать в такой последовательности:

— заработная плата;

— вознаграждения по гражданско-правовым договорам;

— больничные и декретные (с 01.07.2013 г.);

4) «переходящие» выплаты (больничные, декретные, отпускные) для целей сравнения с максимальной величиной базы начисления ЕСВ и выполнения требования о ЕСВ с МЗП относят к месяцам, за которые они начислены.

Далее переходим непосредственно к порядку исправления ошибок. Механизмы исправления ошибок, допущенных в периодах уплаты пенсионных взносов (ошибки допущены до 2011 года) и ЕСВ (ошибки допущены за периоды начиная с января 2011 года) различаются. Поэтому их мы рассмотрим отдельно. Кроме того, будут отличия в порядке исправления суммовых ошибок, допущенных до мая и начиная с мая 2015 года (это связано с появлением новой формы № Д4, адаптированной под измененные правила начисления ЕСВ).

Боремся с ошибками, допущенными начиная с января 2011 года

Все суммовые ошибки, допущенные начиная с января 2011 года и обнаруженные сейчас, исправляйте через таблицы 1 и 6 Отчета по форме № Д4 за месяц, в котором эта ошибка была выявлена. Подробнее о том, с помощью каких строк и граф исправить ошибку, см. в таблице.

| Таблица формы | Строки/графы таблицы | Что указываем |

| Таблица 1 | Строка 6 (6.1 — 6.4) | Заполняете, если нужно доначислить ЕСВ. В соответствующих строках (6.1 — 6.3) указывайте сумму доначисленного взноса, в строке 6.4 — сумму дохода, на которую доначислен ЕСВ (при необходимости*) |

| Строка 7 (7.1 — 7.4) | Заполняете, если нужно уменьшить начисленный (удержанный) ЕСВ. В соответствующих строках (7.1 — 7.3) указывайте сумму сторнированного взноса, в строке 7.4 — сумму дохода, на которую ошибочно был начислен ЕСВ (при необходимости*) | |

| Строка без номера «Зміст помилки» | Указываете причину ошибки, период ее совершения | |

| Таблица 6 | Графы 10 и 11 | На работника, в данных которого вы самостоятельно обнаружили ошибку, формируете отдельную строку, указывая среди прочего: — в графе 10 — код типа начислений (далее — КТН) «2», если доначисляете ЕСВ, КТН «3», если уменьшаете излишне начисленный/удержанный ЕСВ; — в графе 11 — месяц и год, в котором была допущена исправляемая ошибка. Все остальные графы (кроме граф 13 — 16) заполняются в общем порядке* |

| *Если вы не корректируете базу (ошибка связана с неверным размером ЕСВ), то не заполняйте: — в таблице 1 строку 6.4 (7.4); — в таблице 6 графы 17, 18, 19. О том, как заполнить Отчет по форме № Д4, читайте в тематическом номере «Новая отчетность по ЕСВ» (см. «Налоги и бухгалтерский учет», 2015, № 45). | ||

Важно! Исключение из общего правила — случаи исправления ошибок в суммах ЕСВ в части начислений на базу взимания ЕСВ (в том числе дополнительную базу) за отчетные периоды до мая 2015 года. Такие ошибки исправляют исключительно с помощью строк 6 и/или 7 таблицы 1 Отчета по форме № Д4. Если ЕСВ удержан верно, а ошибка закралась в сумму ЕСВ в части начислений, отдельные строки с кодами типа начислений «2» и «3» в таблице 6 не формируйте (см. консультацию специалиста ПФУ в «Налоги и бухгалтерский учет», 2015, № 62).

Такой порядок исправления ошибок, допущенных в отчетных периодах до мая 2015 года, связан с тем, что данные о суммах ЕСВ в части начислений, в том числе на дополнительную базу, работодатели начали отражать в таблице 6 Отчета по форме № Д4 только начиная с отчета за май 2015 года. До этого суммы ЕСВ в части начислений указывались только в таблице 1 формы № Д4 без разбивки по застрахованным лицам.

Внимание! В текущем месяце вы обнаружили, что не начислили полагающуюся работнику выплату или, наоборот, излишне начислили какую-то сумму? В таком случае свою (а может, и чужую) оплошность нужно исправить путем доначисления или сторнирования соответствующей суммы. Корректировка проводится за счет фонда оплаты труда текущего месяца. Поэтому в Отчете по форме № Д4 такие корректировки не затрагивают прошлые периоды и, соответственно, не исправляются как ошибки.

Вместе с тем особого внимания требует ситуация, когда за дни, когда работник фактически болел, ошибочно начислена зарплата. Порядок ее исправления предусмотрен в п. 9 разд. IV Порядка № 435. В таком случае в месяце, когда выявили ошибку, в таблице 6 нужно заполнить:

— одну строку на исключение начисленной зарплаты за дни, когда работник был на больничном, и начисленного (удержанного) на нее ЕСВ (со знаком «-» в графах 17, 18, 20 и 21);

— вторую строку с суммой начисленных больничных, в том числе за дни, за которые ошибочно была начислена зарплата.

Заметьте, что в случае сторнирования сумм отпускных, больничных и пособия по беременности и родам в таблице 6 такие суммы также нужно отражать со знаком «-».

Обнаружили ошибку в отчетных периодах 2010 года? Сейчас все исправим

В 2010 году работодатели вместо ЕСВ удерживали взносы в Пенсионный фонд и соцфонды.

Ошибки, допущенные при взимании пенсионных взносов, можно исправить в форме № Д4 через приложение к таблице 1 и таблицу 6

В приложении к таблице 1 заполняете:

— строки 3.1 (3.1.1, 3.1.2), указывая сумму пенсионных взносов, а в стр. 3.2 — сумму дохода, на которую они доначислены, — если доначисляете взносы;

— строки 3.3 (3.3.1, 3.3.2), указывая сумму пенсионных взносов, а в стр. 3.4 — сумму дохода, на которую они излишне начислены, если уменьшаете начисленные/удержанные взносы;

— строку 3.5 — отмечаете, повлекут ли корректировки изменения в персонифицированном учете застрахованных лиц;

— строку 3.6 — указываете причину ошибки, период ее совершения.

В таблице 6 на застрахованное лицо формируете корректировочную строку, где, кроме «общих» граф, заполняете:

— графу 10 с КТН «6», если доначисляете пенсионные взносы, или с КТН «7», если уменьшаете их;

— в графе 11 указываете период, за который правите ошибку по пенсионным взносам.

Если ошибка допущена в размере ставки взноса (база взимания определена верно), то строку 3.2 (3.4) приложения к таблице 1, а также графы 17 и 18 таблицы 6 не заполняйте. Через них корректируют базу начисления прошлых периодов, а вам в таком случае это не нужно.

Также не нужно заполнять графы 6, 7, 13 — 16, 19, 21, 24 и 25 таблицы 6 Отчета по форме № Д4. Дело в том, что в пенсионной отчетности, подаваемой за отчетные месяцы 2010 года, в таблице 6 такие графы отсутствовали.

Устраняем старые ошибки (допущены до 2010 года)

Такие ошибки исправляете универсальным способом: через приложение к таблице 1 и таблицу 6 (см. предыдущий раздел). Вместе с тем необходимо учесть ряд нюансов, если ошибка, которая была допущена в отчетных периодах до 2010 года, повлияла на персонифицированные данные работника по его начислениям. К таким «промахам» относятся ошибки в базе взимания взноса, сумме взноса в части удержаний.

Обнаружили именно такую ошибку? Тогда вам необходимо:

1) инициировать проведение проверки Пенсионным фондом (подаете заявление в произвольной форме). Дело в том, что поправку ошибочных данных за периоды до 2011 года пенсионщики вправе сделать только после проведения проверки ( абзац третий п. 2 постановления № 25-2);

2) заполнить форму ІНДАНІ ( приложение 13 к Инструкции № 16-6) за отчетный год, в котором была допущена ошибка.

Внимание! ІНДАНІ вместе с Ярлыком-распиской предоставляете в свой орган Пенсионного фонда.

Теперь разберемся с ошибками на практических примерах.

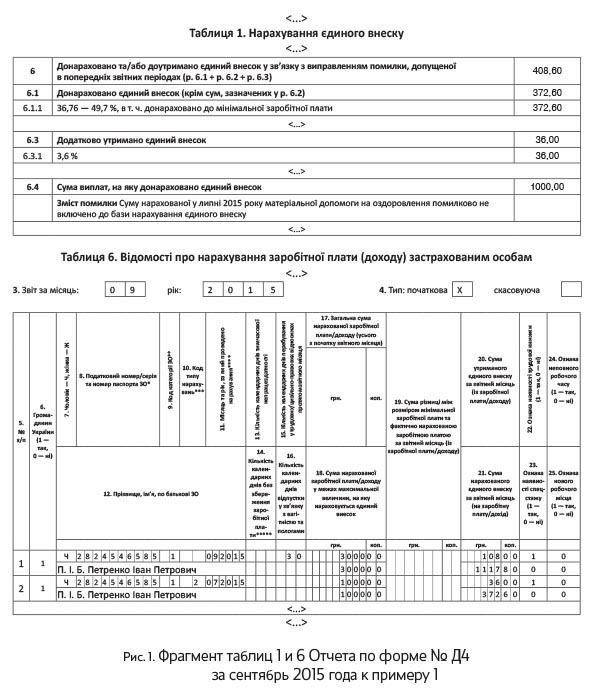

Пример 1. Работнику Петренко Ивану Петровичу (налоговый номер — 2824546585) в июле 2015 года начислена материальная помощь на оздоровление в размере 1000 грн. Ошибочно сумма помощи не была включена в базу взимания ЕСВ и отражена в Отчете по форме № Д4 за июль 2015 года. Ошибка обнаружена в сентябре 2015 года. Зарплата работника за сентябрь 2015 года — 3000 грн. (ЕСВ в части начислений — 1117,80 грн.*, в части удержаний — 108 грн.).

Исправляем ошибку через таблицы 1 и 6. В таблице 1 заполняем строки:

— 6.1, 6.1.1 — указываем сумму доначисленного ЕСВ — 372,60 грн. (1000 грн. х 37,26 %);

— 6.3, 6.3.1 — сумму доудержанного ЕСВ — 36 грн. (1000 грн. х 3,6 %);

— 6.4 — сумму дохода, с которого ошибочно не взимался ЕСВ, — 1000 грн.;

— 6 — общую сумму доначисленного и доудержанного ЕСВ — 408,60 грн.;

— «Зміст помилки» — «Сумма начисленной в июле 2015 года материальной помощи на оздоровление ошибочно не включена в базу взимания ЕСВ».

В таблице 6 формируем корректировочную строку на Петренко И. П., где в графе 10 ставим КТН «2», в графе 11 — 07.2015 г.

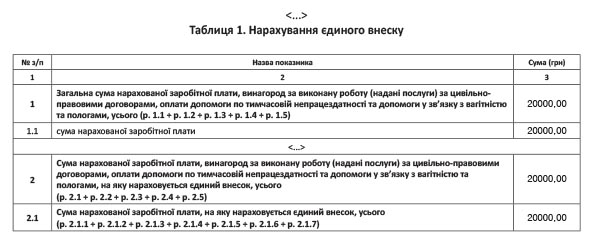

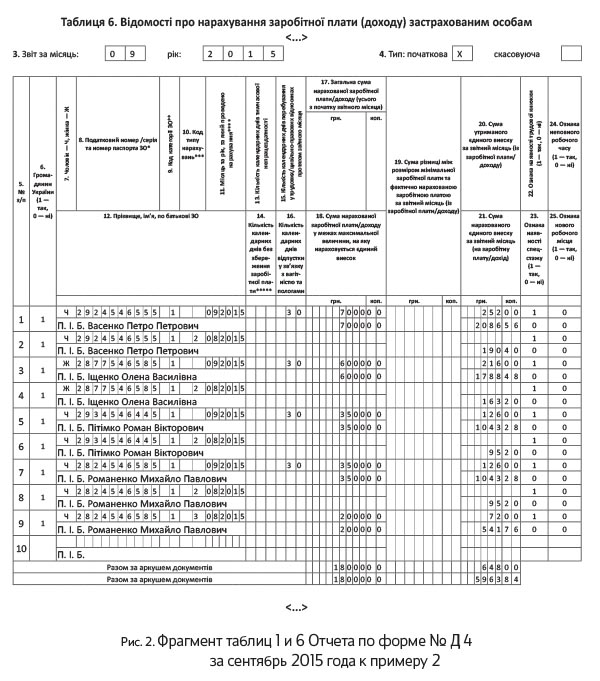

Пример 2. В августе 2015 года в базу взимания ЕСВ ошибочно была включена матпомощь на лечение, начисленная Романенко Михаилу Павловичу (налоговый номер — 2734546585) в размере 2000 грн. (ЕСВ начисленный — 541,76 грн., ЕСВ удержанный —

72 грн.). В этом месяце к ставке ЕСВ (условно —

37,26 %) применили понижающий коэффициент 0,727. Ошибка обнаружена в сентябре.

В результате допущенной ошибки, во-первых, была завышена база взимания ЕСВ, во-вторых, применен понижающий коэффициент в меньшем размере, что привело к занижению ЕСВ в части начислений.

Правильная база начисления ЕСВ на одно застрахованное лицо за август — 5000 грн., а среднемесячная база начисления ЕСВ на одно застрахованное лицо за 2014 год — 4000 грн. Соответственно правильный размер понижающего коэффициента к ставке ЕСВ за август — 0,8. В сентябре 2015 года к ставке ЕСВ также применяли коэффициент 0,8.

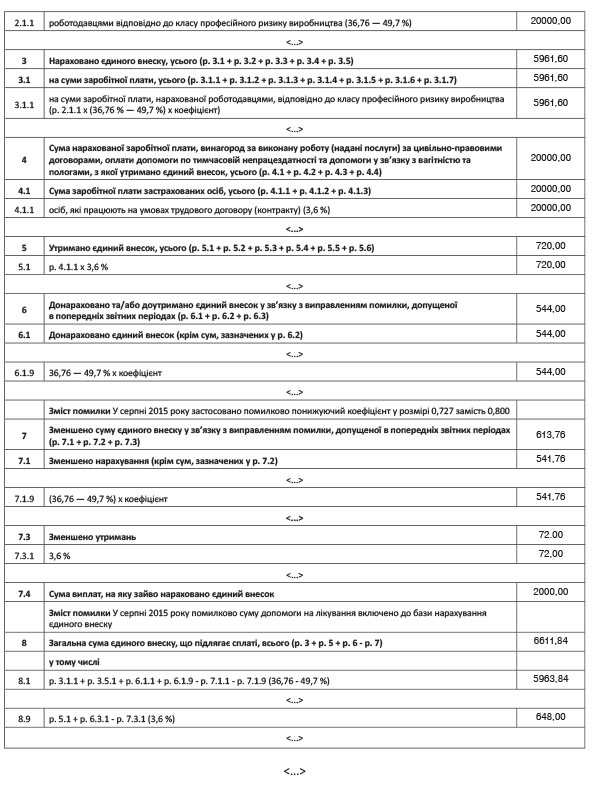

Данные, необходимые для исправления ошибки с коэффициентом, приведем в таблице.

| Работники | Зарплата за август 2015 года | ЕСВ, фактически начисленный | ЕСВ, который должен быть начислен | ЕСВ доначисленный | ЕСВ удержанный |

| Васенко Петро Петрович (2924546555) | 7000,00 | 1896,16 | 2086,56 | 190,40 | 252,00 |

| Іщенко Олена Василівна (2877546585) | 6000,00 | 1625,28 | 1788,48 | 163,20 | 216,00 |

| Пітімко Роман Вікторович (2934546445) | 3500,00 | 948,08 | 1043,28 | 95,20 | 126,00 |

| Романенко Михайло Павлович (2824546585) | 3500,00 | 948,08 | 1043,28 | 95,20 | 126,00 |

| Итого | 20000,00 | 5417,60 | 5961,60 | 544,00 | 720,00 |

За сентябрь 2015 года работникам предприятия были начислены зарплаты в том же размере, что и в августе.

Для исправления ошибки, связанной с применением неверного размера коэффициента, необходимо заполнить:

— в таблице 1 строки 6, 6.1, 6.1.9, «Зміст помилки»;

— в таблице 6 корректировочные строки на каждого работника, указав в графе 10 КТН «2», в графе 11 —

08.2015, в графе 21 — сумму доначисленного ЕСВ.

Для того чтобы исправить ошибку, связанную с ошибочным включением в базу взимания ЕСВ помощи на лечение, нужно заполнить:

— в таблице 1 строки 7, 7.1, 7.1.9, 7.3, 7.3.1, 7.4, «Зміст помилки»;

— в таблице 6 корректировочную строку на Романенко М. П., указав в графе 10 КТН «3», в графе 11 — 08.2015, в графах 17, 18 — 2000 грн., в графе 20 — 72 грн., в графе 21 — 541,76 грн.

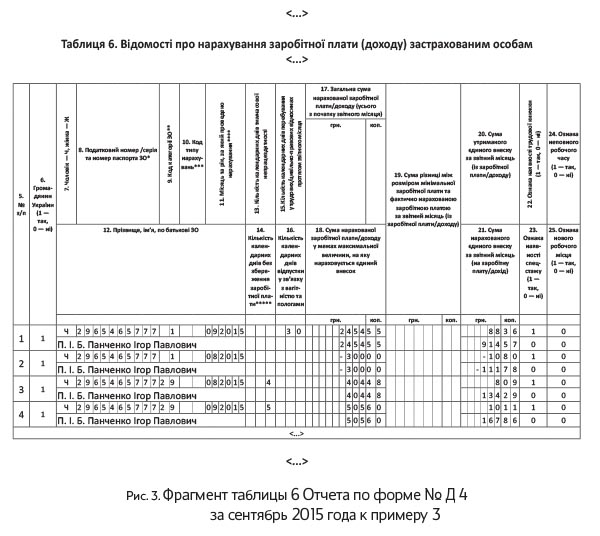

Пример 3. Работник Панченко Игорь Павлович (налоговый номер — 2965465777) болел с 28.08.2015 г. по 05.09.2015 г., о чем свидетельствует предоставленный им листок нетрудоспособности. Однако ошибочно дни болезни в августе были оплачены как рабочие. В августе работнику начислена зарплата в размере 3000 грн. В сентябре работнику начислена зарплата за фактически отработанные дни сентября в размере 2454,55 грн. (ЕСВ начисленный — 914,57 грн., ЕСВ удержанный —

88,36 грн.), больничные за август — 404,48 грн. (ЕСВ начисленный — 134,29 грн., ЕСВ удержанный — 8,09 грн.), больничные за сентябрь — 505,60 грн. (ЕСВ начисленный — 167,86 грн., ЕСВ удержанный — 10,11 грн.) и сторнирована зарплата за 2 дня августа — 300 грн. (ЕСВ начисленный — 111,78 грн., ЕСВ удержанный — 10,80 грн.).

Для исправления ошибки необходимо в таблице 6 Отчета по форме № Д4 за сентябрь сформировать на работника, в том числе строку с отрицательными значениями излишне начисленной зарплаты за август, начисленного и удержанного с нее ЕСВ. В таблице 1 сумма сторнированной зарплаты уменьшит фонд оплаты труда сентября 2015 года.

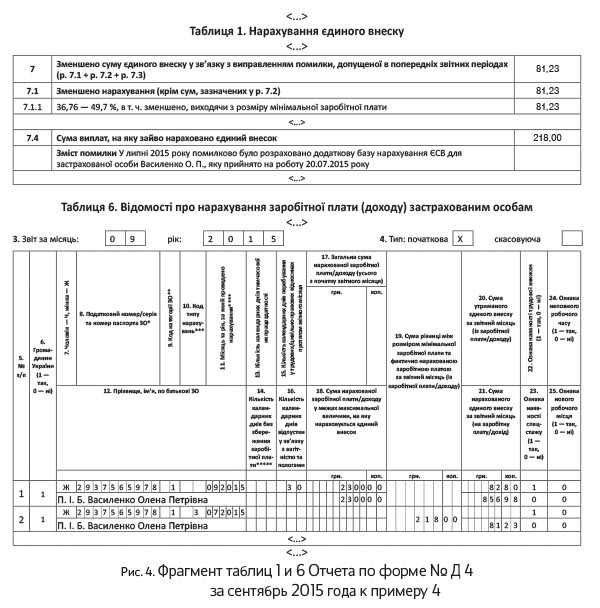

Пример 4. Работница Василенко Елена Петровна (налоговый номер — 2937565978) принята на работу 20.07.2015 г. Зарплата за фактически отработанное время — 1000 грн. Ошибочно начислили ЕСВ исходя из 1218 грн. Ошибка обнаружена в сентябре 2015 года. Зарплата работницы за сентябрь 2015 года — 2300 грн. (ЕСВ начисленный — 856,98, ЕСВ удержанный — 82,80 грн.).

Для исправления ошибки в Отчете по форме № Д4 за сентябрь 2015 года заполняем:

— в таблице 1 — строки 7,7.1, 7.1.1, 7.4, «Зміст помилки»;

— в таблице 6 — корректировочную строку, указав в графе 10 КТН «3», в графе 19 — ошибочную сумму дополнительной базы (218 грн.), в графе 21 — сумму излишне начисленного ЕСВ (81,23 грн.).

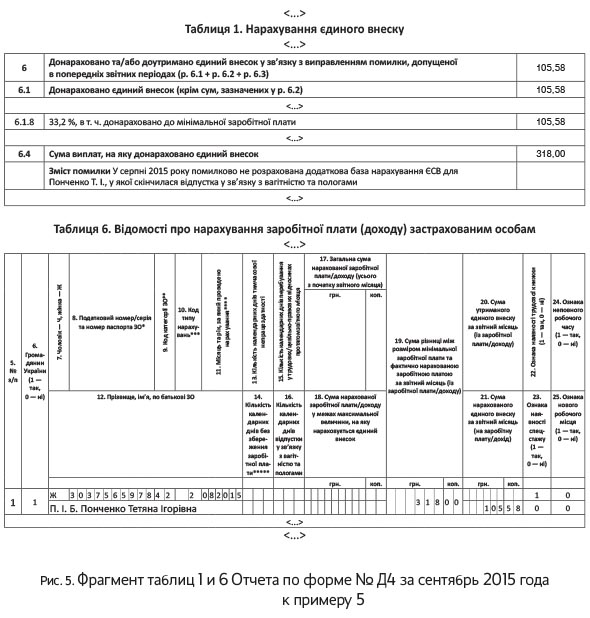

Пример 5. Работница Понченко Татьяна Игоревна (налоговый номер — 3037565978) находилась в отпуске по беременности и родам, который закончился в августе 2015 года. На август приходится сумма декретных в размере 900 грн. Ошибочно не был доначислен ЕСВ исходя из МЗП (1218 грн.)*. Ошибка обнаружена в сентябре 2015 года.

* Обратите внимание: с сентября 2015 года размер МЗП составляет 1378 грн. Поэтому с указанного периода в случае начисления ЕСВ исходя из МЗП умножайте 1378 грн. на соответствующую ставку.

Для исправления ошибки в Отчете по форме № Д4 за сентябрь 2015 года заполняем:

— в таблице 1 — строки 6, 6.1, 6.1.1, 6.4, «Зміст помилки»;

— в таблице 6 — корректировочную строку, указав в графе 10 КТН «2», в графе 19 — доначисленную сумму дополнительной базы (318 грн.), в графе 21 — сумму доначисленного ЕСВ (105,58 грн.).

выводы

Все суммовые ошибки корректируйте в отчете по ЕСВ за тот месяц, в котором они обнаружены. Но! Если ошибка допущена до 2010 года, то придется пережить проверку пенсионщиков и подать им форму ІНДАНІ за отчетный год, в котором была допущена ошибка.

Суммовые ошибки исправляются через таблицы 1 и 6 отчета по ЕСВ.

Если вы доначисляете (уменьшаете) ЕСВ в связи с ошибкой, допущенной до 2011 года, то при заполнении таблицы 6 используйте КТН «6» («7»), если те же действия связаны с ошибкой, допущенной начиная с 2011 года, то используйте КТН «2» («3»).