5.1. Когда меняют учетную политику

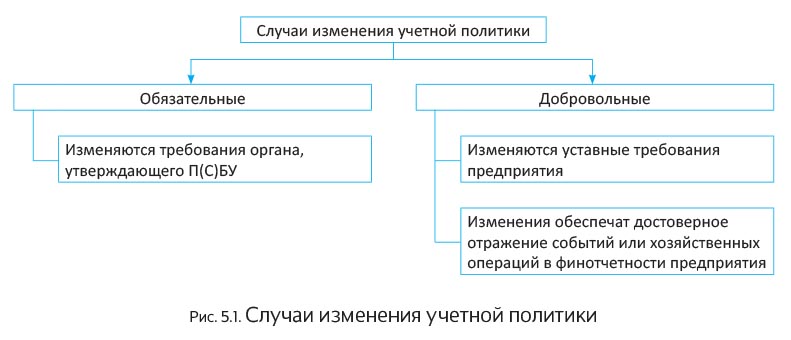

Конкретные случаи пересмотра учетной политики регламентированы п. 9 П(С)БУ 6. Среди них различают те, которые носят обязательный характер, и те, которые производятся по усмотрению самого предприятия (см. рис. 5.1).

Таким образом, учетную политику предприятие может изменить:

— либо когда это предписывает сделать Минфин (в случае внесения изменений в действующие П(С)БУ или принятия новых П(С)БУ, которые, в свою очередь, требуют от предприятия дополнения или изменения принятой учетной политики);

— либо по самостоятельному решению предприятия в ожидании того, что в итоге будут повышены информативность и достоверность финансовой отчетности.

При необходимости изменить учетную политику по собственному усмотрению предприятие может в любой момент (т. е. с любой даты). Никаких ограничений на сей счет законодательство не устанавливает. Но, безусловно, удобнее делать это с начала года. Кстати, и Минфин считает, что

учетная политика может быть изменена, как правило, с начала года ( п. 3.2 Методрекомендаций № 635)

Что касается случаев обязательного изменения учетной политики, то дату отражения их последствий устанавливает Минфин при издании новых П(С)БУ или внесении изменений и дополнений в уже действующие. Поэтому о привязке к началу (окончанию) отчетного года в таком случае, как правило, говорить не приходится.

Тогда, если принятым или измененным П(С)БУ:

1) предлагаются к применению новые альтернативные варианты элементов учетной политики, предприятию следует выбрать один из вариантов и закрепить его отдельным положением в приказе об учетной политике;

2) вводятся новые учетные методы либо исключаются ранее установленные, предприятию нужно отменить ранее применявшиеся (при условии, что они противоречат обновленным требованиям) и утвердить приказом об учетной политике соответствующие новые методы.

Обратите внимание: п. 10 П(С)БУ 6 оговаривает обстоятельства, наступление которых не рассматривается как изменение учетной политики. К ним, в частности, относится установление учетной политики для событий или операций, которые:

— отличаются по содержанию от предыдущих событий или операций;

— не происходили ранее (т. е. возникли впервые в деятельности предприятия).

Допустим, предприятие начало вести внешнеэкономическую деятельность, которой ранее не занималось. В связи с этим его учетная политика дополнена положением о том, что пересчет монетарных статей баланса на дату осуществления хозяйственной операции производится в пределах такой операции ( п. 8 П(С)БУ 21). Указанное уточнение не может быть расценено как изменение учетной политики, поскольку происходит ее установление в отношении событий, которые отличны по содержанию от имевших место ранее.

Отметьте: в П(С)БУ 6 нет ограничений на внесение дополнений в учетную политику предприятия по мере возникновения новых событий или хозяйственных операций в его деятельности. Поэтому при первоначальном формировании нет смысла описывать все теоретически возможные в будущем варианты учетной политики. Причем дополнять избранную учетную политику в связи с новым видом деятельности можно в любое время. И здесь ждать начала года не нужно.

Вносимые в учетную политику изменения (при наличии хотя бы одного из приведенных в п. 9 П(С)БУ 6 оснований) оформляют в том же порядке, что и уже принятую учетную политику. Причем предприятие вправе решить, каким образом поступить в таком случае:

— внести изменения и дополнения в уже существующий (базовый) приказ об учетной политике

либо

— изложить приказ об учетной политике в новой редакции с учетом тех моментов, которые не нашли отражения в предыдущем его варианте или подверглись изменениям. Подчеркнем, что такой вариант п. 3.4 Методрекомендаций № 635 предлагает применять в случае, когда вносимые изменения по объему охватывают большую часть текста такого документа или существенно влияют на его содержание.

А какие последствия пересмотр учетной политики будет иметь для бухгалтерского учета и финотчетности? Об этом расскажем далее.

5.2. Отражаем изменение учетной политики в финотчетности

Пункт 11 П(С)БУ 6 гласит, что учетная политика применяется к событиям и операциям с момента их возникновения. В связи с этим п. 12 этого стандарта требует отражать влияние пересмотра учетной политики на события и операции прошлых периодов в финансовой отчетности. Делают это путем:

— корректировки сальдо нераспределенной прибыли на начало отчетного года;

— повторного предоставления сопоставимой информации о предыдущих отчетных периодах.

В международной практике такой подход к корректировке финансовой отчетности называют ретроспективным. Он предполагает применение вновь избранной учетной политики к событиям и операциям таким образом, как будто она применялась всегда, а не с момента ее установления. То есть

корректировка влияет на показатели не только текущего и будущих периодов, но и на показатели прошлых отчетных периодов

Вполне очевидно, что вместо нераспределенной прибыли в финансовой отчетности предприятия на начало отчетного года может присутствовать непокрытый убыток. Тогда корректировать придется именно этот показатель. Это подтверждает Минфин в письме от 23.02.2010 г. № 31-34000-20-10/3939.

Если изменения учетной политики затрагивают другие статьи финансовой отчетности (активов, обязательств, собственного капитала), то входящие остатки по таким статьям на начало текущего отчетного периода также подлежат корректировке.

Повторное предоставление сопоставимой информации в финансовой отчетности о предыдущих отчетных периодах заключается в пересмотре данных финансовой отчетности за все предшествующие отчетные периоды таким образом, как если бы к событиям и операциям изначально применялась измененная учетная политика. В финансовой отчетности за отчетный год пересмотренные показатели приводят в:

— графе 3 «На начало отчетного периода» строки 1420 «Нераспределенная прибыль (непокрытый убыток)» Баланса (формы № 1, № 1-м или № 1-мс), а также других «задействованных» при этом статей активов, обязательств или собственного капитала по той же графе;

— графе 4 Отчета о финансовых результатах (формы № 2, № 2-м или № 2-мс);

— графе 4 Отчета о движении денежных средств (по прямому методу) (форма № 3) или графах 5 и 6 Отчета о движении денежных средств (по косвенному методу) (форма № 3-н);

— строке 4005 «Изменение учетной политики» Отчета о собственном капитале (форма № 4);

— соответствующих графах, предназначенных для подачи информации за предыдущий год, Примечаний к годовой финансовой отчетности (форма № 5);

— соответствующих графах, отведенных для предоставления информации за прошлый год, Приложения к примечаниям к годовой финансовой отчетности «Информация по сегментам» (форма № 6).

Но не всегда необходимо применять ретроспективный подход к отражению изменений учетной политики. Как гласит п. 13 П(С)БУ 6, если сумму корректировки нераспределенной прибыли на начало отчетного года достоверно определить невозможно, то учетная политика распространяется только на события и операции, которые происходят после даты такого изменения. То есть применяют перспективный подход.

При этом никаких корректировок показателей прошлых отчетных периодов не производится, и сопоставимую информацию повторно подавать не нужно

Конечно, такой метод проще применять на практике. Однако это все же исключительный случай. Вам придется обосновать невозможность достоверного определения суммы корректировки нераспределенной прибыли на начало отчетного года и нецелесообразность пересчета сопоставимой информации о предыдущих отчетных периодах.

Отражение последствий изменения учетной политики в финансовой отчетности представим на рис. 5.2 (см. с. 39).

Изменения учетной политики подлежат обязательному раскрытию в примечаниях к финансовой отчетности. Так, должны быть раскрыты ( п. 22 П(С)БУ 6):

— причины и суть изменения учетной политики;

— сумма корректировки нераспределенной прибыли на начало отчетного года или обоснование невозможности ее достоверного определения;

— факт повторного предоставления сопоставимой информации в финансовой отчетности или нецелесообразность ее пересчета.

Заметим, что на практике зачастую сложно отличить пересмотр учетной политики от изменения в учетных оценках. О том, чем они отличаются, сейчас и поговорим.

5.3. Изменения в учетных оценках

Для начала напомним, что под учетной оценкой понимают предварительную оценку, которая используется предприятием в целях распределения расходов и доходов между соответствующими отчетными периодами ( п. 3 П(С)БУ 6).

Классическими примерами является установление:

— срока полезного использования (эксплуатации) необоротных активов;

— ликвидационной стоимости необоротных активов.

В распорядительном документе об учетной политике предприятия их фиксировать не нужно.

Учетная оценка может пересматриваться, если ( п. 6 П(С)БУ 6):

— изменились обстоятельства, на которых базировалась учетная оценка;

— получена дополнительная информация.

Наверняка вас порадует, что, в отличие от изменения учетной политики,

изменения в учетных оценках всегда отражают перспективно

Как указано в п. 8 П(С)БУ 6, последствия изменения учетных оценок включают в Отчет о финансовых результатах в том периоде, в котором произошло изменение, а также в следующих периодах (если изменение влияет на эти периоды). Таким образом, пересмотр учетных оценок не приводит к корректировке нераспределенной прибыли на начало года и повторному предоставлению сопоставимой информации.

По предписаниям п. 7 П(С)БУ 6 последствия изменения учетных оценок следует включать в ту же статью Отчета о финансовых результатах, которая ранее использовалась для отражения доходов и расходов, связанных с объектом такой оценки.

Как видим, порядок отражения последствий изменений учетных оценок в сравнении с проведением корректировок вследствие пересмотра учетной политики гораздо проще.

Совершенно понятно, что предприятию нужно четко определиться с тем, что произошло: пересмотр учетной политики или изменение в учетных оценках.

Если невозможно различить изменение учетной политики и изменение учетных оценок, это рассматривается и отражается как изменение учетных оценок ( п. 14 П(С)БУ 6)

Приведем пару примеров.

Как изменение учетных оценок Минфин предлагает рассматривать пересмотр предприятием метода амортизации необоротных активов (см. письмо от 02.11.2009 г. № 31-34000-20-23-5535/5708). Поэтому пересчитывать ранее начисленную амортизацию в целях корректировки нераспределенной прибыли в этом случае не придется. Не нужно и подавать сопоставимую информацию за предыдущие отчетные периоды.

Также к учетным оценкам относят изменение стоимостных признаков предметов, которые входят в состав малоценных необоротных материальных активов (см. п. 2.6 Методрекомендаций № 635). Вследствие этого никакие корректировки в бухгалтерском учете относительно основных средств, зачисленных на баланс в предыдущих периодах, не проводятся. Пересмотренный стоимостный критерий работает «на будущее» и начинает применяться к операциям с даты его установления. Кстати сказать, аналогичный вывод был сделан Минфином в письме от 14.05.2012 г. № 31-08410-07-25/12004 (см. «Налоги и бухгалтерский учет», 2012, № 49, с. 13).

Учтите: предприятие должно раскрывать содержание и сумму изменений в учетных оценках, которые имеют существенное влияние на текущий период или, как ожидается, существенно будут влиять на последующие периоды ( п. 21 П(С)БУ 6).

выводы

Внесение изменений в учетную политику лучше приурочить к началу года.

Влияние пересмотра учетной политики на события и операции в общем случае отражают ретроспективно.

Перспективно отражать влияние изменений учетной политики можно только в случае, когда невозможно определить сумму корректировки нераспределенной прибыли на начало отчетного года.

Пересмотр учетных оценок не приводит к корректировке нераспределенной прибыли на начало года и повторному предоставлению сопоставимой информации.