8.3. Документы при работе с предпринимателями

Определенные особенности имеет документальное оформление операций в случае, когда контрагентом выступает физическое лицо — предприниматель (далее — ФЛП). Расскажем о них.

Если предприятие осуществляет расчеты с ФЛП за товары (работы, услуги) в безналичной форме, то документами, подтверждающими оплату, у предприятия будут стандартные для таких операций платежное поручение, выписка банка, банковская квитанция (при внесении оплаты через кассу банка). В этой ситуации никакого специального документа об оплате от предпринимателя требовать не нужно. Поставку самого товара (работы, услуги) стоит оформить товарной накладной (актом выполненных работ, предоставленных услуг). Тогда юрлицо, имеющее в наличии указанные документы (подтверждающие как оплату товаров (работ, услуг), так и их получение), может чувствовать себя спокойно.

А вот при наличных расчетах подтверждать одновременно и покупку, и оплату будет расчетный документ, выданный продавцом-предпринимателем ( п. 2 ст. 3 Закона № 265). При этом стоит рассмотреть две ситуации.

1. Если предприниматель использует РРО (Книгу учета расчетных операций с расчетными квитанциями). В таком случае расчетным документом будет выступать чек РРО (или расчетная квитанция). Хотя п. 15 ст. 3 Закона № 265 также разрешает покупателю (в подкрепление передачи права собственности на товар) требовать от продавца чек, накладную или другой подтверждающий операцию письменный документ. И все же в большей степени эта норма полезна для второй ситуации.

2. Если предприниматель не использует РРО. В число таковых, в первую очередь, попадают освобожденные от применения РРО предприниматели-единоналожники*.

* Подробно о действующих правилах освобождения ФЛП-единоналожников от применения РРО см. в тематическом номере «Налоги и бухгалтерский учет», 2015, № 65.

Расчетный документ они имеют право оформлять в произвольной форме

Таким документом может являться, например, составленный предпринимателем товарный чек или квитанция об оплате.

Отметьте: налоговики, соглашаясь с оформлением товарного чека в произвольной форме, в то же время говорят, что он должен содержать надпись «Товарный чек» (см. консультацию из категории 109.10 БЗ). Кроме того, они настаивают, чтобы этот документ по наполнению соответствовал чеку РРО, т. е. имел те же реквизиты, за исключением указания в нем фискального номера РРО и надписи «Фіскальний чек». Конкретный перечень реквизитов товарного чека уточнялся в письме ГНАУ от 27.04.2011 г. № 7966/6/23-7015/515.

Подтверждать уплату средств и получение товаров (работ, услуг) может и другой первичный документ (накладная, квитанция, акт и пр.), составленный предпринимателем с учетом требований п. 2.4 Положения № 88 и ч. 2 ст. 9 Закона № 996. Перечень обязательных реквизитов первичного документа вы можете увидеть на с. 70.

Скажем несколько слов о возможности выписки предпринимателями при наличных расчетах приходных кассовых ордеров (далее — ПКО). Здесь важно напомнить, что ФЛП кассовую книгу не ведут и выписывать кассовые ордера не обязаны ( п. 4.2 Положения № 637). То есть

в обязательном порядке оформлять кассовые ордера ФЛП не должны

На это обращали внимание и фискалы в консультации из категории 109.15 БЗ.

Вместе с тем считаем, что для документального подтверждения наличных расчетов предприниматели могли бы применять утвержденную форму ПКО по собственному желанию. ПКО играл бы роль расчетного документа, подкрепляющего факт продажи товаров (работ, услуг) и получения денежных средств от предприятия-покупателя.

Тем не менее вынуждены предупредить: официальные органы относятся к этой ситуации настороженно. Так, в частности, НБУ в письме от 09.03.2011 г. № 11-117/982-3354 говорил о невозможности выписки ПКО предпринимателями. Аналогичную позицию в прошлом высказывал и Госкомпредпринимательства в письме от 16.03.2005 г. № 1679. Вдобавок, к сожалению, не радует и судебная практика, которая отказывается поддерживать налогоплательщиков в данном случае (см. например, определение ВАСУ от 15.12.2011 г. по делу № К-24471/08). И хотя такой подход официальных органов в большей части нам видится надуманным, во избежание трений с ними по этому поводу рекомендуем при оформлении наличных расчетов с ФЛП отдать предпочтение другим документам (скажем, товарному чеку).

Обратим внимание еще на один нюанс, который стоит учитывать при работе с предпринимателями:

если ФЛП является общесистемщиком, у него нужно потребовать документ, подтверждающий его предпринимательский статус

Наличие такого документа позволит предприятию не удерживать НДФЛ и военный сбор с дохода, начисленного ФЛП от осуществления им предпринимательской деятельности** ( п. 177.8 НКУ). Таким подтверждающим документом может быть копия:

** Это правило не действует в том случае, если налоговики докажут, что при выполнении работ / предоставлении услуг фактически имели место трудовые отношения.

— выписки, извлечения или справки из Единого государственного реестра юридических лиц и физических лиц — предпринимателей (далее — ЕГР);

— свидетельства о госрегистрации — для предпринимателей, которые зарегистрированы до 07.05.2011 г. (т. е. до даты отмены свидетельств о госрегистрации) и после этой даты не вносили изменения в сведения, содержащиеся в ЕГР.

Если же ФЛП такого документа не предоставит, предприятие будет выступать для него налоговым агентом как для обычного физлица. То есть предприятию придется удержать из дохода, выплачиваемого предпринимателю, НДФЛ и военный сбор. Причем после того, как доход будет обложен НДФЛ и военным сбором, исправить ситуацию, по мнению налоговиков, будет невозможно (см. разъяснение в категории 103.07 БЗ).

А вот документального подтверждения статуса ФЛП-единоналожника НКУ не требует. Как отмечают фискалы в своем разъяснении, приведенном в категории 107.12 БЗ, для необложения дохода таких предпринимателей достаточно наличия сведений о них в Реестре плательщиков единого налога, размещенном на официальном веб-портале ГФСУ (http://www.sfs.gov.ua/rpep).

8.4. Первичные документы в электронной форме

В последнее время электронные источники информации усиленно вытесняют бумажные носители. Не стали исключением и документы, используемые субъектами хозяйствования в их деятельности. Все чаще их предпочитают составлять в электронном виде. Это и удобно, и быстро, и экономно. Но вместе с тем необходимо знать специфику составления таких документов. О ней мы сейчас и расскажем.

Общие моменты

В Законе № 996 прямо не упоминается о документах в электронной форме. В то же время ч. 6 ст. 9 этого Закона позволяет составлять первичные документы, являющиеся основанием для бухгалтерского учета хозяйственных операций, на машинных носителях информации*. Причем в письме Минфина от 07.04.2010 г. № 31-34000-10-10/7405 четко прослеживается, что «машинные» носители информации это ведомство отождествляет с «электронными». Кроме того, «дает добро» на электронные документы п. 2.1 Положения № 88.

* Упоминавшимся нами законопроектом № 2486а от 10.08.2015 г. предполагается внести изменения в Закон № 996 и прямо указать на возможность составления первичных документов в электронной форме.

Учтите: если первичные документы составляются в электронной форме, предприятие обязано изготовлять за свой счет их копии на бумажных носителях по требованию других участников хозяйственных операций, а также правоохранительных, судебных, контролирующих и других органов в пределах их полномочий, предусмотренных законами ( п. 2.3 Положения № 88, ч. 6 ст. 9 Закона № 996). Копией документа на бумаге является визуальное представление электронного документа на бумаге, удостоверенное в порядке, установленном законодательством ( ст. 7 Закона № 851). Условия и требования к процедуре удостоверения наличия электронного документа (электронных данных) на определенный момент времени определяет Порядок № 680.

Первичные документы в электронной форме, как и «бумажные» документы, должны быть составлены в момент совершения каждой хозяйственной операции, а если это невозможно — непосредственно после ее завершения ( ч. 1 ст. 9 Закона № 996). Единственное исключение из этого правила, напомним, п. 2.2 Положения № 88 допускает в отношении документирования реализации товаров за наличные. Лишь в названном случае возможно составление первичных документов не реже одного раза в день на основании данных РРО, чеков и т. п.

По нормам пп. 2.3 и 2.12 Положения № 88 электронные документы нужно создавать и применять в бухгалтерском учете с соблюдением требований законодательства об электронных документах и электронном документообороте.

Основные организационно-правовые принципы электронного документооборота и использования электронных документов установлены Законом № 851. В соответствии с предписаниями ст. 5 этого Закона

электронным считается документ, информация в котором зафиксирована в виде электронных данных, включая обязательные реквизиты документа

При этом «данными» является информация, представленная в форме, пригодной для ее обработки электронными средствами. А под «обязательным реквизитом электронного документа» понимают обязательные данные в электронном документе, без которых он не может быть основанием для его учета и не будет иметь юридической силы.

Для обращения электронных первичных документов установлены определенные правила, которые должны неукоснительно соблюдаться. О них наш дальнейший разговор.

Основные требования к электронному документу

Основные требования, предъявляемые к электронному документу, оговорены ст. 5 и 6 Закона № 851. Среди них, в частности, названы:

— наличие обязательных реквизитов документа, состав и порядок размещения которых определяется законодательством;

— возможность создания, передачи, сохранения и преобразования электронного документа электронными средствами в визуальную форму. При этом под визуальной формой представления электронного документа следует понимать отражение его данных электронными средствами или на бумаге в форме, пригодной для восприятия его содержания человеком.

Для идентификации автора электронного документа может использоваться электронная подпись. При этом под автором понимают физическое или юридическое лицо, создавшее электронный документ. Наложением электронной подписи завершается создание электронного документа.

Юридическая сила электронного документа не может отрицаться исключительно из-за того, что он имеет электронную форму

Это четко определено ст. 8 Закона № 851.

Правовой статус электронной подписи

Согласно абзацу второму ч. 1 ст. 1 Закона № 852 электронная подпись представляет собой данные в электронной форме, которые прилагаются к другим электронным данным или логично с ними связаны и предназначены для идентификации подписанта этих данных. В свою очередь, подписантом считается лицо, которое на законных основаниях владеет личным ключом и от своего имени или по поручению лица, которое оно представляет, накладывает электронную цифровую подпись (далее — ЭЦП) при создании электронного документа.

При этом перечень должностных лиц, имеющих право подписывать первичные документы, утверждает распорядительным документом руководитель предприятия ( п. 2.13 Положения № 88). Здесь следует исходить из требований действующего законодательства об определенных должностях для подписания отдельных первичных документов и предусматривать (или не предусматривать) права для подписания первичных документов заместителями руководителей.

Согласно п. 2.5 Положения № 88 электронная подпись налагается на первичный документ в соответствии с законодательством об электронных документах и электронном документообороте.

В настоящее время Закон № 851 не называет электронную подпись обязательным реквизитом электронного документа. Однако, как вы помните, подпись является обязательным реквизитом первичного документа согласно ч. 2 ст. 9 Закона № 996 (см. с. 70). Из этого следует вывод: чтобы электронный документ можно было признать первичным, он должен содержать этот реквизит.

Без электронной подписи электронный документ не может быть основанием для его учета

Кроме того, он не будет иметь юридической силы ( ст. 1 Закона № 851).

А вот при соблюдении норм Закона № 996 и Закона № 851 первичные документы с электронной подписью соответствуют требованиям законодательства и их дублирование на бумажных носителях информации с оригинальной подписью и печатью не требуется. Безусловно, исключение составляют те первичные документы, в отношении которых законодательно установлено требование о составлении таких документов на бумаге и проставлении собственноручной подписи.

Здесь уместно напомнить, что ответственность за несвоевременное составление первичных документов и недостоверность отраженных в них данных согласно ч. 8 ст. 9 Закона № 996 несут лица, составившие и подписавшие эти документы. Указанная норма действительна и для первичных документов, созданных в электронном виде. Что же касается ведения предприятием бухгалтерского учета на основании электронных первичных документов, то оно должно осуществляться в порядке, аналогичном для документов на бумажных носителях.

ЭЦП как замена собственноручной подписи

Обратите внимание: по отношению к электронному первичному документу речь идет о наложении на него электронной подписи вообще, а не одной из ее разновидностей — ЭЦП ( п. 2.4 Положения № 88). Причем, как определено ст. 3 Закона № 852,

электронная подпись не может быть признана недействительной только из-за того, что она имеет электронную форму или не базируется на усиленном сертификате ключа

Правовой статус ЭЦП определен Законом № 852, который к тому же регулирует отношения, возникающие при использовании ЭЦП в электронных документах.

В качестве ЭЦП рассматривается вид электронной подписи, полученной в результате криптографического преобразования (другими словами — шифрования) набора электронных данных, которая прилагается к этому набору или логически с ним объединяется и дает возможность подтвердить его целостность и идентифицировать подписанта ( абзац третий ст. 1 Закона № 852). Проще говоря, ЭЦП представляет собой реквизит электронного документа, который предназначен для защиты его от подделки, обеспечивает возможность контроля целостности и подтверждения подлинности данного документа, а также устанавливает отсутствие искажения информации в электронном документе.

ЭЦП как разновидность электронной подписи налагают посредством личного (закрытого, секретного) ключа и проверяют при помощи открытого (общедоступного, публичного) ключа. Описанный механизм позволяет идентифицировать подписанта, а также подтвердить подлинность ЭЦП в электронном документе и целостность данных последнего.

Что такое личный ключ? Под этим термином понимают параметр криптографического алгоритма формирования ЭЦП, доступный только подписанту. А вот открытый ключ представляет собой параметр криптографического алгоритма проверки ЭЦП, доступный субъектам отношений в сфере использования ЭЦП.

Согласно абзацу восьмому ч. 1 ст. 1 Закона № 852 документом, удостоверяющим действие и принадлежность открытого ключа подписанту, является сертификат открытого ключа, выданный центром сертификации ключей.

Одновременно с этим ст. 8 Закона № 852 определено, что центром сертификации ключей может быть юридическое лицо независимо от формы собственности или физическое лицо, являющееся субъектом предпринимательской деятельности, которое предоставляет услуги ЭЦП и удостоверило свой открытый ключ в центральном удостоверяющем органе или удостоверяющем центре с соблюдением требований ст. 6 упомянутого Закона. Прошедший аккредитацию центр сертификации ключей является аккредитованным центром сертификации ключей.

Сертификаты открытых ключей могут распространяться в электронной форме или в форме документа на бумаге и использоваться для идентификации личности подписанта.

По правовому статусу ЭЦП в электронном документе в определенных ст. 3 Закона № 852 случаях приравнивается к собственноручной подписи (печати) в документе на бумажном носителе информации

Так, для признания равнозначности ЭЦП в электронном документе и собственноручной подписи на бумажном носителе необходимо одновременное выполнение следующих условий:

— ЭЦП подтверждена с использованием усиленного сертификата ключа при помощи надежных средств цифровой подписи. При этом под усиленным сертификатом ключа понимают сертификат ключа, соответствующий требованиям Закона № 852, выданный аккредитованным центром сертификации ключей, удостоверяющим центром, центральным удостоверяющим органом. Надежное средство цифровой подписи — это средство ЭЦП, имеющее сертификат соответствия или положительное экспертное заключение по результатам государственной экспертизы в сфере криптографической защиты информации;

— во время проверки используется усиленный сертификат ключа, действительный на момент наложения ЭЦП;

— личный ключ подписанта соответствует открытому ключу, указанному в сертификате.

Еще раз подчеркнем: электронная подпись не может быть признана недействительной только из-за того, что она имеет электронную форму или не базируется на усиленном сертификате ключа.

Особенности применения ЭЦП

Как установлено ст. 5 Закона № 852, для удостоверения действия открытого ключа усиленный сертификат ключа в обязательном порядке должны использовать только органы государственной власти, органы местного самоуправления, предприятия, учреждения и организации государственной формы собственности. А вот другие юридические и физические лица могут на договорной основе удостоверять действие открытого ключа сертификатом ключа, сформированным центром сертификации ключей, а также использовать ЭЦП без сертификата ключа.

Более того, законом регулируются лишь отношения, связанные с использованием ЭЦП, а вот применение других видов электронных подписей в электронном документообороте субъекты электронного документооборота (автор, подписант, адресат, посредник) осуществляют на договорной основе ( ч. 4 ст. 6 Закона № 851). Вдобавок к этому ст. 14 Закона № 851 регламентирует возможность осуществления электронного документооборота на основании договоров, определяющих взаимоотношения субъектов такого документооборота.

Поэтому, по крайней мере для электронных первичных документов внутреннего документооборота, предприятиям получать усиленный сертификат открытого ключа ЭЦП нет необходимости. А вот при создании электронных документов, относящихся к внешнему документообороту (тех же платежных документов в системах «Клиент-Банк», которые позволяют клиенту дистанционно управлять своим счетом и осуществлять платежные операции), без применения ЭЦП, в частности на договорной основе, не обойтись.

При этом имейте в виду: поскольку действие усиленного сертификата ключа может быть приостановлено во времени, что, безусловно, влияет на правовой статус ЭЦП, важно определение точного времени наложения ЭЦП на электронный документ. Это отмечают и налоговики (см. письмо Миндоходов от 25.12.2013 г. № 6793/Ч/99-99-18-03-01-14). Причем

для определения точного времени наложения ЭЦП следует использовать отметку времени, предоставляемую аккредитованным центром сертификации ключей по требованию клиента

В процессе фиксирования времени отметка времени прилагается или логично сочетается с электронными данными таким образом, чтобы была исключена возможность вносить в них изменения с сохранением отметки времени после предоставления услуги фиксирования времени.

Использование отметки времени (услуги фиксирования времени) относится прежде всего к определению правового статуса ЭЦП, наложенной на набор электронных данных, а не к электронному документу в целом. При этом, учитывая то, что ЭЦП подтверждает целостность набора электронных данных (электронного документа), отметка времени может использоваться для доказывания факта существования указанных электронных данных в момент наложения ЭЦП.

Стоит уточнить, что использование ЭЦП не изменяет порядок подписания договоров и других документов, установленный законом для совершения сделок в письменной форме ( ст. 4 Закона № 852).

Заметим также, что в соответствии с ч. 3 ст. 207 ГКУ использование при совершении сделки электронной подписи допускается в случаях, установленных законодательством или по письменному соглашению сторон. А вот порядок применения электронной подписи, в том числе ЭЦП, в банковской системе Украины и субъектами перевода денежных средств определяет НБУ.

В случаях, когда в соответствии с законодательством необходимо удостоверение подлинности подписи на документах и соответствия копий документов оригиналам печатью, на электронный документ накладывается еще одна ЭЦП юридического лица, специально предназначенная для таких целей ( ст. 5 Закона № 852).

Механизм использования ЭЦП

Как мы уже отмечали, ЭЦП является одним из важнейших элементов для организации полноценного электронного документооборота. С ее помощью решаются проблемы защиты информации в электронном виде, производится контроль целостности электронного документа и достоверности отраженных в нем данных.

В общих чертах сущность механизма использования ЭЦП заключается в следующем. В процессе обмена электронными документами используется пара взаимосвязанных, уникальных для каждой ЭЦП ключей: личный и открытый (что каждый из них собой представляет, см. на с. 83). Подготовив электронный документ, подписант с помощью своего личного ключа (парного открытому) подписывает его. При наложении ЭЦП (подписании электронного документа ЭЦП) используется специальное средство ЭЦП — программное, программно-аппаратное или аппаратное устройство, предназначенное для генерации ключей, наложения и/или проверки ЭЦП. При помощи этого средства на основе личного ключа осуществляется шифровка документа в электронном виде. После чего документ пересылается его получателю (адресату).

Получив зашифрованный документ от передающей стороны, адресат, используя открытый ключ отправителя, проверяет целостность электронного документа путем проверки подлинности ЭЦП и расшифровывает документ путем преобразования набора букв и цифр в осмысленный текст (также применяя специальное средство ЭЦП). Если в электронный документ были внесены изменения после его зашифровки или он зашифрован ключом, принадлежащим другому лицу, то правильной расшифровки электронного документа не происходит, так как ЭЦП сразу становится недействительной.

Все процедуры по шифрованию и расшифровыванию электронного документа выполняются не вручную, а автоматически с помощью специальных криптографических программ

Хотелось бы обратить внимание на то, что порядок предоставления работникам права применения ЭЦП, ведения учета, хранения и уничтожения их личных ключей необходимо регламентировать приказом руководителя предприятия.

Отправка и получение электронных документов

Когда электронный документ составлен и на него наложена электронная подпись, его необходимо отправить (передать) получателю. Отправку электронных документов автор или посредник осуществляет при помощи средств информационных, телекоммуникационных, информационно-телекоммуникационных систем или путем отправки электронных носителей, на которых записан этот документ ( ст. 10 Закона № 851).

Если автор и адресат в письменной форме предварительно не договорились об ином, датой и временем отправки электронного документа считают дату и время, когда отправка электронного документа не может быть отменена отправившим его лицом. Если документ пересылают на электронном носителе, на котором такой документ записан, датой и временем отправки будет дата и время его сдачи для пересылки.

После получения электронного документа адресат должен уведомить об этом автора документа в электронной форме. Именно с момента получения автором такого уведомления электронный документ считается полученным адресатом, если иное не предусмотрено законодательством или предварительной договоренностью между субъектами электронного документооборота.

Если порядок подтверждения факта получения электронного документа не определен предварительной договоренностью между субъектами электронного документооборота, такое подтверждение может быть осуществлено в любом порядке автоматизированным или другим способом в электронной форме или в форме документа на бумаге.

Указанное подтверждение должно содержать данные о факте и времени получения электронного документа и об отправителе этого подтверждения.

В случае непоступления к автору подтверждения о факте получения электронного документа считается, что такой документ адресатом не получен ( ст. 11 Закона № 851)

Если автор и адресат в письменной форме предварительно не договорились об ином, электронный документ считается отправленным автором и полученным адресатом по их местонахождению (месту проживания — для физлиц), определенному в соответствии с законодательством. Причем местонахождение информационной, телекоммуникационной, информационно-телекоммуникационной системы, при помощи которой получен документ, роли не играет.

8.5. Иностранные первичные документы

Прежде всего напомним: документ, составленный на иностранном языке, необходимо перевести на украинский язык ( п. 1.3 Положения № 88). На необходимость перевода указывает также Минфин в письме от 24.10.2011 г. № 31-08410-07-29/26066.

Кроме того, предприятие может столкнуться с необходимостью легализации иностранных документов, подтверждающих тот или иной факт либо же определенный статус лица. Как ее осуществить? Расскажем далее.

Когда речь заходит об иностранных документах, то тут возможны две ситуации, принципиально влияющие на решение вопроса о необходимости и порядке их легализации:

1) иностранный документ получен от государственного либо специально уполномоченного им органа, имеет официальный статус;

2) иностранный документ получен от контрагента, лица в его частном статусе.

Рассмотрим особенности подтверждения надлежащего статуса каждой из названных групп документов.

Легализация документов официальных органов

Легализация документов, как указывает ГФСУ в своем разъяснении, размещенном в категории 102.12 БЗ, представляет собой процедуру, прохождение которой является условием придания доказательной силы иностранным официальным документам на территории Украины.

Наиболее распространенными видами иностранных документов, подлежащих легализации, являются:

1) документы, подтверждающие государственную регистрацию предприятия-нерезидента в стране своего местонахождения (выписка из торгового, банковского либо иного аналогичного реестра). Легализация таких документов требуется, например, в случаях:

— государственной регистрации на территории Украины юридического лица, которое будет иметь в своем составе учредителя-нерезидента ( ч. 6 ст. 8 Закона № 755);

— регистрации в органах ГФСУ постоянного представительства нерезидента ( п. 64.5 НКУ);

— участия нерезидента на территории Украины в договорах о совместной деятельности и т. п.;

2) доверенность, выданная за пределами Украины нерезидентом (юридическим или физическим лицом), который является одним из учредителей хозяйственного общества на территории Украины. Такая ситуация часто встречается на практике. Доверенность выдается третьим лицам с целью представительства интересов нерезидента в обществе (участия в общем собрании и т. д.). Это позволяет учредителю-нерезиденту не приезжать часто в Украину. Также подлежит легализации и доверенность, выдаваемая на территории другого государства руководителю постоянного представительства нерезидента для осуществления им своих функций;

3) справка о статусе резидента в стране своего местонахождения, которую должен предоставить иностранный субъект для применения конвенции об избежании двойного налогообложения;

4) справка о сумме уплаченного за пределами Украины налога и сбора, а также о базе и/или объекте налогообложения. Указанная справка необходима налогоплательщику для получения права на зачисление на территории Украины налогов и сборов, уплаченных за ее пределами ( п. 13.5 НКУ);

5) иностранные документы, необходимые для открытия счетов в украинских банках. Такое требование содержит абзац третий п. 1.17 Инструкции № 492.

Процедура легализации в зависимости от законодательного регулирования может осуществляться в одной из трех наиболее распространенных форм:

1. Легализация документа дипломатическими или консульскими агентами страны, на территории которой документ должен быть представлен, для удостоверения подлинности подписи, качества, в котором выступало лицо, подписавшее документ, и, в соответствующих случаях, аутентичности оттиска печати либо штампа, которыми скреплен документ. Эта процедура осуществляется с учетом требований Инструкции № 113.

Легализацию осуществляет уполномоченный работник Департамента консульской службы МИД Украины, Представительств МИД на территории Украины или консульское должностное лицо иностранного дипломатического учреждения Украины. За легализацию документов необходимо заплатить консульский сбор.

Обратите внимание: Инструкцией № 113 предусмотрен ряд требований к документам, которые подаются на консульскую легализацию, в частности:

— документы, изложенные на двух и более отдельных листах, должны быть прошиты, а листы пронумерованы и скреплены подписью и печатью;

— не принимаются на легализацию документы, текст которых невозможно прочесть в результате повреждения, написанные либо подписанные карандашом или полученные средствами факсимильной связи, а также документы, в которых употребляется несколько языков одновременно;

— подписи должностных лиц и оттиски печатей должны быть четкими. Удостоверяющая надпись должна быть написана без подчисток, свободные места — прочеркнуты, дописки и другие исправления — оговорены.

В настоящее время рассматриваемая процедура применяется при легализации документов, выданных в тех странах, на которые не распространяет свое действие Конвенция, отменяющая требование легализации иностранных официальных документов от 05.10.61 г.* (далее — Конвенция).

* Ратифицирована Законом Украины от 10.01.2002 г. № 2933-III и вступила в силу на территории нашего государства с 22.12.2003 г.

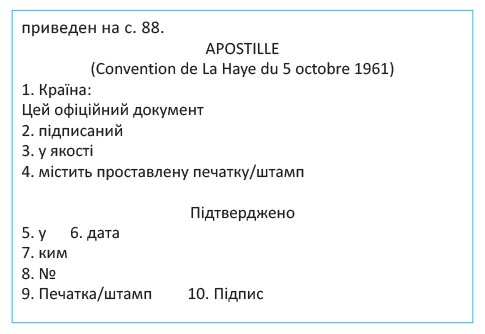

2. Путем удостоверения документа штампом апостиль, если документ составлен на территории государств — участниц Конвенции.

На данный момент к Конвенции присоединилось более 100 государств. Для использования в Украине выданных в них документов уже не нужно проходить сложную процедуру легализации, предусмотренную Инструкцией № 113. Достаточно проставления компетентным органом страны, в которой был выдан документ, специальной надписи — апостиля. Его образец приведен на с. 88.

Апостиль может быть проставлен на:

1) документах, которые исходят от органа или должностного лица и действуют в сфере судебной юрисдикции государства, включая документы, исходящие от прокуратуры, секретаря суда или судебного исполнителя. К таким документам, в частности, относятся решения иностранных судебных органов, иностранные аналоги исполнительных документов;

2) административных документах, за исключением тех, которые имеют прямое отношение к коммерческим и таможенным операциям (т. е. не ставят апостиль на товарно-транспортных накладных, выписках из банка и др.);

3) нотариальных актах;

4) официальных свидетельствах, которые сделаны на документах, подписанных лицами в их частном качестве, таких как официальные свидетельства о регистрации документа или факта, имевшего место на определенную дату, и официальных и нотариальных удостоверениях подписей.

В соответствии со ст. 3 Конвенции единственной формальной процедурой, которая может требоваться для удостоверения подлинности подписи и полномочий лица, подписавшего документ, а также в соответствующем случае для удостоверения подлинности печати (штампа) на том или ином официальном документе, является проставление компетентным органом государства, в котором был составлен документ, апостиля. Каждое государство самостоятельно назначает официальные органы, которым предоставляет эти полномочия.

Применительно к документам, выдаваемым в Украине, такими органами являются Министерство образования и науки Украины, Министерство юстиции Украины, а также Министерство иностранных дел Украины ( п. 1 постановления КМУ от 18.01.2003 г. № 61). О том, как полномочия по проставлению апостиля распределены между указанными органами, вы можете узнать из табл. 8.1.

Таблица 8.1. Полномочия официальных органов по проставлению апостиля

| Наименование компетентного органа | Документы, на которых может быть проставлен апостиль |

| Министерство образования и науки Украины | Официальные документы, касающиеся образования и науки, выдаваемые учебными заведениями, государственными органами, предприятиями, учреждениями, организациями |

| Министерство юстиции Украины | Документы, выдаваемые органами юстиции и судами, а также документы, оформляемые нотариусами Украины |

| Министерство иностранных дел Украины | Все остальные официальные документы |

Апостиль проставляется по требованию лица, подписавшего документ, или по требованию предъявителя на самом документе либо на отдельном листе, который скрепляется (сшивается) с документом.

Апостиль может быть составлен на официальном языке страны нахождения компетентного органа. В то же время некоторые типовые положения апостиля могут быть продублированы и на втором языке. Название апостиля независимо от языка, на котором он составлен, всегда излагают на французском языке следующим образом: «Apostille (Convention de la Haye du 5 octobre 1961)».

Процедура проставления апостиля на документах, выданных на территории Украины, установлена Правилами № 237.

3. При наличии соответствующих международных договоров о правовой помощи официальные документы иностранных государств — партнеров принимаются без какого-либо подтверждения (без консульской легализации и без апостиля). Готовы признать юридическую силу таких документов и фискалы (см. письмо от 26.05.2010 г. № 10233/7/12-0117, а также разъяснение, приведенное в категории 102.12 БЗ).

Но будьте бдительны! Не всегда наличия международного договора о правовой помощи достаточно для освобождения от легализации всех официальных иностранных документов (или проставления на них апостиля). Необходимо учитывать формулировки, приведенные в таких договорах. На этот факт обращал внимание Минюст в письме от 11.05.2010 г. № 26-26/291. В приложении к упомянутому письму указан перечень договоров, в соответствии с которыми любые официальные документы, выданные в одном договорном государстве, должны приниматься без какого-либо дополнительного удостоверения на территории другого договорного государства.

Легализация документов иностранных контрагентов

Следует обратить внимание, что

процедура легализации применима только в отношении документов, выдаваемых (издаваемых) уполномоченными органами (должностными лицами) того или иного государства

Если же речь идет о документах, оформляемых частными лицами во взаимоотношениях между собой, то речь о легализации не идет. Такой вывод, в частности, следует из ст. 13 Закона № 2709. Согласно этой норме легализация требуется для признания действительности документов, выданных в установленной форме уполномоченными органами иностранных государств, а не частными лицами и организациями.

Подтверждают это мнение и суды (см. п. 7 разъяснения Президиума ВХСУ от 31.05.2002 г. № 04-5/608). Так, например, в определении ВАСУ от 06.10.2010 г. № К-7099/09 указывается, что утверждение о необходимости легализации либо проставления апостиля на счетах, документах о перемещении товара через границу, договорах, таможенных декларациях, инвойсах, международных товарно-транспортных накладных, какой-либо товарно-транспортной документации противоречат требованиям международных документов и действующего украинского законодательства.

Хотя фискальными органами иногда высказывается другая позиция на этот счет. Случается, что они настаивают на переводе на украинский язык и легализации консульскими учреждениями договоров купли-продажи, расчетных документов при безналичных расчетах и др. Однако правовых оснований для этого нет: консульское учреждение откажет в легализации документа, составленного частной организацией. А вот перевод на украинский язык документа, составленного на иностранном языке, сделать придется ( п. 1.3 Положения № 88).

Отметим также, что при заключении договоров, одной из сторон которых является нерезидент, следует учитывать требования ст. 19 Закона о языках. В соответствии с ней языком соглашений между предприятиями Украины и предприятиями других государств является украинский язык и язык другой стороны договора.

8.6. Документооборот

Движение документов через все стадии обработки, начиная с момента выписки (получения) и заканчивая сдачей в архив, называется документооборотом.

На предприятии документ проходит следующие стадии обработки:

— выписка (получение) документа;

— проверка документа и его прием;

— обработка;

— отражение операций в учете согласно документу;

— передача документа на хранение.

Подробно о правилах выписки документов мы рассказывали в подразделе 8.1 этого спецвыпуска (см. с. 68). Теперь же вкратце остановимся на остальных стадиях документооборота.

В ходе проверки документы проверяют на законность операции, правильность заполнения текстовой части и отражения сумм. Работники бухгалтерии (в пределах их компетенции) контролируют первичные документы по форме и содержанию, т. е. проверяют наличие в документе обязательных реквизитов и соответствие хозяйственной операции действующему законодательству в сфере бухгалтерского учета, логическую увязку отдельных показателей.

Кроме того, помните: документы должны быть подписаны теми лицами, которые имеют на это полномочия. Соответствующий перечень утверждает руководитель предприятия ( п. 2.13 Положения № 88). При этом ответственность за несвоевременное составление первичных документов и недостоверность отраженных в них данных несут лица, которые их составили и подписали.

Если при проверке первичного документа были обнаружены его несоответствия требованиям законодательства в сфере бухучета,

такой документ с письменным обоснованием нужно передать руководителю предприятия

До отдельного письменного решения руководителя указанные документы не принимаются к выполнению ( п. 2.16 Положения № 88).

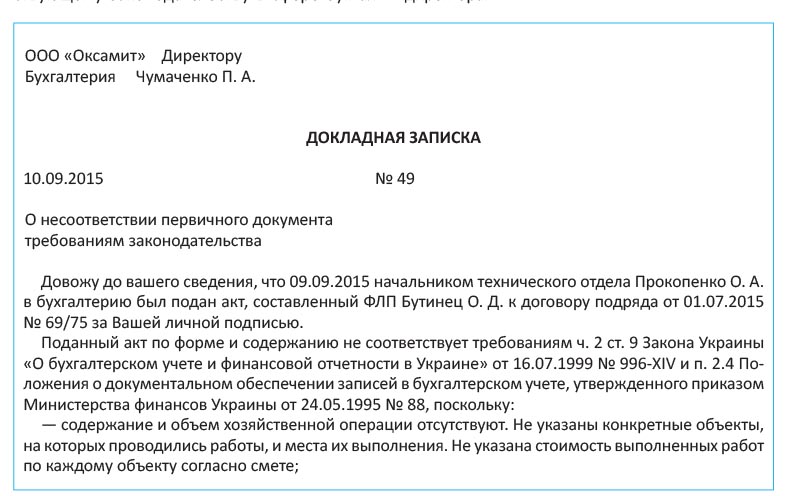

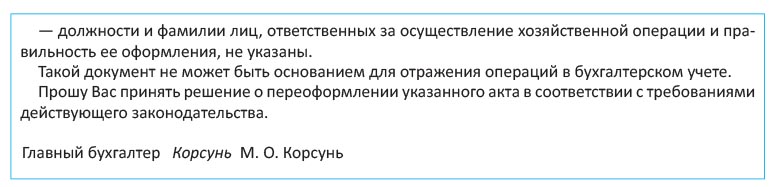

Приведем пример докладной записки на имя директора.

Что касается исправления ошибок в первичных документах, то

в тексте и цифровых данных первичных документов не допускаются подчистки и необусловленные исправления

Ошибки в первичных документах, созданных в бумажной форме, исправляют корректурным способом:

— неправильный текст или цифры зачеркивают и над зачеркнутым вписывают правильный текст или цифры. Зачеркивание делают одной чертой так, чтобы можно было прочитать исправленное;

— делают надпись «исправлено»;

— проставляют дату исправления;

— надпись своими подписями удостоверяют лица, которые подписали этот документ.

В документах, которыми оформлены кассовые, банковские операции и операции с ценными бумагами, исправления не допускаются

Исправление ошибок в документах и регистрах, которые созданы в форме электронного документа, осуществляется в соответствии с законодательством ( п. 4.6 Положения № 88). В то же время, как указал Минфин в письме от 14.01.2011 г. № 31-34020-07-27/23-8665/89, процедура исправления ошибок в электронных документах законодательством не определена. Поэтому специалисты упомянутого ведомства рекомендуют применять тот же порядок, что предусмотрен Положением № 88 для исправления ошибок в документах на бумажных носителях.

Обработка первичных документов включает в себя:

— таксировку (т. е. проставление цены и суммы);

— группирование (по периодам, по однородным признакам);

— составление группировочных ведомостей.

После обработки первичного документа работник бухгалтерии должен проставить соответствующую отметку, дабы исключить возможность его повторного использования (дату записи в учетный регистр, другую отметку).

На основе данных группировочных ведомостей составляют бухгалтерские проводки.

После прохождения обработки все первичные документы передают на хранение. Оперативное (временное) хранение бухгалтерских документов, как правило, осуществляют непосредственно в бухгалтерии. При этом документы должны быть сформированы в дела, которые следует соответствующим образом оформить. После истечения установленных сроков временного хранения сформированные в дела документы передают в архив. Подробнее о хранении первичных документов и учетных регистров см. на с. 93.

С целью упорядочивания движения и своевременного получения первичных документов для записей в бухгалтерском учете приказом руководителя предприятия утверждается график документооборота ( п. 5.1 Положения № 88). О нем вы могли прочитать в разделе 7 этого спецвыпуска (см. с. 63).

8.7. Учетные регистры

Информация, содержащаяся в первичных документах, систематизируется в учетных регистрах.

Учетные регистры — это носители специального формата (бумажные, электронные) в виде ведомостей, ордеров, книг, журналов, машинограмм и т. п., предназначенные для хронологического, систематического или комбинированного накопления, группировки и обобщения информации из первичных документов, принятых к учету ( п. 3.1 Положения № 88).

Формы учетных регистров и порядок осуществления записей в них можно найти в Методрекомендациях № 356. Малые предприятия, составляющие финотчетность в соответствии с П(С)БУ 25, имеют право применять регистры, утвержденные приказом № 422. Для субъектов малого предпринимательства — единоналожников группы 3, не зарегистрированных плательщиками НДС, есть еще один вариант — учетные регистры, приведенные в Методрекомендациях № 720.

Напомним: все перечисленные документы лишь рекомендуют, а не обязывают применять указанные в них формы. Предприятие имеет право самостоятельно выбрать форму бухгалтерского учета как определенную систему регистров учета, порядка и способа регистрации и обобщения информации с учетом особенностей своей деятельности и технологии обработки учетных данных ( ч. 5 ст. 8 Закона № 996).

Согласно п. 3.5 Положения № 88 переносить информацию из первичных документов в учетные регистры нужно по мере их поступления к месту обработки, но не позднее срока, обеспечивающего своевременную выплату заработной платы, составление бухгалтерской и статистической отчетности, деклараций и расчетов. При этом

хозяйственные операции следует отражать в учетных регистрах в том отчетном периоде, в котором они были осуществлены ( ч. 5 ст. 9 Закона № 996)

Регистры бухгалтерского учета должны иметь такие реквизиты ( ч. 4 ст. 9 Закона № 996):

— название;

— период регистрации хозяйственных операций;

— фамилии и подписи или другие данные, позволяющие идентифицировать лиц, которые принимали участие в их составлении.

Подписывать учетные регистры должны исполнители и главный бухгалтер или лицо, на которое возложено ведение бухгалтерского учета предприятия.

Ведение учетных регистров и контировка документов первичного учета (т. е. отражение в учете корреспондирующих счетов) осуществляются с применением, по крайней мере, кода класса счетов и кода синтетического счета (п. 5 Методрекомендаций № 356).

Предприятия, составляющие учетные регистры на электронных носителях, обязаны обеспечить технические средства для их воссоздания в удобном для чтения виде

Такие требования выдвигает п. 3.3 Положения № 88.

Исправление ошибок в учетных регистрах производится корректурным способом по тем же правилам, что и исправление ошибок в первичных документах (см. с. 91).

Если же ошибки в учетных регистрах обнаружены после записей итогов в Главную книгу, их исправляют способом сторно ( п. 4.3 Положения № 88, абзац третий п. 9 Методрекомендаций № 356). Напомним: этот способ предусматривает составление бухгалтерской справки, в которую ошибку (сумму, корреспонденцию счетов) заносят чернилами, пастой шариковых ручек красного цвета, в скобках или со знаком «минус». В свою очередь, правильную запись заносят чернилами, пастой шариковых ручек темного цвета. Внесение таких данных в учетные регистры и Главную книгу в месяце, в котором была обнаружена ошибка, ликвидирует неправильную запись и отражает правильную сумму и корреспонденцию счетов бухучета. Аналогичным образом исправляют ошибки прошлых лет.

Обратите внимание: бухгалтерская справка должна указывать причину ошибки, ссылку на документы и учетные регистры, в которых допущена ошибка. Справку подписывает работник, который ее составил, а также (после проверки) — главный бухгалтер.

Ответственность за несвоевременное составление учетных регистров и недостоверность отраженных в них данных несут лица, которые составили и подписали эти учетные регистры ( п. 3.4 Положения № 88).

Информация о хозяйственных операциях предприятия за отчетный период (месяц, квартал, год) из учетных регистров переносится в сгруппированном виде в бухгалтерские отчеты.

8.8. Хранение первичных документов и учетных регистров

Как мы уже говорили, после прохождения обработки первичные документы передают на хранение.

До передачи в архив первичные документы хранят в бухгалтерии в специальных помещениях или закрытых шкафах под ответственностью лиц, уполномоченных главным бухгалтером.

Как следует из письма Минфина от 22.07.2002 г. № 053-3996, под специальным помещением имеется в виду помещение с температурно-влажностным режимом, обеспечивающим сохранность документов и записей в них, и помещение, исключающее возможность использования или выноса документов, которые в нем хранятся, без разрешения главного бухгалтера предприятия.

Бланки строгой отчетности хранят в сейфах, металлических шкафах или специальных помещениях, обеспечивающих их сохранность

Первичные документы текущего месяца, которые прошли обработку ручным способом и относятся к соответствующему учетному регистру, комплектуют в хронологическом порядке, нумеруют, переплетают и сопровождают справкой для архива. Порядок подготовки и передачи документов в архив определен Правилами № 1000.

Архив предприятия — это структурное подразделение (ответственное за ведение архива лицо предприятия), которое организовывает и обеспечивает прием, накопление архивных документов, их учет, хранение и пользование ими ( абзац второй п. 2 разд. І Правил № 1000).

Архив может быть самостоятельной структурной единицей предприятия или входить в состав службы делопроизводства ( п. 8 разд. І Правил № 1000). В предприятиях с небольшим документооборотом назначают лицо, ответственное за ведение архива.

Архив, если он является самостоятельным подразделением, работает на основании положения о нем, согласованного и утвержденного в соответствии с законодательством. Если функции ведения архива возложены на ответственное лицо, в должностной инструкции такого лица должны быть указаны эти обязанности, его права и ответственность.

Заметьте: хранение документов может осуществляться не только самим предприятием. Так, при отсутствии свободного места для хранения документов их можно передать на постоянное или временное хранение в местное архивное учреждение (как правило, на платной основе).

Определенные особенности имеет хранение электронных документов. Такие документы нужно хранить на электронных носителях информации в форме, дающей возможность проверить их целостность на этих носителях ( п. 6.4 Положения № 88). Кроме того, обязательно нужно соблюдать такие требования ( ст. 13 Закона № 851):

— информация, содержащаяся в электронных документах, должна быть доступной для ее дальнейшего использования;

— должна быть обеспечена возможность восстановления электронного документа в том формате, в котором он был создан, отправлен или получен;

— в случае наличия должна сохраняться информация, дающая возможность установить происхождение и предназначение электронного документа, а также дату и время его отправки или получения.

Обратите внимание: субъекты электронного документооборота* могут обеспечивать соблюдение требований относительно хранения электронных документов путем использования услуг посредника, в том числе архивного учреждения, если оно соблюдает указанные выше требования.

* Под субъектами электронного документооборота следует понимать автора, подписанта, адресата и посредника, которые приобретают предусмотренные законом или договором права и обязанности в процессе электронного документооборота ( абзац седьмой ст. 1 Закона № 851).

Хранение первичных документов и учетных регистров, которые прошли обработку и были основанием для составления отчетности, оформление и передачу их в архив обеспечивает главный бухгалтер предприятия. Кроме того, только по решению главного бухгалтера такие документы могут выдаваться из бухгалтерии и из архива предприятия работникам других структурных подразделений.

А что же со сроками хранения? Они установлены Перечнем № 578. Так, первичные документы и приложения к ним, которые фиксируют факт выполнения хозяйственных операций и стали основанием для записей в регистрах бухучета и налоговых документах, а также учетные регистры нужно хранить не менее 3 лет. Для отдельных документов предусмотрен более длительный срок хранения.

Кроме того, сроки хранения первичных документов, регистров бухучета, финотчетности и других документов, связанных с исчислением и уплатой налогов и сборов, а также с выполнением требований законодательства, которое контролируют органы ГФСУ, регулирует п. 44.3 НКУ. В нем, в частности, указано, что перечисленные документы должны храниться не менее 1095 дней со дня подачи налоговой отчетности, для составления которой они использовались, а в случае ее неподачи — с предельного срока ее предоставления.

Если же указанные документы связаны с предметом проверки, проведением процедуры административного обжалования налогового уведомления-решения, принятого по ее результатам, или судебного рассмотрения, то они должны храниться до окончания проверки и предусмотренного законом срока обжалования принятых по ее результатам решений и/или разрешения дела судом. Однако такой срок также не может быть меньше 1095 дней с момента подачи налоговой отчетности или с предельного срока ее предоставления.

Срок хранения электронных документов на электронных носителях информации должен быть не меньше срока, установленного законодательством для соответствующих документов на бумаге

Об этом говорится в абзаце втором ст. 13 Закона № 851. Подтверждают это и налоговики в своем разъяснении, приведенном в категории 135.03 БЗ.

В случае если невозможно хранить электронные документы на электронных носителях информации в течение срока, установленного для соответствующих документов на бумаге, субъекты электронного документооборота должны применять меры относительно дублирования документов на нескольких электронных носителях информации и осуществлять их периодическое копирование в установленном законодательством порядке. При этом обязательно проверяют целостность данных на носителе, с которого осуществляется копирование.

Если такой вариант невозможен, электронные документы нужно хранить в виде копий документа на бумаге.

В случае пропажи или преждевременного уничтожения первичных документов, учетных регистров и отчетов руководитель предприятия должен письменно уведомить об этом правоохранительные органы и приказом назначить комиссию для установления перечня отсутствующих документов и расследования причин их пропажи или уничтожения ( п. 6.10 Положения № 88). Для участия в работе комиссии приглашают представителей следственных органов, органов охраны и государственного пожарного надзора. Результаты работы комиссии оформляются актом, который утверждает руководитель предприятия. Копию акта нужно направить органу ГФСУ в 10-дневный срок.

Учтите: НКУ предъявляет дополнительные требования, которые нужно выполнить при утрате, повреждении или досрочном уничтожении документов, связанных с исчислением налогов и сборов. Так, согласно п. 44.5 этого Кодекса плательщик налога обязан в 5-дневный срок со дня такого события письменно уведомить орган ГФСУ по месту учета. Более того, НКУ обязывает предприятие восстановить утраченные документы в течение 90 календарных дней, следующих за днем поступления уведомления контролирующему органу.

выводы

Каждая хозяйственная операция должна быть зафиксирована в первичном документе.

Первичные документы имеют юридическую силу и доказательность как в бухгалтерских, так и в налоговых целях только при наличии обязательных реквизитов.

Субъекты хозяйствования имеют право составлять первичные документы в электронной форме.

Иностранные документы, полученные от уполномоченных органов (должностных лиц) другого государства, нужно легализовать. Легализировать иностранные документы, оформляемые частными лицами во взаимоотношениях между собой, необходимости нет.

В первичных документах не допускаются подчистки и необусловленные исправления. Ошибки исправляют корректурным способом.

Информацию, содержащуюся в первичных документах, систематизируют в учетных регистрах. Хозоперации отражают в учетных регистрах в том отчетном периоде, в котором они были осуществлены.

Первичные документы и приложения к ним, которые фиксируют факт выполнения хозяйственных операций и стали основанием для записей в регистрах бухучета и налоговых документах, а также учетные регистры в общем случае нужно хранить не менее 3 лет.