8.3. Документи при роботі з підприємцями

Певні особливості має документальне оформлення операцій у разі, коли контрагентом виступає фізична особа — підприємець (далі — ФОП). Розповімо про них.

Якщо підприємство здійснює розрахунки з ФОП за товари (роботи, послуги) в безготівковій формі, то документами, що підтверджують оплату, у підприємства будуть стандартні для таких операцій платіжне доручення, виписка банку, банківська квитанція (при внесенні оплати через касу банку). У цій ситуації жодного спеціального документа про оплату від підприємця вимагати не потрібно. Постачання самого товару (роботи, послуги) необхідно оформити товарною накладною (актом виконаних робіт, наданих послуг). Тоді юрособа, яка має в наявності зазначені документи (що підтверджують як оплату товарів (робіт, послуг), так і їх отримання), може почуватися спокійно.

А ось при готівкових розрахунках підтверджувати одночасно і купівлю, і оплату буде розрахунковий документ, виданий продавцем-підприємцем ( п. 2 ст. 3 Закону № 265). При цьому варто розглянути дві ситуації.

1. Якщо підприємець використовує РРО (Книгу обліку розрахункових операцій з розрахунковими квитанціями). У такому разі розрахунковим документом виступатиме чек РРО (або розрахункова квитанція). Хоча п. 15 ст. 3 Закону № 265 також дозволяє покупцю (на підкріплення передання права власності на товар) вимагати від продавця чек, накладну або інший письмовий документ, що підтверджує операцію. Та все ж більшою мірою ця норма корисна для другої ситуації.

2. Якщо підприємець не використовує РРО. До числа таких, перш за все, потрапляють звільнені від застосування РРО підприємці-єдиноподатники*.

* Детально про чинні правила звільнення ФОП-єдиноподатників від застосування РРО див. у тематичному номері «Податки та бухгалтерський облік», 2015, № 65.

Розрахунковий документ вони мають право оформляти в довільній формі

Таким документом може бути, наприклад, складений підприємцем товарний чек або квитанція про оплату.

Зауважте: податківці, погоджуючись із оформленням товарного чека в довільній формі, водночас говорять, що він повинен містити напис «Товарний чек» (див. консультацію з категорії 109.10 БЗ). Крім того, вони наполягають, щоб цей документ за наповненням відповідав чеку РРО, тобто мав ті самі реквізити, за винятком зазначення в ньому фіскального номера РРО і напису «Фіскальний чек». Конкретний перелік реквізитів товарного чека уточнювався в листі ДПАУ від 27.04.2011 р. № 7966/6/23-7015/515.

Підтверджувати сплату коштів та отримання товарів (робіт, послуг) може й інший первинний документ (накладна, квитанція, акт тощо), складений підприємцем з урахуванням вимог п. 2.4 Положення № 88 і ч. 2 ст. 9 Закону № 996. Перелік обов’язкових реквізитів первинного документа ви можете побачити на с. 70.

Скажемо декілька слів про можливість виписки підприємцями при готівкових розрахунках прибуткових касових ордерів (далі — ПКО). Тут важливо нагадати, що ФОП касову книгу не ведуть і виписувати касові ордери не зобов’язані (п. 4.2 Положення № 637). Тобто

в обов’язковому порядку оформляти касові ордери ФОП не повинні

На це звертали увагу і фіскали в консультації з категорії 109.15 БЗ.

Водночас вважаємо, що для документального підтвердження готівкових розрахунків підприємці могли б застосовувати затверджену форму ПКО за власним бажанням. ПКО грав би роль розрахункового документа, що підкріплює факт продажу товарів (робіт, послуг) та отримання грошових коштів від підприємства-покупця.

Однак змушені попередити: офіційні органи ставляться до цієї ситуації насторожено. Так, зокрема, НБУ в листі від 09.03.2011 р. № 11-117/982-3354 зазначав про неможливість виписки ПКО підприємцями. Аналогічну позицію в минулому висловлював і Держкомпідприємництва в листі від 16.03.2005 р. № 1679. До того ж, на жаль, не тішить і судова практика, що відмовляється підтримувати платників податків у цьому випадку (див. наприклад, ухвалу ВАСУ від 15.12.2011 р. у справі № К-24471/08). І хоча такий підхід офіційних органів здебільшого нам бачиться надуманим, щоб уникнути непорозумінь з ними із цього приводу, рекомендуємо при оформленні готівкових розрахунків з ФОП віддати перевагу іншим документам (скажімо, товарному чеку).

Звернемо увагу ще на один нюанс, який необхідно враховувати при роботі з підприємцями:

якщо ФОП є загальносистемником, у неї потрібно затребувати документ, що підтверджує її підприємницький статус

Наявність такого документа дозволить підприємству не утримувати ПДФО і військовий збір з доходу, нарахованого ФОП від здійснення нею підприємницької діяльності* ( п. 177.8 ПКУ). Таким підтвердним документом може бути копія:

* Це правило не діє в тому випадку, якщо податківці доведуть, що під час виконання робіт / надання послуг фактично мали місце трудові відносини.

— виписки, витягу або довідки з Єдиного державного реєстру юридичних осіб і фізичних осіб — підприємців (далі — ЄДР);

— свідоцтва про держреєстрацію — для підприємців, які зареєстровані до 07.05.2011 р. (тобто до дати скасування свідоцтв про держреєстрацію) і після цієї дати не вносили зміни до відомостей, що містяться в ЄДР.

Якщо ж ФОП такого документа не надасть, підприємство виступатиме для неї податковим агентом як для звичайної фізособи. Тобто підприємству доведеться утримати з доходу, що виплачується підприємцю, ПДФО та військовий збір. Причому після того, як дохід буде обкладено ПДФО та військовим збором, виправити ситуацію, на думку податківців, буде неможливо (див. роз’яснення в категорії 103.07 БЗ).

А ось документального підтвердження статусу ФОП-єдиноподатника ПКУ не вимагає. Як зазначають фіскали у своєму роз’ясненні, наведеному в категорії 107.12 БЗ, для неоподаткування доходу таких підприємців достатньо наявності відомостей про них у Реєстрі платників єдиного податку, розміщеному на офіційному веб-порталі ДФСУ (http://www.sfs.gov.ua/rpep).

8.4. Первинні документи в електронній формі

Останнім часом електронні джерела інформації посилено витісняють паперові носії. Не стали винятком і документи, що використовуються суб’єктами господарювання в їх діяльності. Усе частіше віддають перевагу їх складанню в електронному вигляді. Це і зручно, і швидко, і економно. Але водночас необхідно знати специфіку складання таких документів. Про неї ми зараз і розповімо.

Загальні моменти

У Законі № 996 прямо не згадується про документи в електронній формі. Водночас ч. 6 ст. 9 цього Закону дозволяє складати первинні документи, що є підставою для бухгалтерського обліку господарських операцій, на машинних носіях інформації*. Причому в листі Мінфіну від 07.04.2010 р. № 31-34000-10-10/7405 чітко простежується, що «машинні» носії інформації це відомство ототожнює з «електронними». Крім того, «дає добро» на електронні документи п. 2.1 Положення № 88.

* Згадуваним нами законопроектом № 2486а від 10.08.2015 р. передбачається внести зміни до Закону № 996 і прямо вказати на можливість складання первинних документів в електронній формі.

Урахуйте: якщо первинні документи складаються в електронній формі, підприємство зобов’язане виготовляти за свій рахунок їх копії на паперових носіях на вимогу інших учасників господарських операцій, а також правоохоронних, судових, контролюючих та інших органів у межах їх повноважень, передбачених законами ( п. 2.3 Положення № 88, ч. 6 ст. 9 Закону № 996). Копією документа на папері є візуальне подання електронного документа на папері, засвідчене в порядку, установленому законодавством (ст. 7 Закону № 851). Умови та вимоги до процедури посвідчення наявності електронного документа (електронних даних) на певний момент часу визначає Порядок № 680.

Первинні документи в електронній формі, як і «паперові» документи, мають бути складені у момент здійснення кожної господарської операції, а якщо це неможливо — безпосередньо після її завершення ( ч. 1 ст. 9 Закону № 996). Єдиний виняток із цього правила, нагадаємо, п. 2.2 Положення № 88 допускає щодо документування реалізації товарів за готівку. Тільки в зазначеному випадку можливе складання первинних документів не рідше одного разу на день на підставі даних РРО, чеків тощо.

Згідно з нормами пп. 2.3 і 2.12 Положення № 88 електронні документи потрібно створювати та застосовувати в бухгалтерському обліку з дотриманням вимог законодавства про електронні документи та електронний документообіг.

Основні організаційно-правові принципи електронного документообігу та використання електронних документів установлено Законом № 851. Відповідно до приписів ст. 5 цього Закону

електронним вважається документ, інформація в якому зафіксована у вигляді електронних даних, уключаючи обов’язкові реквізити документа

При цьому «даними» є інформація, представлена у формі, придатній для її обробки електронними засобами. А під «обов’язковим реквізитом електронного документа» розуміють обов’язкові дані в електронному документі, без яких він не може бути підставою для його обліку і не матиме юридичної сили.

Для обігу електронних первинних документів установлено певні правила, яких потрібно неухильно дотримуватися. Про ці правила і піде наша подальша розмова.

Основні вимоги до електронного документа

Основні вимоги, що висуваються до електронного документа, визначено ст. 5 і 6 Закону № 851. Серед них, зокрема, названо:

— наявність обов’язкових реквізитів документа, склад і порядок розміщення яких визначається законодавством;

— можливість створення, передання, збереження та перетворення електронного документа електронними засобами у візуальну форму. При цьому під візуальною формою подання електронного документа слід розуміти відображення його даних електронними засобами або на папері у формі, придатній для сприйняття його змісту людиною.

Для ідентифікації автора електронного документа може використовуватися електронний підпис. При цьому під автором розуміють фізичну або юридичну особу, яка створила електронний документ. Накладенням електронного підпису завершується створення електронного документа.

Юридична сила електронного документа не може заперечуватися виключно через те, що він має електронну форму

Це чітко визначено ст. 8 Закону № 851.

Правовий статус електронного підпису

Згідно з абзацом другим ч. 1 ст. 1 Закону № 852 електронний підпис є даними в електронній формі, які додаються до інших електронних даних або логічно з ними пов’язані та призначені для ідентифікації підписувача цих даних. У свою чергу, підписувачем вважається особа, яка на законних підставах володіє особистим ключем і від свого імені або за дорученням особи, яку вона представляє, накладає електронний цифровий підпис (далі — ЕЦП) при створенні електронного документа.

При цьому перелік посадових осіб, які мають право підписувати первинні документи, затверджує розпорядчим документом керівник підприємства ( п. 2.13 Положення № 88). Тут слід виходити з вимог чинного законодавства про певні посади для підписання окремих первинних документів і передбачати (або не передбачати) права для підписання первинних документів заступниками керівників.

Згідно з п. 2.5 Положення № 88 електронний підпис накладається на первинний документ відповідно до законодавства про електронні документи та електронний документообіг.

Наразі Закон № 851 не називає електронний підпис обов’язковим реквізитом електронного документа. Проте, як ви пам’ятаєте, підпис є обов’язковим реквізитом первинного документа згідно з ч. 2 ст. 9 Закону № 996 (див. с. 70). Із цього випливає висновок: щоб електронний документ можна було визнати первинним, він повинен містити цей реквізит.

Без електронного підпису електронний документ не може бути підставою для його обліку

Крім того, він не матиме юридичної сили (ст. 1 Закону № 851).

А ось у разі дотримання норм Закону № 996 і Закону № 851 первинні документи з електронним підписом відповідають вимогам законодавства і їх дублювання на паперових носіях інформації з оригінальним підписом і печаткою не потрібне. Безумовно, виняток становлять ті первинні документи, щодо яких законодавчо встановлено вимогу про складання таких документів на папері і проставляння власноручного підпису.

Тут доречно нагадати, що відповідальність за несвоєчасне складання первинних документів і недостовірність відображених у них даних згідно з ч. 8 ст. 9 Закону № 996 несуть особи, які склали та підписали ці документи. Зазначена норма дійсна і для первинних документів, створених в електронному вигляді. Що ж до ведення підприємством бухгалтерського обліку на підставі електронних первинних документів, то воно повинне здійснюватися в порядку, аналогічному для документів на паперових носіях.

ЕЦП як заміна власноручного підпису

Зверніть увагу: щодо електронного первинного документа йдеться про накладення на нього електронного підпису взагалі, а не одного з його різновидів — ЕЦП ( п. 2.4 Положення № 88). Причому, як визначено ст. 3 Закону № 852,

електронний підпис не може бути визнаний недійсним тільки через те, що він має електронну форму або не базується на посиленому сертифікаті ключа

Правовий статус ЕЦП визначено Законом № 852, який до того ж регулює відносини, що виникають при використанні ЕЦП в електронних документах.

Як ЕЦП розглядається вид електронного підпису, отриманого в результаті криптографічного перетворення (інакше кажучи — шифрування) набору електронних даних, що додається до цього набору або логічно з ним об’єднується і дає можливість підтвердити його цілісність та ідентифікувати підписувача (абзац третій ст. 1 Закону № 852). Простіше кажучи, ЕЦП є реквізитом електронного документа, що призначений для захисту його від підробки, забезпечує можливість контролю за цілісністю і підтвердження достовірності цього документа, а також установлює відсутність викривлення інформації в електронному документі.

ЕЦП як різновид електронного підпису накладають за допомогою особистого (закритого, секретного) ключа і перевіряють за допомогою відкритого (загальнодоступного, публічного) ключа. Описаний механізм дозволяє ідентифікувати підписувача, а також підтвердити достовірність ЕЦП в електронному документі і цілісність даних останнього.

Що таке особистий ключ? Під цим терміном розуміють параметр криптографічного алгоритму формування ЕЦП, доступний тільки підписувачу. А ось відкритий ключ є параметром криптографічного алгоритму перевірки ЕЦП, доступний суб’єктам відносин у сфері використання ЕЦП.

Згідно з абзацом восьмим ч. 1 ст. 1 Закону № 852 документом, що засвідчує дію і приналежність відкритого ключа підписувачу, є сертифікат відкритого ключа, виданий центром сертифікації ключів. Одночасно з цим ст. 8 Закону № 852 визначено, що центром сертифікації ключів може бути юридична особа незалежно від форми власності або фізична особа, яка є суб’єктом підприємницької діяльності, що надає послуги ЕЦП і засвідчила свій відкритий ключ у центральному засвідчувальному органі або засвідчувальному центрі з дотриманням вимог ст. 6 зазначеного Закону. Центр сертифікації ключів, що пройшов акредитацію, є акредитованим центром сертифікації ключів.

Сертифікати відкритих ключів можуть розповсюджуватися в електронній формі або у формі документа на папері та використовуватися для ідентифікації особи підписувача.

За правовим статусом ЕЦП в електронному документі у визначених ст. 3 Закону № 852 випадках прирівнюється до власноручного підпису (печатки) в документі на паперовому носії інформації

Так, для визнання рівнозначності ЕЦП в електронному документі та власноручного підпису на паперовому носії необхідне одночасне виконання таких умов:

— ЕЦП підтверджено з використанням посиленого сертифіката ключа за допомогою надійних засобів цифрового підпису. При цьому під посиленим сертифікатом ключа розуміють сертифікат ключа, що відповідає вимогам Закону № 852, виданий акредитованим центром сертифікації ключів, засвідчувальним центром, центральним засвідчувальним органом. Надійний засіб цифрового підпису — це засіб ЕЦП, що має сертифікат відповідності або позитивний експертний висновок за результатами державної експертизи у сфері криптографічного захисту інформації;

— під час перевірки використовується посилений сертифікат ключа, дійсний на момент накладення ЕЦП;

— особистий ключ підписувача відповідає відкритому ключу, зазначеному у сертифікаті.

Ще раз підкреслимо: електронний підпис не може бути визнано недійсним тільки через те, що він має електронну форму або не базується на посиленому сертифікаті ключа.

Особливості застосування ЕЦП

Як установлено ст. 5 Закону № 852, для засвідчення дії відкритого ключа посилений сертифікат ключа в обов’язковому порядку повинні використовувати тільки органи державної влади, органи місцевого самоврядування, підприємства, установи та організації державної форми власності. А ось інші юридичні та фізичні особи можуть на договірній основі засвідчувати дію відкритого ключа сертифікатом ключа, сформованим центром сертифікації ключів, а також використовувати ЕЦП без сертифіката ключа.

Більше того, законом регулюються тільки відносини, пов’язані з використанням ЕЦП, а ось застосування інших видів електронних підписів в електронному документообігу суб’єкти електронного документообігу (автор, підписувач, адресат, посередник) здійснюють на договірній основі (ч. 4 ст. 6 Закону № 851). Додатково до цього ст. 14 Закону № 851 регламентує можливість здійснення електронного документообігу на підставі договорів, що визначають відносини суб’єктів такого документообігу.

Тому, принаймні для електронних первинних документів внутрішнього документообігу, підприємствам немає необхідності отримувати посилений сертифікат відкритого ключа ЕЦП. А ось при створенні електронних документів, що належать до зовнішнього документообігу (тих самих платіжних документів у системах «Клієнт-Банк», які дозволяють клієнту дистанційно управляти своїм рахунком і здійснювати платіжні операції), без застосування ЕЦП, зокрема на договірній основі, не обійтися.

При цьому майте на увазі: оскільки дія посиленого сертифіката ключа може бути призупинена в часі, що, безумовно, впливає на правовий статус ЕЦП, важливе визначення точного часу накладення ЕЦП на електронний документ. Це зазначають і податківці (див. лист Міндоходів від 25.12.2013 р. № 6793/Ч/99-99-18-03-01-14). Причому

для визначення точного часу накладення ЕЦП слід використовувати відмітку часу, що надається акредитованим центром сертифікації ключів на вимогу клієнта

У процесі фіксації часу відмітка часу додається або логічно поєднується з електронними даними так, щоб унеможливити внесення до них змін зі збереженням відмітки часу після надання послуги фіксації часу.

Використання відмітки часу (послуги фіксації часу) належить перш за все до визначення правового статусу ЕЦП, накладеного на набір електронних даних, а не до електронного документа в цілому. При цьому, ураховуючи те, що ЕЦП підтверджує цілісність набору електронних даних (електронного документа), відмітка часу може використовуватися для доведення факту існування зазначених електронних даних у момент накладення ЕЦП.

Варто уточнити, що використання ЕЦП не змінює порядок підписання договорів та інших документів, установлений законом для вчинення правочинів у письмовій формі (ст. 4 Закону № 852).

Зауважимо також, що відповідно до ч. 3 ст. 207 ЦКУ використання при вчиненні правочину електронного підпису допускається у випадках, установлених законодавством або за письмовою згодою сторін. А ось порядок застосування електронного підпису, у тому числі ЕЦП, у банківській системі України і суб’єктами переказу грошових коштів визначає НБУ.

У випадках, коли відповідно до законодавства необхідне посвідчення достовірності підпису на документах і відповідності копій документів оригіналам печаткою, на електронний документ накладається ще один ЕЦП юридичної особи, спеціально призначений для таких цілей (ст. 5 Закону № 852).

Механізм використання ЕЦП

Як ми вже зазначали, ЕЦП є одним із найважливіших елементів для організації повноцінного електронного документообігу. За його допомогою вирішуються проблеми захисту інформації в електронному вигляді, здійснюється контроль за цілісністю електронного документа і достовірністю відображених у ньому даних.

У загальних рисах суть механізму використання ЕЦП полягає в такому.

У процесі обміну електронними документами використовується пара взаємопов’язаних, унікальних для кожного ЕЦП ключів: особистий та відкритий (що кожен з них являє собою, див. на с. 83). Підготувавши електронний документ, підписувач за допомогою свого особистого ключа (парного відкритому) підписує його. При накладенні ЕЦП (підписанні електронного документа ЕЦП) використовується спеціальний засіб ЕЦП — програмний, програмно-апаратний або апаратний пристрій, призначений для генерації ключів, накладення та перевірки ЕЦП. За допомогою цього засобу на основі особистого ключа здійснюється шифровка документа в електронному вигляді. Після чого документ пересилається його отримувачу (адресату).

Отримавши зашифрований документ від сторони, що його передала, адресат, використовуючи відкритий ключ відправника, перевіряє цілісність електронного документа шляхом перевірки достовірності ЕЦП і розшифровує документ шляхом перетворення набору літер і цифр в осмислений текст (також застосовуючи спеціальний засіб ЕЦП).

Якщо до електронного документа було внесено зміни після його зашифрування або він зашифрований ключем, що належить іншій особі, то правильної розшифровки електронного документа не відбувається, оскільки ЕЦП одразу стає недійсним.

Усі процедури з шифрування та розшифровки електронного документа виконуються не уручну, а автоматично за допомогою спеціальних криптографічних програм

Хотілося б звернути увагу на те, що порядок надання працівникам права на застосування ЕЦП, ведення обліку, зберігання та знищення їх особистих ключів необхідно регламентувати наказом керівника підприємства.

Відправлення та отримання електронних документів

Коли електронний документ складено і на нього накладено електронний підпис, його необхідно надіслати (передати) отримувачу. Відправлення електронних документів автор або посередник здійснює за допомогою засобів інформаційних, телекомунікаційних, інформаційно-телекомунікаційних систем або шляхом відправлення електронних носіїв, на яких записано цей документ (ст. 10 Закону № 851).

Якщо автор і адресат у письмовій формі заздалегідь не домовилися про інше, датою і часом відправлення електронного документа вважають дату і час, коли відправлення електронного документа не може бути скасоване особою, яка його надіслала. Якщо документ надсилають на електронному носії, на якому такий документ записано, датою і часом відправлення буде дата і час його здавання для пересилання.

Після отримання електронного документа адресат повинен повідомити про це автора документа в електронній формі. Саме з моменту отримання автором такого повідомлення електронний документ вважається отриманим адресатом, якщо інше не передбачене законодавством або попередньою домовленістю між суб’єктами електронного документообігу.

Якщо порядок підтвердження факту отримання електронного документа не визначено попередньою домовленістю між суб’єктами електронного документообігу, таке підтвердження може бути здійснене у будь-якому порядку автоматизованим або іншим способом в електронній формі або у формі документа на папері. Зазначене підтвердження повинне містити дані про факт та час отримання електронного документа і про відправника цього підтвердження.

У разі ненадходження до автора підтвердження про факт отримання електронного документа вважається, що такий документ адресатом не отримано (ст. 11 Закону № 851)

Якщо автор та адресат у письмовій формі заздалегідь не домовилися про інше, електронний документ вважається відправленим автором і отриманим адресатом за їх місцезнаходженням (місцем проживання — для фізосіб), визначеним відповідно до законодавства. Причому місцезнаходження інформаційної, телекомунікаційної, інформаційно-телекомунікаційної системи, за допомогою якої отримано документ, значення не має.

8.5. Іноземні первинні документи

Перш за все нагадаємо: документ, складений іноземною мовою, необхідно перекласти українською мовою ( п. 1.3 Положення № 88). На необхідність перекладу вказує також Мінфін у листі від 24.10.2011 р. № 31-08410-07-29/26066.

Крім того, підприємство може зіткнутися з необхідністю легалізації іноземних документів, що підтверджують той чи інший факт або ж певний статус особи. Як її здійснити? Розповімо далі.

Коли йдеться про іноземні документи, то тут можливі дві ситуації, що принципово впливають на вирішення питання про необхідність і порядок їх легалізації:

1) іноземний документ отримано від державного або спеціально уповноваженого ним органу, має офіційний статус;

2) іноземний документ отримано від контрагента, особи в її приватному статусі.

Розглянемо особливості підтвердження належного статусу кожної з названих груп документів.

Легалізація документів офіційних органів

Легалізація документів, як зазначає ДФСУ у своєму роз’ясненні, розміщеному в категорії 102.12 БЗ, є процедурою, проходження якої є умовою надання доказової сили іноземним офіційним документам на території України.

Найпоширенішими видами іноземних документів, що підлягають легалізації, є:

1) документи, які підтверджують державну реєстрацію підприємства-нерезидента у країні свого місцезнаходження (виписка з торговельного, банківського або іншого аналогічного реєстру). Легалізація таких документів потрібна, наприклад, у випадках:

— державної реєстрації на території України юридичної особи, яка матиме у своєму складі засновника-нерезидента ( ч. 6 ст. 8 Закону № 755);

— реєстрації в органах ДФСУ постійного представництва нерезидента ( п. 64.5 ПКУ);

— участі нерезидента на території України в договорах про спільну діяльність тощо;

2) довіреність, видана за межами України нерезидентом (юридичною або фізичною особою), який є одним із засновників господарського товариства на території України. Така ситуація часто зустрічається на практиці. Довіреність видається третім особам з метою представництва інтересів нерезидента в товаристві (участі в загальних зборах тощо). Це дозволяє засновнику-нерезиденту не приїжджати часто до України. Також підлягає легалізації й довіреність, що видається на території іншої держави керівнику постійного представництва нерезидента для здійснення ним своїх функцій;

3) довідка про статус резидента у країні свого місцезнаходження, яку повинен надати іноземний суб’єкт для застосування конвенції про уникнення подвійного оподаткування;

4) довідка про суму сплаченого за межами України податку та збору, а також про базу та/або об’єкт оподаткування. Зазначена довідка необхідна платнику податків для отримання права на зарахування на території України податків і зборів, сплачених за її межами ( п. 13.5 ПКУ);

5) іноземні документи, необхідні для відкриття рахунків в українських банках. Таку вимогу містить абзац третій п. 1.17 Інструкції № 492.

Процедура легалізації залежно від законодавчого регулювання може здійснюватися в одній із трьох найпоширеніших форм:

1. Легалізація документа дипломатичними або консульськими агентами країни, на території якої документ має бути представлений, для посвідчення достовірності підпису, якості, в якій виступала особа, що підписала документ, і, у відповідних випадках, автентичності відбитка печатки або штампа, якими скріплено документ. Ця процедура здійснюється з урахуванням вимог Інструкції № 113.

Легалізацію здійснює уповноважений працівник Департаменту консульської служби МЗС України, Представництв МЗС на території України або консульська посадова особа іноземної дипломатичної установи України. За легалізацію документів необхідно сплатити консульський збір.

Зверніть увагу: Інструкцією № 113 передбачено низку вимог до документів, що подаються на консульську легалізацію, зокрема:

— документи, викладені на двох і більше окремих аркушах, мають бути прошиті, а аркуші пронумеровані та скріплені підписом і печаткою;

— не приймаються на легалізацію документи, текст яких неможливо прочитати в результаті пошкодження, написані чи підписані олівцем або отримані засобами факсимільного зв’язку, а також документи, у яких вживаються декілька мов одночасно;

— підписи посадових осіб і відбитки печатки повинні бути чіткими. Посвідчувальний напис має бути написано без підчисток, вільні місця — прокреслені, дописки та інші виправлення — застережені.

Наразі ця процедура застосовується при легалізації документів, виданих у тих країнах, на які не поширює свою дію Конвенція, що скасовує вимогу легалізації іноземних офіційних документів від 05.10.61 р.* (далі — Конвенція).

* Ратифікована Законом України від 10.01.2002 р. № 2933-III і набула чинності на території нашої держави з 22.12.2003 р.

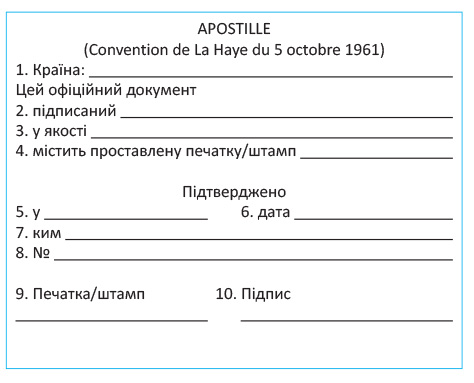

2. Шляхом посвідчення документа штампом апостиль, якщо документ складено на території держав — учасниць Конвенції.

Наразі до Конвенції приєдналося більше 100 держав. Для використання в Україні виданих у них документів уже не потрібно проходити складну процедуру легалізації, передбачену Інструкцією № 113. Достатньо проставлення компетентним органом країни, у якій було видано документ, спеціального напису — апостилю. Нижче наведено його зразок.

Апостиль може бути проставлено на:

1) документах, що виходять від органу або посадової особи і діють у сфері судової юрисдикції держави, включаючи документи, які виходять від прокуратури, секретаря суду чи судового виконавця. До таких документів, зокрема, належать рішення іноземних судових органів, іноземні аналоги виконавчих документів;

2) адміністративних документах, за винятком тих, які мають пряме відношення до комерційних або митних операцій (тобто не ставлять апостиль на товарно-транспортних накладних, виписках з банку тощо);

3) нотаріальних актах;

4) офіційних свідоцтвах, які зроблені на документах, підписаних особами в їх приватній якості, таких як офіційні свідоцтва про реєстрацію документа або факту, що існував на певну дату, і офіційних та нотаріальних посвідченнях підписів.

Відповідно до ст. 3 Конвенції єдиною формальною процедурою, що може вимагатися для посвідчення достовірності підпису і повноважень особи, яка підписала документ, а також у відповідному випадку для посвідчення достовірності печатки (штампа) на тому чи іншому офіційному документі, є проставлення компетентним органом держави, в якій було складено документ, апостилю. Кожна держава самостійно призначає офіційні органи, яким надає ці повноваження.

Стосовно документів, що видаються в Україні, такими органами є Міністерство освіти і науки України, Міністерство юстиції України, а також Міністерство закордонних справ України (п. 1 постанови КМУ від 18.01.2003 р. № 61). Про те, як повноваження з проставлення апостилю розподілені між зазначеними органами, ви можете дізнатися з табл. 8.1.

Таблиця 8.1. Повноваження офіційних органів з проставлення апостилю

| Найменування компетентного органу | Документи, на яких може бути проставлено апостиль |

| Міністерство освіти і науки України | Офіційні документи, що стосуються освіти і науки, які видаються навчальними закладами, державними органами, підприємствами, установами, організаціями |

| Міністерство юстиції України | Документи, що видаються органами юстиції та судами, а також документи, що оформляються нотаріусами України |

| Міністерство закордонних справ України | Усі інші офіційні документи |

Апостиль проставляється на вимогу особи, яка підписала документ, або на вимогу пред’явника на самому документі чи на окремому аркуші, який скріплюється (зшивається) з документом.

Апостиль може бути складено офіційною мовою країни перебування компетентного органу. Водночас деякі типові положення апостилю можуть бути продубльовані й другою мовою. Назву апостилю незалежно від мови, якою його складено, завжди викладають французькою мовою таким чином: «Apostille (Convention de la Haye du 5 octobre 1961)».

Процедуру проставлення апостилю на документах, виданих на території України, установлено Правилами № 237.

3. За наявності відповідних міжнародних договорів про правову допомогу офіційні документи іноземних держав — партнерів приймаються без жодного підтвердження (без консульської легалізації і без апостилю). Готові визнати юридичну силу таких документів і фіскали (див. лист від 26.05.2010 р. № 10233/7/12-0117, а також роз’яснення, наведене в категорії 102.12 БЗ).

Але будьте пильні! Не завжди наявності міжнародного договору про правову допомогу достатньо для звільнення від легалізації всіх офіційних іноземних документів (або проставлення на них апостилю). Необхідно враховувати формулювання, наведені в таких договорах. На цей факт звертав увагу Мін’юст у листі від 11.05.2010 р. № 26-26/291. У додатку до зазначеного листа вказано перелік договорів, відповідно до яких будь-які офіційні документи, видані в одній договірній державі, повинні прийматися без жодного додаткового посвідчення на території іншої договірної держави.

Легалізація документів іноземних контрагентів

Слід звернути увагу, що

процедура легалізації застосовна тільки щодо документів, які надаються (видаються) уповноваженими органами (посадовими особами) тієї чи іншої держави

Якщо ж ідеться про документи, що оформляються приватними особами у відносинах між собою, то про легалізацію не йдеться. Такий висновок, зокрема, випливає зі ст. 13 Закону № 2709. Згідно з цією нормою легалізація потрібна для визнання дійсності документів, виданих у встановленій формі уповноваженими органами іноземних держав, а не приватними особами та організаціями.

Підтверджують цю думку й суди (див. п. 7 роз’яснення Президії ВГСУ від 31.05.2002 р. № 04-5/608). Так, наприклад, в ухвалі ВАСУ від 06.10.2010 р. № К-7099/09 зазначається, що твердження про необхідність легалізації або проставлення апостилю на рахунках, документах про переміщення товару через кордон, договорах, митних деклараціях, інвойсах, міжнародних товарно-транспортних накладних, будь-якій товарно-транспортній документації суперечать вимогам міжнародних документів і чинного українського законодавства.

Хоча фіскальними органами інколи висловлюється інша позиція із цього приводу. Трапляється, що вони наполягають на перекладі українською мовою і легалізації консульськими установами договорів купівлі-продажу, розрахункових документів при безготівкових розрахунках тощо. Проте правових підстав для цього немає: консульська установа відмовить у легалізації документа, складеного приватною організацією. А ось переклад українською мовою документа, складеного іноземною мовою, зробити доведеться ( п. 1.3 Положення № 88).

Зазначимо також, що при укладенні договорів, однією зі сторін яких є нерезидент, слід ураховувати вимоги ст. 19 Закону про мови. Відповідно до неї мовою угод між підприємствами України і підприємствами інших держав є українська мова і мова іншої сторони договору.

8.6. Документообіг

Рух документів через усі стадії обробки, починаючи з моменту виписки (отримання) і закінчуючи передаванням до архіву, називається документообігом.

На підприємстві документ проходить такі стадії обробки:

— виписка (отримання) документа;

— перевірка документа і його прийняття;

— обробка;

— відображення операцій в обліку згідно з документом;

— передання документа на зберігання.

Детально про правила виписки документів ми розповідали в підрозділі 8.1 цього спецвипуску (див. с. 68). Тепер же коротко зупинимося на інших стадіях документообігу.

Під час перевірки документи перевіряють на законність операції, правильність заповнення текстової частини і відображення сум. Працівники бухгалтерії (у межах їх компетенції) контролюють первинні документи за формою та змістом, тобто перевіряють наявність у документі обов’язкових реквізитів і відповідність господарської операції чинному законодавству у сфері бухгалтерського обліку, логічну ув’язку окремих показників.

Крім того, пам’ятайте: документи повинні бути підписані тими особами, які мають на це повноваження. Відповідний перелік затверджує керівник підприємства ( п. 2.13 Положення № 88). При цьому відповідальність за несвоєчасне складання первинних документів і недостовірність відображених у них даних несуть особи, які їх склали та підписали.

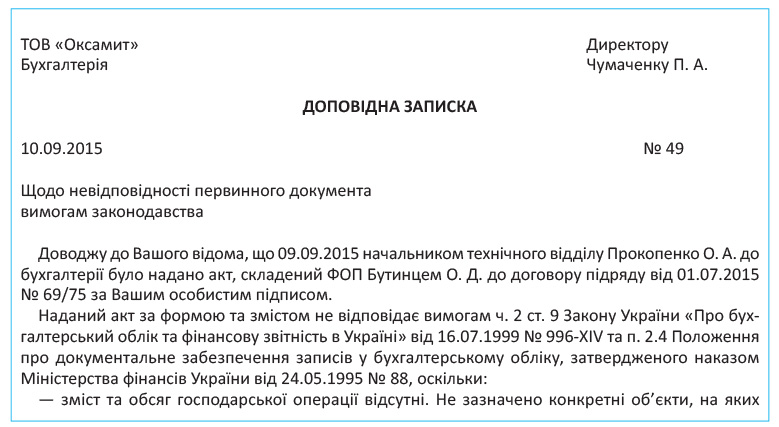

Якщо при перевірці первинного документа були виявлені його невідповідності вимогам законодавства у сфері бухобліку,

такий документ із письмовим обґрунтуванням потрібно передати керівнику підприємства

До окремого письмового рішення керівника зазначені документи не приймаються до виконання ( п. 2.16 Положення № 88).

Наведемо приклад доповідної записки на ім’я директора.

Що стосується виправлення помилок у первинних документах, то

у тексті та цифрових даних первинних документів не допускаються підчистки й необумовлені виправлення

Помилки в первинних документах, складених у паперовій формі, виправляють коректурним способом:

— неправильний текст або цифри закреслюють і над закресленим вписують правильний текст або цифри. Закреслення роблять однією рискою так, щоб можна було прочитати виправлене;

— роблять напис «виправлено»;

— проставляють дату виправлення;

— напис своїми підписами засвідчують особи, які підписали цей документ.

У документах, якими оформлені касові, банківські операції та операції з цінними паперами, виправлення не допускаються

Виправлення помилок у документах і регістрах, які створені у формі електронного документа, здійснюється відповідно до законодавства ( п. 4.6 Положення № 88). Водночас, як зазначив Мінфін у листі від 14.01.2011 р. № 31-34020-07-27/23-8665/89, процедуру виправлення помилок в електронних документах законодавством не визначено. Тому фахівці зазначеного відомства рекомендують застосовувати той самий порядок, що передбачений Положенням № 88 для виправлення помилок у документах на паперових носіях.

Обробка первинних документів уключає:

— таксування (тобто проставляння ціни та суми);

— групування (за періодами, за однорідними ознаками);

— складання групувальних відомостей.

Після обробки первинного документа працівник бухгалтерії повинен проставити відповідну відмітку, щоб унеможливити його повторне використання (дату запису в обліковий регістр, іншу відмітку).

На основі даних групувальних відомостей складають бухгалтерські проводки.

Після проходження обробки всі первинні документи передають на зберігання. Оперативне (тимчасове) зберігання бухгалтерських документів, як правило, здійснюють безпосередньо в бухгалтерії. При цьому документи мають бути сформовані у справи, які необхідно відповідним чином оформити. Після спливу встановлених строків тимчасового зберігання сформовані у справи документи передають до архіву. Детальніше про зберігання первинних документів та облікових регістрів див. на с. 93.

З метою впорядковування руху і своєчасного отримання первинних документів для записів у бухгалтерському обліку наказом керівника підприємства затверджується графік документообігу ( п. 5.1 Положення № 88). Про нього ви могли прочитати в розділі 7 цього спецвипуску (див. с. 63).

8.7. Облікові регістри

Інформація, що міститься в первинних документах, систематизується в облікових регістрах.

Облікові регістри — це носії спеціального формату (паперові, електронні) у вигляді відомостей, ордерів, книг, журналів, машинограм тощо, призначені для хронологічного, систематичного або комбінованого нагромадження, групування та узагальнення інформації з первинних документів, прийнятих до обліку ( п. 3.1 Положення № 88).

Форми облікових регістрів і порядок здійснення записів у них можна знайти в Методрекомендаціях № 356. Малі підприємства, що складають фінзвітність відповідно до П(С)БО 25, мають право застосовувати регістри, затверджені наказом № 422. Для суб’єктів малого підприємництва — єдиноподатників групи 3, не зареєстрованих платниками ПДВ, є ще один варіант — облікові регістри, наведені в Методрекомендаціях № 720.

Нагадаємо: усі перелічені документи тільки рекомендують, а не зобов’язують застосовувати зазначені в них форми. Підприємство має право самостійно обрати форму бухгалтерського обліку як певну систему регістрів обліку, порядку і способу реєстрації та узагальнення інформації з урахуванням особливостей своєї діяльності та технології обробки облікових даних ( ч. 5 ст. 8 Закону № 996).

Згідно з п. 3.5 Положення № 88 переносити інформацію з первинних документів до облікових регістрів потрібно у міру їх надходження до місця обробки, але не пізніше строку, що забезпечує своєчасну виплату заробітної плати, складання бухгалтерської та статистичної звітності, декларацій та розрахунків. При цьому

господарські операції слід відображати в облікових регістрах у тому звітному періоді, в якому їх було здійснено ( ч. 5 ст. 9 Закону № 996)

Регістри бухгалтерського обліку повинні мати такі реквізити ( ч. 4 ст. 9 Закону № 996):

— назва;

— період реєстрації господарських операцій;

— прізвища та підписи або інші дані, що дозволяють ідентифікувати осіб, які брали участь у їх складанні.

Підписувати облікові регістри повинні виконавці та головний бухгалтер або особа, на яку покладено ведення бухгалтерського обліку підприємства.

Ведення облікових регістрів і контирування документів первинного обліку (тобто відображення в обліку кореспондуючих рахунків) здійснюються із застосуванням принаймні коду класу рахунків і коду синтетичного рахунка (п. 5 Методрекомендацій № 356).

Підприємства, що складають облікові регістри на електронних носіях, зобов’язані забезпечити технічні засоби для їх відтворення у зручному для читання вигляді

Такі вимоги висуває п. 3.3 Положення № 88.

Виправлення помилок в облікових регістрах здійснюється коректурним способом за тими самими правилами, що й виправлення помилок у первинних документах (див. с. 91).

Якщо ж помилки в облікових регістрах виявлено після записів підсумків до Головної книги, їх виправляють способом сторно ( п. 4.3 Положення № 88, абзац третій п. 9 Методрекомендацій № 356). Нагадаємо: цей спосіб передбачає складання бухгалтерської довідки, до якої помилку (суму, кореспонденцію рахунків) заносять чорнилом, пастою кулькових ручок червоного кольору, у дужках або зі знаком «мінус». У свою чергу, правильний запис заносять чорнилом, пастою кулькових ручок темного кольору. Внесення таких даних до облікових регістрів та Головної книги в місяці, в якому було виявлено помилку, ліквідує неправильний запис і відображає правильну суму та кореспонденцію рахунків бухобліку. Аналогічним чином виправляють помилки минулих років.

Зверніть увагу: бухгалтерська довідка має містити причину помилки, посилання на документи та облікові регістри, в яких допущено помилку. Довідку підписує працівник, який її склав, а також (після перевірки) — головний бухгалтер.

Відповідальність за несвоєчасне складання облікових регістрів і недостовірність відображених у них даних несуть особи, які склали та підписали ці облікові регістри ( п. 3.4 Положення № 88).

Інформація про господарські операції підприємства за звітний період (місяць, квартал, рік) з облікових регістрів переноситься у згрупованому вигляді до бухгалтерських звітів.

8.8. Зберігання первинних документів та облікових регістрів

Як ми вже зазначали, після проходження обробки первинні документи передають на зберігання.

До передачі в архів первинні документи зберігають у бухгалтерії у спеціальних приміщеннях або закритих шафах під відповідальністю осіб, уповноважених головним бухгалтером.

Як випливає з листа Мінфіну від 22.07.2002 р. № 053-3996, під спеціальним приміщенням мається на увазі приміщення з температурно-вологісним режимом, який забезпечує збереження документів та записів у них, і приміщення, що унеможливлює використання або винесення документів, які в ньому зберігаються, без дозволу головного бухгалтера підприємства.

Бланки суворої звітності зберігають у сейфах, металевих шафах або спеціальних приміщеннях, що забезпечують їх збереження

Первинні документи поточного місяця, що пройшли обробку ручним способом і відносяться до відповідного облікового регістру, комплектують у хронологічному порядку, нумерують, переплітають і супроводжують довідкою для архіву. Порядок підготовки та передачі документів до архіву визначено Правилами № 1000.

Архів підприємства — це структурний підрозділ (відповідальна за ведення архіву особа підприємства), що організовує та забезпечує приймання, нагромаджування архівних документів, їх облік, зберігання та користування ними (абзац другий п. 2 розд. І Правил № 1000).

Архів може бути самостійною структурною одиницею підприємства або входити до складу служби діловодства (п. 8 розд. І Правил № 1000). У підприємствах з невеликим документообігом призначають особу, відповідальну за ведення архіву.

Архів, якщо він є самостійним підрозділом, працює на підставі положення про нього, погодженого та затвердженого відповідно до законодавства. Якщо функції ведення архіву покладено на відповідальну особу, у посадовій інструкції такої особи мають бути зазначені ці обов’язки, її права та відповідальність.

Зауважте: зберігання документів може здійснюватися не тільки самим підприємством. Так, за відсутності вільного місця для зберігання документів їх можна передати на постійне або тимчасове зберігання до місцевої архівної установи (як правило, на платній основі).

Певні особливості має зберігання електронних документів. Такі документи необхідно зберігати на електронних носіях інформації у формі, що дає можливість перевірити їх цілісність на цих носіях. ( п. 6.4 Положення № 88). Крім того, обов’язково потрібно дотримуватись таких вимог (ст. 13 Закону № 851):

— інформація, що міститься в електронних документах, повинна бути доступною для її подальшого використання;

— має бути забезпечена можливість відновлення електронного документа у тому форматі, в якому він був створений, відправлений або одержаний;

— у разі наявності повинна зберігатися інформація, яка дає змогу встановити походження та призначення електронного документа, а також дату і час його відправлення чи одержання.

Зверніть увагу: суб’єкти електронного документообігу* можуть забезпечувати дотримання вимог щодо зберігання електронних документів шляхом використання послуг посередника, у тому числі архівної установи, якщо вона додержується зазначених вище вимог.

* Під суб’єктами електронного документообігу слід розуміти автора, підписувача, адресата та посередника, які набувають передбачених законом або договором прав і обов’язків у процесі електронного документообігу (абзац сьомий ст. 1 Закону № 851).

Зберігання первинних документів і облікових регістрів, які пройшли обробку і були підставою для складання звітності, оформлення та передавання їх до архіву забезпечує головний бухгалтер підприємства. Крім того, тільки за рішенням головного бухгалтера такі документи можуть видаватися з бухгалтерії та з архіву підприємства працівникам інших структурних підрозділів.

А що ж зі строками зберігання? Їх установлено Переліком № 578. Так, первинні документи і додатки до них, які фіксують факт виконання господарських операцій і стали підставою для записів у регістрах бухобліку та податкових документах, а також облікові регістри потрібно зберігати не менше 3 років. Для окремих документів передбачено триваліший строк зберігання.

Крім того, строки зберігання первинних документів, регістрів бухобліку, фінзвітності та інших документів, пов’язаних з обчисленням і сплатою податків і зборів, а також з виконанням вимог законодавства, яке контролюють органи ДФСУ, регулює п. 44.3 ПКУ. У ньому, зокрема, зазначено, що перелічені документи повинні зберігатися не менше 1095 днів із дня подання податкової звітності, для складання якої вони використовувалися, а в разі її неподання — з граничного строку її подання.

Якщо ж зазначені документи пов’язані з предметом перевірки, проведенням процедури адміністративного оскарження податкового повідомлення-рішення, прийнятого за її результатами, або судового розгляду, то вони повинні зберігатися до закінчення перевірки і передбаченого законом строку оскарження прийнятих за її результатами рішень та/або вирішення справи судом. Проте такий строк також не може бути менше 1095 днів з моменту подання податкової звітності або з граничного строку її подання.

Строк зберігання електронних документів на електронних носіях інформації має бути не менше строку, установленого законодавством для відповідних документів на папері

Про це йдеться в абзаці другому ст. 13 Закону № 851. Підтверджують це й податківці у своєму роз’ясненні, наведеному в категорії 135.03 БЗ.

Якщо неможливо зберігати електронні документи на електронних носіях інформації протягом строку, установленого для відповідних документів на папері, суб’єкти електронного документообігу повинні вживати заходів щодо дублювання документів на декількох електронних носіях інформації та здійснювати їх періодичне копіювання в установленому законодавством порядку. При цьому обов’язково перевіряють цілісність даних на носії, з якого здійснюється копіювання.

Якщо такий варіант неможливий, електронні документи потрібно зберігати у вигляді копій документа на папері.

У разі пропажі або знищення первинних документів, облікових регістрів і звітів керівник підприємства повинен письмово повідомити про це правоохоронні органи і наказом призначити комісію для встановлення переліку відсутніх документів і розслідування причин їх пропажі чи знищення ( п. 6.10 Положення № 88). Для участі в роботі комісії запрошують представників слідчих органів, органів охорони та державного пожежного нагляду. Результати роботи комісії оформляються актом, який затверджує керівник підприємства. Копію акта потрібно надіслати органу ДФСУ в 10-денний строк.

Урахуйте: ПКУ висуває додаткові вимоги, які потрібно виконати при втраті, пошкодженні або достроковому знищенні документів, пов’язаних з обчисленням податків і зборів. Так, згідно з п. 44.5 цього Кодексу платник податку зобов’язаний у 5-денний строк із дня такої події письмово повідомити орган ДФСУ за місцем обліку. Більше того, ПКУ зобов’язує підприємство відновити втрачені документи протягом 90 календарних днів, наступних за днем надходження повідомлення контролюючому органу.

висновки

Кожна господарська операція повинна бути зафіксована в первинному документі.

Первинні документи мають юридичну силу і доказовість як у бухгалтерських, так і в податкових цілях тільки за наявності обов’язкових реквізитів.

Суб’єкти господарювання мають право складати первинні документи в електронній формі.

Іноземні документи, отримані від уповноважених органів (посадових осіб) іншої держави, потрібно легалізувати. Легалізовувати іноземні документи, що оформляються приватними особами у відносинах між собою, немає необхідності.

У первинних документах не допускаються підчистки та необумовлені виправлення. Помилки виправляють коректурним способом.

Інформацію, що міститься в первинних документах, систематизують в облікових регістрах. Госпоперації відображають в облікових регістрах у тому звітному періоді, в якому вони були здійснені.

Первинні документи та додатки до них, що фіксують факт виконання господарських операцій і стали підставою для записів у регістрах бухобліку і податкових документах, а також облікові регістри в загальному випадку потрібно зберігати не менше 3 років.