Проверка прошла, и вердикт налоговиков плательщик получит в налоговом уведомлении-решении (НУР). Заметим: их может быть несколько. Ведь по каждому проверенному налогу, сбору (вместе со штрафными санкциями, предусмотренными НКУ) составляется отдельное НУР ( п. 58.2 НКУ). Формы НУР собраны в приложениях к Порядку № 1204*. Более подробно их назначение рассмотрим ниже.

И чтобы как-то ориентироваться в суммах из НУР, дополнительно к ним вы получите расчеты суммы завышения/занижения налогового обязательств либо расчет уменьшения суммы бюджетного возмещения (БВ) и/или уменьшения отрицательного значения объекта обложения налогом на прибыль или отрицательного значения суммы НДС. К некоторым НУР должен прилагаться в том числе и расчет штрафа.

Если вы не согласны с предъявленным вам НУР, то вправе, конечно же, обжаловать его. Тогда важно не принимать во внимание изложенное в таком НУР требование, вплоть до того момента, пока жалоба не будет рассмотрена и по ней не будет вынесено окончательное решение. Причем будь то уменьшение отрицательного значения или бюджетного возмещения, доначисление налоговых обязательств или что-то еще. И если принятое решение будет в пользу налогоплательщика, то оспаривавшееся НУР, в принципе, вообще не повлияет на его налоговый учет.

Теперь, пожалуй, самый главный вопрос. Нужно ли отражать результат проверки, задокументированный в НУР, в налоговой отчетности? Пройдемся по основным налогам.

Налог на прибыль

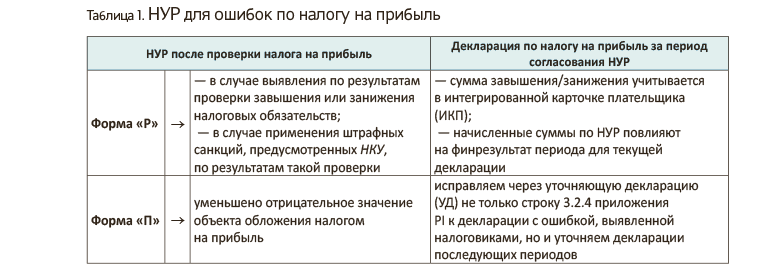

Прежде всего определим, какие из перечисленных в Порядке № 1204 НУР могут пожаловать к плательщику после проверки, выявившей ошибки при определении объекта обложения налогом на прибыль (см. табл. 1 на с. 10).

Форма «Р». При проверке налога на прибыль НУР по форме «Р» могут выписать плательщику в случае завышения/занижения показателя по стр. 19 (и/или стр. 22, 25, 26) декларации. Причем ошибка может «сидеть» не только в финрезультате до налогообложения (стр. 02), но и в других строках, участвующих в формировании объекта обложения налогом на прибыль (стр. 03 РI по разницам и строка 05 ПЗ по освобожденной прибыли).

Если налоговики выявили завышение налогового обязательства по налогу на прибыль (хотя практикующие бухгалтеры знают, что на практике такого не бывает ☺), то в НУР со знаком «-» будет показано его уменьшение, а штрафы и пеню при этом не начислят.

А вот в случае занижения налогового обязательства в НУР вы увидите сумму его увеличения со знаком «+», а также сумму начисленных штрафа и пени.

Правда, НУР по результатам проверки деятельности плательщиков за 2015 год с заниженным налоговым обязательством по налогу на прибыль должны быть без штрафов, как это предусмотрено п. 31 подразд. 10 разд. ХХ НКУ. На это обращают внимание и налоговики (см. подкатегорию 102.25 БЗ).

Согласно п. 50.1 НКУ обязанность составлять уточняющий расчет предусмотрена только в случае исправления самостоятельно обнаруженных ошибок.

Так что и в первом и во втором случае суммы увеличения/уменьшения налоговых обязательств пройдут у плательщика только в ИКП.

В данном случае речь идет об ошибках, обнаруженных контролирующим органом во время проведения проверки. А подавать УД на исправление такой ошибки не надо.

Формой декларации по налогу на прибыль не предусмотрено исправление ошибок, выявленных налоговиками во время проведения проверки налога на прибыль

То есть если проверен I квартал текущего года и по результатам проверки доначислены налоговые обязательства, то последующие декларации этого года (декларацию за полугодие, три квартала и год) плательщики должны заполнять нарастающим итогом с ошибочными показателями.

Другое дело — ошибки, выявленные в ходе проверки в расчетах базовых показателей, от которых зависит содержание других показателей. В частности, это касается выявления ошибки при определении суммы налогооблагаемой прибыли предыдущего года. Она повлечет за собой искажение всех показателей, которые рассчитываются от такой базы.

Показательными являются «благотворительные» расходы предприятия. Согласно п.п. 140.5.9 НКУ суммы средств/товаров/работ/услуг, переданных неприбыльным учреждениям и организациям в размере, превышающем 4 % налогооблагаемой прибыли предыдущего отчетного года, увеличивают объект налогообложения.

Так вот, если такие ошибки имели место, то после их выявления контролирующим органом считаем, что привести в порядок не затронутую проверкой отчетность очень даже надо. Сделать это можно, подав уточняющие декларации, но уже для исправления последствий выявленных при проверке ошибок. То есть корректироваться должны здесь не выявленные в ходе проверки неправильные показатели, а результаты их дальнейшего влияния.

Рассмотрим пример.

Пример 1. Высокодоходное предприятие, корректирующее свой финрезультат на разницы, в I квартале 2016 года перечислило неприбыльной организации 50000 грн. Так как величина налогооблагаемой прибыли за 2015 год (стр. 04 декларации по налогу на прибыль за 2015 год) составила 1000000 грн., то сумма превышения допустимых 4 % — увеличивающая финрезультат разница в стр. 3.1.9 приложения РI к декларации по налогу на прибыль за I квартал 2016 года была указана в размере 10000 грн. (50000 грн. - (1000000 грн. х 4 %)).

По итогам проверки за 2015 год контролеры выявили ошибку, которая привела к завышению налогового обязательства по налогу на прибыль, и показатель стр. 04 декларации за 2015 год должен был содержать сумму 950000 грн.

Декларацию по налогу на прибыль за 2015 год не трогаем (не исправляем). А вот декларацию за I квартал 2016 года придется уточнить. Как оказалось, предприятие должно было в декларации по налогу на прибыль за I квартал 2016 года показать в стр. 3.1.9 приложения РI вместо 10000 грн. сумму в размере 12000 грн. (50000 грн. - (950000 грн. х 4 %)). Так что, опираясь на п. 50.1 НКУ, подаем УД к декларации за I квартал 2016 года. Указываем правильные показатели не только в УД, но в том числе и в уточняющем приложении РІ по строке 3.1.9 (ставим правильную сумму «благотворительной» увеличивающей разницы — 12000 грн.). При этом, заполнив в ходе исправления стр. 28 УД, не забудьте рассчитать 3 % самоштрафа (в стр. 31).

Несмотря на то, что в рамках года декларации по налогу на прибыль заполняются нарастающим итогом ( п. 137.4 НКУ), исправлять «послеошибочные» периоды (в частности, декларацию за полугодие 2016 года) не нужно. Исправлению подлежит только тот период, в котором была допущена ошибка (подробнее об исправлении деклараций по налогу на прибыль см. «Налоги и бухгалтерский учет», 2016, № 42).

Штрафы по НУР в текущей декларации. Главным показателем для расчета налога на прибыль (как у малодоходников, так и у высокодоходников) является именно бухгалтерский финрезультат. Соответственно если вы учтете последствия проверки по НУР в бухучете (суммы штрафов включаются в расходы), то такие суммы отразятся и в текущей декларации по налогу на прибыль (уменьшат объект налогообложения). Подробнее см. «Налоги и бухгалтерский учет», 2016, № 63, с. 6.

При этом напомним, что финрезультат до налогообложения на сумму отраженных в составе расходов штрафов и пени не корректируется (см. письмо ГФСУ от 05.10.2015 г. № 21051/6/99-99-19-02-02-15).

Форма «П» (уменьшено отрицательное значение объекта обложения налогом на прибыль). Своя история и у выявленных в ходе проверки завышения отрицательного значения объекта налогообложения убытков. Если по результатам проверки установлено завышение заявленной суммы отрицательного значения объекта налогообложения, то нужно ли декларацию по налогу на прибыль, которая подается плательщиком после проведения проверки, составлять с учетом результатов этой проверки?

В самом НУР четко указано, что

часть суммы отрицательного значения по налогу на прибыль, которая была завышена, нужно исправить в показателях налоговой отчетности по налогу на прибыль

Сделать это, т. е. провести исправления, нужно в течение 10 дней, следующих за днем получения НУР по форме «П» (либо в течение 10 дней после завершения процедуры админобжалования).

Как это сделать, налоговики не поясняют. Заметим: в прошлые времена налоговики советовали просто «убрать» завышение убытка в текущей декларации (подробнее см. «Налоги и бухгалтерский учет», 2014, № 44, с. 23).

Согласно их разъяснениям следующая декларация по налогу на прибыль, которая подается плательщиком после проведения проверки, должна быть составлена с учетом результатов проверки в части уменьшения отрицательного значения объекта обложения за соответствующий отчетный период. Уменьшение убытков по налогу на прибыль должно быть учтено в стр. 06.5 послепроверочной декларации.

Но тогда была другая (!) приписка в НУР: о том, что налоговики сами исправляют данные лицевого счета (ИКП).

Так что теперь, следуя новому требованию налоговиков, насчет исправления завышенного отрицательного значения в показателях налоговой отчетности в течение 10 календарных после получения НУР, вам, судя по всему, придется это сделать в обычном режиме исправления ошибок в отчетности. То есть подав УД к ошибочной декларации и при необходимости также исправив последующие периоды, если ошибка потянула за собой искажение показателей в них.

Напомним: налоговые убытки прошлых лет для всех налогоплательщиков после 01.01.2015 г. считаются разницей, уменьшающей финансовый результат — объект обложения налогом на прибыль ( п.п. 140.4.2 НКУ).

Обратите внимание, что прошлогодние налоговые убытки 2015 года (в которых могут «сидеть» и совсем старые убытки — их учет регулируется п. 3 подразд. 4 разд. ХХ НКУ, о чем подробнее см. «Налоги и бухгалтерский учет», 2016, № 15, с. 4) не обрываются. Их переносят дальше на следующие периоды до полного погашения такого отрицательного значения ( п.п. 140.4.2 НКУ). Такие налоговые убытки прошлых лет — это уменьшающая разница, для которой предусмотрена отдельная «убыточная» стр. 3.2.4 приложения РІ.

Поэтому в строке 3.2.4 уточняющего приложения РІ, которое нужно подать вместе с УД к декларации по налогу на прибыль за ошибочный период, следует указать сумму за минусом суммы завышения из полученного НУР по форме «П». Дельный совет: об изменении показателей в указанной строке желательно вместе с УД подать пояснение, составленное в произвольной форме ( п. 46.4 НКУ), сделав отметку о нем в конце декларации.

А вот если эта ошибка негативно повлияла на «послеошибочные» декларации (в частности, за I квартал следующего года), то их обязательно нужно исправить. Сделать это можно, подав также уточняющую декларацию, которая исправляла бы последствия выявленных при проверке ошибки. Рассмотрим пример.

Пример 2. Предприятие в 2015 году сработало убыточно (показатель строки 04 декларации составил «-» 20000 грн). При составлении декларации по налогу на прибыль за I квартал 2016 года предприятие сумму убытка («-» 20000 грн.) показало в строке 3.2.4 приложения РІ. В результате величина налогооблагаемой прибыли за I квартал 2016 года (строка 04) составила 50000 грн.

По итогам проверки за 2015 год контролеры выявили ошибку, которая привела к завышению отрицательного значения по налогу на прибыль. С учетом этого показатель стр. 04 декларации за 2015 год должен был содержать сумму «-» 10000 грн.

Уточняем не только декларацию по налогу на прибыль за 2015 год, но также и декларацию за I квартал 2016 года. Как оказалось, предприятие должно было в декларации по налогу на прибыль за I квартал 2016 года показать в стр. 3.2.4 приложения РI вместо «-» 20000 грн. сумму в размере «-»10000 грн. Так что, опираясь на п. 50.1 НКУ, подаем УД к декларации за I квартал 2016 года. Указываем правильные показатели не только в УД, но в том числе и в уточняющем приложении РІ по строке 3.2.4. При этом если вы в ходе исправления заполнили стр. 28 УД, не забудьте рассчитать 3 % самоштрафа (в стр. 31).

Как мы уже отметили выше, исправлять «послеошибочные» периоды (в частности, декларацию за полугодие 2016 года) не нужно. Исправлению подлежит только тот период, в котором была допущена ошибка.

Важно!!! Если вы воспользовались правом на судебное обжалование НУР по форме «П», то соответственно у вас не будет оснований для исправления в показателях налоговой декларации по налогу на прибыль.

Сумму уменьшения по НУР отрицательного значения налога на прибыль до вступления в законную силу решения суда учитывать в декларации не нужно

НДС

Прежде чем разобраться с результатом проверки НДС, напомним, что уплата налоговых обязательств, определенных контролирующим органом по результатам проверки, и уплата предусмотренных НКУ штрафных санкций и пени осуществляются плательщиком с текущего счета в соответствующий бюджет ( п. 25 Порядка электронного администрирования НДС, утвержденного постановлением КМУ от 16.10.2014 г. № 569). Так что абсолютно все платежи по НУР пройдут мимо электронного НДС-счета и не увеличат плательщику лимит регистрации.

А теперь о самих результатах проверки. Какие НУР могут «пожаловать» к плательщику после проверки НДС, см. в табл. 2 на с. 13.

Форма «Р» (доначислены (уменьшены) налоговые обязательства по НДС). Уменьшать или доначислять налоговые обязательства/налоговый кредит, ставшие причиной недоплаты или переплаты налогового обязательства по НДС (показателя стр. 18 проверенных налоговиками деклараций по НДС), в текущей декларации по НДС (т. е. декларации за период, на который приходится дата согласования этого НУР), не нужно. Специальных строк для этого в декларации по НДС нет.

Ошибки, найденные проверяющими в стр. 18 декларации по НДС (переплата или недоплата), не влияют на расчет показателей последующих деклараций

Плательщик, получив НУР про форме «Р», должен просто уплатить сумму доначисленного налогового обязательства по НДС и начисленную сумму штрафа. В этом случае НУР и будет основанием для отражения суммы недоплаты/переплаты в ИКП.

Форма «Р1» (завышение/занижение НО и/или НК в декларациях без денежных обязательств). Это «нейтральное» НУР. Налоговики составляют его, когда в ходе проверки суммы завышения или занижения налогового кредита и/или налоговых обязательств, заявленные в декларациях по НДС, не привели к увеличению денежных обязательств по результатам такой проверки.

Получив такое НУР, в первую очередь его следует проанализировать на предмет, повлияли найденные налоговиками на первый взгляд «нейтральные» ошибки на достаточно важное для плательщика переходящее отрицательное значение суммы НДС или нет. То есть не стали ли они причиной его занижения?

И если в результате НУР по форме Р1 вы все-таки обнаружите занижение отрицательного значения суммы НДС, то его следует затащить в декларацию по НДС, чтобы не потерять.

Как вариант сделать это можно, подав УР к ошибочной декларации и показав «добавление» отрицательного значения в строке 16.2 декларации (обязательно в специальной таблице по сноске * «Збільшено/зменшено залишок від’ємного значення за результатами перевірки контролюючого органу на підставі податкового повідомлення-рішення та/або уточнюючого розрахунку», указав реквизиты такого УР).

А вот вариант восстановления заниженного отрицательного значения по НДС через строку 16.3 декларации налоговикам вряд ли понравится. Ведь в полученном вами НУР по форме Р1 не будет указано четкой суммы занижения отрицательного значения.

Форма «В1» (завышено бюджетное возмещение (в том числе если заявленные к возмещению суммы НДС на момент проверки возмещены плательщику)).

Важно! Это НУР охватывает послепроверочную констатацию завышения бюджетного возмещения исключительно по причине неверного определения налоговых обязательств или налогового кредита по НДС. Причем такое завышение БВ, как правило, сопровождается начислением штрафа по ст. 123 НКУ. В этом случае в течение 10 календарных дней после получения НУР по форме «В1» заявленная и невозмещенная сумма бюджетного возмещения уменьшается в ИКП. Причем добавлять в отрицательное значение по стр. 16.3 сумму завышения БВ в текущей декларации не нужно. Ведь завышение БВ в этом случае чистой воды ошибка!

Другое дело, если причина завышения бюджетного возмещения:

— неверное перераспределение между строками 20.2 и 20.3 декларации по НДС (в стр. 20.2 попал неоплаченный поставщикам налоговый кредит) либо

— отказ в предоставлении БВ (несоответствие критериям либо прокол в заполнении Д4 — об этом подробнее см. «Налоги и бухгалтерский учет», 2016, № 55, с. 8). Тогда плательщик получит НУР не по форме «В1», а по форме «В3». И результаты проверки следует отразить совсем по-другому (см. ниже).

Форма «В3» (завышенная сумма БВ (сумма, на которую отказано в БВ) по причине, не связанной с нарушением плательщиком норм ст. 197 — 199 НКУ).

В течение 10 календарных дней после получения НУР по форме «В1» заявленная и невозмещенная сумма бюджетного возмещения уменьшается в ИКП.

А так как плательщик не нарушил ст. 197 — 199 НКУ, то в данном случае

сумма НДС, исключенная из бюджетного возмещения уведомлением «В3», должна обратно вернуться в декларацию по НДС

Причем, как мы уже отметили выше, это касается и ситуации завышения бюджетного возмещения по причине неверного перераспределения между строками 20.2 и 20.3 декларации по НДС (в стр. 20.2 попал, например, не оплаченный поставщикам налоговый кредит). Ведь для налогоплательщика это законный налоговый кредит, который он по ошибке принял за оплаченный.

Сумма завышения БВ возвращается в состав налогового кредита, т. е. отражается со знаком «+» в стр. 16.3 декларации по НДС (как увеличение отрицательного значения по результатам проверки контролирующего органа) в том периоде, в котором это НУР согласовано.

Кроме того, не забудьте в этой же декларации заполнить и таблицу «Збільшено/зменшено залишок від’ємного значення за результатами перевірки контролюючого органу на підставі податкового повідомлення-рішення…» по ссылке*. В ней просто укажите:

— дату НУР. Заметим, что если НУР получено под расписку, то это дата, поставленная на НУР руководителем предприятия при получении, а если НУР поступило письмом с уведомлением, то дата, указанная работником налоговой ( п. 4 разд. III Порядка № 1204);

— номер НУР. При составлении НУР налоговики присваивают ему номер, который вносится в реестр НУРов ( п. 8 разд. II Порядка № 1204);

— сумму завышения со знаком «+» (т. е. ту, которую вы указали в стр. 16.3).

Форма «В4» (завышено отрицательное значение по НДС). В этом НУР приводятся суммы завышения отрицательного значения и сумма штрафа, начисленного налоговиками по ст. 123 НКУ (если завышенное отрицательное значение зачли в счет налогового долга).

Так вот, поскольку суммы отрицательного значения сами по себе «накопительно-переходящие» (т. е. переходят из декларации в декларацию до их погашения или получения в качестве бюджетного возмещения), то

сумму завышения отрицательного значения, определенную в НУР по форме «В4», плательщик непременно должен исключить из декларации по НДС

Для этого сумму завышения отрицательного значения, определенного по результатам проверки из НУР по форме «В4», нужно показать со знаком «-» в строке 16.3 в декларации по НДС за период согласования такого НУР.

Кроме того, не забудьте в этой же декларации заполнить и таблицу «Збільшено/зменшено залишок від’ємного значення за результатами перевірки контролюючого органу на підставі податкового повідомлення-рішення…» по ссылке*. В ней просто укажите дату НУР, его номер и сумму завышения отрицательного значения со знаком «-» (т. е. ту, которую вы указали в стр. 16.3).

А вот сумма завышения отрицательного значения по НДС, которую плательщик зачислил в уменьшение суммы налогового долга по НДС, уменьшится только в ИКП.

Если же сумма завышения отрицательного значения по НДС заявлена плательщиком в счет уменьшения суммы налогового долга и превышает сумму такого долга, то в части, погасившей налоговый долг, она уменьшится в ИКП, а в части превышения завышенную сумму ОЗ придется указать в стр. 16.3 со знаком «-» в декларации по НДС за период согласования такого НУР. Подсказку об этом вы найдете в самом НУР по форме «В4».

Как видим, результаты проверок, в ходе которых выявлено завышение отрицательного значения НДС, могут поучаствовать в текущих декларациях по НДС.

И еще один важный момент. Если вы воспользовались правом на судебное обжалование НУР по форме «В3» или «В4», то соответственно у вас не будет оснований учитывать указанные в них суммы завышения в текущей декларации по НДС.

Сумму уменьшения по НУР отрицательного значения или бюджетного возмещения до вступления в законную силу решения суда учитывать в декларации не нужно

На это обращают внимание и суды (см., например, определение ВАСУ от 24.03.2014 г. № К/800/41490/13). Иначе обжалуемые вами НУР превратятся в согласованные.

Единый налог

С результатами проверки у плательщиков единого налога все намного проще. После проверки уплаты единого налога плательщику достанется НУР по форме «Р» ( приложение 2 к Порядку № 1204). Объектом обложения у единоналожников является доход, полученный плательщиком в отчетном периоде. А значит, проверкой может быть выявлено исключительно завышение или занижение сумм налоговых обязательств.

Декларация по единому налогу не содержит ни переходящих показателей, ни переходящих убытков. Нет в ней и строк, способных учесть послепроверочные показатели. Поэтому никакие корректировки в последующих декларациях по ЕН не проводим.

То есть, если проверен I квартал текущего года и по результатам проверки доначислен доход и соответственно единый налог, то последующие декларации этого года (за полугодие, три квартала и год) заполняем нарастающим итогом с ошибочными показателями.

выводы

- В формах отчетности результаты проверок не отражаются. Хотя есть случаи, когда результаты проверок придется уточнить через УД (например, ошибка по налогу на прибыль в убытках, годовой прибыли).

- Результаты проверок, в ходе которых выявлено завышение отрицательного значения НДС либо БВ, могут поучаствовать в текущих декларациях по НДС.