Финансовая отчетность, составленная на основании данных бухгалтерского учета, должна быть достоверной. Это очевидная истина, зафиксированная в п. 1 ст. 3 Закона о бухучете. В указанной норме установлено: целью ведения бухгалтерского учета и составления финансовой отчетности является предоставление пользователям полной, правдивой и непредвзятой информации о финансовом положении, результатах деятельности и движении денежных средств предприятия.

При этом информация, приведенная в финансовой отчетности, является достоверной, если она не содержит ошибок и искажений, которые могут повлиять на решения пользователей отчетности ( п. 3 разд. ІІІ НП(С)БУ 1).

Но, к сожалению, не всегда выходит сразу составить такую финотчетность. При составлении отчетности могут быть допущены ошибки. И выявление таких ошибок — основание для того, чтобы внести соответствующие корректировки и в бухгалтерский учет, и в финансовую отчетность.

Чтобы выбрать правильный способ исправления ошибок, важно помнить, что отчетным периодом для составления финансовой отчетности является календарный год* ( ч. 1 ст. 13 Закона о бухучете; п. 1 разд. ІІ НП(С)БУ 1). Поэтому, исправляя ошибки, необходимо учитывать следующие обстоятельства:

* Кроме того, предприятия (за исключением микропредприятий) ежеквартально составляют промежуточную финансовую отчетность (Баланс и Отчет о финансовых результатах).

1) период, в котором допущена ошибка (момент возникновения ошибки);

2) период, в котором выявлена ошибка, т. е. момент выявления неправильного отражения

Как следствие, исходя из указанных классификационных характеристик, различают два основных типа ошибок:

— ошибки, допущенные при составлении финансовых отчетов за предыдущие годы, выявленные в текущем отчетном периоде.

Такие ошибки дополнительно подразделяются на повлиявшие на финансовый результат и не повлиявшие на него;

— ошибки текущего отчетного периода (года), допущенные и выявленные в том же отчетном году.

Эти два типа ошибок (а также два «подтипа» первого типа ошибок) следует четко различать. В зависимости от этого применяется разный порядок исправления ошибок в бухгалтерском учете и по-разному вносятся изменения в финансовую отчетность. Рассмотрим отдельно каждый из двух типов ошибок.

Ошибки, допущенные и выявленные в том же отчетном периоде

Чтобы исправить подобного рода ошибки, достаточно внести исправления в первичные учетные документы и регистры бухгалтерского учета текущего отчетного периода. При этом, если ошибка (неправильное отражение хозяйственных операций) выявлена до окончания текущего отчетного года, исправлять ошибки следует записями по соответствующим счетам бухучета в том месяце отчетного периода, в котором выявлено искажение. Если же ошибки выявлены после завершения отчетного года, но до утверждения (подачи) годовой финансовой отчетности за этот период, то исправительные записи в бухучет вносятся последним числом декабря прошлого года.

Ошибки могут иметь разный характер и приводить к разным последствиям. Поэтому и способы их исправления неодинаковы. В связи с этим Положение № 88 и п. 9 Методрекомендаций № 356, посвященный исправлению ошибок в учетных регистрах, предлагают три самые распространенные из известных способов исправления ошибок:

— корректурный способ;

— метод «красного сторно» (дословно — метод «сторно»);

— способ дополнительных бухгалтерских записей.

Корректурный способ исправления ошибок применяется в случаях, когда допущенная ошибка не задевает корреспонденцию счетов или выявлена своевременно — до того, как закрыли учетные регистры, подвели итоги в Главной книге. Неправильный текст и/или цифры зачеркиваются одной чертой так, чтобы можно было прочитать исправленное, потом над зачеркнутой записью надписывается правильный текст и/или цифры. Все исправления сопровождаются надписью «исправлено» и подтверждаются подписями лиц, подписавших регистр, с указанием даты исправления ошибки. Бухгалтерская справка в этом случае не составляется.

Если ошибку обнаружили после того, как «закрыли» период (месяц) в учетных регистрах, то для исправления ошибок применяют такие способы исправления, как «красное сторно», «дополнительные бухгалтерские записи».

Метод «красного сторно» применяется в ситуациях, когда в учетных регистрах указана неправильная корреспонденция счетов или же завышена сумма операции. Указанный способ предусматривает составление бухгалтерской справки. В этой справке запись, сделанная ранее (сумма, корреспонденция счетов), повторяется красными чернилами (пастой шариковых ручек и т. п.) или же заносится чернилами (пастой шариковых ручек и т. п.) темного цвета в скобках, что означает вычитание суммы, уже отраженной ранее в учетных регистрах. Потом приводится обычная запись с правильной корреспонденцией счетов и суммой операции. В итоге ликвидируется неправильная запись и отражаются правильная сумма и корреспонденция счетов.

Например, приобретенные у поставщика ТМЦ оприходованы как производственные запасы, хотя в действительности идет речь о МБП. В этом случае делается проводка Дт 20 — Кт 631 (методом «красное сторно») и проводка Дт 22 — Кт 631 (обычным образом). Как следствие, неправильная проводка аннулируется, а остается только правильная.

Способ дополнительных бухгалтерских записей применяется в ситуациях, когда корреспонденция счетов не нарушена, а только занижена сумма операции. В этом случае исправление осуществляется путем составления дополнительной записи с той же корреспонденцией счетов на сумму разницы между правильной суммой хозяйственной операции и суммой, отраженной предыдущей бухгалтерской записью. При применении этого способа без бухгалтерской справки также не обойтись.

Пример, когда нужно применять указанный способ, — приобретенные товары оприходованы не полностью (в количественном и суммовом выражении). Например, фактически (согласно первичным документам) товаров приобретено на 6000 грн. (в том числе НДС — 1000 грн.), а оприходовано товаров только на 4800 грн. (в том числе НДС — 800 грн.). В этом случае первоначально сделаны следующие проводки Дт 281 — Кт 631 на сумму 4000 грн. и отражен налоговый кредит проводками Дт 644/1 — Кт 631 и Дт 641 — Кт 644/1 на сумму 800 грн. Следовательно, при исправлении ошибки нужно сделать аналогичные проводки: Дт 281 — Кт 631 на сумму 1000 грн. и Дт 644/1 — Кт 631 и Дт 641 — Кт 644/1 на сумму 200 грн.

При исправлении ошибок, допущенных и выявленных в текущем отчетном периоде (году), счет 44 «Нераспределенные прибыли (непокрытые убытки)» не используется

Этот счет применяется только при исправлении ошибок, относящихся к прошлым отчетным периодам. Уведомлять пользователей финансовой отчетности об исправлении ошибок текущего периода, допущенных и выявленных в том же отчетном году, и тем более подавать сравнительную информацию не нужно.

Ошибки прошлых лет, повлиявшие на финрезультат

Чтобы исправить ошибки, которые повлияли на величину нераспределенной прибыли (непокрытого убытка), П(С)БУ 6 предлагает откорректировать сальдо нераспределенной прибыли на начало отчетного года. Если у вас вместо него непокрытый убыток — корректировать придется его (см. письмо Минфина от 23.02.2010 г. № 31-34000-20-10/3939).

Согласно Инструкции № 291 такие ошибки исправляются через счет 44 в корреспонденции со счетами бухгалтерского учета соответствующих объектов классов 1 — 6. Действовать так призывает и Минфин в письмах от 22.09.2003 г. № 31-04220-20-10/2515, от 30.12.2009 г. № 31-34000-10-10/36311, от 17.07.2013 г. № 31-08410-07-29/21303.

Далее действуем последовательно по следующему алгоритму.

1. Определяем, повлияла ли выявленная ошибка на финансовый результат.

Пример 1. Предприятие в мае 2016 года обнаружило, что в декабре 2015 года забыло отобразить в бухучете безвозмездно полученные товары стоимостью 20000 грн.

Если бы тогда все сделали правильно, то:

— финансовый результат за 2015 год увеличился бы на 20000 грн. (проводки Дт 281 — Кт 718; Дт 718 — Кт 791 и Дт 791 — Кт 441 на сумму 20000 грн.);

— налог на прибыль, начисленный за 2015 год, увеличился бы на 3600 грн. (20000 грн. х 18 % : 100 %). Это значит, что нужно было бы сделать проводки Дт 98 — Кт 641 и Дт 791 — Кт 98 на сумму 3600 грн.).

Как видим, ошибка повлияла на нераспределенную прибыль. Сейчас, чтобы исправить положение, достаточно сделать две корректирующих записи:

1) Дт 281 — Кт 441 на сумму 20000 грн.;

2) Дт 441 — Кт 641 на сумму 3600 грн.

2. Оформляем исправление ошибки бухгалтерской справкой. О том, как ее составить в этом случае, — читайте ниже в данной статье.

3. Составляем новую (правильную) финотчетность за ошибочный год. Исправление прошлогодних ошибок требует повторного отражения соответствующей сравнительной информации в финансовой отчетности ( п. 5 П(С)БУ 6). Эта исправленная отчетность подается заинтересованным пользователям*. К таким пользователям относятся в том числе и налоговики — об этом читайте далее в статье.

* До недавнего времени исправленная финотчетность пользователей особо не интересовала. Достаточно было исправить текущую отчетность и привести соответствующую информацию в примечаниях к ней (подробнее об этом читайте в «Налоги и бухгалтерский учет», 2015, № 42). Но в последнее время налоговиков стала интересовать исправленная финотчетность — об этом далее в статье.

4. Отражаем правильные показатели в графе 3 текущей финотчетности. В нашем примере исправить придется:

а) в форме № 1 «Баланс (Звіт про фінансовий стан)» за полугодие и далее до конца текущего года — увеличить показатели строк:

— 1100 «Запаси» на 20000 грн.;

— 1195 «Усього за розділом II» на 20000 грн.;

— 1300 «Баланс» на 20000 грн.;

— 1420 «Нерозподілений прибуток (непокритий збиток)» на 16400 грн. (20000 - 3600);

— 1495 «Усього за розділом I» на 16400 грн.;

— 1620 «Поточна кредиторська заборгованість за: розрахунками з бюджетом» на 3600 грн.;

— 1621 «у тому числі з податку на прибуток» на 3600 грн.;

— 1695 «Усього за розділом ІІІ» на 3600 грн.;

— 1900 «Баланс» на 20000 грн.;

б) в годовой форме № 2 «Звіт про фінансові результати (Звіт про сукупний дохід» за 2016 год — увеличить показатели строк:

— 2120 «Інші операційні доходи» на 20000 грн.;

— 2190 «Фінансовий результат від операційної діяльності: прибуток» на 20000 грн.;

— 2290 «Фінансовий результат до оподаткування: прибуток» на 20000 грн.;

— 2300 «Витрати (дохід) з податку на прибуток» на 3600 грн.;

— 2350 «Чистий фінансовий результат: прибуток» на 16400 грн.;

— 2465 «Сукупний дохід (сума рядків 2350, 2355 та 2460)» на 16400 грн.;

3) если вы заполняете Отчет о движении денежных средств по косвенному методу (форма № 3-н), то в годовом отчете не забудьте отразить правильные данные:

— в графе 5 «За аналогічний період попереднього року; надходження» строки 3500 «Прибуток (збиток) від звичайної діяльності до оподаткування», увеличив ее показатель на 20000 грн.;

— в графе 6 «За аналогічний період попереднього року; видаток» — увеличьте на 20000 грн. показатель строки 3550 «Зменшення (збільшення) оборотних активів»;

4) кроме того, приведите правильные данные в графе 7 «Нерозподілений прибуток (непокритий збиток)» годовой формы № 4 «Отчет о собственном капитале» — увеличьте на 16400 грн. показатель строки 4010 «Виправлення помилок». А в строку 4095 «Скоригований залишок на початок року» впишите финрезультат, отраженный в строке 1420 графы 3 Баланса после исправления.

5. Отражаем в примечаниях к финансовой отчетности ( п. 20 П(С)БУ 6):

— содержание и сумму ошибки;

— статьи финотчетности прошлых периодов, пересчитанные с целью повторного предоставления сравнительной информации;

— факт или нецелесообразность повторного обнародования исправленной финотчетности.

Эти письменные пояснения подают дополнительно к форме № 5

Как видим, процедура исправления ошибки, повлиявшей на финрезультат, — достаточно громоздкая.

Ошибки прошлых лет, НЕ повлиявшие на финрезультат

Прежде всего уясните:

Если допущенные ошибки не повлияли на нераспределенную прибыль (непокрытый убыток), счет 44 не трогаем

В этом случае корректируем сальдо на начало года только по тем статьям актива и пассива баланса, которых эти ошибки коснулись (см. письма Минфина от 13.01.2005 г. № 31-04200-20-10/508, от 22.07.2009 г. № 31-34000-20-10/19944, от 30.12.2009 г. № 31-34000-10-10/36311, от 17.07.2013 г. № 31-08410-07-29/21303).

Алгоритм в этом случае также состоит из пяти пунктов, но они несколько проще.

1. Убеждаемся, что ошибка не повлияла на финансовый результат.

Пример 2. Предприятие в мае 2016 года обнаружило, что в декабре 2015 года ошибочно отнесло к товарам (субсчет 281) стоимость канцелярских приборов (сроком службы более года)общей стоимостью 7000 грн. без НДС. В действительности эти предметы следовало отнести к МНМА и сначала отразить на субсчете 153 «Приобретение (изготовление) других необоротных материальных активов». Эти предметы еще не переданы в эксплуатацию, амортизация по ним не начислялась.

В этом случае ошибка не влияет на нераспределенную прибыль. Ведь поскольку канцелярские приборы еще не эксплуатируются, амортизация по ним не начисляется, на расходах (и, соответственно, на финансовом результате) ошибка не отразилась. Однако она исказила данные статей Баланса (форма № 1) по оборотным и необоротным активам, поэтому ее нужно исправить.

2. Составляем бухгалтерскую справку. В ней приводим содержание ошибки, ее причину, сумму и корреспонденцию счетов, которой исправляем ошибку. Пример такой бухсправки смотрите ниже в статье.

3. Составляем новую (правильную) финотчетность. Так, будто ошибки не было. То есть во всех статьях, на которые повлияла ошибка, указываем правильные данные. Поскольку ошибка не повлияла на финансовый результат, то вряд ли пользователи (в том числе налоговики) заинтересуются в этом случае исправленной финотчетностью.

4. Отражаем правильные показатели в текущей финотчетности. Это касается всех статей, на которые повлияла ошибка. В частности, корректируем в графе 3 «На початок звітного періоду» формы № 1 «Баланс (Звіт про фінансовий стан)» за полугодие и далее до конца текущего года показатели строк:

— 1005 «Незавершені капітальні інвестиції» — увеличиваем на 7000 грн.;

— 1100 «Запаси» — уменьшаем на 7000 грн.

Также правильные (с учетом корректировки) показатели следует отразить в тех графах Отчета о движении денежных средств, в которых приводится информация за предыдущий год.

5. Приводим в примечаниях к финотчетности:

— содержание и сумму ошибки;

— статьи финотчетности прошлых периодов, пересчитанные с целью повторной подачи сравнительной информации;

— факт или нецелесообразность повторного обнародования исправленной финотчетности.

Понятно, что ошибки, не повлиявшие на финрезультат, исправлять проще. Но также нужно следить, чтобы были внесены изменения во все статьи финотчетности, которые затронула ошибка.

Существенность ошибок и обнародование отчетности

Существенность ошибки — это основной критерий, по которому определяется, нужно ли обнародовать исправленную финотчетность, а тем, кто использует МСФО, — исправлять. Такая существенность оценивается для каждой ошибки и их совокупности за соответствующий период. Выше мы уже касались вопроса существенности ошибки. Скажем о нем еще отдельно.

Существенной является информация, отсутствие которой может повлиять на решения пользователей финансовой отчетности. Существенность информации определяется соответствующими национальными положениями (стандартами) бухгалтерского учета или международными стандартами финансовой отчетности и руководством предприятия ( п. 3 разд. I НП(С)БУ 1).

Подробнее вопрос существенности информации представлен в Методических рекомендациях о применении существенности в бухгалтерском учете, доведенных письмом Минфина от 29.07.2003 г. № 04230-04108. Существенность отдельных хозяйственных операций и объектов бухгалтерского учета определяется руководством предприятия, если иное не предусмотрено П(С)БУ. Однако ни одним П(С)БУ не установлен порог существенности для раскрытия информации об операциях по исправлению ошибок (см. письмо Минфина от 22.09.2003 г. № 31-04220-20-10/2515). Следовательно, определять такой порог может руководство предприятия.

Чтобы определить существенность отдельных объектов учета, относящихся к активам, обязательствам и собственному капиталу предприятия (в частности, и нераспределенной прибыли), ориентировочный порог существенности принимается в размере 5 процентов общей стоимости всех активов, всех обязательств и собственного капитала (п. 6 письмо Минфина от 29.07.2003 г. № 04230-04108). Кроме того, письмо № 04230-04108 устанавливает некоторые другие пороги существенности.

Именно наличие (или достижение) в результате исправления ошибок хотя бы одного из указанных показателей порога существенности делает необходимым раскрытие (обнародование) информации об исправлении ошибок. Так, если исправлялись несущественные ошибки, откорректированную финотчетность, исходя из п.п. 20.3 П(С)БУ 6, разрешается повторно не обнародовать. Это подтверждает и Минфин, в частности в письмах от 22.09.2003 г. №31-04220-20-10/2515 и от 13.01.2005 г. № 31-04200-20-10/508.

Об обнародовании своей финотчетности должны беспокоиться далеко не все. Согласно ч. 4 ст. 14 Закона о бухучете это должны делать публичные акционерные общества, предприятия — эмитенты ипотечных облигаций, ипотечных сертификатов, облигаций предприятий и сертификатов фондов операций с недвижимостью, а также профессиональные участники фондового рынка, банки, страховщики и другие финансовые учреждения.

При исправлении несущественных ошибок этим субъектам хозяйствования разрешено не заморачиваться с повторным обнародованием исправленной финотчетности (но по П(С)БУ исправить их нужно). Ну а с существенными ошибками все строго — при их исправлении перечисленные предприятия повторно обнародуют откорректированную финотчетность. В том же порядке, в котором обнародовали ошибочные финотчеты (см. письмо Минфина от 28.02.2011 г. № 31-34010-07-25/5584).

Но есть также ошибки умышленные. Как относиться к таким ошибкам? Наши отечественные П(С)БУ по этому вопросу молчат. А вот в § 41 МСБУ 8 находим весьма интересную вещь. А именно: финансовая отчетность не соответствует МСФО, если она содержит или существенные ошибки, или несущественные ошибки, сделанные умышленно для достижения особого представления финансового положения, финансовых результатов деятельности или денежных потоков субъекта хозяйствования.

Другими словами, наличие сознательных ошибок в финотчетности по МСФО непременно требует исправления таких ошибок. Даже если эти ошибки являются несущественными. Потенциальные ошибки текущего периода, выявленные в течение этого периода, исправляют до утверждения финансовой отчетности, а ошибки, выявленные в следующих периодах, — исправляют в сравнительной информации, поданной в финансовой отчетности за такой следующий период.

«Даю справку!»* о сделанной ошибке

* Из м/ф «Бюро находок».

Вы, по-видимому, уже заметили, что как в случае исправления как прошлогодних ошибок, так и в случае исправления большинства ошибок текущего года составляется бухгалтерская справка. Что же это за справка и каково ее значение для исправления ошибок?

В нормативных актах по бухгалтерскому учету (в частности, Положении № 88) бухгалтерская справка упоминается как документ, сопровождающий исправление ошибок. Форма бухсправки приведена в Методрекомендациях № 356. Но это вовсе не говорит о необходимости безоговорочного применения именно ее — можно самостоятельно разработать форму бухсправки ( п. 2.7 Положения № 88). Главное, чтобы такая справка содержала обязательные реквизиты или реквизиты типовой формы.

В нашем случае бухсправка выступает оправдательным первичным документом, на основании которого исправляются допущенные в прошлых отчетных периодах ошибки. В этом случае бухсправка отразит факт исправления ошибки, объяснит причины возникновения последней, зафиксирует дату проведенного исправления выявленной ошибки или неточности.

«Исправляющая» бухсправка составляется как в том случае, когда исправляются ошибки прошлых лет, так и в случае, когда исправляются ошибки текущего года (методом «красное сторно» или дополнительных проводок).

В любом случае «исправляющая» бухгалтерская справка должна содержать ( п. 4.3 Положения № 88, п. 9 Методрекомендаций № 356):

1) обоснование причины ошибки;

2) ссылку на документы и учетные регистры, в которых допущена ошибка;

3) сумму и корреспонденцию счетов бухгалтерского учета, которой исправляется ошибка.

Обратите внимание: согласно предписаниям п. 9 Методрекомендаций № 356 данные об исправлении ошибок прошлых лет, оформленные бухгалтерской справкой, записываются в соответствующий регистр бухгалтерского учета в месяце ее составления (см. письмо Минфина от 23.02.2010 г. № 31-34000-20-10/3939).

Выше мы приводили примеры ошибок, повлиявших и не повлиявших на финансовый результат. Взглянем, как составляются в этом случае бухсправки.

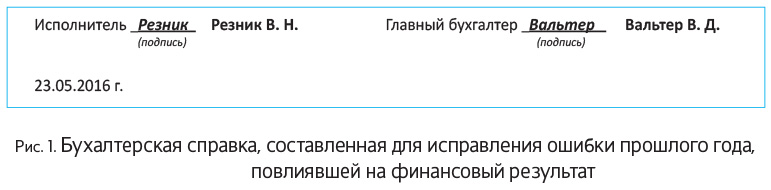

В первом примере речь шла о том, что предприятие не отразило в доходах безвозмездно полученные товары на сумму 20000 грн. и, соответственно, занизило налог на прибыль на 3600 грн. В этом случае бухсправка составляется так, как показано на рис. 1.

Во втором примере шла речь о том, что канцелярские приборы стоимостью 7000 грн. были отнесены к товарам вместо МНМА. Бухсправка будет составлена так, как показано на рис. 2.

Подробнее о нюансах составления бухгалтерской справки вы можете прочитать в «Налоги и бухгалтерский учет», 2014, № 34, с. 16.

Опоздали первичные документы — ошибка?!

Азбучной истиной является то, что основанием для бухгалтерского учета хозяйственных операций являются первичные документы ( ч. 1 ст. 9 Закона о бухучете). Без первичных документов в бухучете никакие хозяйственные операции не отражаются. Соответственно, если первичных документов нет — нет и оснований осуществлять любые бухгалтерские проводки и отражать результаты по этим проводкам в финансовой отчетности.

Но достаточно часто происходит так, что первичные документы есть, но они своевременно не получены от контрагента. Следовательно, имеем ситуацию, в которой на дату осуществления хозяйственной операции нет первичных документов, на основании которых должна была бы быть отражена хозяйственная операция.

Что делать в этом случае? Отражать хозяйственную операцию в периоде, когда фактически получены первичные документы? Или ничего не отражать, а на дату поступления запоздалой «первички» проводить исправление ошибки прошлого периода (когда должна была бы быть отражена операция)?

Совсем недавно Минфин ошарашил нас либеральным ответом на эти вопросы. Согласно минфиновскому выводу, в том случае, когда первичные документы опоздали (отсутствуют на момент составления финансовой отчетности), хозяйственная операция отражается на основании бухгалтерской справки или другого подобного документа. При этом Минфин отдельно отмечает: такую ситуацию нельзя рассматривать как изменение учетных оценок в понимании П(С)БУ 6 (см. письмо Минфина от 22.04.2016 г. №31-11410-06-5/11705, подробный наш комментарий к указанному письму читайте в «Налоги и бухгалтерский учет», 2016, № 35-36, с. 3).

Более того, Минфин отмечает то, что даже когда запоздавшие первичные документы поступят, корректировать показатели предыдущих периодов не нужно (кроме случая, если расхождение является существенным). Отражать разницу, по мнению Минфина, нужно в отчетном периоде. То есть об исправлении бухучетной ошибки в привычном нам понимании слова здесь вообще не идет речи.

Конечно, такое мнение Минфина радует, но оно уж слишком либеральное. По крайней мере, до тех пор, пока станет известным мнение налоговиков. О нашей позиции читайте в «Налоги и бухгалтерский учет», 2016, № 33, с. 39.

Исправлена финансовая отчетность — в налоговую?

Согласно общему правилу плательщик налога на прибыль вместе с соответствующей «прибыльной» декларацией подает квартальную или годовую финансовую отчетность в порядке, предусмотренном для подачи декларации ( п. 46.2 НКУ).

А теперь предположим, что вместе с «прибыльной» декларацией подана ошибочная финансовая отчетность. Объект обложения налогом на прибыль формируется на основании бухучетного финрезультата ( п.п. 134.1.1 НКУ). Поэтому ошибки в финансовой отчетности, вероятно, повлекут необходимость подавать уточняющий расчет в порядке, предусмотренном п. 50.1 НКУ.

Но нужно ли после исправления ошибок подавать в налоговые органы исправленную финансовую отчетность? Налоговики отвечают на этот вопрос в специальной консультации из БЗ, подкатегория 102.23.02. Они отмечают: исправление ошибок, допущенных в финансовой отчетности, должно осуществляться с одновременной корректировкой налоговой отчетности. Если показатели финансовой отчетности, которая была подана с декларацией за уточняемые отчетные (налоговые) периоды, не подлежат исправлению, то такая финансовая отчетность вместе с отчетной новой или с уточняющей декларацией повторно не подается.

Другими словами, «исправленную» финансовую отчетность нужно подавать в том случае, если ошибка влияет как на «бухгалтерские», так и на «налоговые» показатели. Такая ситуация возможна тогда, когда в финансовой отчетности не учтена или же ошибочно отражена определенная операция и это повлияло на финрезультат (на основании которого будет определяться налогооблагаемая прибыль). Если же «налоговая» ошибка на «бухгалтерские» показатели не влияет (например, идет речь о сугубо механической ошибке при составлении декларации или при исчислении разниц) — повторно финансовую отчетность налоговикам подавать не нужно.

А если ошибка влияет на бухгалтерские показатели, но при этом не изменяет бухучетный финрезультат? Например, когда исправление ошибки требует исправить суммы остатков по счетам определенных активов, но финансовый результат при этом остается неизменным. По нашему мнению, и в этом случае повторно подавать финансовую отчетность в налоговые органы не нужно. Достаточно при подаче следующей финотчетности привести в ней сравнительную информацию уже с учетом исправленных ошибок. Но налоговики могут считать иначе и требовать, чтобы финотчетность подавалась повторно сразу — вместе с уточняющим расчетом.

Обратите внимание: все это касается исключительно случаев, когда исправляется финансовая отчетность прошлых лет. Если же исправляется финансовая отчетность текущего года, считаем, что вопрос о том, нужно ли повторно подавать такую отчетность налоговикам, не стоит. В этом случае финансовая отчетность в налоговую не подается (не составляется).

И наконец отметьте: для бухучетных ошибок нет срока давности. Вы можете убедиться в этом сами, заглянув в пп. 4, 5 П(С)БУ 6 и в п. 9 Методрекомендаций № 356. Там идет речь просто об исправлении ошибок, допущенных в предыдущих годах. А об ограничении сроками давности нет ни единого слова. Следовательно, не спешим «забывать» о старых ошибках!

На этом завершаем наши рассуждения по исправлению ошибок в бухгалтерском учете. Пусть у вас все будет «в ажуре»! ☺

выводы

- Ошибки прошлых периодов в отчетном периоде исправляются путем корректировки сальдо по счету 44 (нераспределенная прибыль).

- Ошибки отчетного периода исправляются методом «красное сторно» или методом дополнительных бухгалтерских проводок.

- Исправлять путем ретроспективного перерасчета следует только существенные ошибки или же ошибки, совершенные умышленно, чтобы достичь «нужного» финансового положения.

- Если исправление ошибок в декларации по налогу на прибыль изменяет показатели финотчетности, поданной с такой декларацией, то вместе с уточняющим расчетом подается исправленная финансовая отчетность.