Показатели, отражаемые в графах 2, 3, 6, 7 раздела Б НН, являются обязательными реквизитами, а значит, ошибки в них могут быть предметом претензий налоговиков. И если с помощью последнего абзаца п. 201.10 НКУ можно отбиться от проблем с ошибками в количестве и цене поставки, то с ошибкой в коде УКТ ВЭД и номенклатуре поддержку придется искать разве что в суде, и то успех никто не гарантирует (подробнее см. с. 3). Поэтому если вы не относитесь к сутягам — попросите поставщика исправить ошибку.

Сделать это несложно. Согласно Порядку № 1307 такие ошибки исправляются через РК, который, как и при исправлении других ошибок, составляется по дате их выявления. В нем указываются данные поставщика и покупателя. Сама ошибка исправляется в разделе Б: неправильная запись указывается так же, как она была отражена в НН, но со знаком «-» (скажем, в количестве), а ниже заносится правильная запись без знака. В результате ни сумма компенсации, ни сумма НДС не изменятся (раздел А будет пустой), а номенклатура (или другой из перечисленных реквизитов) будет исправлена.

Если ошибка была допущена в количестве, то допустим вариант исправления на разницу: вносится только одна запись со знаком «-» (в случае завышения количества в НН) или без знака (в случае занижения количества в НН). Такой вариант предлагали налоговики в консультации в категории 107.17 БЗ (действовала до 01.04.2016 г., но принцип измениться не должен).

Несколько слов об исправлении гр. 8 «Код ставки». Этот реквизит не назван обязательным, но ошибка в нем автоматически приведет к ошибке в сумме НДС, а это уже чревато (обязательный реквизит). Считаем, что исправлять такую ошибку следует по такому же принципу. Другое дело, что в результате исправления появится увеличение/уменьшение суммы НДС, а значит, нужно корректировать и декларацию по НДС того периода, в котором такая НН была отражена.

Отдельный вопрос — заполнение гр. 1 РК «№ з/п рядка податкової накладної, що коригується». Старая форма НН (действовавшая до 01.04.2016 г.) такой графы она не содержала. Поэтому, исправляя ее сейчас через РК, в гр. 1 записать нечего.

Налоговики предлагают оставлять эту графу пустой (категория 101.07 БЗ)

Насколько нам известно, проблем с регистрацией таких РК нет (см. «Налоги и бухгалтерский учет», 2016, № 45, с. 4).

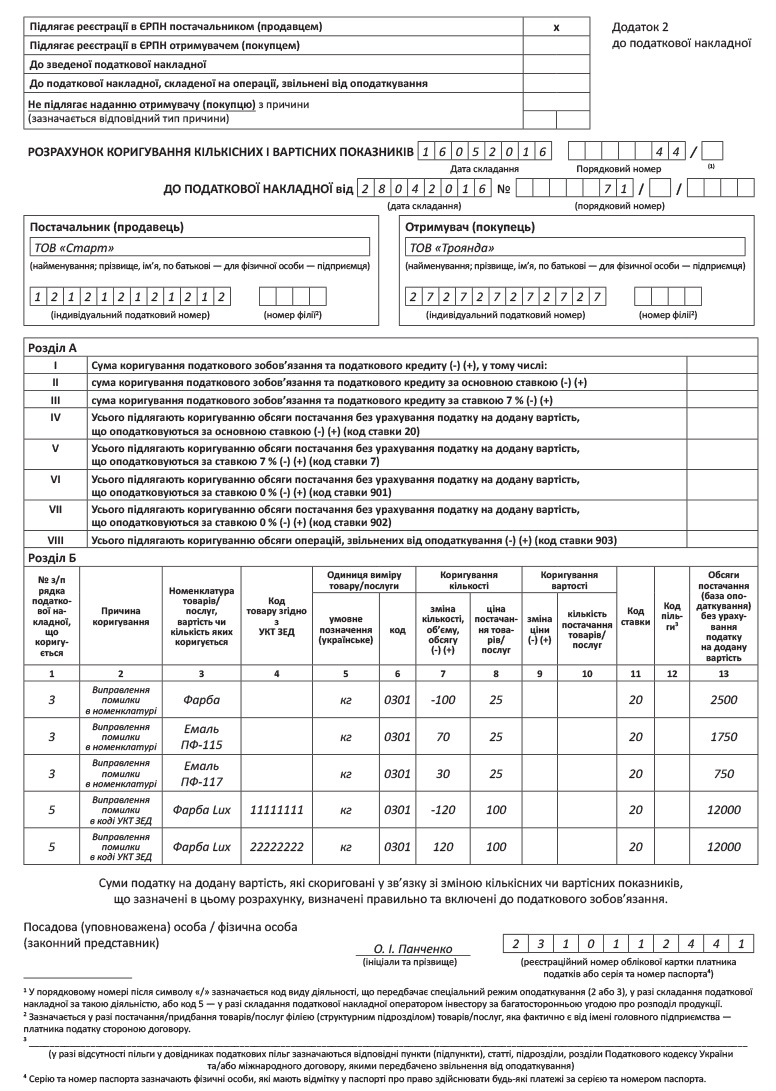

Но, как показывает практика, проблемы могут быть и с новой НН. Если вместо одной позиции в номенклатуре нужно записать две (или больше), возникает вопрос — какой номер присвоить второй записи (и всем последующим)? Например, вместо ошибочно указанного в НН «Фарба» нужно внести две записи: «Емаль ПФ-115» и «Емаль ПФ-117». Логично предположить, что поскольку РК фактически будет дополнять ошибочную НН, то вторая запись должна вноситься с новым номером. Однако насколько нам известно, зарегистрировать РК с номером записи, не фигурирующем в НН, невозможно. Поэтому предлагаем вносить вторую запись (и последующие) с одним и тем же номером, — с тем, с которым ошибочная запись была указана в НН (подробнее см. «Налоги и бухгалтерский учет», 2016, № 41, с. 33).

По такому же принципу можно исправлять и необязательные реквизиты раздела Б, если на то есть желание.

Что касается отражения такого РК в декларации, то здесь все как обычно: у поставщика он никак не отражается, а покупатель сможет отразить НК только по дате выписки РК (при своевременной его регистрации) или по дате регистрации (если РК зарегистрирован с нарушением 15-дневного срока). Основанием для увеличения НК будет ошибочная НН и исправляющий РК к ней. А теперь проиллюстрируем, как исправляются ошибки в номенклатуре и коде УКТ ВЭД.