Ситуация, когда поставщик ошибочно расценивает налогооблагаемую поставку товаров (работ, услуг) как льготную, может, и не совсем обыденная, но, к сожалению, и не редкость. При этом НН, выписанная в таком случае с отметкой «Без ПДВ», будет считаться составленной с ошибкой. Поэтому, как только вы обнаружили свою оплошность — поспешите ее исправить. А как это сделать, мы сейчас расскажем на примере.

Пример. В апреле 2016 года предприятие — плательщик НДС реализовало партию книг зарубежного производства общей стоимостью 12000 грн. (без НДС), стоимость одной книги — 120 грн. (без НДС). При этом бухгалтер ошибочно применила к этой операции льготу, предусмотренную п.п. 197.1.25 НКУ. В результате НН на такую поставку была оформлена и зарегистрирована с ошибкой (в левой верхней части НН сделана пометка «Без НДС», налоговые обязательства по НДС не начислены). В июне этого же года бухгалтер обнаружила свою ошибку. Стороны договора заключили допсоглашение к договору поставки, по условиям которого общая сумма поставки составила те же 12000 грн., но уже с НДС 20 % — 2000 грн.

Первое, что нужно сделать бухгалтеру на пути исправления своей ошибки — выписать РК к той НН, в которой операция была показана как необлагаемая. И тут возникает два важных вопроса:

1) можно ли в этом случае обойтись одним РК?

2) кто регистрирует РК в ЕРНН?

Первый вопрос вызван требованиями п. 17 Порядка № 1307, согласно которому для налогооблагаемых и освобожденных от налогообложения операций составляют отдельные НН. Думаем, что аналогичное требование применимо и к РК. А значит, считаем не совсем правильным показывать в одном РК две записи: одну — со ставкой 20 %, а другую — без НДС. С учетом этого, предлагаем в нашем случае составить два РК.

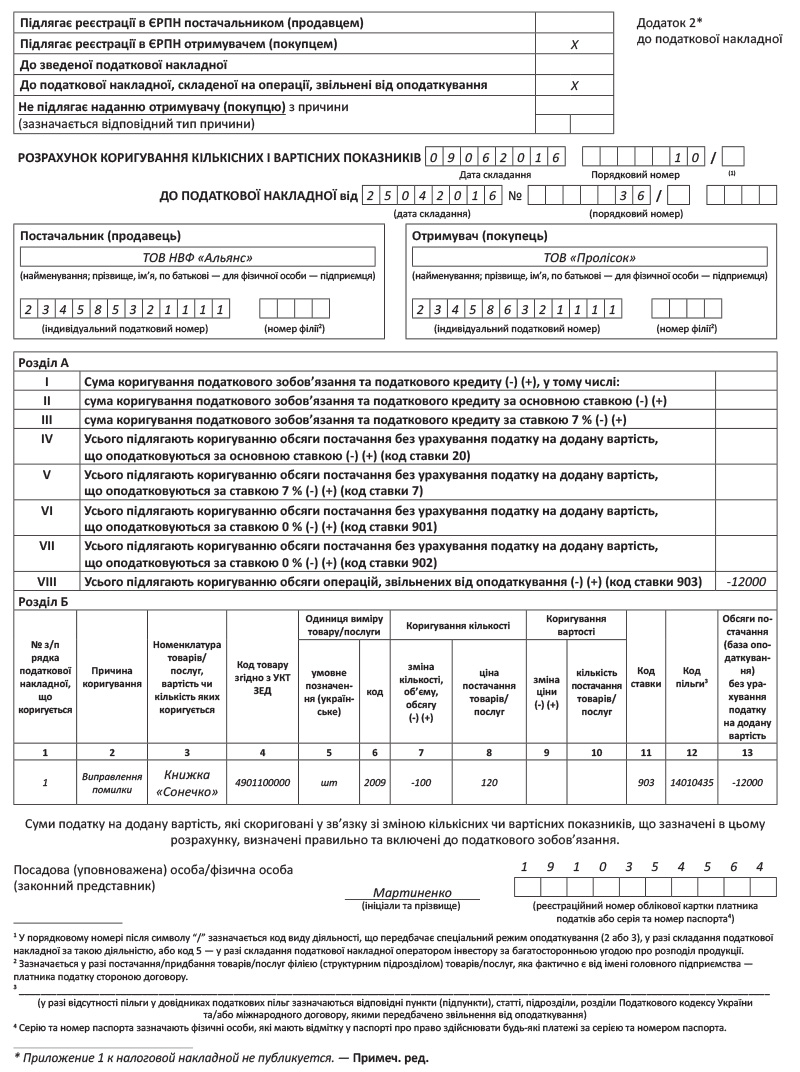

Первым РК вы исключаете из ЕРНН объем ошибочной поставки книжной продукции, который не был обложен НДС.

Пример заполнения такого РК см. на с. 32.

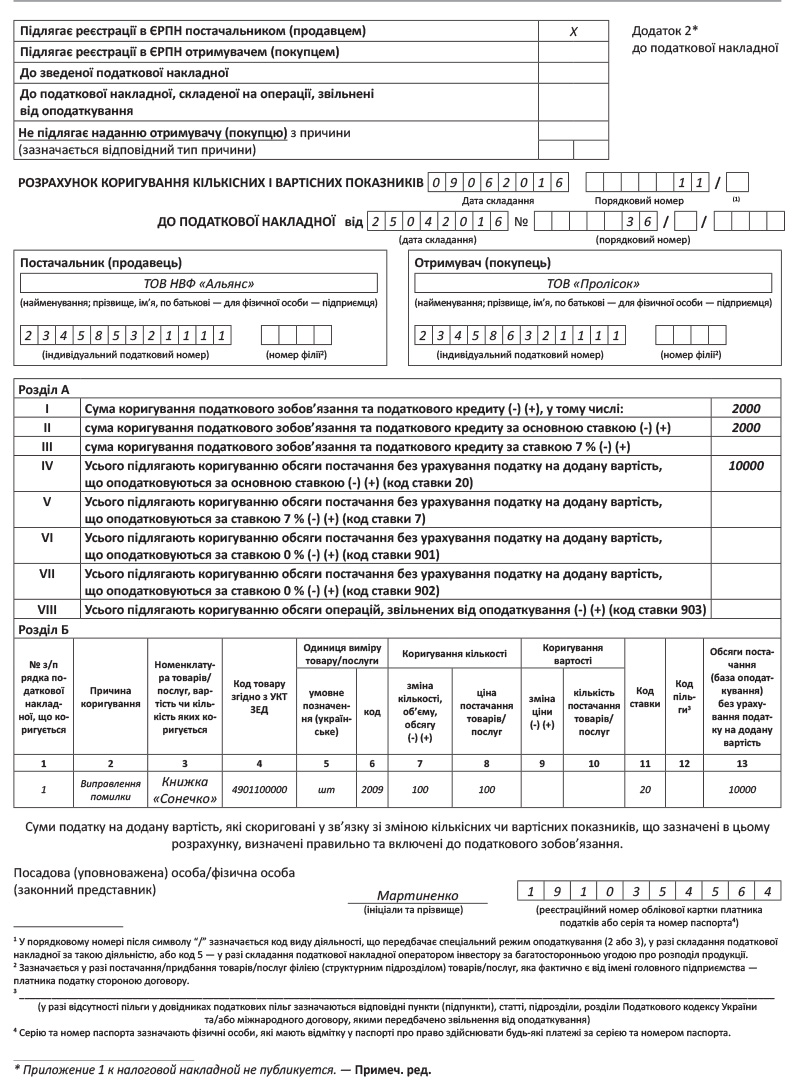

Вторым РК вы вносите в ЕРНН верную информацию относительно поставки, а также о правильной сумме начисленного НДС по основной ставке 20 % (см. 33).

Оба РК должны быть составлены на дату обнаружения ошибки, т. е. в графе «Дата складання» указываете текущую дату выявления ошибки (дату оформления допсоглашения к договору).

Справедливости ради заметим, что в обратной ситуации (когда ошибка предприятия состоит в начислении НДС при поставке льготных товаров) налоговики все же рекомендуют выписывать один РК (см. письмо ГФСУ от 29.02.2016 г. № 4439/6/99-99-19-03-02-15), в котором двумя строками показать объем налогооблагаемой поставки (со знаком «-») и объем льготной поставки (со знаком «+»). Регистрировать такой РК контролеры предлагают покупателю. Мы же и в том, и в другом случае рекомендуем не полениться и оформить два РК, дабы не нарушать требования Порядка № 1307 (см. также «Налоги и бухгалтерский учет», 2016, № 31, с. 35).

Кроме того, существует еще один, альтернативный способ исправления такой ошибки. Он состоит в том, что для начала следует выписать «уменьшающий» РК, которым исключить из ЕРНН ошибочный льготный объем поставки. Уже после этого нужно выписать новую, правильную НН, в которой показать информацию о налогооблагаемой поставке.

Учтите! При применении второго способа самоисправления новую НН, в отличие от РК, оформляют не текущей датой, а датой поставки. А это значит, что такой способ хорош в том случае, если ошибка выявлена до истечения установленного 15-дневного срока регистрации НН в ЕРНН. В противном случае его применение чревато штрафом за несвоевременную регистрацию НН.

Не менее важно правильно зарегистрировать оформленные РК в ЕРНН. Напомним, согласно п. 192.1 НКУ РК в ЕРНН регистрируют:

— поставщик — если предусмотрено увеличение суммы компенсации стоимости товаров (работ, услуг) в пользу поставщика или если корректировка количественных и стоимостных показателей в итоге не изменяет сумму компенсации;

— покупатель — если предусмотрено уменьшение суммы компенсации стоимости товаров (работ, услуг) в пользу поставщика.

В нашем случае первый РК будет «уменьшающим», поэтому регистрировать его должен покупатель. Второй РК — «увеличивающий» — предприятие-поставщик регистрирует в ЕРНН самостоятельно.

И, конечно же, в случае с такой ошибкой исправлять придется не только НН. Занижение НДС-обязательств в результате ошибки придется показать и в НДС-отчетности. Причем, если ошибка совершена и выявлена в одном отчетном периоде, то корректировку показываем развернуто: льготную поставку показываем в строке 5 НДС-декларации и приложении Д6, а корректировку — в строке 7 и приложении Д1.

Если же периоды совершения ошибки и ее исправления разные, тогда не обойтись без подачи уточняющего расчета и уплаты штрафных санкций по НДС. Подробнее о «самоисправлении» по НДС путем подачи УР см. «Налоги и бухгалтерский учет», 2016, № 28.

выводы

- Для исправления НН, выписанной на льготную вместо налогооблагаемой поставки, рекомендуем составить два РК: первый — исключает из ЕРНН объем льготной поставки, а второй — вносит верную информацию о налогооблагаемой поставке.

- Первый РК — «уменьшающий» — в ЕРНН регистрирует покупатель, а второй — «увеличивающий» — поставщик.

- Если ошибка совершена и выявлена в разных отчетных периодах, то она ведет к искажению показателей НДС-декларации, поданной за ошибочный период, а значит, для ее исправления придется подавать УР.