Ситуація, коли постачальник помилково розцінює оподатковуване постачання товарів (робіт, послуг) як пільгове, може, й не зовсім буденна, але, на жаль, і не рідкість. При цьому ПН, виписана у такому випадку з відміткою «Без ПДВ», вважатиметься складеною з помилкою. Тому тільки-но ви виявили свою помилку — поспішіть її виправити. А як це зробити, ми зараз покажемо на прикладі.

Приклад. У квітні 2016 року підприємство-платник ПДВ реалізувало партію книг зарубіжного виробництва загальною вартістю 12000 грн. (без ПДВ), вартість однієї книги — 120 грн. (без ПДВ). При цьому бухгалтер помилково застосувала до цієї операції пільгу, передбачену п.п. 197.1.25 ПКУ. В результаті ПН на таке постачання було оформлено і зареєстровано з помилкою (у лівій верхній частині ПН зроблено позначку «Без ПДВ», податкові зобов’язання з ПДВ не нараховано). У червні цього ж року бухгалтер виявила свою помилку. Сторони договору уклали додаткову угоду до договору постачання, за умовами якої загальна сума постачання склала ті ж 12000 грн., але вже з ПДВ 20 % — 2000 грн.

Перше, що потрібно зробити бухгалтеру на шляху виправлення своєї помилки, — виписати РК до тієї ПН, в якій операцію було показано як неоподатковувану. І тут виникає два важливі запитання:

1) чи можна в цьому випадку обійтися одним РК?

2) хто має реєструвати РК в ЄРПН?

Перше запитання викликане вимогами п. 17 Порядку № 1307, згідно з яким для оподатковуваних та звільнених від оподаткування операцій складають окремі ПН. Вважаємо, що аналогічну вимогу треба застосувати і до РК. А значить, вважаємо не зовсім правильним показувати в одному РК два записи: один із ставкою 20 %, а другий без ПДВ. Враховуючи це, пропонуємо в нашому випадку скласти два РК.

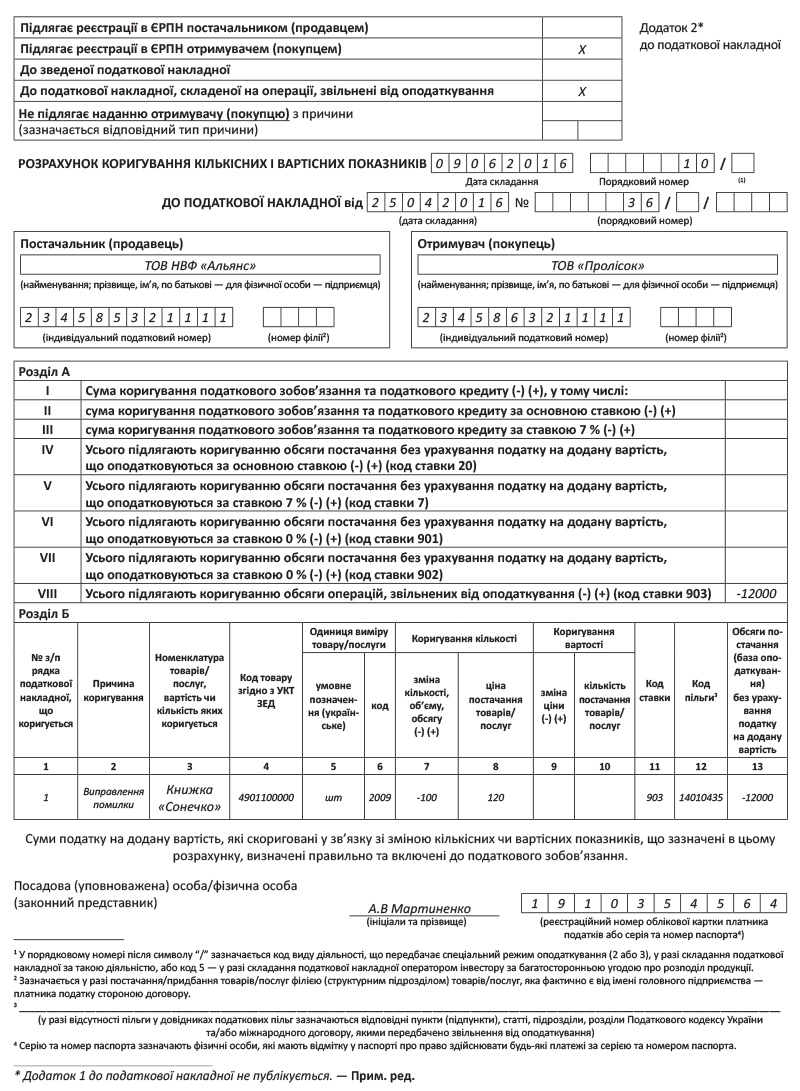

Першим РК ви виключаєте з ЄРПН обсяг помилкового постачання книжкової продукції, який не було обкладено ПДВ.

Приклад заповнення цього РК див. на с. 32.

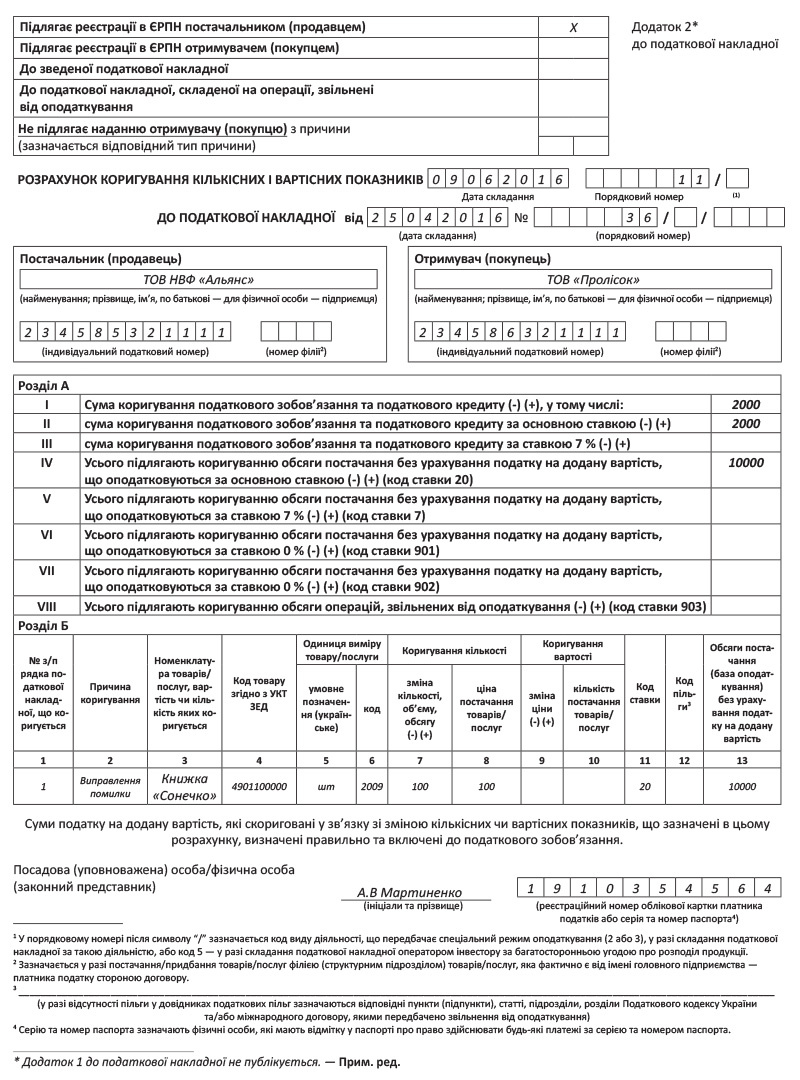

Другим РК ви вносите до ЄРПН правильну інформацію щодо постачання, а також про правильну суму нарахованого ПДВ за основною ставкою 20 % (див. с. 33).

Обидва РК мають бути складені на дату виявлення помилки, тобту у графі «Дата складання» зазначаєте поточну дату виявлення помилки (дату оформлення додаткової угоди до договору).

Заради правди зауважимо, що в протилежній ситуації (коли помилка підприємства полягає в нарахуванні ПДВ при постачанні пільгових товарів) податківці все ж рекомендують виписувати один РК (див. лист ДФСУ від 29.02.2016 р. № 4439/6/99-99-19-03-02-15), в якому двома рядками показати обсяг оподатковуваного постачання (зі знаком «-») та обсяг пільгового постачання (зі знаком «+»). Реєструвати такий РК контролери пропонують покупцю. Ми ж в обох випадках рекомендуємо не полінуватися і оформити 2 РК, щоб не порушувати вимоги Порядку № 1307 (див. також «Податки та бухгалтерський облік», 2016, № 31, с. 35).

Крім того, існує ще один альтернативний спосіб виправлення такої помилки. Він полягає в тому, що спершу слід виписати «зменшуючий» РК, яким виключити з ЄРПН помилковий пільговий обсяг постачання. Вже після цього потрібно виписати нову правильну ПН, в якій показати інформацію про оподатковане постачання.

Будьте уважні! У разі застосування другого способу самовиправлення нові ПН, на відміну від РК, оформляють не поточною датою, а датою постачання. А це означає, що такий спосіб хороший у тому випадку, якщо помилку виявлено до закінчення встановленого 15-денного терміну реєстрації ПН в ЄРПН. Інакше його застосування обернеться штрафом за несвоєчасну реєстрацію ПН.

Не менш важливо правильно зареєструвати оформлені РК в ЄРПН. Нагадаємо, згідно з п. 192.1 ПКУ РК в ЄРПН реєструють:

— постачальник — якщо передбачено збільшення суми компенсації вартості товарів (робіт, послуг) на користь постачальника або якщо коригування кількісних та вартісних показників у підсумку не змінює суму компенсації;

— покупець — якщо передбачено зменшення суми компенсації вартості товарів (робіт, послуг) на користь постачальника.

У нашому випадку перший РК буде «зменшуючим», тому реєструвати його повинен покупець. Другий РК — «збільшуючий» — підприємство-постачальник реєструє в ЄРПН самостійно.

І, звичайно ж, у випадку з такою помилкою виправляти доведеться не лише ПН. Заниження ПДВ-зобов’язань у результаті помилки доведеться показати і в ПДВ-звітності. Причому якщо помилку зроблено і виявлено в одному звітному періоді, то коригування показуємо розгорнуто: пільгове постачання показуємо в рядку 5 ПДВ-декларації та додатку Д6, а коригування — у рядку 7 та додатку Д1.

Якщо ж періоди, коли допущено помилку і виправлено її, різні, тоді не обійтися без подання уточнюючого розрахунку та сплати штрафних санкцій за ПДВ. Детальніше про «самовиправлення» з ПДВ шляхом подання УР див. «Податки та бухгалтерський облік», 2016, № 28.

висновки

- Для виправлення ПН, виписаної на пільгове замість оподатковуваного постачання, рекомендуємо скласти два РК: перший — виключає з ЄРПН обсяг пільгового постачання, а другий — вносить правильну інформацію про оподатковуване постачання.

- Перший РК — «зменшуючий» — в ЄРПН реєструє покупець, а другий — «збільшуючий» — постачальник.

- Якщо помилку допущено і виявлено в різних звітних періодах, то вона веде до викривлення показників ПДВ-декларації, поданої за помилковий період, а отже, для її виправлення доведеться подавати УР.