3.1. Оплата работы в сверхурочное время

Частью 1 ст. 50 КЗоТ регламентировано, что нормальная продолжительность рабочего времени не может превышать 40 часов в неделю.

Эта норма не может быть увеличена ни коллективными, ни трудовыми договорами (в том числе контрактами)

При этом продолжительность ежедневной работы (смены) при 5-дневной рабочей неделе определяется правилами внутреннего трудового распорядка или графиками сменности, которые утверждает работодатель по согласованию с выборным органом первичной профсоюзной организации (профсоюзным представителем) предприятия с соблюдением установленной продолжительности рабочей недели.

Для 6-дневной рабочей недели* продолжительность ежедневной работы при недельной норме 40 часов не может превышать 7 часов ( ст. 52 КЗоТ). Накануне выходного дня продолжительность рабочего дня не должна быть более 5 часов ( ч. 2 ст. 53 КЗоТ).

* Возможность установления 6-дневной рабочей недели с одним выходным днем на предприятиях, где по характеру производства и условиям работы введение 5-дневной рабочей недели нецелесообразно, прописана в ч. 2 ст. 52 КЗоТ.

Какую же работу считают сверхурочной? Статья 62 КЗоТ сверхурочной определяет работу сверх установленной продолжительности рабочего дня. Таким образом, если на предприятии установлен 8-часовой рабочий день, то привлекать работников к выполнению работ сверх указанной продолжительности возможно только в порядке, предусмотренном законодательством для привлечения к сверхурочным работам.

Сверхурочной будет считаться также работа сверх установленной ст. 53 КЗоТ сокращенной продолжительности рабочего дня накануне праздничных и нерабочих дней. Напомним: накануне праздничных и нерабочих дней, установленных ст. 73 КЗоТ, продолжительность работы сокращается на один час для всех работников, кроме указанных в ст. 51 этого Кодекса (т. е. кроме работников, которым уже установлена сокращенная продолжительность рабочего дня).

Обратите внимание: сверхурочной можно назвать только работу, которая выполняется по инициативе работодателя.

Если работник работает больше установленной продолжительности рабочего времени по собственной инициативе, такая работа не является сверхурочной

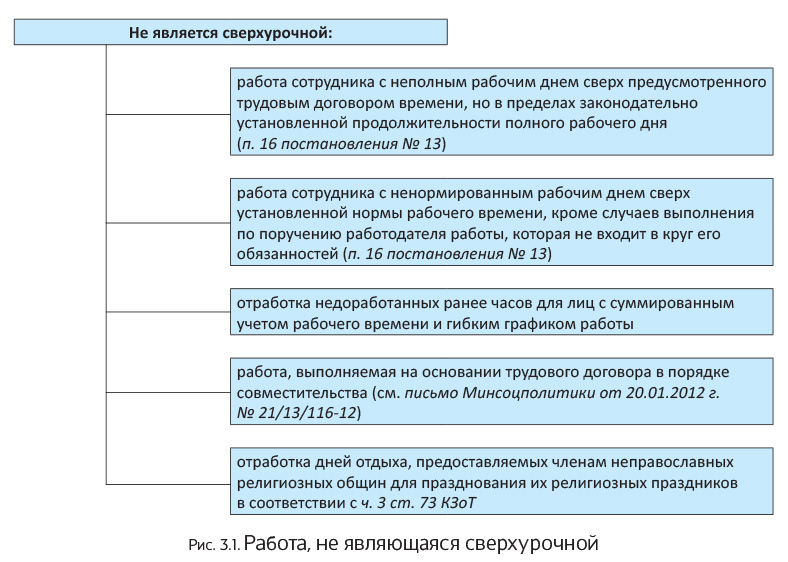

В каких еще случаях работа не считается сверхурочной, см. ниже на рис. 3.1.

Как правило, сверхурочные работы не допускаются. Однако в качестве исключения возможно привлечение работников к выполнению сверхурочных работ по инициативе руководителя в таких случаях ( ч. 3 ст. 62 КЗоТ):

— при проведении работ, необходимых для обороны страны, а также для предотвращения общественного или стихийного бедствия, производственной аварии и немедленного устранения их последствий;

— при проведении общественно необходимых работ по водоснабжению, газоснабжению, отоплению, освещению, канализации, транспорту, связи — для устранения случайных или неожиданных обстоятельств, которые нарушают их правильное функционирование;

— при необходимости закончить начатую работу, которая вследствие непредвиденных обстоятельств или случайной задержки по техническим условиям производства не могла быть закончена в нормальное рабочее время, если ее прекращение может привести к порче или гибели государственного либо общественного имущества;

— в случае необходимости неотложного ремонта машин, станков или другого оборудования, когда их неисправность вызывает прекращение работ для значительного количества трудящихся;

— при необходимости выполнения погрузочно-разгрузочных работ с целью недопущения или устранения простоя подвижного состава или скопления грузов в пунктах отправления и назначения;

— для продолжения работы при неявке сменяющего работника, если работа не допускает перерыва (в этих случаях работодатель обязан немедленно принять меры к замене сменщика другим работником).

Однако есть категории работников, которых запрещено привлекать к сверхурочным работам при любых обстоятельствах. Они перечислены в ст. 63, 176 и 1861 КЗоТ. Кроме того, отдельные категории работников можно привлекать к сверхурочным работам только с их согласия. Подробно об этих ограничениях см. в спецвыпуске «Налоги и бухгалтерский учет», 2014, № 77, с. 55.

Сверхурочные работы проводят с разрешения выборного органа первичной профсоюзной организации (профсоюзного представителя) предприятия

На это указывает ст. 64 КЗоТ.

Как правильно оформить документы для привлечения работников к сверхурочным работам, вы можете узнать из спецвыпуска «Налоги и бухгалтерский учет», 2015, № 7, с. 71.

Имейте в виду: сверхурочные работы каждого работника не должны превышать 4 часов в течение двух дней подряд и 120 часов в год. С целью соблюдения этого ограничения работодатель обязан вести учет сверхурочных работ отдельно по каждому работнику ( ст. 65 КЗоТ).

Согласно требованиям ст. 106 КЗоТ работу в сверхурочное время оплачивают следующим образом:

— при почасовой оплате труда — в двойном размере часовой ставки;

— при сдельной системе оплаты труда за все отработанные сверхурочные часы выплачивают доплату в размере 100 % тарифной ставки работника соответствующей квалификации, оплата труда которого осуществляется по почасовой системе.

В аналогичном порядке как сверхурочные оплачивают все часы, отработанные сверх нормальной продолжительности рабочего времени в учетном периоде, при суммированном учете, установленном согласно ст. 61 КЗоТ.

Имейте в виду: компенсация сверхурочных работ путем предоставления отгула не допускается.

Таким образом, при поденном учете рабочего времени каждый час работы сверх установленной правилами внутреннего трудового распорядка или графиком сменности продолжительности рабочего дня (смены) подлежит дополнительной оплате.

Для пущей ясности рассмотрим пример.

Пример 3.1. В течение мая 2016 года работник привлекался к сверхурочным работам дважды по 2 часа в день (всего 4 часа в месяц). Часовая тарифная ставка работника составляет 21,00 грн./ч.

На основе приведенных данных рассчитаем доплату за сверхурочную работу в мае 2016 года:

4 ч х 21,00 грн./ч х 2 = 168,00 грн.

Заметьте: если оплату труда работников осуществляют исходя из установленного месячного оклада, при оплате сверхурочных работ часовую тарифную ставку определяют расчетным путем. Для этого месячный оклад работника делят на нормальное количество рабочих часов в текущем месяце. Покажем такой расчет на примере.

Пример 3.2. В течение мая 2016 года работник привлекался к сверхурочным работам дважды по 2 часа в день (всего 4 часа в месяц). Оклад работника составляет 3648,00 грн. Норма рабочего времени, установленная по предприятию в мае 2016 года, — 152 часа.

Определим часовую тарифную ставку:

3648,00 грн. : 152 ч = 24,00 грн./ч.

Рассчитаем сумму доплаты за сверхурочную работу:

4 ч х 24,00 грн./ч х 2 = 192,00 грн.

Таким образом, сумма заработной платы за май 2016 года составляет:

3648,00 грн. + 192,00 грн. = 3840,00 грн.

При суммированном учете рабочего времени определение количества сверхнормативных часов осуществляют в конце учетного периода

Напомним: суммированный учет рабочего времени вводят в случаях, когда не может быть соблюдена установленная для той или иной категории работников ежедневная или еженедельная продолжительность рабочего времени. При этом общая сумма часов работы за учетный период (декаду, месяц, квартал, полугодие, год) не должна превышать норму рабочего времени в учетном периоде, установленную ст. 50 и 51 КЗоТ.

Не является сверхурочной работа сверх нормы рабочего времени, предусмотренного графиком, в отдельные дни, недели, месяцы учетного периода при сохранении нормы рабочего времени за учетный период. Переработка, возникающая в отдельные дни при суммированном учете, может быть компенсирована дополнительными днями отдыха или соответствующим уменьшением продолжительности работы в другие дни учетного периода.

Общее количество сверхурочных часов за учетный период при суммированном учете определяют как разницу между фактически отработанным временем (по табелю учета использования рабочего времени) и нормой рабочих часов за этот период.

Если работник в течение учетного периода по каким-либо причинам (отпуск, болезнь и т. п.) не работал в дни, которые определены для него графиком как рабочие, норму рабочего времени для расчета сверхурочных часов определяют следующим образом. За каждый рабочий по графику день, когда работник отсутствовал по уважительной причине, норму рабочего времени в учетном периоде уменьшают на количество часов, которые соответствуют продолжительности работы в этот день.

Временная нетрудоспособность или выполнение работником государственных и общественных обязанностей в дни, которые по графику работы являются для него выходными, не уменьшают норму рабочего времени.

Порядок расчета доплаты за сверхурочную работу при суммированном учете рабочего времени рассмотрим на примере.

Пример 3.3. Для работника предприятия установлен суммированный учет рабочего времени. Учетным периодом является календарный месяц.

Норма рабочего времени, установленная на май 2016 года, — 152 часа.

В мае 2016 года работник отработал 130 часов. При этом с 17 по 20 мая 2016 года работник находился на больничном. На этот период по графику работы приходится 4 рабочих дня по 8 часов. Таким образом, работник отсутствовал на работе 32 часа (4 дн. х 8 ч).

Часовая тарифная ставка составляет 18,00 грн./ч.

На основании данных примера нормальная продолжительность рабочего времени, которую работник обязан отработать в мае с учетом болезни, составляет:

152 ч - 32 ч = 120 ч.

Количество отработанных сверхурочных часов определяем так:

130 ч - 120 ч = 10 ч.

Доплата за сверхурочную работу в мае 2016 года составляет:

10 ч х 18,00 грн./ч х 2 = 360,00 грн.

Обратите внимание: при подсчете сверхурочных часов работу в праздничные и нерабочие дни, проведенную сверх установленной на предприятии нормы рабочего времени, за учетный период не учитывают, поскольку она уже оплачена в двойном размере (п. 11 Методрекомендаций № 138). При этом часы, которые были в учетном периоде отработаны в праздничные дни по графику работы, исключать из количества сверхурочных не нужно, поскольку это был обычный рабочий день по графику выхода на работу (см. письмо Минсоцполитики от 17.02.2012 г. № 51/13/116-12).

3.2. Оплата работы в выходные, праздничные и нерабочие дни

Выходные для каждого трудящегося, конечно, — святое. Однако иногда производственная необходимость вынуждает работников выходить на работу в выходные, а также в праздничные и нерабочие дни. Как оплатить такие дни работы, вы узнаете далее.

Прежде всего определим, какие дни считать выходными, а какие — праздничными и нерабочими.

Так, в соответствии со ст. 67 КЗоТ при 5-дневной рабочей неделе работникам предоставляют два выходных дня в неделю, а при 6-дневной рабочей неделе — один.

Общим выходным днем является воскресенье. Второй выходной день при 5-дневной рабочей неделе, если он не определен законодательством, устанавливается графиком работы предприятия, согласованным с выборным органом первичной профсоюзной организации (профсоюзным представителем) предприятия. Как правило, его предоставляют вместе с общим выходным днем (это может быть как суббота, так и понедельник).

Но есть и исключение из общего правила. Так, указанную выше «выходную» норму можно не применять:

— при суммированном учете рабочего времени ( ст. 61 КЗоТ);

— предприятиям, где в общий выходной день работа не может быть прервана в связи с необходимостью обслуживания населения (в магазинах, театрах, музеях, на предприятиях бытового обслуживания и т. д.). Выходные дни на таких предприятиях устанавливают местные советы ( ст. 68 КЗоТ);

— для непрерывно действующих предприятий, а также на погрузочно-разгрузочных работах, связанных с работой транспорта, где выходные дни предоставляют в разные дни недели поочередно каждой группе работников согласно графику сменности ( ст. 69 КЗоТ).

Таким образом, выходные дни — это дни, в которые работник предприятия не работает в соответствии с графиком работы предприятия (или графиком сменности).

А что такое праздничные и нерабочие дни? Под такими днями следует понимать дни, в течение которых работа не осуществляется на основании ст. 73 КЗоТ. В соответствии с этой статьей праздничными и нерабочими днями являются:

1 января — Новый год;

7 января — Рождество Христово;

8 марта — Международный женский день;

1 и 2 мая — День международной солидарности трудящихся;

9 мая — День победы над нацизмом во Второй мировой войне (День победы);

28 июня — День Конституции Украины;

24 августа — День независимости Украины;

14 октября — День защитника Украины;

один день (воскресенье) — Пасха (в 2016 году — 1 мая);

один день (воскресенье) — Троица (в 2016 году — 19 июня).

В случае если праздничный или нерабочий день совпадает с выходным, выходной день переносится на следующий день после праздничного или нерабочего ( ч. 3 ст. 67 КЗоТ)

Например, в 2016 году День международной солидарности трудящихся (1 мая) пришелся на воскресенье. Поэтому выходной был перенесен на следующий за праздничным рабочий день — 3 мая.

По общему правилу работа в установленные для работников выходные дни запрещена ( ч. 1 ст. 71 КЗоТ). Но из этого правила есть исключение. Так, с разрешения выборного органа первичной профсоюзной организации (профсоюзного представителя) работник может быть привлечен к работе в выходной день в таких исключительных случаях ( ч. 2 ст. 71 КЗоТ):

1) для предотвращения или ликвидации последствий стихийного бедствия, эпидемий, эпизоотий, производственных аварий и немедленного устранения их последствий;

2) для предотвращения несчастных случаев, которые ставят или могут поставить под угрозу жизнь либо нормальные жизненные условия людей, гибели или порчи имущества;

3) для выполнения неотложных, заранее не предусмотренных работ, от немедленного выполнения которых зависит в дальнейшем нормальная работа предприятия в целом или его отдельных подразделений;

4) для выполнения неотложных погрузочно-разгрузочных работ с целью предотвращения или устранения простоя подвижного состава или скопления грузов в пунктах отправления и назначения.

Однако имейте в виду: отдельные категории работников (например, беременных женщин, несовершеннолетних работников и т. п.) нельзя вызывать на работу в их выходной день независимо от сложившихся обстоятельств. Работодатель также должен учитывать нормы ч. 3 ст. 13 Закона № 3721, согласно которым привлечение к работе в выходные дни граждан преклонного возраста возможно только с их согласия и при условии, что это не противопоказано им по состоянию здоровья. Подробнее об этом вы можете прочесть в спецвыпуске «Налоги и бухгалтерский учет», 2014, № 77, с. 50.

В праздничные и нерабочие дни допускаются работы, прекращение которых невозможно в связи с производственно-техническими условиями (на непрерывно действующих предприятиях), а также работы, вызванные необходимостью обслуживания населения ( ст. 73 КЗоТ). Кроме того, привлечение работников к выполнению работ в такие дни возможно и в случаях, предусмотренных ст. 71 КЗоТ для работы в выходные дни.

Об оформлении документов, связанных с привлечением работников к работе в выходные и праздничные дни, вы можете узнать из спецвыпуска «Налоги и бухгалтерский учет», 2015, № 7, с. 67.

А теперь перейдем непосредственно к оплате труда за работу в выходные, праздничные и нерабочие дни. Для наглядности представим порядок оплаты таких дней в табл. 3.1.

Таблица 3.1. Оплата труда в выходные, праздничные и нерабочие дни

| Работа в выходные дни | Работа в праздничные и нерабочие дни |

| Компенсируется одним из способов, предусмотренных ч. 1 ст. 72 КЗоТ: 1) предоставлением другого дня отдыха (в этом случае работа в выходной день оплачивается в одинарном размере) или 2) в денежной форме в двойном размере согласно ст. 107 КЗоТ. Способ компенсации работы в выходной день определяется соглашением между работником и работодателем | Оплачивается в соответствии со ст. 107 КЗоТ. Оплату в указанном размере производят за часы, фактически отработанные в праздничные и нерабочие дни. По желанию работника, который работал в праздничный или нерабочий день, ему может быть предоставлен другой день отдыха*, который не оплачивается и является выходным днем |

| * Как указано в п. 16 постановления № 13, такой день отдыха предоставляют при условии, что работа в праздничный или нерабочий день осуществлялась сверх установленной месячной нормы рабочего времени. | |

Как вы видите, в обоих случаях упоминается ст. 107 КЗоТ, а значит, нужно вспомнить регламентированный ею порядок оплаты труда. Так, в соответствии с этой статьей оплату труда осуществляют:

1) сдельщикам — по двойным сдельным расценкам;

2) работникам, труд которых оплачивается по часовым или дневным ставкам, — в размере двойной часовой или дневной ставки;

3) работникам, получающим месячный оклад:

— в размере одинарной часовой или дневной ставки сверх оклада — если работа в праздничный или нерабочий день производилась в пределах месячной нормы рабочего времени;

— в размере двойной часовой или дневной ставки сверх оклада — если работа производилась сверх месячной нормы.

Обратите внимание:

при работе в выходной день оплату в повышенном размере согласно ст. 107 КЗоТ осуществляют только в том случае, если работнику не был предоставлен другой день отдыха

Если же такой день отдыха работнику предоставлен, оплату за работу в выходной день осуществляют в одинарном размере как за обычный рабочий день.

Рассмотрим пример расчета заработной платы при работе в выходной день.

Пример 3.4. Работник предприятия 21 мая 2016 года (день является выходным согласно графику работы предприятия) в связи с производственной необходимостью отработал 8 часов. Часовая ставка работника составляет 22,00 грн./ч. Месячная норма рабочего времени, установленная на предприятии, в мае 2016 года составила 152 часа.

Вариант 1. Другой день отдыха вместо отработанного 21 мая не предоставлялся. Всего работник отработал в мае 160 часов (в том числе 8 часов в выходной день).

Вариант 2. По согласованию с работодателем работнику был предоставлен другой день отдыха — 23 мая 2016 года. В результате в мае 2016 года отработано 152 часа.

При первом варианте зарплата работника за май 2016 года (включая оплату за работу в выходной день) составляет: 152 ч х 22,00 грн./ч + 8 ч х 22,00 грн./ч х 2 = 3696,00 грн.

Если имеет место второй вариант, оплату согласно ст. 107 КЗоТ не осуществляют. Отработанные 21 мая 2016 года часы оплачивают в общем порядке. Таким образом, заработная плата работника за май 2016 года составляет:

152 ч х 22,00 грн./ч = 3344,00 грн.

Что касается работы в праздничный или нерабочий день, установленный ст. 73 КЗоТ, то по желанию работника другой день отдыха предоставляется как дополнительная компенсация.

Оплату за работу в праздничный или нерабочий день в любом случае производят в повышенном размере, предусмотренном ст. 107 КЗоТ

Такое разъяснение можно увидеть в письме Минтруда от 29.12.2009 г. № 853/13/84-09.

Рассмотрим пример.

Пример 3.5. Работник предприятия 9 мая 2016 года (праздничный день) отработал 8 часов. Оклад работника составляет 3572,00 грн. Норма рабочего времени, установленная на предприятии, в мае 2016 года — 152 часа. Таким образом, часовая тарифная ставка составила 23,50 грн./ч (3572,00 грн. : 152 ч).

Вариант 1. В связи с привлечением к работе в праздничный день в мае 2016 года работником было отработано 160 часов (в том числе 8 часов в праздничный день).

Вариант 2. По желанию работника ему был предоставлен другой день отдыха — 16 мая 2016 года. В результате им фактически отработано 152 часа.

Вариант 1. Поскольку работа в праздничный день производилась сверх нормы рабочего времени, оплату за нее осуществляют в размере двойной часовой ставки за каждый час работы в праздничный день сверх оклада.

Таким образом, заработная плата работника за май 2016 года составляет:

3572,00 грн. + 8 ч х 23,50 грн./ч х 2 = 3948,00 грн.

Вариант 2. Поскольку работа в праздничный день осуществлялась в пределах нормы рабочего времени, оплату за нее производят в размере одинарной часовой ставки за каждый час работы в праздничный день сверх оклада.

Таким образом, заработная плата работника за май 2016 года составит:

3572,00 грн. + 8 ч х 23,50 грн./ч = 3760,00 грн.

И еще один важный момент. Помните: самовольный выход работника на работу в выходной или праздничный день не подлежит какой-либо компенсации.

3.3. Оплата труда при сокращенной продолжительности рабочего времени

Сокращенную продолжительность рабочего времени ст. 51 КЗоТ предписывает устанавливать для работников:

— в возрасте от 16 до 18 лет* — 36 часов в неделю;

— в возрасте от 15 до 16 лет (учащихся в возрасте от 14 до 15 лет, работающих в период каникул)* — 24 часа в неделю;

* Продолжительность рабочего времени учащихся, которые работают в течение учебного года в свободное от учебы время, не может превышать половины максимальной продолжительности рабочего времени для лиц соответствующего возраста.

— занятых на работах с вредными условиями труда**, — не более 36 часов в неделю.

Предприятия имеют право за счет собственных средств устанавливать сокращенную продолжительность рабочего времени для женщин, имеющих детей в возрасте до 14 лет или ребенка-инвалида.

Кроме того, для отдельных категорий работников сокращенная продолжительность рабочего времени может устанавливаться специальными нормативными актами (например, учителям, врачам и др.).

Сокращенная продолжительность рабочего времени означает, что время, в течение которого работник должен выполнять трудовые обязанности, сокращается, но при этом он

имеет право на оплату труда в размере полной тарифной ставки, полного оклада

На это обращалось внимание, в частности, в разъяснении Госнадзортруда от 15.02.2001 г. № 10-171 и письме Минтруда от 29.03.2007 г. № 713/19/71-07. Так, например, если работнику законодательством установлена норма рабочего времени 36 часов в неделю вместо 40 часов и должностной оклад 3000 грн., то, отработав установленную ему полную норму времени (36 часов), он должен получить полный оклад, а не его часть.

Нужно также знать определенные особенности оплаты труда работников моложе 18 лет при сокращенной ежедневной работе. Они установлены ст. 194 КЗоТ.

Так, заработная плата работникам до 18 лет при сокращенной продолжительности ежедневной работы выплачивается в том же размере, что и работникам соответствующих категорий при полной продолжительности ежедневной работы. Труд таких работников, допущенных к сдельным работам, оплачивают по сдельным расценкам, установленным для взрослых работников, с доплатой по тарифной ставке за время, на которое продолжительность их ежедневной работы сокращается по сравнению с продолжительностью ежедневной работы взрослых работников.

Оплату труда учащихся общеобразовательных школ, профессионально-технических и средних специальных учебных заведений, которые работают в свободное от учебы время, осуществляют пропорционально отработанному времени или в зависимости от выработки. Предприятия могут устанавливать таким учащимся доплаты к заработной плате.

Сокращенную продолжительность рабочего времени необходимо отличать от неполного рабочего времени. Как было указано ранее, сокращенная продолжительность рабочего времени установлена для отдельных категорий работников действующим законодательством и считается нормой труда для таких работников.

Что касается неполного рабочего времени, то работа на таких условиях устанавливается по соглашению сторон трудового договора ( ст. 56 КЗоТ) либо по инициативе работодателя ( ст. 32 КЗоТ) в связи с изменением в организации производства и труда и при условии соблюдения процедуры изменения существенных условий труда.

Неполное рабочее время может устанавливаться путем уменьшения продолжительности ежедневной работы, уменьшения количества дней работы в течение недели или одновременного уменьшения ежедневной работы при неполной рабочей неделе. Оплату труда при неполном рабочем времени осуществляют пропорционально отработанному времени или в зависимости от выработки ( ст. 56 КЗоТ).

3.4. Другие случаи установления норм оплаты труда

Оплата труда в ночное время. Еще один случай государственного регулирования норм оплаты труда — установление правил оплаты за работу в ночное время.

Для начала разберемся, что считают ночным временем. В соответствии с ч. 3 ст. 54 КЗоТ ночным является время с 10 часов вечера до 6 часов утра.

При работе в ночное время установленная продолжительность работы (смены) сокращается на один час

Это правило не распространяется на работников, для которых уже предусмотрено сокращение рабочего времени по основаниям, установленным ст. 51 КЗоТ. Кроме того, продолжительность ночной работы уравнивается с дневной в тех случаях, когда это необходимо по условиям производства, в частности в непрерывных производствах, а также на сменных работах при 6-дневной рабочей неделе с одним выходным.

Учтите: назначить в «ночные» работники можно не всех. Запрещено привлекать к работе в ночное время ( ст. 55 КЗоТ):

— беременных женщин и женщин, имеющих детей в возрасте до 3 лет;

— лиц моложе 18 лет;

— другие категории работников, предусмотренные законодательством.

Кроме того, отдельные нюансы определены законодательством при привлечении к ночным работам женщин ( ст. 55 и 175 КЗоТ), инвалидов ( ст. 55 и 172 КЗоТ) и лиц преклонного возраста ( ст. 13 Закона № 3721).

Работу в ночное время оплачивают в повышенном размере, который устанавливается генеральным, отраслевым (межотраслевым), территориальным соглашением и коллективным договором. Но при этом доплата должна быть не ниже 20 % тарифной ставки (оклада) за каждый час работы в ночное время ( ст. 108 КЗоТ).

Так, приложением 3 к ныне действующему Генсоглашению на 2010 — 2012 годы предусмотрено, что:

— за работу в вечернее время, с 18 до 22 часов (при многосменном режиме работы), производится доплата в размере 20 % часовой тарифной ставки (оклада, должностного оклада) за каждый час работы в это время;

— за работу в ночное время производится доплата в размере 35 % часовой тарифной ставки (должностного оклада) за каждый час работы в это время.

Оплата труда при изготовлении брака не по вине работника. В соответствии со ст. 112 КЗоТ при изготовлении продукции, оказавшейся браком не по вине работника, оплату труда по ее изготовлению производят по сниженным расценкам. При этом

месячная заработная плата работника в таком случае не может быть ниже 2/3 тарифной ставки установленного ему разряда (оклада)

Брак изделий, произошедший вследствие скрытого дефекта в обрабатываемом материале, а также брак не по вине работника, обнаруженный после приемки изделия органом технического контроля, оплачивают наравне с годными изделиями.

Что касается брака по вине работника, то его оплату осуществляют в зависимости от того, является такой брак полным или частичным. Полный брак по вине работника оплате не подлежит. А вот частичный брак по вине работника оплачивают в зависимости от степени годности продукции по сниженным расценкам.

Оплата труда в случае простоя. Нормы оплаты труда в случае простоя регулирует ст. 113 КЗоТ. В соответствии с ней время простоя не по вине работника оплачивают из расчета не ниже 2/3 тарифной ставки установленного работнику разряда (оклада). При этом работник должен предупредить о начале простоя (кроме простоя структурного подразделения или всего предприятия) руководителя предприятия либо бригадира, мастера, других должностных лиц.

Помните: за время простоя, когда возникла производственная ситуация, опасная для жизни или здоровья работника либо для людей, которые его окружают, и окружающей природной среды не по его вине, за ним сохраняется средний заработок.

Время простоя по вине работника не оплачивают.

выводы

- Сверхурочное время оплачивают: при почасовой оплате труда — в двойном размере часовой ставки; при сдельной системе оплаты труда — в размере 100 % тарифной ставки работника соответствующей квалификации, оплата труда которого осуществляется по почасовой системе.

- Работу в выходной день компенсируют по согласию сторон либо предоставлением другого дня отдыха, либо в денежной форме в двойном размере в соответствии со ст. 107 КЗоТ.

- Оплату за работу в праздничный или нерабочий день производят в повышенном размере на основании ст. 107 КЗоТ.

- При сокращенной продолжительности рабочего времени работник имеет право на оплату труда в размере полной тарифной ставки (полного оклада).

- Работу в ночное время оплачивают в повышенном размере, который устанавливается генеральным, отраслевым (межотраслевым), территориальным соглашением и коллективным договором, но не ниже 20 % тарифной ставки (оклада) за каждый час работы в ночное время.