3.1. Оплата роботи в надурочний час

Частиною 1 ст. 50 КЗпП регламентовано, що нормальна тривалість робочого часу не може перевищувати 40 годин на тиждень.

Ця норма не може бути збільшена ані колективними, ані трудовими договорами (у тому числі контрактами)

При цьому тривалість щоденної роботи (зміни) при 5-денному робочому тижні визначається правилами внутрішнього трудового розпорядку або графіками змінності, які затверджує роботодавець за погодженням з виборним органом первинної профспілкової організації (профспілковим представником) підприємства з дотриманням установленої тривалості робочого тижня.

Для 6-денного робочого тижня* тривалість щоденної роботи при тижневій нормі 40 годин не може перевищувати 7 годин ( ст. 52 КЗпП). Напередодні вихідного дня тривалість робочого дня не має бути більше 5 годин ( ч. 2 ст. 53 КЗпП).

* Можливість установлення 6-денного робочого тижня з одним вихідним днем на підприємствах, де за характером виробництва та умовами роботи запровадження 5-денного робочого тижня недоцільне, прописано в ч. 2 ст. 52 КЗпП.

Яку ж роботу вважають надурочною? Стаття 62 КЗпП надурочною визначає роботу понад установлену тривалість робочого дня. Таким чином, якщо на підприємстві встановлено 8-годинний робочий день, то залучати працівників до виконання робіт понад зазначену тривалість можливо тільки в порядку, передбаченому законодавством для залучення до надурочних робіт.

Надурочною вважатиметься також робота понад установлену ст. 53 КЗпП скорочену тривалість робочого дня напередодні святкових і неробочих днів. Нагадаємо: напередодні святкових і неробочих днів, установлених ст. 73 КЗпП, тривалість роботи скорочується на одну годину для всіх працівників, крім зазначених у ст. 51 цього Кодексу (тобто крім працівників, яким уже встановлено скорочену тривалість робочого дня).

Зверніть увагу: надурочною можна назвати тільки роботу, що виконується з ініціативи роботодавця.

Якщо працівник працює більше встановленої тривалості робочого часу з власної ініціативи, така робота не є надурочною

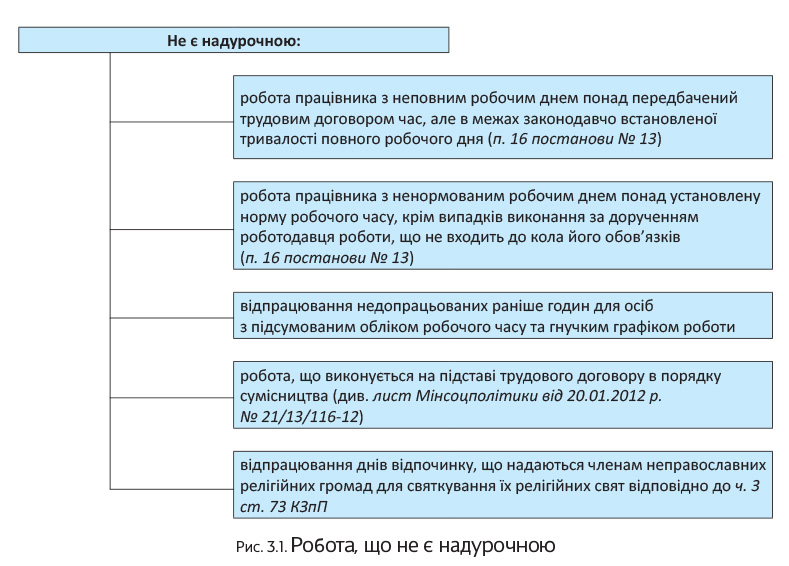

В яких ще випадках робота не вважається надурочною, див. нижче на рис. 3.1.

Як правило, надурочні роботи не допускаються. Проте як виняток можливе залучення працівників до виконання надурочних робіт з ініціативи керівника в таких випадках ( ч. 3 ст. 62 КЗпП):

— при проведенні робіт, необхідних для оборони країни, а також для відвернення громадського або стихійного лиха, виробничої аварії і негайного усунення їх наслідків;

— при проведенні громадсько необхідних робіт по водопостачанню, газопостачанню, опаленню, освітленню, каналізації, транспорту, зв’язку — для усунення випадкових або несподіваних обставин, які порушують їх правильне функціонування;

— при необхідності закінчити розпочату роботу, яка внаслідок непередбачених обставин або випадкової затримки з технічних умов виробництва не могла бути закінчена в нормальний робочий час, коли її припинення може призвести до псування або загибелі державного чи громадського майна;

— у разі потреби невідкладного ремонту машин, верстатів або іншого устаткування, коли їх несправність викликає зупинення робіт для значної кількості трудящих;

— при необхідності виконання вантажно-розвантажувальних робіт з метою недопущення або усунення простою рухомого складу чи скупчення вантажів у пунктах відправлення та призначення;

— для продовження роботи при нез’явленні працівника, який заступає, коли робота не допускає перерви (у цих випадках роботодавець зобов’язаний негайно вжити заходів до заміни змінника іншим працівником).

Проте є категорії працівників, яких заборонено залучати до надурочних робіт за будь-яких обставин. Вони перелічені у ст. 63, 176 і 1861 КЗпП. Крім того, окремі категорії працівників можна залучати до надурочних робіт тільки з їх згоди. Детально про ці обмеження див. у спецвипуску «Податки та бухгалтерський облік», 2014, № 77, с. 55.

Надурочні роботи проводять з дозволу виборного органу первинної профспілкової організації (профспілкового представника) підприємства

Про це йдеться у ст. 64 КЗпП.

Як правильно оформити документи для залучення працівників до надурочних робіт, ви можете дізнатися зі спецвипуску «Податки та бухгалтерський облік», 2015, № 7, с. 71.

Майте на увазі: надурочні роботи кожного працівника не повинні перевищувати 4 годин протягом двох днів підряд і 120 годин на рік. З метою дотримання цього обмеження роботодавець зобов’язаний вести облік надурочних робіт окремо за кожним працівником ( ст. 65 КЗпП).

Згідно з вимогами ст. 106 КЗпП роботу в надурочний час оплачують таким чином:

— при погодинній оплаті праці — у подвійному розмірі годинної ставки;

— при відрядній системі оплати праці за всі відпрацьовані надурочні години виплачують доплату в розмірі 100 % тарифної ставки працівника відповідної кваліфікації, оплата праці якого здійснюється за погодинною системою.

В аналогічному порядку як надурочні оплачують всі години, відпрацьовані понад нормальну тривалість робочого часу в обліковому періоді, при підсумованому обліку, установленому згідно зі ст. 61 КЗпП.

Майте на увазі: компенсація надурочних робіт шляхом надання відгулу не допускається.

Таким чином, при поденному обліку робочого часу кожна година роботи понад установлену правилами внутрішнього трудового розпорядку або графіком змінності тривалості робочого дня (зміни) підлягає додатковій оплаті.

Для більшої ясності розглянемо приклад.

Приклад 3.1. Протягом травня 2016 року працівник залучався до надурочних робіт двічі по 2 години на день (усього 4 години на місяць). Годинна тарифна ставка працівника становить 21,00 грн./год.

На основі наведених даних розрахуємо доплату за надурочну роботу у травні 2016 року:

4 год х 21,00 грн./год х 2 = 168,00 грн.

Зауважте: якщо оплату праці працівників здійснюють виходячи з установленого місячного окладу, при оплаті надурочних робіт годинну тарифну ставку визначають розрахунковим шляхом. Для цього місячний оклад працівника ділять на нормальну кількість робочих годин у поточному місяці. Покажемо такий розрахунок на прикладі.

Приклад 3.2. Протягом травня 2016 року працівник залучався до надурочних робіт двічі по 2 години на день (усього 4 години на місяць). Оклад працівника становить 3648,00 грн. Норма робочого часу, установлена по підприємству у травні 2016 року, — 152 години.

Визначимо годинну тарифну ставку:

3648,00 грн. : 152 год = 24,00 грн./год.

Розрахуємо суму доплати за надурочну роботу:

4 год х 24,00 грн./год х 2 = 192,00 грн.

Таким чином, сума заробітної плати за травень 2016 року становить:

3648,00 грн. + 192,00 грн. = 3840,00 грн.

При підсумованому обліку робочого часу визначення кількості понаднормових годин здійснюють у кінці облікового періоду

Нагадаємо: підсумований облік робочого часу запроваджують у випадках, коли не може бути дотримана встановлена для тієї чи іншої категорії працівників щоденна або щотижнева тривалість робочого часу. При цьому загальна сума годин роботи за обліковий період (декаду, місяць, квартал, півріччя, рік) не повинна перевищувати норму робочого часу в обліковому періоді, установлену ст. 50 і 51 КЗпП.

Не є надурочною робота понад норму робочого часу, передбаченого графіком, в окремі дні, тижні, місяці облікового періоду при збереженні норми робочого часу за обліковий період. Переробіток, що виникає в окремі дні при підсумованому обліку, може бути компенсовано додатковими днями відпочинку або відповідним зменшенням тривалості роботи в інші дні облікового періоду.

Загальну кількість надурочних годин за обліковий період при підсумованому обліку визначають як різницю між фактично відпрацьованим часом (за табелем обліку використання робочого часу) та нормою робочих годин за цей період.

Якщо працівник протягом облікового періоду з якихось причин (відпустка, хвороба тощо) не працював у дні, визначені для нього графіком як робочі, норму робочого часу для розрахунку надурочних годин визначають таким чином. За кожен робочий за графіком день, коли працівник був відсутній з поважної причини, норму робочого часу в обліковому періоді зменшують на кількість годин, що відповідає тривалості роботи цього дня. Тимчасова непрацездатність або виконання працівником державних і громадських обов’язків у дні, які за графіком роботи є для нього вихідними, не зменшують норму робочого часу.

Порядок розрахунку доплати за надурочну роботу при підсумованому обліку робочого часу розглянемо на прикладі.

Приклад 3.3. Для працівника підприємства встановлено підсумований облік робочого часу. Обліковим періодом є календарний місяць. Норма робочого часу, установлена на травень 2016 року, — 152 години.

У травні 2016 року працівник відпрацював 130 годин. При цьому з 17 по 20 травня 2016 року працівник перебував на лікарняному. На цей період за графіком роботи припадають 4 робочі дні по 8 годин.

Таким чином, працівник був відсутній на роботі 32 години (4 дн. х 8 год).

Годинна тарифна ставка становить 18,00 грн./год.

На підставі даних прикладу нормальна тривалість робочого часу, яку працівник зобов’язаний відпрацювати у травні з урахуванням хвороби, становить:

152 год - 32 год = 120 год.

Кількість відпрацьованих надурочних годин визначаємо так:

130 год - 120 год = 10 год.

Доплата за надурочну роботу у травні 2016 року становить:

10 год х 18,00 грн./год х 2 = 360,00 грн.

Зверніть увагу: при підрахунку надурочних годин роботу у святкові та неробочі дні, проведену понад установлену на підприємстві норму робочого часу, за обліковий період не враховують, оскільки вона вже оплачена в подвійному розмірі (п. 11 Методрекомендацій № 138). При цьому години, що були в обліковому періоді відпрацьовані у святкові дні за графіком роботи, виключати з кількості надурочних не потрібно, оскільки це був звичайний робочий день за графіком виходу на роботу (див. лист Мінсоцполітики від 17.02.2012 р. № 51/13/116-12).

3.2. Оплата роботи у вихідні, святкові та неробочі дні

Вихідні для кожного трудящого, звичайно, — святе. Проте інколи виробнича необхідність змушує працівників виходити на роботу у вихідні, а також у святкові та неробочі дні. Як оплатити такі дні роботи, ви дізнаєтеся далі.

Перш за все визначимося, які дні вважати вихідними, а які — святковими та неробочими.

Так, відповідно до ст. 67 КЗпП при 5-денному робочому тижні працівникам надають два вихідні дні на тиждень, а при 6-денному робочому тижні — один.

Загальним вихідним днем є неділя. Другий вихідний день при 5-денному робочому тижні, якщо він не визначений законодавством, установлюється графіком роботи підприємства, погодженим з виборним органом первинної профспілкової організації (профспілковим представником) підприємства. Як правило, його надають разом із загальним вихідним днем (це може бути як субота, так і понеділок).

Але є й виняток із загального правила. Так, зазначену вище «вихідну» норму можна не застосовувати:

— при підсумованому обліку робочого часу ( ст. 61 КЗпП);

— підприємствам, де в загальний вихідний день роботу не може бути перервано у зв’язку з необхідністю обслуговування населення (у магазинах, театрах, музеях, на підприємствах побутового обслуговування тощо). Вихідні дні на таких підприємствах установлюють місцеві ради ( ст. 68 КЗпП);

— для безперервно діючих підприємств, а також на вантажно-розвантажувальних роботах, пов’язаних з роботою транспорту, де вихідні дні надають у різні дні тижня по черзі кожній групі працівників згідно з графіком змінності ( ст. 69 КЗпП).

Таким чином, вихідні дні — це дні, в які працівник підприємства не працює відповідно до графіка роботи підприємства (або графіка змінності).

А що таке святкові та неробочі дні? Під такими днями слід розуміти дні, протягом яких робота не проводиться на підставі ст. 73 КЗпП. Відповідно до цієї статті святковими та неробочими днями є:

1 січня — Новий рік;

7 січня — Різдво Христове;

8 березня — Міжнародний жіночий день;

1 і 2 травня — День міжнародної солідарності трудящих;

9 травня — День перемоги над нацизмом у Другій світовій війні (День перемоги);

28 червня — День Конституції України;

24 серпня — День незалежності України;

14 жовтня — День захисника України;

один день (неділя) — Пасха (Великдень) (у 2016 році — 1 травня);

один день (неділя) — Трійця (у 2016 році — 19 червня).

Якщо святковий або неробочий день збігається з вихідним, вихідний день переноситься на наступний день після святкового або неробочого ( ч. 3 ст. 67 КЗпП)

Наприклад, у 2016 році День міжнародної солідарності трудящих (1 травня) припав на неділю. Тому вихідний був перенесений на наступний за святковим робочий день — 3 травня.

За загальним правилом робота в установлені для працівників вихідні дні заборонена ( ч. 1 ст. 71 КЗпП ). Але з цього правила є винятки. Так, з дозволу виборного органу первинної профспілкової організації (профспілкового представника) працівник може бути залучений до роботи у вихідний день у таких виняткових випадках ( ч. 2 ст. 71 КЗпП ):

1) для відвернення або ліквідації наслідків стихійного лиха, епідемій, епізоотій, виробничих аварій і негайного усунення їх наслідків;

2) для відвернення нещасних випадків, які ставлять або можуть поставити під загрозу життя або нормальні життєві умови людей, загибелі або псування майна;

3) для виконання невідкладних, наперед не передбачених робіт, від негайного виконання яких залежить у подальшому нормальна робота підприємства в цілому або його окремих підрозділів;

4) для виконання невідкладних вантажно-розвантажувальних робіт з метою запобігання або усунення простою рухомого складу чи скупчення вантажів у пунктах відправлення і призначення.

Проте майте на увазі: окремі категорії працівників (наприклад, вагітних жінок, неповнолітніх працівників тощо) не можна викликати на роботу в їх вихідний день незалежно від обставин, що склалися. Роботодавець також повинен враховувати норми ч. 3 ст. 13 Закону № 3721, згідно з якими залучення до роботи у вихідні дні громадян похилого віку можливе тільки з їх згоди та за умови, що це не протипоказано їм за станом здоров’я. Детальніше про це ви можете прочитати у спецвипуску «Податки та бухгалтерський облік», 2014, № 77, с. 50.

У святкові та неробочі дні допускаються роботи, припинення яких неможливе у зв’язку з виробничо-технічними умовами (на безперервно діючих підприємствах), а також роботи, викликані необхідністю обслуговування населення ( ст. 73 КЗпП). Крім того, залучення працівників до виконання робіт у такі дні можливе і у випадках, передбачених ст. 71 КЗпП для роботи у вихідні дні.

Про оформлення документів, пов’язаних із залученням працівників до роботи у вихідні та святкові дні, ви можете дізнатися зі спецвипуску «Податки та бухгалтерський облік», 2015, № 7, с. 67.

А тепер перейдемо безпосередньо до оплати праці за роботу у вихідні, святкові та неробочі дні. Для наочності наведемо порядок оплати таких днів у табл. 3.1.

Таблиця 3.1. Оплата праці у вихідні, святкові та неробочі дні

| Робота у вихідні дні | Робота у святкові та неробочі дні |

| Компенсується одним із способів, передбачених ч. 1 ст. 72 КЗпП: 1) наданням іншого дня відпочинку (у цьому випадку робота у вихідний день оплачується в одинарному розмірі) або 2) у грошовій формі в подвійному розмірі згідно зі ст. 107 КЗпП. Спосіб компенсації роботи у вихідний день визначається угодою між працівником і роботодавцем | Оплачується відповідно до ст. 107 КЗпП. Оплату в зазначеному розмірі здійснюють за години, фактично відпрацьовані у святкові та неробочі дні. За бажанням працівника, який працював у святковий або неробочий день, йому може бути надано інший день відпочинку*, що не оплачується і є вихідним днем |

| * Як зазначено в п. 16 постанови № 13, такий день відпочинку надають за умови, що робота у святковий або неробочий день здійснювалася понад установлену місячну норму робочого часу. | |

Як ви бачите, в обох випадках згадується ст. 107 КЗпП, а отже, потрібно пригадати регламентований нею порядок оплати праці. Так, відповідно до цієї статті оплату праці здійснюють:

1) відрядникам — за подвійними відрядними розцінками;

2) працівникам, праця яких оплачується за годинними або денними ставками, — у розмірі подвійної годинної або денної ставки;

3) працівникам, які одержують місячний оклад:

— у розмірі одинарної годинної або денної ставки понад оклад — якщо робота у святковий або неробочий день здійснювалася в межах місячної норми робочого часу;

— у розмірі подвійної годинної або денної ставки понад оклад — якщо робота здійснювалася понад місячну норму.

Зверніть увагу:

при роботі у вихідний день оплату в підвищеному розмірі згідно зі ст. 107 КЗпП здійснюють лише в тому випадку, якщо працівнику не було надано інший день відпочинку

Якщо ж такий день відпочинку працівнику надано, оплату за роботу у вихідний день здійснюють в одинарному розмірі як за звичайний робочий день.

Розглянемо приклад розрахунку заробітної плати при роботі у вихідний день.

Приклад 3.4. Працівник підприємства 21 травня 2016 року (день є вихідним згідно з графіком роботи підприємства) у зв’язку з виробничою необхідністю відпрацював 8 годин. Годинна ставка працівника становить 22,00 грн./год. Місячна норма робочого часу, установлена на підприємстві, у травні 2016 року склала 152 години.

Варіант 1. Інший день відпочинку замість відпрацьованого 21 травня не надавався. Усього працівник відпрацював у травні 160 годин (у тому числі 8 годин у вихідний день).

Варіант 2. За погодженням з роботодавцем працівнику було надано інший день відпочинку — 23 травня 2016 року. У результаті у травні 2016 року відпрацьовано 152 години.

При першому варіанті зарплата працівника за травень 2016 року (уключаючи оплату за роботу у вихідний день) становить:

152 год х 22,00 грн./год + 8 год х 22,00 грн./год х 2 = 3696,00 грн.

Якщо має місце другий варіант, оплату згідно зі ст. 107 КЗпП не здійснюють. Відпрацьовані 21 травня 2016 року години оплачують у загальному порядку. Таким чином, заробітна плата працівника за травень 2016 року становить:

152 год х 22,00 грн./год = 3344,00 грн.

Що стосується роботи у святковий або неробочий день, установлений ст. 73 КЗпП, то за бажанням працівника інший день відпочинку надається як додаткова компенсація.

Оплату за роботу у святковий або неробочий день у будь-якому разі здійснюють у підвищеному розмірі, передбаченому ст. 107 КЗпП

Таке роз’яснення можна побачити в листі Мінпраці від 29.12.2009 р. № 853/13/84-09.

Розглянемо приклад для випадку роботи у святковий день.

Приклад 3.5. Працівник підприємства 9 травня 2016 року (є святковим днем) відпрацював 8 годин. Оклад працівника становить 3572,00 грн. Норма робочого часу, установлена на підприємстві, у травні 2016 року — 152 години. Таким чином, годинна тарифна ставка склала 23,50 грн./год (3572,00 грн. : 152 год).

Варіант 1. У зв’язку із залученням до роботи у святковий день у травні 2016 року працівником було відпрацьовано 160 годин (у тому числі 8 годин у святковий день).

Варіант 2. За бажанням працівника йому було надано інший день відпочинку — 16 травня 2016 року. У результаті ним фактично відпрацьовано 152 години.

Варіант 1. Оскільки робота у святковий день проводилася понад норму робочого часу, оплату за неї здійснюють у розмірі подвійної годинної ставки за кожну годину роботи у святковий день понад оклад.

Таким чином, заробітна плата працівника за травень 2016 року становить:

3572,00 грн. + 8 год х 23,50 грн./год х 2 = = 3948,00 грн.

Варіант 2. Оскільки робота у святковий день проводилася в межах норми робочого часу, оплату за неї здійснюють у розмірі одинарної годинної ставки за кожну годину роботи у святковий день понад оклад.

Таким чином, заробітна плата працівника за травень 2016 року становитиме:

3572,00 грн. + 8 год х 23,50 грн./год = 3760,00 грн.

І ще один важливий момент. Пам’ятайте: самовільний вихід працівника на роботу у вихідний або святковий день не підлягає жодній компенсації.

3.3. Оплата праці при скороченій тривалості робочого часу

Скорочену тривалість робочого часу ст. 51 КЗпП приписує встановлювати для працівників:

— віком від 16 до 18 років* — 36 годин на тиждень;

— віком від 15 до 16 років (учнів віком від 14 до 15 років, які працюють у період канікул)* — 24 години на тиждень;

* Тривалість робочого часу учнів, які працюють протягом навчального року у вільний від навчання час, не може перевищувати половини максимальної тривалості робочого часу для осіб відповідного віку.

— зайнятих на роботах із шкідливими умовами праці**, — не більше 36 годин на тиждень.

Підприємства мають право за рахунок власних коштів установлювати скорочену тривалість робочого часу для жінок, які мають дітей віком до 14 років або дитину-інваліда.

Крім того, для окремих категорій працівників скорочена тривалість робочого часу може встановлюватися спеціальними нормативними актами (наприклад, учителям, лікарям тощо).

Скорочена тривалість робочого часу означає, що час, протягом якого працівник повинен виконувати трудові обов’язки, скорочується, але при цьому він

має право на оплату праці у розмірі повної тарифної ставки, повного окладу

На це зверталася увага, зокрема, в роз’ясненні Держнаглядпраці від 15.02.2001 р. № 10-171 і листі Мінпраці від 29.03.2007 р. № 713/19/71-07. Так, наприклад, якщо працівнику законодавством установлено норму робочого часу 36 годин на тиждень замість 40 годин і посадовий оклад 3000 грн., то, відпрацювавши встановлену йому повну норму часу (36 годин), він повинен отримати повний оклад, а не його частину.

Потрібно також знати певні особливості оплати праці працівників молодше 18 років при скороченій щоденній роботі. Їх установлено ст. 194 КЗпП.

Так, заробітна плата працівникам до 18 років при скороченій тривалості щоденної роботи виплачується в тому самому розмірі, що і працівникам відповідних категорій при повній тривалості щоденної роботи. Працю таких працівників, допущених до відрядних робіт, оплачують за відрядними розцінками, установленими для дорослих працівників, з доплатою за тарифною ставкою за час, на який тривалість їх щоденної роботи скорочується порівняно з тривалістю щоденної роботи дорослих працівників.

Оплату праці учнів загальноосвітніх шкіл, професійно-технічних і середніх спеціальних навчальних закладів, які працюють у вільний від навчання час, здійснюють пропорційно відпрацьованому часу або залежно від виробітку. Підприємства можуть установлювати таким учням доплати до заробітної плати.

Скорочену тривалість робочого часу необхідно відрізняти від неповного робочого часу. Як було зазначено раніше, скорочена тривалість робочого часу встановлена для окремих категорій працівників чинним законодавством і вважається нормою праці для таких працівників.

Що стосується неповного робочого часу, то робота на таких умовах установлюється за угодою сторін трудового договору ( ст. 56 КЗпП) або з ініціативи роботодавця ( ст. 32 КЗпП) у зв’язку зі зміною в організації виробництва та праці і за умови дотримання процедури зміни істотних умов праці.

Неповний робочий час може встановлюватися шляхом зменшення тривалості щоденної роботи, зменшення кількості днів роботи протягом тижня або одночасного зменшення щоденної роботи при неповному робочому тижні. Оплату праці при неповному робочому часі здійснюють пропорційно відпрацьованому часу або залежно від виробітку ( ст. 56 КЗпП).

3.4. Інші випадки встановлення норм оплати праці

Оплата праці в нічний час. Ще один випадок державного регулювання норм оплати праці — установлення правил оплати за роботу в нічний час.

Спершу розберемося, що вважають нічним часом. Відповідно до ч. 3 ст. 54 КЗпП нічним є час з 10 години вечора до 6 години ранку.

При роботі в нічний час установлена тривалість роботи (зміни) скорочується на одну годину

Це правило не поширюється на працівників, для яких уже передбачено скорочення робочого часу з підстав, установлених ст. 51 КЗпП. Крім того, тривалість нічної роботи зрівнюється з денною в тих випадках, коли це необхідно за умовами виробництва, зокрема в безперервних виробництвах, а також на змінних роботах при 6-денному робочому тижні з одним вихідним.

Урахуйте: призначити в «нічні» працівники можна не всіх. Заборонено залучати до роботи в нічний час ( ст. 55 КЗпП):

— вагітних жінок і жінок, які мають дітей віком до 3 років;

— осіб, молодших 18 років;

— інші категорії працівників, передбачені законодавством.

Крім того, окремі нюанси визначено законодавством при залученні до нічних робіт жінок ( ст. 55 і 175 КЗпП), інвалідів ( ст. 55 і 172 КЗпП) та осіб похилого віку (ст. 13 Закону № 3721).

Роботу в нічний час оплачують у підвищеному розмірі, що встановлюється генеральною, галузевою (міжгалузевою), територіальною угодою та колективним договором. Але при цьому доплата має бути не нижче 20 % тарифної ставки (окладу) за кожну годину роботи в нічний час ( ст. 108 КЗпП).

Так, додатком 3 до наразі чинної Генугоди на 2010 — 2012 роки передбачено, що:

— за роботу у вечірній час, з 18 до 22 години (при багатозмінному режимі роботи), здійснюється доплата в розмірі 20 % годинної тарифної ставки (окладу, посадового окладу) за кожну годину роботи в цей час;

— за роботу в нічний час здійснюється доплата в розмірі 35 % годинної тарифної ставки (посадового окладу) за кожну годину роботи в цей час.

Оплата праці при виготовленні браку не з вини працівника. Відповідно до ст. 112 КЗпП при виготовленні продукції, що виявилася браком не з вини працівника, оплату праці з її виготовлення проводять за зниженими розцінками. При цьому

місячна заробітна плата працівника в такому разі не може бути нижче 2/3 тарифної ставки встановленого йому розряду (окладу)

Брак виробів, що стався внаслідок прихованого дефекту в оброблюваному матеріалі, а також брак не з вини працівника, виявлений після приймання виробу органом технічного контролю, оплачують нарівні з придатними виробами.

Що стосується браку з вини працівника, то його оплату здійснюють залежно від того, є такий брак повним чи частковим. Повний брак з вини працівника оплаті не підлягає. А ось частковий брак з вини працівника оплачують залежно від ступеня придатності продукції за зниженими розцінками.

Оплата праці в разі простою. Норми оплати праці в разі простою регулює ст. 113 КЗпП. Відповідно до неї час простою не з вини працівника оплачують з розрахунку не нижче 2/3 тарифної ставки встановленого працівнику розряду (окладу). При цьому працівник повинен попередити про початок простою (крім простою структурного підрозділу або всього підприємства) керівника підприємства або бригадира, майстра, інших посадових осіб.

Пам’ятайте: за час простою, коли виникла виробнича ситуація, небезпечна для життя або здоров’я працівника чи для людей, які його оточують, і навколишнього природного середовища не з його вини, за ним зберігається середній заробіток.

Час простою з вини працівника не оплачують.

висновки

- Надурочний час оплачують: при погодинній оплаті праці — у подвійному розмірі годинної ставки; при відрядній системі оплати праці — у розмірі 100 % тарифної ставки працівника відповідної кваліфікації, оплата праці якого здійснюється за погодинною системою.

- Роботу у вихідний день компенсують за згодою сторін або наданням іншого дня відпочинку, або у грошовій формі в подвійному розмірі відповідно до ст. 107 КЗпП.

- Оплату за роботу у святковий або неробочий день здійснюють у підвищеному розмірі на підставі ст. 107 КЗпП.

- При скороченій тривалості робочого часу працівник має право на оплату праці в розмірі повної тарифної ставки (повного окладу).

- Роботу в нічний час оплачують у підвищеному розмірі, що встановлюється генеральною, галузевою (міжгалузевою), територіальною угодою та колективним договором, але не нижче 20 % тарифної ставки (окладу) за кожну годину роботи в нічний час.