* Под это была отведена ровно половина тематического номера «Налоги и бухгалтерский учет», 2016, № 10.

имущественные налоги-2017От слов — к делу! Для начала приведем основные сведения, касающиеся взимания платы за землю, которые берут свое начало в земельном законодательстве (см. рисунок).

Запомните! Право собственности, право постоянного пользования и право аренды земельного участка возникают с момента госрегистрации этих прав ( ст. 125 ЗКУ). Следовательно, в общем случае именно с этого момента плательщики платы за землю обязаны рассчитывать ее, отчитываться и перечислять в бюджет. Хотя, конечно, налоговики сплошь и рядом игнорируют эту базовую норму и зачастую заставляют платить земельный налог с момента принятия решения местного совета о передаче земли в собственность. А арендную плату — с момента заключения договора аренды (см., например, письмо ГФСУ от 01.07.2016 г. № 14354/6/99-99-12-02-03-15). Соглашаться с этим или нет — дело ваше.

Положим, с моментом, начиная с которого будете уплачивать плату за землю, вы так или иначе определились. Какую из двух ее разновидностей вам надлежит платить, тоже уяснили. Самое время, пользуясь приведенной ниже информацией об основных различиях между существующими разновидностями платы за землю, убедиться в правильности своего выбора. И заодно глубже изучить ключевые моменты, которые вам понадобятся, чтобы правильно составить соответствующую земотчетность.

Сравнительная характеристика разновидностей платы за землю

| № п/п | Критерий | Разновидности платы за землю | ||

| земельный налог (ЗН) | арендная плата (АП) | |||

| 1 | Плательщики* | — собственники земельных участков, земельных долей (паев); — землепользователи ( п. 269.1 НКУ) | арендаторы земельных участков государственной и коммунальной собственности ( п. 288.2 НКУ) | |

| * 1. Согласно п.п. 4 п. 297.1 НКУ плательщики единого налога освобождены от обязанности начисления, уплаты и предоставления налоговой отчетности по земельному налогу, кроме земельного налога за земельные участки, которые не используются плательщиками ЕН групп 1 — 3 для осуществления хозяйственной деятельности и плательщиками ЕН группы 4 для ведения сельскохозяйственного товаропроизводства. При этом арендную плату за земли государственной и коммунальной собственности они уплачивают (при наличии оснований) в общем порядке. 2. Филиалы не могут быть плательщиками земельного налога, впрочем, как и арендной платы. По этой причине юрлица, имеющие в своем составе филиалы и обособленные подразделения, должны самостоятельно отчитываться и уплачивать плату за землю за такие филиалы и подразделения. | ||||

| 2 | Объекты платы за землю | — земельные участки, находящиеся в собственности или пользовании; — земельные доли (паи), находящиеся в собственности ( п. 270.1 НКУ) | земельные участки государственной и коммунальной собственности, предоставленные в аренду ( п. 288.3 НКУ) | |

| 3 | База налогообложения* | — нормативная денежная оценка (НДО) земельных участков с учетом коэффициента индексации, определенного в соответствии с порядком, установленным ст. 289 НКУ; — площадь земельных участков, НДО которых не проведена ( п. 271.1 НКУ) | отдельно не определена, поскольку согласно п. 288.4 НКУ размер и условия внесения арендной платы устанавливаются в договоре аренды между арендодателем (собственником) и арендатором, однако с соблюдением минимального и максимального ее пределов, предусмотренных п. 288.5 этого Кодекса (подробности см. в разделе об арендной плате) | |

| * Решения советов относительно НДО земельных участков, расположенных в пределах населенных пунктов, официально обнародуются соответствующим органом местного самоуправления до 15 июля года, предшествующего бюджетному периоду, в котором планируется применение НДО земель или изменений к ней (плановый период). В противном случае новый размер НДО применяется не ранее начала бюджетного периода, следующего за плановым периодом ( п. 271.2 НКУ). | ||||

| 4 | Статус платежа | местный налог в составе налога на имущество ( пп. 10.1.1 и 265.1.3 НКУ) | ||

| 5 | Основания для начисления платы за землю | данные государственного земельного кадастра ( п. 286.1 НКУ) | договор аренды земельного участка, находящегося в госком собственности ( пп. 288.1, 288.4 и 288.5 НКУ) | |

| 6 | Момент возникновения обязанностей по уплате платы за землю | собственники земли и землепользователи уплачивают плату за землю со дня возникновения права собственности или права пользования земельным участком ( п. 287.1 НКУ) | ||

| Исключения: | ||||

| собственник нежилого помещения (его части) в многоквартирном жилом доме уплачивает в бюджет налог под такими помещениями (их частями) с учетом пропорциональной части придомовой территории с даты гос регистрации права собственности на недвижимое имущество ( п. 287.8 НКУ) | если в договоре аренды стороны согласовали другие условия в отношении момента, с которого начинается уплата арендной платы (скажем, со дня заключения договора аренды), то фискалы требуют придерживаться условий такого договора (см. разъяснение в категории 112.02 БЗ) | |||

| Обратите внимание! При переходе права собственности на здание, сооружение (их часть) налог за земельные участки, на которых расположены такие здания, сооружения (их части), с учетом придомовой территории, уплачивается на общих основаниях с даты государственной регистрации права собственности на такой земельный участок ( п. 287.6 НКУ). | ||||

| 7 | Налоговый период | базовым налоговым (отчетным) периодом для платы за землю является календарный год ( п. 285.1 НКУ). Базовый налоговый (отчетный) год начинается 1 января и заканчивается 31 декабря того же года (для вновь созданных предприятий и организаций, а также в связи с приобретением права собственности и/или пользования на новые земельные участки может быть меньше 12 месяцев) ( п. 285.2 НКУ) | ||

| 8 | Отчетность | плательщики платы за землю (кроме физических лиц) самостоятельно исчисляют сумму налога ежегодно по состоянию на 1 января и не позднее 20 февраля текущего года предоставляют контролирующему органу по местонахождению земельного участка налоговую декларацию на текущий год по форме, утвержденной приказом Минфина от 16.06.2015 г. № 560, с разбивкой годовой суммы равными частями по месяцам. Предоставление такой декларации освобождает от обязанности подачи ежемесячных деклараций ( п. 286.2 НКУ).Плательщик платы за землю имеет право предоставлять ежемесячно отчетную налоговую декларацию в течение 20 календарных дней месяца, следующего за отчетным ( п. 286.3 НКУ). Это освобождает его от обязанности предоставления годовой налоговой декларации. За вновь отведенные земельные участки или по вновь заключенным договорам аренды земли плательщик платы за землю предоставляет налоговую декларацию в течение 20 календарных дней месяца, следующего за отчетным. В случае изменения в течение года объекта и/или базы налогообложения плательщик платы за землю представляет налоговую декларацию в течение 20 календарных дней месяца, следующего за месяцем, в котором произошли такие изменения ( п. 286.4 НКУ) | ||

| 9 | Сроки уплаты платы за землю | налоговое обязательство по плате за землю (в том числе за новоотведенные земельные участки) уплачивается равными частями собственниками и землепользователями земельных участков по местонахождению земельного участка за налоговый период, который равен календарному месяцу, ежемесячно в течение 30 календарных дней, следующих за последним календарным днем налогового (отчетного) месяца ( пп. 287.3, 287.4 НКУ) | ||

Теперь рассмотрим подробнее основные моменты, связанные c расчетом земельного налога. А затем скажем несколько слов об арендной плате за земельные участки государственной и коммунальной собственности.

Земельный налог

Ставки налога определяются отдельно в зависимости от базы налогообложения.

Обратите внимание! Ставки установлены НКУ в предельном размере. Причем с начала текущего года изменились ставки земельного налога для сельскохозяйственных угодий.

Так, для сельхозучастков, НДО которых проведена, ставка налога зафиксирована в пределах от 0,3 до 1 % от НДО. А для сельхозучастков, НДО которых НЕ проведена, ставки должны быть не менее 0,3 и не более 5 % от НДО единицы площади пашни (соответственно пп. 274.1 и 277.1 НКУ).

Но запомните главное!

Конкретную ставку налога для той или иной категории земель на соответствующей территории определяют органы местного самоуправления, ориентируясь на критерии, установленные НКУ

Именно их решением вам и следует руководствоваться.

Льготы по земельному налогу. Они есть — и это радует. Но их не так уж и много — и это огорчает. Устанавливаются они в соответствии с законодательством и/или решением местных властей.

Кто хочет проверить себя на «льготируемость», обращайтесь к ст. 282 НКУ или в местный совет. Заметьте: к числу прежних льготников, перечень которых за последние два года более-менее устаканился, с 01.01.2017 г. добавилось еще несколько. Теперь от уплаты земельного налога освобождаются также:

— государственные и коммунальные детские санаторно-курортные заведения и заведения оздоровления и отдыха;

— государственные и коммунальные центры олимпийской подготовки, школы высшего спортивного мастерства и т. п.

В обоих случаях льгота применяется при условии, что такие заведения являются неприбыльными и внесены в Реестр неприбыльных организаций. В случае исключения из Реестра декларация подается в течение 30 календарных дней со дня такого исключения, а земельный налог уплачивается начиная с месяца, следующего за месяцем исключения ( пп. 282.1.5, 282.1.6 НКУ).

Кроме того, до 1 января 2023 года продлена льгота по уплате земельного налога для субъектов космической деятельности за земельные участки производственного назначения ( п. 1 подразд. 6 разд. ХХ НКУ). А до 1 января 2025 года освобождены от земельного налога субъекты самолетостроения ( п. 7 подразд. 6 разд. ХХ НКУ).

Вместе с тем с начала этого года законодатель лишил льготы национальные и государственные дендрологические парки. Соответствующее изменение было внесено в п.п. 282.1.4 НКУ. Теперь они — полноправные плательщики, которые должны не только подать «земельную» декларацию на 2017 год (как все оставшиеся льготники), но и определить в ней налоговое обязательство, уплачивать которое им придется по общим правилам (о них ниже).

Да, вы не ослышались! Если вы нашли себя среди льготников (без разницы, «общегосударственных» или «местных»), помните:

наличие льготы по земельному налогу (пусть даже 100 %) не освобождает от предоставления «земельной» отчетности

На это специально указывают налоговики в консультации из категориии 112.02 БЗ. Такое же правило они распространяют и на земельные участки, не подлежащие налогообложению согласно ст. 283 НКУ.

Другое дело, что налоговое обязательство к уплате у таких землепользователей, а также у льготников будет нулевым. Но декларацию, еще раз подчеркнем, подать все равно надо. Так что не промахнитесь. Иначе вместе со льготой получите и штрафы за непредоставление декларации.

Кроме того, льготникам необходимо ежеквартально подавать Отчет о суммах налоговых льгот по форме, предусмотренной приложением к Порядку, утвержденному постановлением КМУ от 27.12.2010 г. № 1233, в отношении земельного налога за земельные участки, освобожденные от налогообложения.

Налогообложение земельных участков в зоне АТО. Если у вас есть такие земельные участки, вы, безусловно помните, что прежнее освобождение от платы за пользование землей государственной и коммунальной собственности на территории АТО, установленное ст. 6 Закона Украины от 02.09.2014 г. № 1669-VII, потерпело сокрушительное фиаско. Как из-за козней фискалов, так и по причине нерасторопности самого законодателя (подробнее об этом читайте в «Налоги и бухгалтерский учет», 2016, № 59, с. 20).

В связи с чем по итогам последней налоговой реформы в НКУ появилась куда более работоспособная норма ( п.п. 38.7 подразд. 10 разд. ХХ НКУ):

не начисляется и не уплачивается плата за землю за земельные участки, расположенные в зоне АТО и находящиеся в собственности (или пользовании, в том числе на условиях аренды) физических или юридических лиц

Если конкретнее, то речь идет об участках, которые находятся на временно оккупированной территории и/или территории населенных пунктов, расположенных на линии столкновения.

Это временное освобождение — на период с 14 апреля 2014 года до 31 декабря года, в котором будет закончена АТО. Начисленные и уплаченные за этот период суммы платы за землю считаются переплатой и подлежат возврату плательщику.

Очевидно, чтобы такая переплата появилась на вашем лицевом счету, стоит подать уточняющие декларации по плате за землю за 2014 — 2016 гг. Разумеется, с учетом срока давности, определенного ст. 102 НКУ.

Причем плательщикам налога на прибыль мы советовали АТОшные суммы платы за землю в «прибыльную» декларацию за 2016 год уже не включать. Для чего отсторнировать их из прошлогоднего бухучета, сняв с расходов. А вот как откорректировать «прибыльную» отчетность за 2014 — 2015 гг., пока до конца не ясно. Поэтому лучше дождаться соответствующих разъяснений от налоговиков.

Расчет налога.

1. Для земельных участков, НДО которых проведена, годовая сумма земельного налога (ЗН) определяется по формуле:

Важно! При заполнении декларации по земельному налогу от этой формулы придется отступить. Дело здесь в самой отчетной форме, при заполнении которой в колонке 9 раздела І «Розрахунок суми земельного податку» нужно привести НДО единицы площади земельного участка в гривнях за гектар, а в колонке 8 раздела І — собственно площадь земельного участка в гектарах (см. консультацию в категории 112.05 БЗ).

Тогда формула, приведенная выше, несколько видоизменится:

Величину НДО своего конкретного земучастка берете из справки, выданной территориальными органами Госгеокадастра. Получить такую справку можно и через центры предоставления административных услуг (см. по ссылке http://land.gov.ua/info/skhema-dii-dlia-otrymannia-vytiahu-iz-tekhnichnoi-dokumentatsii-pro-normatyvnu-hroshovu-otsinku-zemelnoi-dilianky/).

Более того, недавно правительство сделало первые шаги, с тем чтобы вскоре ввести принцип экстерриториальности предоставления админуслуги по выдаче извлечения из техдокументации об НДО земельного участка (см. постановление КМУ от 23.11.2016 г. № 1058 // «Налоги и бухгалтерский учет», 2017, № 9, с. 3). А из информационной карты этой админуслуги, утвержденной приказом Госгеокадастра от 01.06.2016 г. № 73, четко следует, что она предоставляется бесплатно, в срок, не превышающий 3 рабочих дня с даты поступления заявления от землепользователя.

Это означает, что разговоры о невозможности или страшной дороговизне такой услуги должны в конце концов прекратиться. Есть земля в собственности или пользовании, значит, будьте добры получить справку об НДО и рассчитать земельный налог. Разумеется, в том случае, если вы действительно являетесь его плательщиком.

Такую справку вы подаете вместе с декларацией при первом ее предоставлении (фактическом начале деятельности как плательщика земельного налога) и при каждом изменении НДО земли ( п. 286.2 НКУ). Каждый год эту справку подавать не нужно (консультация в категории 112.05 БЗ).

Обратите внимание на коэффициент индексации НДО, приведенный в вашей справке. Так, при расчете земналога на 2017 год НДО должна быть проиндексирована на коэффициент за 2016 год, равный:

— для земель несельскохозяйственного назначения — 1,06;

— для сельскохозяйственных угодий (пашни, многолетних насаждений, сенокосов, пастбищ и залежей) — 1,0.

Такая норма на сегодня прописана в п. 8 подразд. 6 разд. ХХ НКУ. Соответствующие разъяснения насчет индексации НДО земель в текущем году приведены в письме Госгеокадастра от 12.01.2017 г. № 22-28-0.22-443/2-17 // «Налоги и бухгалтерский учет», 2017, № 7, с. 3). Там же есть и коэффициенты индексации НДО земель за предыдущие годы.

2. Для земельных участков, НДО которых не проведена, годовая сумма земельного налога (ЗН) определяется по формуле:

Далее делим полученную сумму налога на 12 равных частей — каждую такую часть нужно уплачивать ежемесячно в течение года. Порядок декларирования и уплаты земналога приведен в таблице на с. 9..

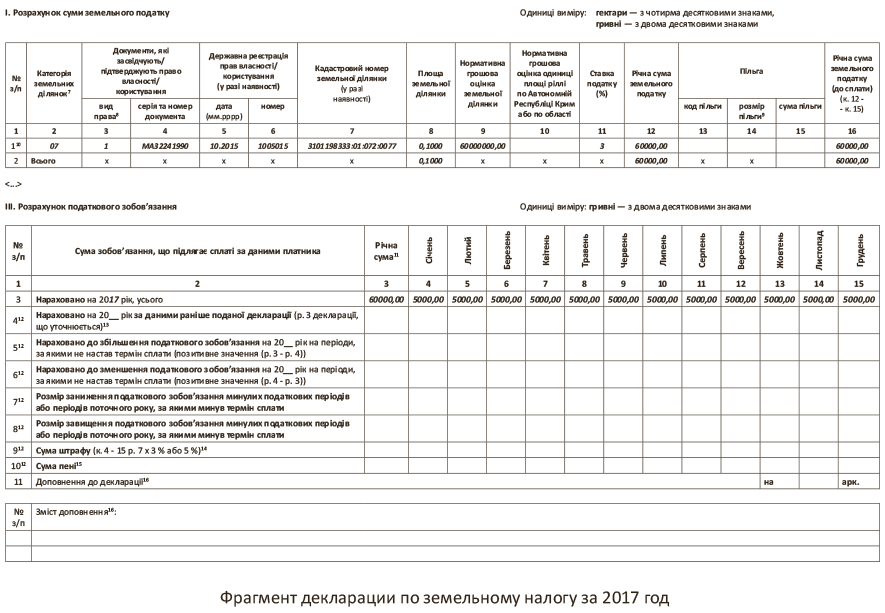

В завершение этого раздела закрепим наши знания о «земельной» декларации примером ее заполнения.

Пример. Предприятие имеет в собственности земельный участок площадью 1000 кв. м. НДО этого участка по состоянию на 01.01.2017 г. (с учетом проведенной индексации) составляет 6000 грн./кв. м (сумма условная). Ставка земельного налога, установленная местным советом, равна 1 % от НДО земучастка. Льгот по уплате этого налога у предприятия нет.

Перед заполнением декларации сперва нужно перевести площадь земельного участка из квадратных метров в гектары, для чего площадь в квадратных метрах разделить на 10000. Чтобы перевести НДО из гривень за квадратный метр в гривни за гектар, НДО в гривнях за квадратный метр умножьте на 10000.

После этого можно рассчитать годовую сумму земельного налога:

(1000 кв. м : 10000) х (6000 грн./кв. м х 10000) х 1 % : 100 % = 60000 грн.

Ее приводите в колонке 16 «Річна сума земельного податку (до сплати) (к. 12 - к. 15)» раздела I декларации. А в разделе ІІІ в колонках 4 — 15 по строке 3 указываете ежемесячную сумму налогового обязательства, которое подлежит уплате, в размере 5000 грн. (60000 : 12).

Как заполнить декларацию по данным этого примера, см. на рисунке.

Арендная плата

Арендная плата — это вторая разновидность платы за землю, предусмотренная НКУ.

Заметьте: налоговый период, порядок исчисления арендной платы, срок уплаты и порядок ее зачисления в бюджеты применяются в соответствии со ст. 285 — 287 этого Кодекса, установленными в отношении земельного налога. Иначе говоря, эти элементы для арендной платы такие же, как и для земналога.

Особенностью здесь является то, что

арендатор в пятидневный срок после госрегистрации договора аренды земельного участка государственной или коммунальной собственности обязан предоставить копию такого договора соответствующему контролирующему органу

Это предусматривает ст. 25 Закона Украины «Об аренде земли» от 06.10.98 г. № 161-XIV (см. также консультацию в БЗ, подкатегория 112.05).

Льгот по арендной плате нет и не может быть — вы просто уплачиваете сумму, указанную в договоре аренды земли. Тоже предварительно разбив ее на 12 равных частей.

Что еще особенного можно сказать об арендной плате? А вот что.

C начала текущего года изменились ее предельные размеры.

В соответствии с п. 288.5 НКУ размер арендной платы устанавливается в договоре аренды, но годовая сумма платежа:

1) не может быть меньше размера земельного налога, установленного для соответствующей категории земельных участков на соответствующей территории ( п.п. 288.5.1 НКУ). Раньше предельная величина арендной платы не могла быть меньше 3 % НДО;

2) не может превышать 12 % НДО ( п.п. 288.5.2 НКУ);

3) может превышать предельный размер арендной платы, если арендатора определяют на конкурентных принципах.

Кроме нижних и верхних предельных размеров, указанных выше, после последних изменений, внесенных в НКУ, установлены и предельные максимальные размеры арендной платы для отдельных категорий земель.

Так, отныне размер верхнего предела арендной платы, установленный для:

— пастбищ в населенных пунктах, которым предоставлен статус горных, не может превышать размера земналога ( п.п. 288.5.4 НКУ);

— баз олимпийской, паралимпийской и дефлимпийской подготовки, перечень которых утверждается Кабмином, не может превышать 0,1 % НДО земучастков ( п.п. 288.5.5 НКУ).

До этого времени таких особых пределов для вышеупомянутых земель предусмотрено не было. Рассчитывать минимальный и максимальный размеры арендной платы следует по правилам расчета земельного налога.

А если размер арендной платы, установленный в договоре, по какой-либо причине меньше минимального предела? Какую тогда арендную плату следует перечислять в бюджет?

К сожалению, в таких случаях «рулит» НКУ, а не договор аренды. То есть сумма арендной платы независимо от условий договора должна быть не меньше законодательного минимума. Вот так-то!

На таком подходе настаивает и Верховный Cуд Украины (см. постановление ВСУ от 02.12.2014 г. по делу № 21-274а14 // «Налоги и бухгалтерский учет», 2015, № 73, с. 31), решения которого обязательны для всех и вся. То есть даже если арендодатель (местная власть) не вносит изменения в договор аренды, налоговики все равно доначислят арендную плату. Так что лучше сделать это самому, заполняя сейчас налоговую декларацию по арендной плате на 2017 год.

Кстати, форма декларации для составления отчетности по арендной плате та же, что и для земналога. Да и все остальное, т. е. порядок декларирования и сроки уплаты арендной платы, такое же. Так что составить ее вы сможете без особого труда. После чего сможете почивать на лаврах целый год, до следующей отчетной кампании. А через год снова встречаемся здесь, на страницах «Налоги и бухгалтерский учет»! ☺