* О двух других имущественных налогах — налоге на недвижимость и плате за землю — читайте в «Налоги и бухгалтерский учет», 2017, № 9, с. 12 и № 11, с. 8 соответственно.

** Неразбериха, хаос [по названию дома умалишенных в Англии]. ☺

имущественные налоги-2017А разговор по делу о любом налоге принято вести с изучения ответов на вопросы, кто именно его обязан платить, за что конкретно, сколько, куда и как часто. В теории налогообложения эти «кто», «за что», «сколько» и т. д. называются элементами налога.

По порядку — становись!

Так вот, при установлении налога обязательно определяются такие его элементы ( п. 7.1 НКУ):

(1) плательщики налога — т. е. кто обязан его платить;

(2) объект налогообложения — т. е. за что именно придется платить;

(3) база налогообложения — т. е. что конкретно облагается (стоимость, количество или другая физическая характеристика объекта налогообложения);

(4) ставка налога — т. е. сколько налога надлежит начислить на единицу измерения базы налогообложения;

(5) порядок исчисления налога — для всех налогов он единый: нужно базу налогообложения умножить на ставку налога и на соответствующие коэффициенты (если таковые имеются);

(6) налоговый период — т. е. как часто происходят исчисление и уплата налога;

(7) срок и порядок уплаты — т. е. в течение какого времени нужно уплатить налог;

(8) срок и порядок подачи отчетности — т. е. как, куда и когда подавать налоговую декларацию об исчислении и уплате налога.

Но самое главное в этой теории вот что:

нет какого-либо из обязательных элементов налога — и его взимание на практике становится невозможным

Если, конечно, не пытаться действовать в обход закона. Что сам же закон (в данном случае — НКУ) категорически запрещает, предостерегая всех и каждого (см. п. 7.4): обязательные элементы налога определяются исключительно этим Кодексом.

Поэлементно — рассчитайсь!

А теперь познакомимся поближе с обязательными элементами транспортного налога, после чего протестируем, отвечает ли он всем требованиям к себе же самому.

(1) Платят транспортный налог собственники дорогих легковушек. Причем как физические лица (их оставим в стороне), так и юридические, в том числе нерезиденты ( п.п. 267.1.1 НКУ).

Что значит «дорогих»? Вопрос интересный. Ведь недаром говорится: «въ лесу дубъ рубль; въ столице по рублю спица». ☺

Смотрите: в текущем году транспортный налог уплачивают за легковые автомобили ( абзац первый п.п. 267.2.1 НКУ):

во-первых — стоимостью более 375 минзарплат на 1 января отчетного года (на 2017 год — 1 млн 200 тыс. грн.);

во-вторых — с года выпуска которых прошло не более 5 лет включительно (для 2017 года — автомобили, выпущенные не раньше 2012 года).

Это и есть наш следующий элемент — (2) объект налогообложения.

(3) База налогообложения — количество таких авто, зарегистрированных за вашим предприятием ( п.п. 267.3.1 НКУ).

(4) Ставка налога — одна на всех. То есть несмотря на «местный» характер этого налога, обращаться к местным властям, чтобы уточнить величину ставки, вам не стоит. Она повсеместно равна 25000 грн. за каждый легковой автомобиль, который является базой налогообложения, из расчета на календарный год ( п. 267.4 НКУ).

(5) Порядок исчисления — прост до безобразия (см. п.п. 267.5.1 НКУ). Чтобы найти годовую сумму налога, достаточно перемножить базу на ставку, т. е. количество автомобилей (1 шт., 2 или сколько их там у вас наберется) на 25000 грн.

Поскольку (6) базовый налоговый (отчетный) период равен календарному году, то:

— плательщики налога — юридические лица самостоятельно исчисляют сумму налога по состоянию на 1 января отчетного года (это снова элемент (5) — порядок исчисления)

и

— до 20 февраля этого же года подают контролирующему органу по месту регистрации объектов налогообложения (тех самых дорогих легковушек) декларацию с разбивкой годовой суммы равными частями поквартально ( п.п. 267.6.4 НКУ). Это уже элемент (8) — срок и порядок подачи отчетности.

И наконец, элемент (7) — порядок уплаты. Он тоже довольно бесхитростен. Делим полученную годовую сумму налога на четыре равные части и уплачиваем каждую из них по месту регистрации объектов налогообложения ( п.п. 267.7.1 НКУ) авансовыми взносами ежеквартально до 30 числа месяца, следующего за отчетным кварталом ( п.п. «б» п.п. 267.8.1 НКУ).

Расчет окончен! Но…

Все ли элементы в строю?

Увы, нет. Ибо мы не определились с главным вопросом:

как определить стоимость легкового автомобиля,

без ответа на который нельзя стопроцентно утверждать, является ли тот или иной автомобиль объектом обложения транспортным налогом. А раз нет объекта, то нельзя посчитать и базу налогообложения. То есть, как вы наверняка поняли, невозможно в принципе исчислить транспортный налог.

Этот вопрос остро стоял и в прошлом году***. Тогда, напомним, по задумке законодателя, в расчет принималась среднерыночная стоимость авто, которую определяло Минэкономразвития по методике, утвержденной Кабмином, исходя из 1) марки, 2) модели, 3) года выпуска, 4) типа двигателя, 5) объема цилиндров двигателя, 6) типа коробки переключения передач и 7) пробега легкового автомобиля, и размещало на своем официальном веб-сайте (см. абзац второй п.п. 267.2.1 НКУ в редакции по состоянию на 01.01.2016 г.). А соответствующая методика была утверждена постановлением КМУ от 18.02.2016 г. № 66.

*** Подробнее об этом читайте в «Налоги и бухгалтерский учет», 2016, № 13, с. 30.

Одним словом, худо-бедно, но объект и базу обложения транспортным налогом можно было определить. И сам налог рассчитать, хотя и с нарушением установленных НКУ сроков, поскольку уполномоченные госорганы сильно затянули с реализацией соответствующих норм.

А как обстоят дела с этим в настоящее время?

К сожалению, снова кАком кверху. ☺ Ибо законодатель с начала года ни с того ни с сего опять поменял правила (см. абзац второй п.п. 267.2.1 НКУ в редакции по состоянию на 01.01.2017 г.).

Причем предписание руководствоваться методикой, утвержденной Кабмином, осталось, однако

теперь среднерыночная стоимость легковушек определяется Минэкономразвития по состоянию на 1 января налогового (отчетного) года исходя уже из 1) марки, 2) модели, 3) года выпуска, 4) объема цилиндров двигателя и 5) типа горючего

То есть сравнивая с прошлогодним перечнем, находим всего лишь четыре совпадения из семи (марка, модель, год выпуска, объем цилиндров двигателя) плюс один новый параметр (тип горючего). А вот остальным трем прежним критериям (типу двигателя, типу коробки переключения передач и пробегу) в новом списке места уже не нашлось! Из чего сразу же можем заключить, что, строго говоря, старая методика КМУ больше не пригодна для расчета транспортного налога — 2017.

Более того, с 01.01.2017 г. в НКУ появилось дополнительное требование (см. новый абзац третий п.п. 267.2.1 НКУ): ежегодно до 1 февраля Минэкономразвития на своем официальном веб-сайте должно размещать перечень легковых автомобилей, которые подпадают под объект обложения транспортным налогом, с указанием таких данных о них, как марка, модель, год выпуска, объем цилиндров двигателя, тип горючего.

Само собой разумеется, к сему моменту такого перечня на его сайте нет и близко. Зато там по-прежнему красуется старый калькулятор для расчета среднерыночной стоимости транспортных средств (исходя, помимо прочего, из их пробега), который предназначен якобы для целей обложения транспортным налогом****.

**** См. по ссылке http://www.me.gov.ua/Vehicles/CalculatePrice.

Вот такая беда…

И как теперь быть, спросите вы?

Держать строй! (?)

Разумеется, этот совет не наш. Но его автора нетрудно узнать. Конечно же, это ГФСУ.

В письме от 20.01.2017 г. № 1296/7/99-99-13-03-02-17 главные налоговики и словом не обмолвились о том ворохе проблем в отношении транспортного налога, которые привнесла последняя налоговая реформа. Очевидно, намекая тем самым, что особо умничать тут нечего, надо молча продолжать платить — и весь разговор.

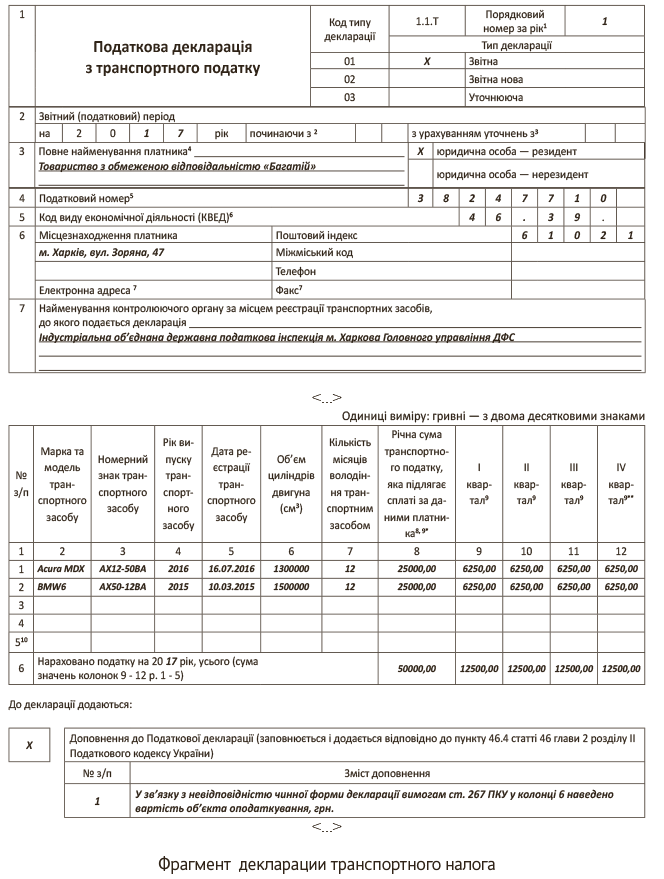

Если кто, прочитав эту статью, тоже пришел к такому выводу, тогда милости просим. Порядок расчета транспортного налога, а также составления и подачи «транспортной» отчетности вы вспомнили, а все остальное — дело техники. Нам лишь остается добавить, что в этих целях до сих пор является действующей форма налоговой декларации, утвержденная приказом Минфина от 10.04.2015 г. № 415.

Правда, она устарела еще до того, как ее начали применять. И на сей момент не содержит необходимых полей, чтобы указать такой реквизит, как среднерыночная стоимость ваших транспортных средств, являющихся объектами налогообложения. В связи с этим налоговики в свое время предлагали юридическим лицам — плательщикам транспортного налога указывать стоимость объекта налогообложения в графе5 «Дата реєстрації транспортного засобу» декларации.

Однако сейчас эта рекомендация не сработает. Дело в том, что указанный реквизит декларации имеет формат даты и стоимость авто в гривнях там указать невозможно. По нашему мнению, стоимость транспортного средства целесообразно указывать в кол. 6 «Об’єм циліндрів двигуна (см3)», которая никак не задействована. Формат данных в ней — целое число, но вряд ли дорогое авто будет иметь цену с копейками.

Одним словом, если вы все же решите обезопасить себя и подать «транспортную» декларацию, приведем фрагмент ее заполнения. Для примера возьмем, что предприятие имеет две легковушки, являющиеся объектами налогообложения. Значение стоимости этих авто и их названия примем условные.

Для смелых же налогоплательщиков скажем примерно то, что и в прошлом году.

Поскольку налоговое законодательство не дает возможности однозначно и в полном соответствии с НКУ определить объект и базу обложения транспортным налогом, его нельзя считать установленным на территории Украины

Таким образом, пока ситуация не изменится, считаем, что вы вправе декларацию по транспортному налогу не подавать.

Кстати, в публикации о транспортном налоге за подписью председателя ВАСУ и его советника***** (ее заголовок пригодился нам в нашей статье ☺) уважаемые авторы вообще ставят под сомнение правомерность его взимания в 2015 — 2016 гг. Правда, несколько по другим причинам, но общая тенденция говорит сама за себя…

***** См. по ссылке http://jurliga.ligazakon.ua/news/2016/12/9/153878.htm.

Так что крепче за баранку держись, шофер! И ничего не бойся в пути!