* Про два інші майнові податки — податок на нерухомість і плату за землю — читайте в «Податки та бухгалтерський облік», 2017, № 9, с. 12 і № 11, с. 8 відповідно.

** Плутанина, хаос [за назвою дому божевільних в Англії]. ☺

майнові податки-2017А розмову по суті щодо будь-якого податку прийнято вести з вивчення відповідей на запитання, хто саме його зобов’язаний сплачувати, за що конкретно, скільки, куди та як часто. У теорії оподаткування ці «хто», «за що», «скільки» тощо називаються елементами податку.

За порядком — шикуйсь!

Так-от, при встановленні податку обов’язково визначаються такі його елементи ( п. 7.1 ПКУ):

(1) платники податку — тобто хто зобов’язаний його сплачувати;

(2) об’єкт оподаткування — тобто за що саме доведеться сплачувати;

(3) база оподаткування — тобто що конкретно оподатковується (вартість, кількість або інша фізична характеристика об’єкта оподаткування);

(4) ставка податку — тобто скільки податку належить нарахувати на одиницю виміру бази оподаткування;

(5) порядок обчислення податку — для всіх податків він єдиний: потрібно базу оподаткування помножити на ставку податку і на відповідні коефіцієнти (якщо такі є);

(6) податковий період — тобто як часто відбувається обчислення та сплата податку;

(7) строк і порядок сплати — тобто протягом якого часу потрібно сплатити податок;

(8) строк і порядок подання звітності — тобто як, куди та коли подавати податкову декларацію про обчислення і сплату податку.

Але найголовніше в цій теорії ось що:

немає якогось з обов’язкових елементів податку — і його справляння на практиці стає неможливим

Якщо, звичайно, не намагатися діяти всупереч закону. Що сам же закон (в даному випадку — ПКУ) категорично забороняє, застерігаючи всіх і кожного (див. п. 7.4): обов’язкові елементи податку визначаються виключно цим Кодексом.

Поелементно — розрахуйсь!

А тепер познайомимося ближче з обов’язковими елементами транспортного податку, після чого протестуємо, чи відповідає він усім вимогам до себе ж самого.

(1) Сплачують транспортний податок власники дорогих легковиків. Причому як фізичні особи (їх залишимо осторонь), так і юридичні, у тому числі нерезиденти ( п.п. 267.1.1 ПКУ).

Що означає «дорогих»? Запитання цікаве. Адже недаремно говориться: «въ лесу дубъ рубль; въ столице по рублю спица». ☺

Дивіться: у поточному році транспортний податок сплачують за легкові автомобілі ( абзац перший п.п. 267.2.1 ПКУ):

по-перше — вартістю більше 375 мінзарплат на 1 січня звітного року (на 2017 рік — 1 млн 200 тис. грн.);

по-друге — з року випуску яких пройшло не більше 5 років включно (для 2017 року — автомобілі, випущені не раніше 2012 року).

Це і є наш наступний елемент — (2) об’єкт оподаткування.

(3) База оподаткування — кількість таких авто, зареєстрованих за вашим підприємством ( п.п. 267.3.1 ПКУ).

(4) Ставка податку — одна на всіх. Тобто незважаючи на «місцевий» характер цього податку, звертатися до місцевої влади, щоб уточнити ставку, вам не варто. Вона всюди дорівнює 25000 грн. за кожен легковий автомобіль, який є базою оподаткування, з розрахунку на календарний рік ( п. 267.4 ПКУ).

(5) Порядок обчислення — простий до неподобства (див. п.п. 267.5.1 ПКУ). Щоб знайти річну суму податку, досить перемножити базу на ставку, тобто кількість автомобілів (1 шт., 2 або скільки їх там у вас набереться) на 25000 грн.

Оскільки (6) базовий податковий (звітний) період дорівнює календарному року, то:

— платники податку — юридичні особи самостійно обчислюють суму податку станом на 1 січня звітного року (це знову елемент (5) — порядок обчислення)

і

— до 20 лютого цього самого року подають контролюючому органу за місцем реєстрації об’єктів оподаткування (тобто дорогих легковиків) декларацію з розбивкою річної суми рівними частинами поквартально ( п.п. 267.6.4 ПКУ). Це вже елемент (8) — строк і порядок подання звітності.

І нарешті, елемент (7) — порядок сплати. Він теж досить нехитрий. Ділимо отриману річну суму податку на чотири рівні частини і сплачуємо кожну з них за місцем реєстрації об’єктів оподаткування ( п.п. 267.7.1 ПКУ) авансовими внесками щоквартально до 30 числа місяця, що настає за звітним кварталом ( п.п. «б» п.п. 267.8.1 ПКУ).

Розрахунок закінчено! Але…

Чи всі елементи в строю?

На жаль, ні. Бо ми не визначилися з головним запитанням:

як визначити вартість легкового автомобіля

без відповіді на яке не можна стовідсотково стверджувати, є той чи інший автомобіль об’єктом оподаткування транспортним податком. А оскільки немає об’єкта, то не можна порахувати і базу оподаткування. Тобто, як ви напевно зрозуміли, неможливо у принципі обчислити транспортний податок.

Це питання гостро стояло і у минулому році***. Тоді, нагадаємо, за задумом законодавця, рівнялися на середньоринкову вартість авто, яку визначав Мінекономрозвитку за методикою, затвердженою Кабміном, виходячи з 1) марки, 2) моделі, 3) року випуску, 4) типу двигуна, 5) об’єму циліндрів двигуна, 6) типу коробки переключення передач і 7) пробігу легкового автомобіля і розміщував на своєму офіційному веб-сайті (див. абзац другий п.п. 267.2.1 ПКУ в редакції станом на 01.01.2016 р.). А відповідну методику було затверджено постановою КМУ від 18.02.2016 р. № 66.

*** Детальніше про це читайте в «Податки та бухгалтерський облік», 2016, № 13, с. 30.

Одним словом, принаймні об’єкт і базу оподаткування транспортним податком можна було визначити. І сам податок розрахувати, хоча і з порушенням установлених ПКУ строків, оскільки уповноважені держоргани сильно затягнули з реалізацією відповідних норм.

А як справи з цим зараз?

На жаль, знову ніяк. Бо законодавець з початку року ні з того ні з сього знову змінив правила (див. абзац другий п.п. 267.2.1 ПКУ в редакції станом на 01.01.2017 р.).

Причому припис керуватися методикою, затвердженою Кабміном, залишився, проте

тепер середньоринкова вартість легковиків визначається Мінекономрозвитку станом на 1 січня податкового (звітного) року виходячи вже з 1) марки, 2) моделі, 3) року випуску, 5) об’єму циліндрів двигуна і 8) типу пального

Тобто порівнюючи з минулорічним переліком, знаходимо тільки чотири пункти із семи (марка, модель, рік випуску, об’єм циліндрів двигуна) плюс один новий параметр (тип пального). А ось іншим трьом колишнім критеріям (тип двигуна, тип коробки переключення передач і пробіг) у новому списку місця вже не знайшлося! З огляду на це одразу ж можемо зробити висновок, що, узагалі-то, стара методика КМУ більше не придатна для розрахунку транспортного податку – 2017.

Більше того, з 01.01.2017 р. у ПКУ з’явилася додаткова вимога (див. новий абзац третій п.п. 267.2.1 ПКУ): щороку до 1 лютого Мінекономрозвитку на своєму офіційному веб-сайті має розміщувати перелік легкових автомобілів, які потрапляють під об’єкт оподаткування транспортним податком, із зазначенням таких даних про них, як марка, модель, рік випуску, об’єм циліндрів двигуна, тип пального.

Само собою зрозуміло, до цього часу такого переліку на його сайті немає і близько. Зате там, як і раніше, красується старий калькулятор для розрахунку середньоринкової вартості транспортних засобів (виходячи, крім іншого, з їх пробігу), який призначено нібито для цілей обкладення транспортним податком****.

**** Див. за посиланням http://www.me.gov.ua/Vehicles/CalculatePrice.

Ось така біда…

І як тепер бути, запитаєте ви?

Тримати шеренгу! (?)

Зрозуміло, це порада не наша. Але її автора неважко упізнати. Звісно, це ДФСУ.

У листі від 20.01.2017 р. № 1296/7/99-99-13-03-02-17 головні податківці і словом не обмовилися про той міх проблем щодо транспортного податку, які привнесла остання податкова реформа. Очевидно, натякаючи тим самим, що особливо мудрувати тут нічого, треба мовчки продовжувати платити — і вся розмова.

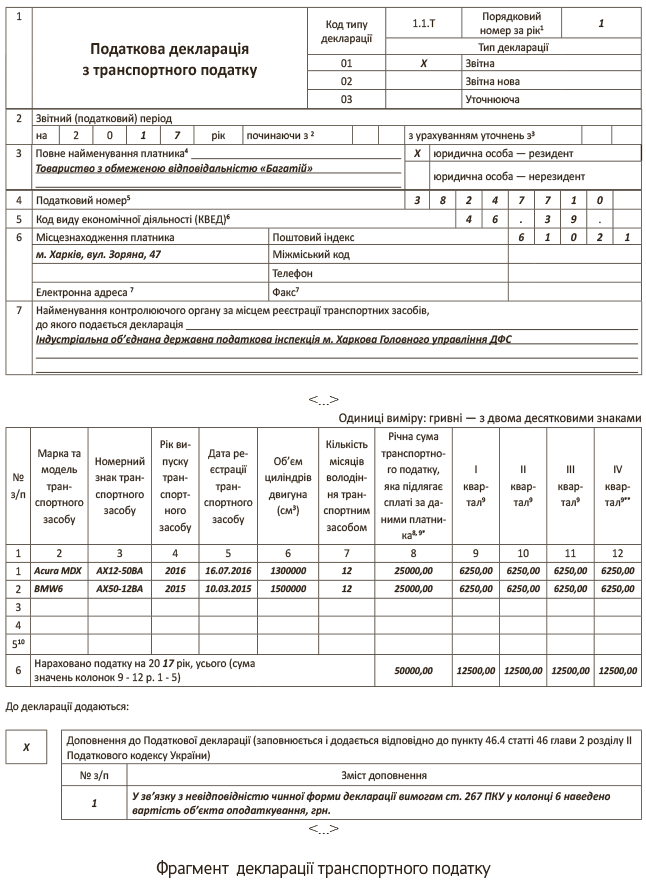

Якщо хтось, прочитавши цю статтю, теж дійшов такого висновку, тоді ласкаво просимо. Порядок розрахунку транспортного податку, а також складання і подання «транспортної» звітності ви пригадали, а все інше — справа техніки. Нам тільки залишається додати, що в цих цілях досі є чинною форма податкової декларації, затверджена наказом Мінфіну від 10.04.2015 р. № 415.

Щоправда, вона застаріла ще до того, як її почали застосовувати. І наразі не містить необхідних полів, щоб зазначити такий реквізит, як середньоринкова вартість ваших транспортних засобів, що є об’єктами оподаткування. У зв’язку з цим податківці свого часу пропонували юридичним особам — платникам транспортного податку вказувати вартість об’єкта оподаткування у графі 5 «Дата реєстрації транспортного засобу» декларації.

Однак зараз ця рекомендація не спрацює. Справа у тому, що зазначений реквізит декларації має формат дати і вартість авто в гривнях там вказати неможливо. На нашу думку, вартість транспортного засобу слід зазначати у кол. 6 «Об’єм циліндрів двигуна (см3)», яка наразі залишається незадіяною. Формат даних у ній має бути цілим числом, але навряд чи ціна дорогої автівки буде з копійками.

Одним словом, якщо ви все-таки вирішите убезпечити себе і подати «транспортну» декларацію, наведемо фрагмент її заповнення.

Для прикладу візьмемо, що підприємство має два легковики, які є об’єктами оподаткування. Значення вартості цих авто та їх назви приймемо умовні.

Для сміливих же платників податків скажемо приблизно те, що й минулого року.

Оскільки податкове законодавство не дає можливості однозначно і в повній відповідності з ПКУ визначити об’єкт і базу обкладення транспортним податком, його не можна вважати встановленим на території України

Отже, доки ситуація не зміниться, вважаємо, що ви маєте право декларацію з транспортного податку не подавати.

До речі, у публікації про транспортний податок за підписом голови ВАСУ і його радника***** (її заголовок став нам у нагоді для нашої статті ☺) шановні автори взагалі ставлять під сумнів правомірність його справляння у 2015-2016 рр. Щоправда, дещо з інших причин, але загальна тенденція досить промовиста, чи не так?..

***** Див. за посиланням http://jurliga.ligazakon.ua/news/2016/12/9/153878.htm.

Тож міцніше за кермо тримайся, шофере! І нічого не бійся в дорозі!