Большинство хозсубъектов в своей деятельности рано или поздно могут столкнуться с одной из самых распространенных правовых конструкций — договором поставки. О юридических аспектах, а также о бухгалтерском и налоговом учете операций по таким договорам мы и поговорим в этом разделе спецвыпуска. Прежде всего остановимся на правовых вопросах.

1.1. Правовые нюансы

Не важно, будете вы покупателем или поставщиком. Выступая в любой роли, полезно знать, что такое договор поставки и на какие нюансы необходимо обратить внимание, работая с подобными соглашениями.

А начнем мы традиционно — с определения.

Что такое поставка

Как и в большинстве случаев регулирования типично «предпринимательских» договоров, поставка подпадает под влияние как ГКУ, так и ХКУ. При этом ХКУ выступает здесь «первой скрипкой».

Однако к договору поставки будут применяться еще и общие положения о купле-продаже из ГКУ, если иное не установлено договором, законом или не следует из характера отношений сторон ( ч. 2 ст. 712 ГКУ). Подобное положение содержится и в ч. 6 ст. 265 ХКУ. Причина в том, что поставка является разновидностью договора купли-продажи.

Стоит сказать, что оба Кодекса дают свое определение термина «договор поставки». Но они только дополняют друг друга (см. табл. 1.1 на с. 4).

Таблица 1.1. Определение договора поставки

| Ч. 1 и 3 ст. 265 ХКУ | |

| По договору поставки продавец (поставщик), осуществляющий предпринимательскую деятельность, обязуется передать в установленный срок (сроки) товар в собственность покупателя для использования его в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним или иным подобным использованием, а покупатель обязуется принять товар и уплатить за него определенную денежную сумму | По договору поставки одна сторона — поставщик обязуется передать (поставить) в оговоренные сроки (срок) второй стороне — покупателю товар (товары), а покупатель обязуется принять указанный товар (товары) и уплатить за него определенную денежную сумму. Сторонами договора поставки могут быть субъекты хозяйствования, указанные в пп. 1 и 2 ч. 2 ст. 55 ХКУ |

Эти определения позволяют нам сформулировать отличительные черты поставки от других договоров.

1. Как поставщик, так и покупатель по договору должны быть хозсубъектами. А это значит: если обыкновенное физлицо (не являясь ФЛП или представителем юрлица) продает что-то кому-либо, то о договоре поставки речи идти не может. То же самое можно сказать и о ситуации, когда хозсубъект (ФЛП или юрлицо) продает что-то физлицу, которое не является ФЛП или представителем юрлица.

Напомним, что в соответствии с ч. 2 ст. 55 ХКУ субъекты хозяйствования — это:

а) хозяйственные организации — юрлица, созданные в соответствии с ГКУ, государственные, коммунальные и другие предприятия, созданные в соответствии с ХКУ, а также иные юридические лица, которые осуществляют хоздеятельность и зарегистрированы в установленном законом порядке;

б) граждане Украины, иностранцы и лица без гражданства, которые осуществляют хоздеятельность и зарегистрированы в соответствии с законом как предприниматели (ФЛП).

2. Покупатель приобретает товар для использования его в предпринимательской деятельности или в других целях, не связанных с личным, семейным, домашним или иным подобным использованием.

Так, по договору поставки для предпринимательской деятельности могут приобретаться сырье, материалы, комплектующие для производства продукции либо готовая продукция и товары для их дальнейшей перепродажи. Под другими целями, не связанными с личным, семейным или домашним использованием, можно понимать применение товара для обеспечения деятельности покупателя (приобретение офисной техники и мебели, служебного автомобиля и т. п.).

3. За принятый товар покупатель обязуется уплатить определенную денежную сумму. Именно этот признак отличает поставку от договоров дарения и мены (бартера)*.

* О договоре мены см. на с. 39.

Итак, с определением разобрались. Время переходить к существенным условиям договора.

Существенные условия договора

По общему правилу согласно ч. 3 ст. 180 ХКУ при заключении хозяйственного договора стороны обязаны в любом случае согласовать предмет, цену и срок действия договора.

Что же следует учесть при формулировании существенных условий договора поставки?

Предмет. В соответствии с ч. 1 ст. 266 ХКУ предметом поставки являются определенные родовыми признаками продукция, изделия с наименованием, указанным в стандартах, технических условиях, документации к образцам (эталонам), прейскурантах или товароведческих справочниках. Предметом поставки также могут быть продукция и изделия, определенные индивидуальными признаками.

Кроме того, не стоит забывать, что условия о предмете в хозяйственном договоре должны определять наименование (номенклатуру, ассортимент) и количество продукции (работ, услуг), а также требования к их качеству ( ч. 4 ст. 180 ХКУ).

Законодатель сразу предлагает один из вариантов отражения в договоре таких данных о товаре. В частности, согласно ч. 2 ст. 266 ХКУ общее количество товаров, которые подлежат поставке, их долевое соотношение (ассортимент, сортамент, номенклатура) по сортам, группам, подгруппам, видам, маркам, типам, размерам определяются спецификацией по соглашению сторон, если иное не предусмотрено законом.

Спецификация — это документ, который прилагается к договору поставки и является его неотъемлемой частью. В ней указывают данные, характеризующие предмет договора (включая наименование частей, узлов и деталей какого-либо изделия, их количество, материал, массу и т. д.), ассортимент (номенклатуру) товара, его цену, сроки поставки и другие условия.

В то же время правило об определении количества товаров, подлежащих поставке, в спецификации не является обязательным требованием и выполняется по договоренности сторон (см. постановление ВХСУ от 25.12.2007 г. № 29/375-07). То есть

стороны договора вправе самостоятельно решить, составлять им спецификацию или нет

Цена. Хозсубъекты используют в своей деятельности свободные и госрегулируемые цены.

В отношении валюты, в которой будет выражаться цена, заметим следующее. В соответствии с положениями ч. 2 ст. 189 ХКУ цена в договоре указывается в гривнях. Во внешнеэкономических договорах (контрактах) цены могут определяться в иностранной валюте по соглашению сторон.

На первый взгляд во «внутренних» договорах цена может выражаться исключительно в национальной валюте Украины. Однако это не совсем так.

Да, нормы действующего законодательства определяют гривню как единственное законное платежное средство на территории Украины ( ч. 1 ст. 533 ГКУ). В то же время нормативка не содержит запрета для определения денежного эквивалента обязательства в иностранной валюте ( ч. 2 ст. 524 ГКУ). Такой вывод делает и ВХСУ в постановлении от 14.11.2016 г. по делу № 908/1024/16*.

* См. по ссылке: http://www.reyestr.court.gov.ua/Review/62797340.

А значит, вполне законной будет привязка цены к курсу иностранной валюты в договоре между украинскими контрагентами.

Обратите внимание: цена должна быть прямо указана либо в основном тексте договора, либо в спецификации.

Иначе договор будет считаться незаключенным, поскольку стороны не достигли согласия по всем его существенным условиям.

Срок действия договора. При установлении срока действия договора поставки учитывайте нормы ч. 1 ст. 267 ХКУ. В соответствии с ними договор поставки может заключаться на 1 год, на срок более 1 года (долгосрочный договор) или на иной срок, определенный соглашением сторон.

Если в договоре срок его действия не определен, он считается заключенным на 1 год

От сроков действия договора необходимо отличать сроки поставки товара. Для них ХКУ тоже устанавливает определенные рекомендации.

Сроки поставки закрепляются сторонами в договоре с учетом необходимости ритмичной и бесперебойной поставки товаров потребителям, если иное не установлено законодательством ( ч. 2 ст. 267 ХКУ).

Если в долгосрочном договоре количество поставки определено только на год или менее, то в нем нужно закрепить порядок согласования сторонами сроков поставки на следующие периоды до окончания срока действия этого договора. Если такой порядок не предусмотрен, договор считается заключенным на один год.

В случае, когда сторонами предусмотрена поставка товаров отдельными партиями, сроком (периодом) поставки продукции производственно-технического назначения является, как правило, квартал, а изделий народного потребления — как правило, месяц.

Стороны могут согласовать в договоре также график поставки (месяц, декада, сутки и т. д.).

Применение Инкотермс

В соответствии с ч. 4 ст. 265 ХКУ стороны для определения условий договоров поставки имеют право использовать известные международные обычаи, рекомендации, правила международных органов и организаций, если это не запрещено прямо или в исключительной форме ХКУ либо законами Украины.

Подобные положения содержатся также в ст. 6 Закона о ВЭД и ст. 8 Закона Украины «О транспортно-экспедиторской деятельности» от 01.07.2004 г. № 1955-IV.

Для договора поставки наиболее используемыми международными обычаями являются Международные правила толкования коммерческих терминов (правила Инкотермс).

Ориентироваться на правила Инкотермс рекомендуют также:

Правила Инкотермс используются преимущественно во внешнеэкономических контрактах, однако законодательство не запрещает применять их положения и во «внутренних» договорах.

При этом отсутствие ссылок на Инкотермс в соглашении между украинскими контрагентами не приводит к признанию его недействительным или незаключенным. На это указывает и Минэкономики в письмах от 10.06.2011 г. № 4201-24/939 и от 18.07.2011 г. № 4201-26/1134. Кроме того, госорган обращает внимание на то, что ответственности за неиспользование правил Инкотермс в договорах между украинскими контрагентами в отечественном законодательстве попросту нет.

Что же представляет собой Инкотермс? По сути, это свод унифицированных международных правил поставки товаров. Его использование в значительной степени уменьшает возможность неодинакового толкования подобных терминов в разных странах.

Правила Инкотермс определяют в основном обязанности сторон при доставке товара от продавца к покупателю. Они регулируют вопросы перевозки, страхования, момента передачи рисков потерь или повреждения товара и распределения расходов.

Имейте в виду:

правила Инкотермс не регламентируют переход права собственности на товар или возможные последствия нарушения всего договора поставки

Кроме того, правила не относятся к числу международных нормативно-правовых актов, не являются обязательными для соблюдения и применения, а носят рекомендательный характер.

И все-таки, каким же образом сторонам применить Инкотермс?

Все достаточно просто. Одно из предусмотренных правилами условий поставки включается в текст договора.

Например, в соглашении стороны определили, что поставка товаров производится по условиям EXW, и указали адрес склада продавца. Это означает, что покупатель должен забрать товар с указанного в договоре склада. Оплата экспортных пошлин возлагается также на покупателя.

При этом заметьте: предметом соглашения должны выступать товары (продукция), выраженные в материальной форме. Значит, правила Инкотермс не распространяются, в частности, на операции по передаче имущественных прав на объекты интеллектуальной собственности (нематериальные активы). Например, они не охватывают поставку программного обеспечения.

Следует отметить, что правила Инкотермс имеют несколько редакций. Последними правилами Инкотермс-2010* предусмотрено использование 11 условий поставки (вместо 13, которые включали правила Инкотермс-2000). Каждому из условий соответствует свой порядок распределения между поставщиком и покупателем расходов на поставку и обязанностей по обеспечению доставки товара.

* Официальный сайт Инкотермс-2010 в Украине: http://incoterms.zed.ua/.

На сегодня хозсубъекты могут использовать как Инкотермс-2000, так и Инкотермс-2010. Такой вывод сделан в уже упомянутых письмах Минэкономики от 10.06.2011 г. № 4201-24/939 и от 18.07.2011 г. № 4201-26/1134. Судебная практика поддерживает подобную позицию (см., например, определение ВАСУ от 08.09.2016 г. по делу № 815/2737/15**).

** См. по ссылке: http://www.reyestr.court.gov.ua/Review/61251282.

Важно:

при упоминании правил Инкотермс в договоре сторонам нужно указать конкретную их редакцию

Иначе считается, что стороны, заключившие соглашение после 01.01.2011 г., руководствуются Инкотермс-2010.

Особенности внешнеэкономических договоров поставки

Для начала скажем о том, что же такое внешнеэкономический договор.

Под внешнеэкономическим договором (контрактом) понимается договоренность двух или более субъектов ВЭД и их иностранных контрагентов, направленная на установление, изменение или прекращение их взаимных прав и обязанностей в ВЭД (ст. 1 Закона о ВЭД).

При заключении договора поставки в ВЭД сторонам необходимо озаботиться не только его существенными условиями (см. выше). Контрагентам нужно еще и определиться с правом, которым они будут руководствоваться в рамках заключаемого соглашения. Дело в том, что ст. 43 Закона № 2709 дает такую возможность сторонам ВЭД-договора (кроме случаев, когда это прямо запрещено законами Украины). Обычно подобные положения размещаются в разделе контракта «арбитражная оговорка».

Стороны могут выбрать как право Украины, так и право любого другого государства. Например, если в договоре будет указано, что его стороны руководствуются правом Французской Республики, то при его заключении, исполнении, внесении изменений, разрешении договорных споров следует ориентироваться прежде всего на Французский Гражданский Кодекс 1804 года (Кодекс Наполеона). Конечно, если контрагенты для рассмотрения споров по договору не выберут какое-либо другое право.

Договорные отношения сторон подчинены праву Украины? Тогда требования к содержанию ВЭД-контракта и порядку его заключения не будут отличаться от требований, которые обычно предъявляются к договорам поставки, заключенным между украинскими хозсубъектами.

Стороны не указали право государства, которым они будут руководствоваться? В таком случае «включаются» нормы ст. 44 Закона № 2709. В частности,

если контрагенты не закрепили соответствующие положения, им необходимо ориентироваться на право страны продавца

В качестве ориентира при составлении текста контракта можно использовать Положение № 201. В соответствии с этим Положением ВЭД-договор должен содержать:

— название договора, его номер, дату и место составления;

— преамбулу;

— предмет договора;

— информацию о количестве и качестве товара;

— базисные условия поставки;

— цену и общую стоимость договора;

— условия платежей;

— условия приемки-сдачи товаров;

— сведения об упаковке и маркировке;

— форс-мажорные обстоятельства;

— раздел санкции и рекламации;

— порядок урегулирования споров в судебном порядке;

— местонахождение (место жительства), почтовые и платежные реквизиты сторон.

Кроме того, дополнительно по договоренности сторон в контракте могут определяться условия страхования, гарантии качества, условия привлечения перевозчиков, условия передачи технической документации на товар, порядок уплаты налогов, таможенных сборов, различного рода защитные предостережения, возможность и порядок внесения изменений в контракт и т. п.

Но обратите внимание: некоторые определения Положения № 201 не в полной мере соответствуют Закону о ВЭД и Закону № 2709 в их нынешней редакции.

Например, при определении понятия внешнеэкономического договора в Положении № 201 используется формулировка «материально оформленное соглашение». То есть оно не охватывает электронную форму контракта. Однако на сегодняшний день она вполне допустима.

При заключении ВЭД-договора важно также помнить об ограничениях, которые могут устанавливать в рамках своих полномочий Верховная Рада, Кабмин и другие органы государственной власти. В наше неспокойное время к этому следует отнестись с особым вниманием.

Какими могут быть ограничения? Это, например, запрет ВЭД-операций или установление ограничений на их осуществление. Так что будьте бдительны!

При рассмотрении внешнеэкономических договоров поставки следует также четко понимать, что для различных целей применяются различные определения терминов «экспорт» и «импорт».

Так, в соответствии со ст. 1 Закона о ВЭД под экспортом (экспортом товаров) понимается продажа товаров украинскими субъектами ВЭД иностранным хозсубъектам (в том числе с оплатой в неденежной форме) с вывозом или без вывоза этих товаров через таможенную границу Украины, включая реэкспорт товаров.

Как видим, для целей осуществления ВЭД при экспорте факт пересечения товаром таможенной границы Украины принципиального значения не имеет (например, экспорт при продаже товаров нерезидентам, находящимся на таможенной территории Украины).

А вот для таможенно-налоговых целей факт вывоза товаров имеет решающее значение. Дело в том, что согласно ст. 82 ТКУ экспорт (окончательный вывоз) — это таможенный режим, в соответствии с которым украинские товары выпускаются для свободного обращения за пределами таможенной территории Украины без обязательства по их обратному ввозу.

То есть

экспорт для таможенно-налоговых целей должен сопровождаться непременным вывозом товаров за пределы таможенной территории Украины

Экспорт же без вывоза для подобных целей таковым не считается.

Аналогичным образом складывается ситуация и с импортом. В частности, под импортом (импортом товаров) понимается покупка (в том числе с оплатой в неденежной форме) украинскими субъектами ВЭД у иностранных субъектов хозяйственной деятельности товаров с ввозом или без ввоза этих товаров на территорию Украины, включая покупку товаров, предназначенных для собственного потребления учреждениями и организациями Украины, расположенными за ее пределами (ст. 1 Закона о ВЭД).

В свою очередь, ст. 74 ТКУ импорт (выпуск для свободного обращения) определен как таможенный режим, в соответствии с которым иностранные товары после уплаты всех таможенных платежей, установленных законами Украины на импорт этих товаров, и выполнения всех необходимых таможенных формальностей выпускаются для свободного обращения на таможенной территории Украины. Как видим, импорт без ввоза в таможенно-налоговых целях таковым не считается.

Расчеты в ВЭД-договорах поставки

При заключении ВЭД-контрактов следует помнить также о предельных сроках расчетов по экспортно-импортным операциям, предусмотренным украинским законодательством.

Согласно ст. 1 Закона № 185/94 выручка резидентов в иностранной валюте от экспорта продукции подлежит зачислению на их валютные счета в уполномоченных банках в сроки выплаты задолженностей, указанные в контрактах, но не позднее 180 календарных дней с даты таможенного оформления (выписки вывозной таможенной декларации) экспортной продукции. Превышение указанного срока требует заключения центрального органа исполнительной власти, реализующего государственную политику в сфере экономического развития (Минэкономразвития).

Импортные операции резидентов, осуществляемые на условиях отсрочки поставки, если такая отсрочка превышает 180 календарных дней с момента осуществления авансового платежа или выставления векселя в пользу поставщика импортируемой продукции, также требуют заключения Минэкономразвития ( ст. 2 Закона № 185/94).

Отметим, что НБУ имеет право вводить на срок до 6 месяцев иные, нежели указанные выше, сроки расчетов по экспортно-импортным операциям ( ст. 1 и 2 Закона № 185/94). Этим правом НБУ активно пользовался в течение нескольких лет. Однако на сегодняшний день дополнительные ограничения отменены. В связи с этим действуют сроки, установленные Законом № 185/94.

Обратите внимание: часть инвалютной выручки в размере 50 % подлежит обязательной продаже на МВРУ (см. п. 1 постановления № 45). Это требование касается поступлений в иностранной валюте 1-ой группы Классификатора иностранных валют, а также в российских рублях. Оно будет действовать до 13.12.2017 г.

Нарушение резидентами* указанных выше сроков расчетов влечет за собой взимание пени за каждый день просрочки в размере 0,3 % от суммы неполученной выручки (стоимости недопоставленного товара) в иностранной валюте, пересчитанной в гривню по валютному курсу НБУ на день возникновения задолженности.

* Исключение составляют субъекты хозяйствования, осуществляющие деятельность на территории проведения антитеррористической операции на период ее проведения.

Такое правило устанавливает ст. 4 Закона № 185/94.

При этом общий размер начисленной пени не может превышать суммы неполученной выручки (стоимости недопоставленного товара)

Суд, Международный коммерческий арбитражный суд или Морская арбитражная комиссия при Торгово-промышленной палате Украины принял к рассмотрению иск резидента о взыскании с «нереза» задолженности, возникшей вследствие несоблюдения последним сроков, предусмотренных контрактами? В таком случае предельные сроки расчетов, установленные ст. 1 и 2 Закона № 185/94 или НБУ, приостанавливаются, и пеня за их нарушение в этот период не уплачивается.

Если впоследствии суд принимает решение об удовлетворении иска, пеня за нарушение сроков расчетов не уплачивается с даты принятия иска к рассмотрению. В противном случае штрафная санкция уплачивается за каждый день просрочки (включая период, на который сроки были приостановлены).

Та же история и с рассмотрением заявлений резидента в Экспортно-кредитном агентстве (ЭКА). Однако если невыполнение денежного обязательства «нерезом» не подлежит урегулированию ЭКА в соответствии с законодательством, течение указанных сроков возобновляется и пеня начисляется на общих основаниях (в том числе за период приостановления сроков).

Важно! В соответствии со ст. 7 Декрета КМУ «О системе валютного регулирования и валютного контроля» от 19.02.93 г. № 15-93 расчеты между резидентами и нерезидентами в рамках торгового оборота осуществляются исключительно через уполномоченные банки в порядке, установленном НБУ.

При этом во внешнеэкономических контрактах важно четко определить, за чей счет происходит оплата комиссионных вознаграждений, которые удерживают банки-нерезиденты за перечисление валютных средств — за счет их отправителя или получателя. Это необходимо для того, чтобы у предприятия-резидента не возникла ситуация с недополучением валютной выручки.

Выручка будет считаться полученной в полном объеме при оплате резидентом комиссионных вознаграждений, удержанных банками-нерезидентами, если это предусмотрено внешнеэкономическим договором и/или подтверждено соответствующим банковским документом ( п.п. «е» п. 1.9 Инструкции № 136).

Подтверждение не требуется, если оплата комиссионного вознаграждения предусмотрена договором и по каждому отдельному платежу не превышает 50 евро (или эквивалент этой суммы)

В том случае, если по условиям договора валюта цены отличается от валюты платежа, в нем следует четко прописать, какой курс (НБУ, банка страны нерезидента, др.) и на какую дату (оформления таможенной декларации, получения или перечисления платежа и т. п.) должен применяться для пересчета одной валюты в другую. Если в договоре не будет сведений, позволяющих однозначно определить кросс-курс пересчета одной валюты в другую, то банк с целью снятия операции с валютного контроля использует ( п. 1.5 Инструкции № 136):

а) официальный курс гривни к иностранным валютам, установленный НБУ на дату платежа, если одной из валют является гривня;

б) курс, который сложился на Московской межбанковской валютной бирже или установлен центральным банком страны СНГ или Балтии на дату платежа, если одна из валют является валютой страны СНГ или Балтии, а другая — не является гривней;

в) курс на последнюю дату публикации в «FINANCIAL TIMES», которая предшествует дате платежа, — во всех других случаях.

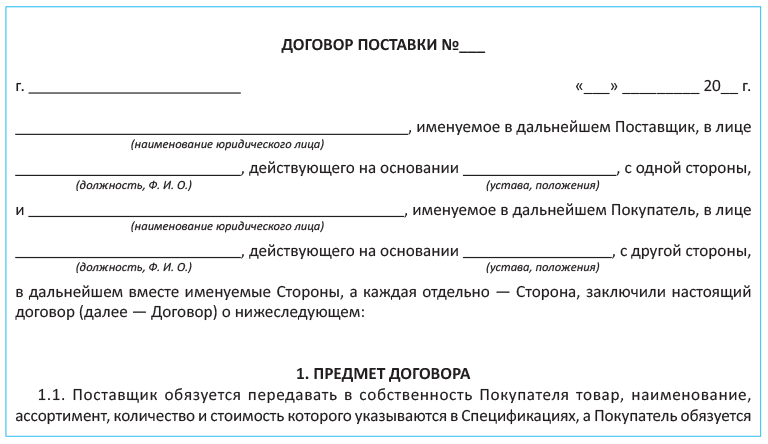

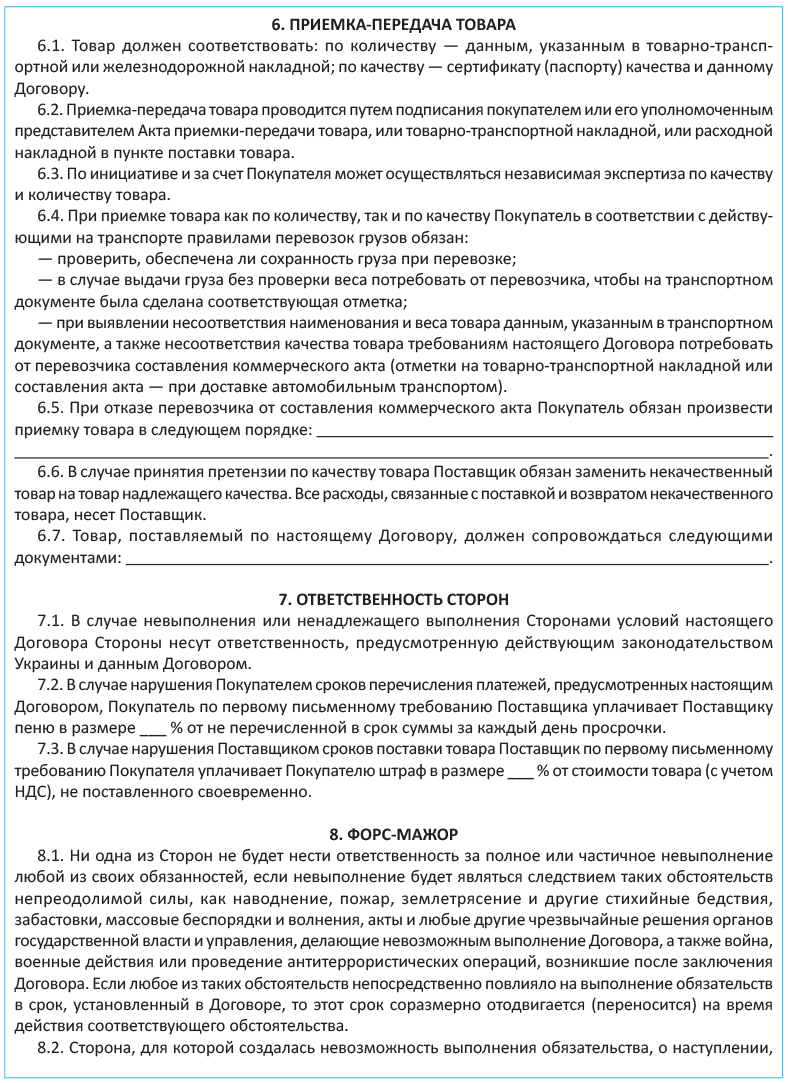

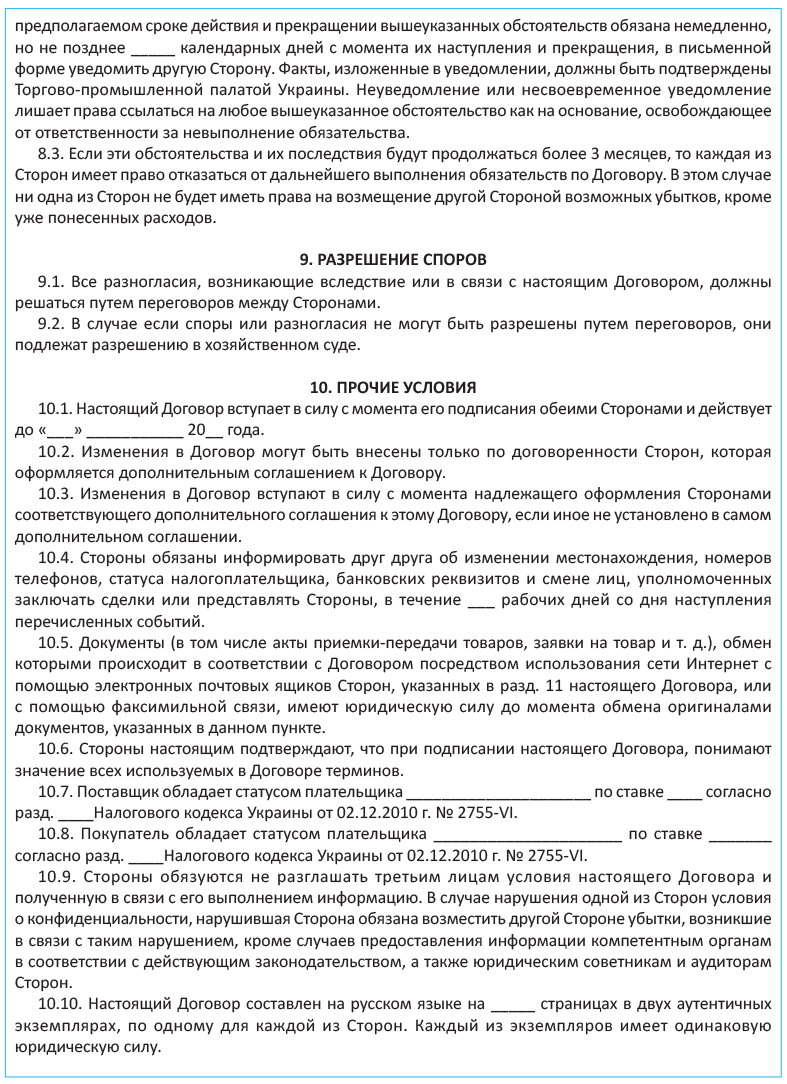

Примерная форма договора поставки

В заключение рассмотрения правовых нюансов, связанных с договором поставки, приведем его примерную форму.

Здесь оговоримся: текст данного договора не является «аксиомой». Это всего лишь «каркас». Для того чтобы договор работал эффективно, его нужно максимально «подстроить» под ваши условия поставки. Детализируйте права и обязанности каждой из сторон, особенности обмена документами, приемку-передачу товара. Чем более конкретизированы и урегулированы в договоре заведомо проблемные моменты сотрудничества, тем лучше.

1.2. Налоговый учет операций по договору поставки

Что подразумевает под собой договор поставки, мы разобрались. Теперь пришло время остановиться на более насущном для бухгалтера вопросе: как операции по такому договору отражать в налоговом и бухгалтерском учете? Начнем с налогового учета.

Учет поставщиком внутриукраинских договоров

Налог на прибыль. Здесь особых трудностей нет. Смотрите!

На сегодняшний день объектом обложения налогом на прибыль является бухгалтерский финрезультат до налогообложения, скорректированный на разницы, установленные разд. ІІІ НКУ. При этом малодоходные предприятия такие разницы могут не определять ( п.п. 134.1.1 НКУ).

Напомним: предприятие считают малодоходным, если его годовой доход от любой деятельности (за вычетом непрямых налогов), определенный по правилам бухучета, за последний годовой отчетный (налоговый) период не превышает 20 млн грн. Предприятия, у которых такой доход выше, в целях обложения налогом на прибыль считаются высокодоходными.

Не вписались в определение малодоходников или, являясь таковым, добровольно решили рассчитывать налоговые разницы? Тоже не беда! Ведь разницы, установленные разд. ІІІ НКУ, договоров поставки, заключенных между отечественными контрагентами, не касаются.

Таким образом, будь предприятие малодоходником или высокодоходником, определение разниц при поставке товаров украинскому контрагенту* ему не грозит. То есть ориентир таких предприятий — исключительно бухгалтерский учет.

* О том, что будет в налоговоприбыльном учете, если контрагент — нерезидент, см. на с. 18.

Но! Если товары были отгружены покупателю во время пребывания поставщика на упрощенной системе налогообложения, этот поставщик должен увеличить бухгалтерский финрезультат налогового (отчетного) периода на сумму дохода, полученного после 01.01.2017 г.** как оплата за такие товары. Указанная корректировка предусмотрена п.п. 140.5.12 НКУ. Но опять же, осуществлять ее должны только высокодоходники и малодоходники-добровольцы. Подробно о проблемах, связанных с отражением «переходящих» доходов и расходов при изменении системы налогообложения, см. в журнале «Налоги и бухгалтерский учет», 2017, № 19, с. 14; № 10, с. 21 и 23; 2016, № 71, с. 8.

** Именно с этой даты «заработала» указанная налоговая разница.

НДС. Операции по поставке (продаже) товаров на территории Украины согласно п.п. «а» п. 185.1 НКУ являются объектом обложения НДС. Следовательно, осуществляя такие операции, предприятие — плательщик НДС должно начислить налоговые обязательства по этому налогу на дату события, которое произошло раньше ( п. 187.1 НКУ):

а) на дату зачисления денежных средств от покупателя на банковский счет плательщика налога в качестве оплаты товаров, подлежащих поставке. В случае поставки товаров за наличные такой датой будет дата оприходования денежных средств в кассе плательщика налога, а при отсутствии таковой — дата инкассации наличности в банковском учреждении, обслуживающем этого плательщика налога;

б) на дату отгрузки товаров.

Исключение из этого правила составляет, в частности, поставка товаров с оплатой за счет бюджетных средств. В таком случае датой возникновения налоговых обязательств по НДС будет дата зачисления денежных средств на банковский счет плательщика налога или дата получения соответствующей компенсации в любой другой форме, включая уменьшение задолженности такого плательщика налога по его обязательствам перед бюджетом ( п. 187.7 НКУ).

Кроме того, особый порядок определения даты начисления налоговых обязательств предусмотрен п. 187.5 НКУ для предприятий, использующих при расчетах платежные карточки. Для таких случаев датой увеличения налоговых обязательств считается дата, удостоверяющая факт поставки товаров покупателю, оформленной налоговой накладной, или дата выписки соответствующего счета (товарного чека), в зависимости от того, какое событие произошло раньше.

Базу обложения НДС операций по поставке товаров находим в абзаце первом п. 188.1 НКУ. Так, ее определяют исходя из договорной стоимости с учетом общегосударственных налогов и сборов (кроме «розничного» акцизного налога). При этом она не может быть меньше* ( абзац второй п. 188.1 НКУ):

* За исключением товаров, цены на которые подлежат государственному регулированию.

— цены приобретения — в случае поставки ранее приобретенных товаров**;

** Ценой приобретения следует считать первоначальную стоимость товаров.

— обычных цен — в случае поставки самостоятельно изготовленных товаров;

— балансовой (остаточной) стоимости по данным бухучета, сложившейся по состоянию на начало отчетного (налогового) периода, в течение которого осуществляется поставка, — в случае поставки необоротных активов. Если учет необоротных активов отсутствует, базу обложения определяют исходя из обычной цены.

Для подавляющего большинства товаров, реализуемых на территории Украины, применяют ставку налога 20 %.

Исключение составляют операции, которые не являются объектом налогообложения или освобождены от НДС, а также операции, к которым применяется ставка 0 % или 7 % ( п. 194.1 НКУ). Например, среди таких исключений можно назвать реализацию на территории Украины:

— лекарственных средств, разрешенных для производства и применения в Украине и внесенных в Госреестр лекарственных средств;

— медицинских изделий согласно Перечню № 410.

Указанные товары облагают налогом по ставке 7 %.

На дату возникновения налоговых обязательств поставщик обязан составить налоговую накладную. При этом помните:

в ней в обязательном порядке нужно указать код реализуемого товара согласно УКТ ВЭД ( п.п. «і» п. 201.1 НКУ)

Делая это, учтите:

— для подакцизных и импортных товаров код УКТ ВЭД указывают полностью;

— для остальных товаров можно приводить только первые 4 цифры кода.

Напомним: коды товаров согласно УКТ ВЭД утверждены Законом о Таможенном тарифе. Однако в Таможенном тарифе приведены коды не ко всем товарам, которые могут поставляться. Что же делать, если реализуемый товар не имеет кода УКТ ВЭД? В таком случае ГФСУ определяет условные коды товаров (см. разъяснение из категории 101.17 БЗ***). Найти их можно на официальном веб-портале ГФСУ по следующей ссылке: http://sfs.gov.ua/dovidniki--reestri--perelik/dovidniki-/288992.html.

*** База знаний, размещенная на официальном сайте ГФСУ: http://zir.sfs.gov.ua.

Если вы самостоятельно не можете определить соответствие товаров определенному коду УКТ ВЭД, можете обратиться в Торгово-промышленную палату (ее региональные отделения) или научно-исследовательский институт судебных экспертиз, которые помогут вам это сделать. Именно такую рекомендацию дают налоговики в письме ГУ ГФС в г. Киеве от 01.03.2016 г. № 4411/10/26-15-12-01-18.

Важно! В случае поставки товаров, минимальная база налогообложения которых, определенная в соответствии с п. 188.1 НКУ, превышает фактическую цену поставки таких товаров, необходимо составить две налоговые накладные ( п. 15 Порядка № 1307):

— первую — на сумму, рассчитанную исходя из фактической цены поставки;

— вторую — на сумму превышения цены приобретения / обычной цены / балансовой (остаточной) стоимости (см. выше) над фактической ценой.

Но в этой ситуации можно поступить и по-другому. Так, этим же пунктом Порядка № 1307 и п. 201.4 НКУ разрешено в случае такого превышения составлять не позднее последнего дня месяца, в котором осуществлена такая поставка, сводную налоговую накладную с учетом сумм НДС, рассчитанных исходя из превышения базы налогообложения над фактической ценой, определенной отдельно по каждой операции поставки товаров.

В налоговой накладной (в том числе сводной), составленной на сумму такого превышения, в графе «Не підлягає наданню отримувачу (покупцю) з причини» делают отметку «Х» и указывают тип причины «15».

Такую налоговую накладную покупателю не предоставляют

При этом в строках этой налоговой накладной, отведенных для указания данных покупателя, поставщик указывает собственные данные.

Кроме того, не забудьте в графе 2 «Номенклатура товарів/послуг продавця» также указать: «Перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу України, над фактичною ціною постачання» ( п.п. 1 п. 16 Порядка № 1307).

Свои особенности имеет составление налоговой накладной при непрерывных или ритмичных* поставках товаров. В таком случае при осуществлении поставки ( п. 201.4 НКУ):

* Ритмичным характером в этом случае считают поставку товаров одному покупателю два и более раз в месяц.

— покупателям — плательщикам НДС — можно составлять не позднее последнего дня месяца, в котором осуществлена такая поставка, сводные налоговые накладные. Причем такие налоговые накладные составляют на каждого контрагента — плательщика НДС, с которым поставки имеют непрерывный/ритмичный характер, с учетом всего объема поставки товаров соответствующему контрагенту в течение периода, за который составляется такая налоговая накладная;

— покупателям — неплательщикам НДС — можно составлять не позднее последнего дня месяца, в котором осуществлена такая поставка, сводную налоговую накладную с учетом всего объема поставки товаров таким покупателям в течение периода, за который составляется сводная налоговая накладная.

Учтите: если на дату составления таких сводных налоговых накладных сумма поступившей на текущий счет предоплаты за товары превышает стоимость фактически поставленных товаров в течение месяца, такое превышение считают авансом. Соответственно, на его сумму составляют обычную налоговую накладную в общем порядке. Сделать это нужно не позднее последнего дня такого месяца (см. письмо ГФСУ от 14.03.2016 г. № 5469/6/99-99-19-03-02-15).

Не забудьте, что составленную налоговую накладную необходимо зарегистрировать в Едином реестре налоговых накладных (далее — ЕРНН) в следующие сроки ( п. 201.10 НКУ):

— если налоговая накладная составлена с 1-го по 15-ый (включительно) календарный день календарного месяца — до последнего дня (включительно) календарного месяца, в котором она составлена;

— если налоговая накладная составлена с 16-го по последний (включительно) календарный день календарного месяца — до 15-го (включительно) календарного дня календарного месяца, следующего за месяцем, в котором она составлена.

Учет внутриукраинской поставки у покупателя

Налог на прибыль. Сразу успокоим малодоходников: им для определения объекта обложения этим налогом достаточно знать исключительно бухгалтерский финрезультат до налогообложения. Считать какие-либо разницы, в том числе и при приобретении товаров по договору поставки, у них необходимости нет.

А как операции по приобретению товаров у отечественных контрагентов повлияют на налоговоприбыльный учет высокодоходников и малодоходников-добровольцев? Для большинства из них такие операции также не обернутся никакими корректировочными последствиями. То есть, как и у малодоходников, их ориентиром будет исключительно бухгалтерский учет.

Тем не менее есть одно исключение, когда налоговые разницы рассчитать таки придется. Установлено оно п.п. 140.5.4 НКУ и касается случая, когда продавцом товаров является неприбыльная организация (кроме бюджетных учреждений). В таком случае придется увеличить бухгалтерский финрезультат на 30 % стоимости приобретенных товаров (в том числе необоротных активов). Однако если стоимость таких товаров совокупно в течение отчетного (налогового) года не превышает 25 размеров минимальной заработной платы, установленной на 1 января отчетного (налогового) года (в 2017 году — 80000 грн.), такую корректировку осуществлять не нужно.

НДС. В соответствии с пп. 198.1 и 198.3 НКУ суммы НДС, уплаченные/начисленные при осуществлении операций по приобретению товаров, предприятие-покупатель имеет право отнести в состав налогового кредита по этому налогу (если, конечно, оно является плательщиком НДС).

При этом датой отнесения суммы НДС в налоговый кредит будет дата события, которое произошло раньше ( п. 198.2 НКУ):

— дата списания средств с банковского счета покупателя на оплату товаров

либо

— дата получения товаров.

Обратите внимание! Право на налоговый кредит в этом случае не зависит от того ( абзац пятый п. 198.3 НКУ):

— начали такие товары (основные средства) использоваться в налогооблагаемых операциях в рамках хозяйственной деятельности в течение отчетного периода или нет;

— осуществлял ли сам налогоплательщик налогооблагаемые операции в течение отчетного периода.

Учтите:

отразить налоговый кредит по НДС покупатель имеет право только при наличии налоговой накладной, зарегистрированной в ЕРНН ( пп. 198.6 и 201.10 НКУ)

Исключение — суммы НДС при приобретении товаров по кассовым чекам, если соблюдаются условия, установленные п. 201.11 НКУ, а именно:

— общая стоимость приобретенного по кассовым чекам не превышает 200 грн. в день (без учета НДС);

— кассовый чек содержит сумму полученных товаров, общую сумму начисленного налога, фискальный номер, а также налоговый номер поставщика.

На основании такого чека вы также сможете отразить налоговый кредит по НДС.

Планируете использовать приобретенные товары в нехозяйственной деятельности, в освобожденных от налогообложения или в необъектных операциях? Тогда помните: вслед за налоговым кредитом необходимо начислить «компенсирующие» налоговые обязательства по НДС* ( п. 198.5 НКУ).

* Для товаров / необоротных активов, приобретенных до 01.07.2015 г., — в случае, если во время такого приобретения суммы НДС были включены в состав налогового кредита.

Базу налогообложения определяют согласно п. 189.1 НКУ:

— по товарам — исходя из стоимости их приобретения;

— по необоротным активам — исходя из их балансовой (остаточной) стоимости, сложившейся по состоянию на начало отчетного (налогового) периода, в течение которого объект необоротных активов начал использоваться в нехозяйственной деятельности, необлагаемых или необъектных операциях (в случае отсутствия учета необоротных активов — исходя из обычной цены).

В такой ситуации необходимо составить не позднее последнего дня отчетного (налогового) периода и зарегистрировать в ЕРНН в установленные НКУ сроки (см. с. 16) сводную налоговую накладную по таким товарам / необоротным активам.

В этих сводных налоговых накладных в графе «Отримувач (покупець)» плательщик налога указывает собственное наименование (Ф. И. О.), в строке «Індивідуальний податковий номер отримувача (покупця)» проставляет условный индивидуальный налоговый номер «600000000000», а в верхней левой части указывает соответствующий тип причины:

04 — Составлена на поставку в пределах баланса для непроизводственного использования;

08 — Составлена на поставку для операций, не являющихся объектом обложения НДС;

09 — Составлена на поставку для операций, освобожденных от обложения НДС;

13 — Составлена в связи с использованием производственных или непроизводственных средств, других товаров/услуг не в хозяйственной деятельности.

Облагаем экспортные операции по договорам поставки

Налог на прибыль. Здесь у малодоходников традиционно никаких проблем. Они в своем налоговоприбыльном учете ориентируются исключительно на бухгалтерский учет и никаких корректировок бухгалтерского финрезультата для определения базы обложения налогом на прибыль не производят.

Другое дело — высокодоходники и малодоходники-добровольцы. Некоторым из них от «корректирующих» налоговых разниц не уйти.

Так, НКУ предписывает увеличивать финансовый результат налогового (отчетного) периода на:

— сумму превышения цены, определенной по принципу «вытянутой руки», над договорной (контрактной) стоимостью реализованных товаров при осуществлении контролируемых операций в случаях, определенных ст. 39 НКУ* ( п.п. 140.5.1 НКУ);

* Корректировку в этом случае производят по результатам налогового (отчетного) года.

— сумму дохода, полученного в качестве оплаты за товары, отгруженные иностранному контрагенту во время пребывания на упрощенной системе налогообложения ( п.п. 140.5.12 НКУ).

Поэтому в случае возникновения таких обстоятельств не забудьте произвести соответствующую корректировку бухгалтерского финрезультата.

НДС. В соответствии с п.п. «г» п. 185.1 НКУ операции по вывозу товаров за пределы таможенной территории Украины являются объектом обложения НДС. При этом

облагают такие операции по ставке 0 %

Согласно п.п. 195.1.1 НКУ по нулевой ставке облагают вывоз товаров в таможенных режимах:

1) экспорта ( гл. 15 ТКУ);

2) реэкспорта, если товары помещены в такой режим в соответствии с п. 5 ч. 1 ст. 86 ТКУ;

3) беспошлинной торговли ( гл. 22 ТКУ);

4) свободной таможенной зоны ( гл. 62 ТКУ).

Базу налогообложения в этом случае определяют по общим правилам, установленным п. 188.1 НКУ, т. е. исходя из договорной стоимости товаров (с учетом общегосударственных налогов и сборов), но не ниже**:

** За исключением товаров, цены на которые подлежат государственному регулированию.

— цены приобретения — при поставке ранее приобретенных товаров. Напомним, что ценой приобретения следует считать первоначальную стоимость товаров;

— обычных цен — в случае поставки самостоятельно изготовленных товаров;

— балансовой (остаточной) стоимости по данным бухучета, сложившейся по состоянию на начало отчетного (налогового) периода, в течение которого осуществляется поставка, — в случае поставки необоротных активов. Если учет необоротных активов отсутствует, базу обложения определяют исходя из обычной цены.

Имейте в виду: налоговики неоднократно утверждали, что если минимальная база обложения НДС выше договорной стоимости, разницу надо облагать по основной ставке 20 %. Такую их позицию можно встретить, в частности, в письмах ГФСУ от 27.04.2016 г. № 9529/6/99-99-15-03-02-15, от 26.01.2016 г. № 1388/6/99-99-19-03-02-15 и от 10.08.2015 г. № 16878/6/99-99-19-03-02-15. Свой вывод они аргументируют тем, что объем операций, рассчитанный исходя из превышения минбазы над фактической ценой поставки, не формирует стоимости экспортированного товара.

Мы же считаем, что на всю базу налогообложения при экспорте начислять НДС следует по ставке 0 %. Радует, что нашу позицию поддерживают судебные органы (см., например, постановления ВАСУ от 16.02.2016 г. по делу № К/800/47756/15, от 22.03.2016 г. по делу № К/800/48575/15 и от 13.09.2016 г. по делу № К/800/18299/16). Эту тему мы неоднократно освещали на страницах нашего издания (см. «Налоги и бухгалтерский учет», 2015, № 28, с. 20; № 82, с. 21; 2016, № 21, с. 23; № 51, с. 3).

Учитывая выводы судов, в письме ГФСУ от 23.12.2016 г. № 40757/7/99-99-15-03-01-17 налоговики все же согласились с обложением разницы между минбазой и экспортной ценой по ставке 0 %. Аналогичное мнение изложено в индивидуальной налоговой консультации от 05.05.2017 г. № 87/6/99-99-15-03-02-15/ІПК. Чтобы подстраховать себя от возможных неприятностей в дальнейшем, рекомендуем и вам получить такую налоговую консультацию.

Примечательно, что в случае экспорта товаров, операции по поставке которых на таможенной территории Украины освобождены от обложения НДС на основании ст. 197 НКУ, также применяется ставка НДС 0 % ( п. 195.2 НКУ).

Но есть экспортные операции, по которым нулевую ставку не применяют. Это операции, освобожденные от НДС другими разделами НКУ, операции, не являющиеся объектом обложения НДС, а также экспортные операции, по которым НКУ непосредственно установлено неприменение ставки 0 %. Это, в частности, вывоз за границы таможенной территории Украины:

— товаров, таможенная стоимость которых не превышает эквивалент 150 евро ( п.п. 196.1.16 НКУ);

— культурных ценностей ( п. 210.7 НКУ);

— отходов и лома черных и цветных металлов, а также бумаги и картона для утилизации (макулатуры и отходов) товарной позиции 4707 согласно УКТ ВЭД на период до 01.01.2019 г. ( п. 23 подразд. 2 разд. ХХ НКУ). Перечни таких отходов и лома черных и цветных металлов утверждены постановлением КМУ от 12.01.2011 г. № 15.

Датой возникновения налоговых обязательств при экспорте товаров является дата оформления в соответствии с законодательством таможенной декларации, удостоверяющей факт пересечения таможенной границы Украины ( п.п. «б» п. 187.1 НКУ). То есть

правило первого события при экспорте не действует

Если имеет место предоплата за экспортируемые товары, то она не приводит к возникновению налоговых обязательств.

Между передачей права собственности на товар покупателю-нерезиденту и его вывозом за пределы таможенной территории Украины иногда существует временной разрыв. В таком случае налоговые обязательства по НДС у экспортера возникают один раз — в момент вывоза им товара (оформления таможенной декларации). До этого момента налоговых последствий нет. Такой вывод продиктован непосредственно п.п. «б» п. 187.1 НКУ.

Налоговая накладная должна быть составлена на дату возникновения налоговых обязательств ( п. 201.1 НКУ). Поэтому экспортную налоговую накладную составляют на дату фактического вывоза товара.

Порядок подтверждения факта вывоза товара за пределы таможенной территории Украины урегулирован пп. 30 — 32 Положения № 450. Так, п. 30 этого Положения устанавливает, что вывоз товаров за пределы таможенной территории Украины подтверждается таможенной декларацией, заполненной в обычном порядке, и уведомлением о фактическом вывозе товаров за пределы таможенной территории Украины.

Дата, указанная в таком уведомлении, и будет датой возникновения налоговых обязательств по НДС, т. е. датой, на которую должна быть составлена экспортная налоговая накладная.

И это очень важно, когда составление таможенной декларации и фактический вывоз товара приходятся на разные периоды. Ведь если таможенная декларация составлена, например, 30.05.2017 г., а товар фактически вывезен 01.06.2017 г., то налоговую накладную следует составить 01.06.2017 г. (на дату фактического пересечения товаром границы).

Правда, при этом учтите: по мнению налоговиков, базу налогообложения в такой налоговой накладной следует определять путем пересчета валюты по курсу НБУ, который действовал на дату составления таможенной декларации, т. е. по условиям примера — по курсу НБУ на 30.05.2017 г. (см., например, письмо МГУ ГФС — ЦООКП от 11.12.2015 г. № 26860/10/28-10-06-11). Такой вывод сделан, видимо, чтобы исключить расхождения суммы налоговой накладной с суммой из таможенной декларации. Хотя методологически это не совсем верно. Правильнее было бы определять сумму по курсу на дату возникновения налоговых обязательств (т. е. на дату фактического вывоза товара за пределы таможенной территории Украины).

Но спорить здесь вряд ли уместно: так что составляйте ваши экспортные налоговые накладные на дату фактического вывоза товара, а базу налогообложения рассчитывайте по курсу НБУ на дату составления таможенной декларации.

Экспортная налоговая накладная покупателю не выдается

В верхней левой части об этом делают отметку «Х» и проставляют тип причины «07» ( п. 8 Порядка № 1307).

В графе «Отримувач (покупець)» указывают наименование (Ф. И. О) нерезидента. Кроме того, в этой же графе через запятую приводят страну, в которой зарегистрирован покупатель-нерезидент. В графе «Індивідуальний податковий номер отримувача (покупця)» необходимо указать условный индивидуальный налоговый номер «300000000000» ( п. 12 Порядка № 1307).

Если договорная цена экспортируемых товаров меньше минбазы, плательщик составляет вторую налоговую накладную на разницу между такими ценами (см. с. 16).

Такие налоговые накладные подлежат регистрации в ЕРНН в общем порядке (см. с. 16).

Облагаем импортные операции по договорам поставки

Налог на прибыль. У малодоходников в этом случае все стандартно — они определяют объект обложения налогом на прибыль исключительно на основании бухгалтерского финрезультата до налогообложения.

А вот высокодоходники и малодоходники-добровольцы, как мы уже говорили, должны корректировать такой бухгалтерский финрезультат на разницы, установленные разд. ІІІ НКУ. Давайте же узнаем, предусмотрены ли такие разницы при осуществлении импортных операций.

В большинстве случаев приобретение товаров за границей не приведет к возникновению каких-либо разниц. Исключения перечислены в п. 140.5 НКУ. Так, финансовый результат указанным плательщикам придется увеличить:

— на сумму превышения договорной (контрактной) стоимости приобретенных товаров над ценой, определенной по принципу «вытянутой руки» при осуществлении контролируемых операций в случаях, определенных ст. 39 НКУ ( п.п. 140.5.2 этого Кодекса). Делают это по результатам налогового (отчетного) года;

— на 30 % стоимости товаров, в том числе необоротных активов, приобретенных у нерезидентов, которые зарегистрированы в странах (на территориях), указанных в п.п. 39.2.1.2 НКУ* ( п.п. 140.5.4 этого Кодекса). Это не касается случаев, когда:

* В настоящее время перечень таких государств (территорий) установлен распоряжением КМУ от 16.09.2015 г. № 977-р.

1) операция признана контролируемой в соответствии со ст. 39 НКУ;

2) операция не является контролируемой и сумму расходов предприятие подтверждает по ценам, определенным по принципу «вытянутой руки», в соответствии с процедурой, установленной ст. 39 НКУ, но без подачи отчета о контролируемых операциях. Соответствующее обоснование предприятие предоставляет на запрос контролирующего органа во время проведения документальной проверки за отчетный период, по итогам которого таким предприятием принято решение о неувеличении финрезультата (см. консультацию фискалов в категории 102.10 БЗ). Обоснование должно содержать, в частности, информацию, перечисленную в п.п. 39.4.6 НКУ. Сведения, указанные в запросе контролирующего органа, и их документальное подтверждение (кроме проведения встречной сверки) предприятие обязано подать в течение 15 рабочих дней со дня, следующего за днем получения запроса ( п. 73.3 НКУ).

Если цена приобретения товаров превышает их цену, определенную в соответствии с принципом «вытянутой руки», корректировку финрезультата осуществляют на разницу между стоимостью приобретения и стоимостью, определенной исходя из уровня цены согласно принципу «вытянутой руки».

НДС. Как гласит п.п. «в» п. 185.1 НКУ, операции по ввозу товаров на таможенную территорию Украины являются объектом обложения НДС. При этом с целью обложения НДС к операциям по ввозу товаров на таможенную территорию Украины приравнивается помещение товаров в любой таможенный режим, определенный ТКУ, в том числе импорт.

Следовательно,

при импорте товаров предприятие-покупатель должно начислить и уплатить налоговые обязательства по НДС

При этом НДС-статус импортера значения не имеет. То есть уплачивать НДС при ввозе товаров должны и лица, не зарегистрированные плательщиками НДС (конечно же, только в случае ввоза товаров в объемах, подлежащих налогообложению, т. е. стоимостью более 150 евро). Это требование прямо предусмотрено п. 181.2 НКУ. В таком случае налог уплачивается при таможенном оформлении товара, без обязательной регистрации в качестве плательщика НДС.

Как правило, к операциям по ввозу товаров на таможенную территорию Украины применяют ставку НДС 20 %.

Исключение составляют случаи, когда импортируются льготные товары, определенные ст. 197 НКУ. Причем, как указано в п. 197.4 этого Кодекса, освобождение, установленное п. 197.1 НКУ для реализации товаров на территории Украины, распространяется и на операции по их ввозу. Также ряд НДС-льгот при импорте устанавливает подразд. 2 разд. ХХ НКУ.

Кроме того, по ставке 7 % облагается ввоз на таможенную территорию Украины лекарственных средств, внесенных в Госреестр лекарственных средств, а также медицинских изделий согласно Перечню № 410.

Налоговые обязательства по НДС при ввозе товаров на таможенную территорию Украины возникают на дату подачи таможенной декларации для таможенного оформления ( п. 187.8 НКУ). При этом уплатить импортный НДС нужно до дня или в день ее подачи ( п. 206.1 НКУ).

А вот предварительная (авансовая) оплата стоимости импортируемых товаров на НДС-учет не влияет и к необходимости начисления налоговых обязательств не приводит ( п. 187.11 НКУ). Так что общепринятое правило первого события при импорте не работает, а для НДС важен исключительно факт ввоза товара, подтвержденный таможенной декларацией.

Базой налогообложения в этом случае является договорная (контрактная) стоимость товаров, но не ниже их таможенной стоимости, с учетом таможенной пошлины и акцизного налога, подлежащих уплате и включаемых в цену товаров ( абзац первый п. 190.1 НКУ). При этом пересчет иностранной валюты в гривни осуществляют по курсу НБУ, действующему на дату подачи таможенной декларации, а в случае, если такая декларация не подается, — на дату определения налоговых обязательств ( абзац второй п. 190.1, п. 391.1 НКУ).

Причем учтите: составлять налоговую накладную при импорте товаров не нужно.

Помимо необходимости начисления налоговых обязательств по НДС, импорт товаров влечет за собой возникновение у предприятия-импортера права на налоговый кредит по этому налогу ( п.п. «ґ» п. 198.1 НКУ). Естественно, при условии, что импортер является плательщиком НДС.

Такое право возникает на дату уплаты «ввозного» НДС при импорте ( абзац четвертый п. 198.2 НКУ). При этом документом, удостоверяющим право на налоговый кредит, является таможенная декларация, оформленная в соответствии с требованиями законодательства и подтверждающая уплату налога ( п. 201.12 НКУ).

Налоговый учет санкций за нарушение условий договора поставки

Договором поставки, как правило, устанавливается ответственность сторон за нарушение отдельных его положений. При этом такой договор может содержать условие об уплате в определенных случаях неустойки (штрафа, пени), а также возмещения инфляционных потерь и выплаты 3 % годовых.

Неустойка (штраф, пеня). Сначала разберемся с понятиями. Так, согласно ст. 549 ГКУ неустойкой (штрафом, пеней) является денежная сумма либо иное имущество, которые должник обязан передать кредитору в случае нарушения обязательства. Как видите, неустойка — общее название для тех сумм, которые нарушитель договорных обязательств должен выплатить в пользу контрагента по договору помимо своего основного обязательства.

При этом штраф — это неустойка, которая исчисляется в процентах от суммы неисполненного либо ненадлежащим образом исполненного обязательства. Например, договором может быть предусмотрено, что в случае невыплаты оговоренной в договоре суммы в установленный срок уплате подлежит штраф в размере 30 % от невыплаченной суммы. Пеня же устанавливается в процентах от суммы несвоевременно выполненного денежного обязательства за каждый день просрочки исполнения.

Теперь перейдем непосредственно к налогообложению. И начнем наш разговор с налога на прибыль.

В случае признания штрафов, пени, неустоек, начисленных в соответствии с гражданским законодательством и гражданско-правовыми договорами, могут всплыть налоговые разницы, рассчитываемые высокодоходниками и малодоходниками-добровольцами. Так, п.п. 140.5.11 НКУ предписывает на сумму расходов от таких штрафов, пени, неустоек, признанных в пользу лиц, не являющихся плательщиками налога на прибыль (кроме физлиц), и налогоплательщиков, которые облагаются по ставке 0 % в соответствии с п. 44 подразд. 4 разд. ХХ НКУ, увеличивать бухгалтерский финрезультат до налогообложения.

Малодоходников, которые не корректируют финрезультат на какие-либо разницы, рассмотренное выше правило не касается.

В отношении НДС отметим следующее. Согласно п. 185.1 НКУ объектом налогообложения являются операции плательщиков налога по поставке товаров и услуг, место поставки которых расположено на таможенной территории Украины, в соответствии со ст. 186 НКУ.

Согласно п. 188.1 НКУ базу налогообложения операций по поставке товаров определяют исходя из их договорной стоимости с учетом общегосударственных налогов и сборов, но не ниже минбазы*. При этом в абзаце пятом п. 188.1 НКУ прямо сказано, что в состав договорной (контрактной) стоимости не включаются суммы неустойки (штрафов и/или пени).

* В зависимости от того, какие товары реализуются (см. с. 15).

Следовательно,

суммы неустойки (штрафа, пени), полученные по решению сторон договора (либо по решению суда), не являются объектом обложения НДС

Инфляционные и 3 % годовых. В случае просрочки денежного обязательства с предприятия-нарушителя можно требовать уплаты не только неустойки (штрафа, пени), предусмотренной договором, но и возмещения инфляционных потерь, а также выплаты 3 % годовых от просроченной суммы. Возможность взыскания указанных сумм предусмотрена ст. 625 ГКУ.

Что касается налога на прибыль, то взыскание таких сумм на финансовый результат до налогообложения никак не повлияет. Причем это касается как малодоходников, так и высокодоходников. Ведь какие-либо корректировки для этого случая в разд. ІІІ НКУ не предусмотрены.

С НДС та же ситуация, что и при признании неустоек (штрафов, пени). Так, в абзаце пятом п. 188.1 НКУ сказано, что в состав договорной (контрактной) стоимости не включаются, в частности, 3 % годовых и инфляционные, полученные плательщиком НДС вследствие невыполнения или ненадлежащего выполнения обязательств. А значит, суммы в виде 3 % годовых и инфляционных также не являются объектом обложения НДС.