Більшість госпсуб’єктів у своїй діяльності рано чи пізно можуть зіткнутися з однією з найпоширеніших правових конструкцій — договором поставки. Про юридичні аспекти, а також про бухгалтерський і податковий облік операцій за такими договорами ми й поговоримо у цьому розділі спецвипуску. Насамперед зупинимося на правових питаннях.

1.1. Правові нюанси

Не важливо, будете ви покупцем або постачальником. Перебуваючи у будь-якій ролі, корисно знати, що таке договір поставки і на які нюанси необхідно звернути увагу, працюючи з подібними угодами.

А почнемо ми традиційно — з визначення.

Що таке поставка

Як і в більшості випадків регулювання типово «підприємницьких» договорів, поставка підпадає під вплив як ЦКУ, так і ГКУ. При цьому ГКУ виступає тут «першою скрипкою».

Проте до договору поставки застосовуватимуться ще і загальні положення про купівлю-продаж із ЦКУ, якщо інше не встановлене договором, законом або не випливає з характеру відносин сторін ( ч. 2 ст. 712 ЦКУ). Подібне положення міститься і в ч. 6 ст. 265 ГКУ. Причина в тому, що поставка є різновидом договору купівлі-продажу.

Варто сказати, що обидва Кодекси надають своє визначення терміна «договір поставки». Але вони тільки доповнюють одне одного (див. табл. 1.1 на с. 4).

Таблиця 1.1. Визначення договору поставки

| Ч. 1 і 3 ст. 265 ГКУ | |

| За договором поставки продавець (постачальник), який здійснює підприємницьку діяльність, зобов’язується передати у встановлений строк (строки) товар у власність покупця для використання його в підприємницькій діяльності чи в інших цілях, не пов’язаних з особистим, сімейним, домашнім або іншим подібним використанням, а покупець зобов’язується прийняти товар і сплатити за нього певну грошову суму | За договором поставки одна сторона — постачальник зобов’язується передати (поставити) у зумовлені строки (строк) другій стороні — покупцеві товар (товари), а покупець зобов’язується прийняти вказаний товар (товари) і сплатити за нього певну грошову суму. Сторонами договору поставки можуть бути суб’єкти господарювання, зазначені в пп. 1 і 2 ч. 2 ст. 55 ГКУ |

Ці визначення дозволяють нам сформулювати відмінні ознаки поставки від інших договорів.

1. Як постачальник, так і покупець за договором мають бути госпсуб’єктами. А це означає: якщо звичайна фізособа (не будучи ФОП або представником юрособи) продає щось кому-небудь, то про договір поставки йтися не може. Те ж саме можна сказати і про ситуацію, коли госпсуб’єкт (ФОП або юрособа) продає щось фізособі, яка не є ФОП або представником юрособи.

Нагадаємо, що відповідно до ч. 2 ст. 55 ГКУ суб’єкти господарювання — це:

а) господарські організації — юрособи, створені відповідно до ЦКУ, державні, комунальні й інші підприємства, створені відповідно до ГКУ, а також інші юридичні особи, які здійснюють госпдіяльність і зареєстровані у встановленому законом порядку;

б) громадяни України, іноземці та особи без громадянства, які здійснюють госпдіяльність і зареєстровані відповідно до закону як підприємці (ФОП).

2. Покупець придбаває товар для використання його в підприємницькій діяльності або в інших цілях, не пов’язаних з особистим, сімейним, домашнім чи іншим подібним використанням.

Так, за договором поставки для підприємницької діяльності можуть отримуватися сировина, матеріали, комплектуючі для виробництва продукції або готова продукція і товари для їх подальшого перепродажу. Під іншими цілями, не пов’язаними з особистим, сімейним або домашнім використанням, можна розуміти застосування товару для забезпечення діяльності покупця (придбання офісної техніки та меблів, службового автомобіля тощо).

3. За прийнятий товар покупець зобов’язується сплатити певну грошову суму. Саме ця ознака відрізняє поставку від договорів дарування та міни (бартеру)*.

* Про договір міни див. на с. 39.

Отже, з визначенням розібралися. Час переходити до істотних умов договору.

Істотні умови договору

За загальним правилом згідно з ч. 3 ст. 180 ГКУ при укладенні господарського договору сторони зобов’язані в будь-якому разі узгоджувати предмет, ціну і строк дії договору.

Що слід врахувати при формулюванні істотних умов договору поставки?

Предмет. Відповідно до ч. 1 ст. 266 ГКУ предметом поставки є визначені родовими ознаками продукція, вироби з найменуванням, зазначеним у стандартах, технічних умовах, документації до зразків (еталонів), прейскурантах чи товарознавчих довідниках. Предметом поставки також можуть бути продукція і вироби, визначені індивідуальними ознаками.

Крім того, не варто забувати, що умови про предмет у господарському договорі повинні визначати найменування (номенклатуру, асортимент) і кількість продукції (робіт, послуг), а також вимоги до їх якості ( ч. 4 ст. 180 ГКУ).

Законодавець відразу пропонує один з варіантів відображення в договорі таких даних про товар. Зокрема, згідно з ч. 2 ст. 266 ГКУ загальна кількість товарів, які підлягають поставці, їх часткове співвідношення (асортимент, сортамент, номенклатура) за сортами, групами, підгрупами, видами, марками, типами, розмірами визначаються специфікацією за згодою сторін, якщо інше не передбачене законом.

Специфікація — це документ, який додається до договору поставки і є його невід’ємною частиною. У ній вказують дані, що характеризують предмет договору (включаючи найменування частин, вузлів і деталей певного виробу, їх кількість, матеріал, масу і т. ін.), асортимент (номенклатуру) товару, його ціну, строки поставки й інші умови.

Водночас правило про визначення кількості товарів, що підлягають поставці, у специфікації не є обов’язковою вимогою і виконується за домовленістю сторін (див. постанову ВГСУ від 25.12.2007 р. № 29/375-07). Тобто

сторони договору мають право самостійно вирішити, складати їм специфікацію чи ні

Ціна. Госпсуб’єкти використовують у своїй діяльності вільні і держрегульовані ціни.

Стосовно валюти, у якій виражатиметься ціна, зазначимо таке. Відповідно до положень ч. 2 ст. 189 ГКУ ціна в договорі вказується у гривнях. У зовнішньоекономічних договорах (контрактах) ціни можуть визначатися в іноземній валюті за згодою сторін.

На перший погляд, у «внутрішніх» договорах ціна може виражатися виключно у національній валюті України. Проте це не зовсім так.

Дійсно, норми чинного законодавства визначають гривню як єдиний законний платіжний засіб на території України ( ч. 1 ст. 533 ЦКУ). Водночас нормативка не містить заборони для визначення грошового еквівалента зобов’язання в іноземній валюті ( ч. 2 ст. 524 ЦКУ). Такого висновку доходить і ВГСУ в постанові від 14.11.2016 р. по справі № 908/1024/16*.

* Див. за посиланням: http://www.reyestr.court.gov.ua/Review/62797340.

Тобто цілком законною буде прив’язка ціни до курсу іноземної валюти у договорі між українськими контрагентами.

Зверніть увагу: ціна має бути прямо вказана або в основному тексті договору, або в специфікації. Інакше договір вважатиметься неукладеним, оскільки сторони не досягли згоди за всіма його істотними умовами.

Строк дії договору. При встановленні строку дії договору поставки зважайте на норми ч. 1 ст. 267 ГКУ. Відповідно до них договір поставки може укладатися на 1 рік, на строк більше 1 року (довгостроковий договір) або на інший строк, визначений угодою сторін.

Якщо в договорі строк його дії не визначений, він вважається укладеним на 1 рік

Від строків дії договору необхідно відрізняти строки поставки товару. Для них ГКУ теж установлює певні рекомендації.

Строки поставки закріплюються сторонами в договорі з урахуванням необхідності ритмічного і безперебійного постачання товарів споживачам, якщо інше не передбачене законодавством ( ч. 2 ст. 267 ГКУ).

Якщо в довгостроковому договорі кількість поставки визначена тільки на рік або менше, то в ньому потрібно закріпити порядок узгодження сторонами строків поставки на подальші періоди до закінчення строку дії цього договору. Якщо такий порядок не передбачений, договір вважається укладеним на один рік.

У разі, коли сторонами передбачено поставку товарів окремими партіями, строком (періодом) поставки продукції виробничо-технічного призначення є, зазвичай, квартал, а виробів народного споживання, як правило, — місяць. Сторони можуть погодити в договорі також графік поставки (місяць, декада, доба тощо).

Застосування Інкотермс

Відповідно до ч. 4 ст. 265 ГКУ сторони для визначення умов договорів поставки мають право використовувати відомі міжнародні звичаї, рекомендації, правила міжнародних органів та організацій, якщо це не заборонено прямо або у виключній формі ГКУ чи законами України.

Подібні положення містяться також у ст. 6 Закону про ЗЕД і ст. 8 Закону України «Про транспортно-експедиторську діяльність» від 01.07.2004 р. № 1955-IV.

Для договору поставки найбільш використовуваними міжнародними звичаями є Міжнародні правила тлумачення комерційних термінів (правила Інкотермс).

Орієнтуватися на правила Інкотермс рекомендують також:

Правила Інкотермс використовуються переважно в зовнішньоекономічних контрактах, проте законодавство не забороняє застосовувати їх положення й у «внутрішніх» договорах. При цьому відсутність посилань на Інкотермс в угоді між українськими контрагентами не призводить до визнання його недійсним або неукладеним. На це вказує і Мінекономіки в листах від 10.06.2011 р. № 4201-24/939 і від 18.07.2011 р. № 4201-26/1134. Крім того, держорган звертає увагу на те, що відповідальності за невикористання правил Інкотермс у договорах між українськими контрагентами у вітчизняному законодавстві просто немає.

Що ж являє собою Інкотермс?

По суті, це зведення уніфікованих міжнародних правил поставки товарів. Його використання значною мірою зменшує можливість неоднакового тлумачення подібних термінів у різних країнах.

Правила Інкотермс визначають переважно обов’язки сторін при доставці товару від продавця до покупця. Вони регулюють питання перевезення, страхування, моменту передання ризиків втрати або пошкодження товару і розподілу витрат.

Майте на увазі:

правила Інкотермс не регламентують перехід права власності на товар або можливі наслідки порушення всього договору поставки

Крім того, правила не належать до міжнародних нормативно-правових актів, не є обов’язковими для дотримання і застосування, а мають рекомендаційний характер.

І все-таки яким же чином сторонам застосувати Інкотермс?

Усе достатньо просто. Одна з передбачених правилами умов поставки включається в текст договору. Наприклад, в угоді сторони визначили, що поставка товарів здійснюється за умовами EXW, і вказали адресу складу продавця. Це означає, що покупець повинен забрати товар з указаного в договорі складу. Оплата експортних мит покладається також на покупця.

При цьому зверніть увагу: предметом угоди повинні виступати товари (продукція), виражені в матеріальній формі. Значить, правила Інкотермс не поширюються, зокрема, на операції з передачі майнових прав на об’єкти інтелектуальної власності (нематеріальні активи). Наприклад, вони не охоплюють поставку програмного забезпечення.

Слід зазначити, що правила Інкотермс мають декілька редакцій. Останніми правилами Інкотермс-2010* передбачено використання 11 умов поставки (замість 13, які містили правила Інкотермс-2000). Кожній з умов відповідає свій порядок розподілу між постачальником і покупцем витрат на поставку й обов’язків із забезпечення доставки товару.

* Офіційний сайт Інкотермс-2010 в Україні: http://incoterms.zed.ua/.

На сьогодні госпсуб’єкти можуть використовувати як Інкотермс-2000, так і Інкотермс-2010. Такий висновок зроблений у вже згаданих листах Мінекономіки від 10.06.2011 р. № 4201-24/939 і від 18.07.2011 р. № 4201-26/1134. Судова практика підтримує таку позицію (див., наприклад, ухвалу ВАСУ від 08.09.2016 р. у справі № 815/2737/15**).

** Див. за посиланням: http://www.reyestr.court.gov.ua/Review/61251282.

Важливо:

при згадці правил Інкотермс у договорі сторонам потрібно вказати конкретну їх редакцію

Інакше вважається, що сторони, які уклали угоду після 01.01.2011 р., керуються Інко- термс-2010.

Особливості зовнішньоекономічних договорів поставки

Спершу скажемо про те, що ж таке зовнішньоекономічний договір.

Під зовнішньоекономічним договором (контрактом) розуміється домовленість двох або більше суб’єктів ЗЕД і їх іноземних контрагентів, спрямована на встановлення, зміну або припинення їх взаємних прав та обов’язків у ЗЕД (ст. 1 Закону про ЗЕД).

При укладенні договору поставки в ЗЕД сторонам необхідно подбати не лише про його істотні умови (див. вище). Контрагентам потрібно ще і визначитися з правом, яким вони керуватимуться в межах угоди, що укладається. Річ у тому, що ст. 43 Закону № 2709 надає таку можливість сторонам ЗЕД-договору (крім випадків, коли це прямо заборонено законами України). Зазвичай подібні положення розміщуються в розділі контракту «арбітражне застереження».

Сторони можуть обрати як право України, так і право будь-якої іншої держави. Наприклад, якщо в договорі буде вказано, що його сторони керуються правом Французької Республіки, то при його укладенні, виконанні, внесенні змін, вирішенні договірних спорів слід орієнтуватися, передусім, на Французький Цивільний Кодекс 1804 року (Кодекс Наполеона). Звичайно, якщо контрагенти для розгляду спорів за договором не оберуть будь-яке інше право.

Договірні стосунки сторін підпорядковані праву України? Тоді вимоги до змісту ЗЕД-контракту і порядку його укладення не відрізнятимуться від вимог, які зазвичай пред’являються до договорів поставки, укладених між українськими госпсуб’єктами.

Сторони не вказали права держави, яким вони керуватимуться? У такому разі «включаються» норми ст. 44 Закону № 2709.

Зокрема,

якщо контрагенти не закріпили відповідних положень, їм необхідно орієнтуватися на право країни продавця

Як орієнтир при складанні тексту контракту можна використати Положення № 201. Відповідно до цього Положення ЗЕД-договір повинен містити:

— назву договору, його номер, дату і місце складання;

— преамбулу;

— предмет договору;

— інформацію про кількість і якість товару;

— базисні умови поставки;

— ціну і загальну вартість договору;

— умови платежів;

— умови приймання-здавання товарів;

— відомості про упаковку і маркування;

— форс-мажорні обставини;

— розділ про санкції та рекламації;

— порядок урегулювання спорів у судовому порядку;

— місцезнаходження (місце проживання), поштові і платіжні реквізити сторін.

Крім того, додатково за домовленістю сторін у контракті можуть визначатися умови страхування, гарантії якості, умови залучення перевізників, умови передачі технічної документації на товар, порядок сплати податків, митних зборів, різного роду захисні застереження, можливість і порядок внесення змін до контракту тощо.

Але зверніть увагу: деякі визначення Положення № 201 не повною мірою відповідають Закону про ЗЕД і Закону № 2709 у їх нинішній редакції. Наприклад, при визначенні поняття зовнішньоекономічного договору в Положенні № 201 використовується формулювання «матеріально оформлена угода». Тобто воно не охоплює електронної форми контракту. Проте на сьогодні вона цілком припустима.

При укладенні ЗЕД-договору важливо також пам’ятати про обмеження, які можуть установлювати в межах своїх повноважень Верховна Рада, Кабмін та інші органи державної влади. У наш неспокійний час до цього слід поставитися з особливою увагою.

Якими можуть бути обмеження? Це, наприклад, заборона ЗЕД-операцій або встановлення обмежень на їх здійснення. Тож будьте пильні!

При розгляді зовнішньоекономічних договорів поставки слід також чітко розуміти, що для різних цілей застосовуються різні визначення термінів «експорт» і «імпорт».

Так, відповідно до ст. 1 Закону про ЗЕД під експортом (експортом товарів) розуміється продаж товарів українськими суб’єктами ЗЕД іноземним госпсуб’єктам (у тому числі з оплатою в негрошовій формі) з вивезенням або без вивезення цих товарів через митний кордон України, включаючи реекспорт товарів.

Як бачимо, для цілей здійснення ЗЕД при експорті факт перетину товаром митного кордону України принципового значення не має (наприклад, експорт при продажу товарів нерезидентам, що перебувають на митній території України).

А ось для митно-податкових цілей факт вивезення товарів має вирішальне значення. Річ у тому, що згідно зі ст. 82 МКУ експорт (остаточне вивезення) — це митний режим, відповідно до якого українські товари випускаються для вільного обігу за межами митної території України без зобов’язання щодо їх зворотного ввезення.

Тобто

експорт для митно-податкових цілей повинен супроводжуватися неодмінним вивезенням товарів за межі митної території України

Експорт же без вивезення для подібних цілей таким не вважається.

Аналогічним чином складається ситуація і з імпортом.

Зокрема, під імпортом (імпортом товарів) розуміється купівля (у тому числі з оплатою в негрошовій формі) українськими суб’єктами ЗЕД у іноземних суб’єктів господарської діяльності товарів з ввезенням або без ввезення цих товарів на територію України, включаючи купівлю товарів, призначених для власного споживання установами й організаціями України, розташованими за її межами (ст. 1 Закону про ЗЕД).

У свою чергу, ст. 74 МКУ імпорт (випуск для вільного обігу) визначений як митний режим, відповідно до якого іноземні товари після сплати всіх митних платежів, установлених законами України на імпорт цих товарів, і виконання всіх необхідних митних формальностей випускаються для вільного обігу на митній території України.

Як бачимо, імпорт без ввезення в митно-податкових цілях таким не вважається.

Розрахунки в ЗЕД-договорах поставки

Під час укладення ЗЕД-контрактів слід пам’ятати також про граничні строки розрахунків за експортно-імпортними операціями, передбачені українським законодавством.

Згідно зі ст. 1 Закону № 185/94 виручка резидентів в іноземній валюті від експорту продукції підлягає зарахуванню на їх валютні рахунки в уповноважених банках у строки виплати заборгованостей, указані в контрактах, але не пізніше 180 календарних днів з дати митного оформлення (виписки вивізної митної декларації) експортної продукції.

Перевищення зазначеного строку вимагає висновку центрального органу виконавчої влади, що реалізує державну політику у сфері економічного розвитку (Мінекономрозвитку).

Імпортні операції резидентів, здійснювані на умовах відстрочення поставки, якщо таке відстрочення перевищує 180 календарних днів з моменту здійснення авансового платежу або виставлення векселя на користь постачальника продукції, що імпортується, також вимагають висновку Мінекономрозвитку ( ст. 2 Закону № 185/94).

Зазначимо, що НБУ має право вводити на строк до 6 місяців інші, ніж указані вище, строки розрахунків за експортно-імпортними операціями (ст. 1 і 2 Закону № 185/94). Цим правом НБУ активно користувався протягом декількох років. Однак на сьогодні додаткові обмеження скасовано. У зв’язку з цим діють строки, встановлені Законом № 185/94.

Зверніть увагу: частина інвалютної виручки в розмірі 50 % підлягає обов’язковому продажу на МВРУ (див. п. 1 постанови № 45).

Ця вимога стосується надходжень в іноземній валюті 1-ї групи Класифікатора іноземних валют , а також у російських рублях. Вона діятиме до 13.12.2017 р.

Порушення резидентами* зазначених вище строків розрахунків тягне за собою стягнення пені за кожен день прострочення в розмірі 0,3 % від суми неотриманої виручки (вартості недопоставленого товару) в іноземній валюті, перерахованій у гривню за валютним курсом НБУ на день виникнення заборгованості.

* Виняток становлять суб’єкти господарювання, що здійснюють діяльність на території проведення антитерористичної операції на період її проведення.

Таке правило встановлює ст. 4 Закону № 185/94.

При цьому загальний розмір нарахованої пені не може перевищувати суми неотриманої виручки (вартості недопоставленого товару)

Суд, Міжнародний комерційний арбітражний суд або Морська арбітражна комісія при Торгово-промисловій палаті України прийняв до розгляду позов резидента про стягнення з «нереза» заборгованості, що виникла внаслідок недотримання останнім строків, передбачених контрактами? У такому випадку граничні строки розрахунків, установлені ст. 1 і 2 Закону № 185/94 або НБУ, призупиняються, і пеня за їх порушення в цей період не сплачується.

Якщо згодом суд приймає рішення про задоволення позову, пеня за порушення строків розрахунків не сплачується з дати прийняття позову до розгляду. Інакше штрафна санкція сплачується за кожен день прострочення (включаючи період, на який строки були призупинені).

Та ж історія і з розглядом заяв резидента в Експортно-кредитному агентстві (ЕКА). Проте якщо невиконання грошового зобов’язання «нерезом» не підлягає врегулюванню ЕКА відповідно до законодавства, перебіг зазначених строків поновлюється і пеня нараховується на загальних підставах (у тому числі за період призупинення строків).

Важливо! Відповідно до ст. 7 Декрету КМУ «Про систему валютного регулювання і валютного контролю» від 19.02.93 р. № 15-93 розрахунки між резидентами і нерезидентами в межах торгового обігу здійснюються виключно через уповноважені банки в порядку, установленому НБУ.

При цьому в зовнішньоекономічних контрактах важливо чітко визначити, за чий рахунок відбувається оплата комісійних винагород, які утримують банки-нерезиденти за перерахування валютних коштів, — за рахунок їх відправника або одержувача. Це необхідно для того, щоб у підприємства-резидента не виникла ситуація з недоотриманням валютної виручки.

Виручка вважатиметься отриманою у повному обсязі при оплаті резидентом комісійних винагород, утриманих банками-нерезидентами, якщо це передбачено зовнішньоекономічним договором та/або підтверджено відповідним банківським документом ( п.п. «е» п. 1.9 Інструкції № 136).

Підтвердження не потрібно, якщо оплата комісійної винагороди передбачена договором і за кожним окремим платежем не перевищує 50 євро (чи еквівалента цієї суми)

У тому випадку, якщо за умовами договору валюта ціни відрізняється від валюти платежу, у ньому слід чітко прописати, який курс (НБУ, банку країни нерезидента тощо) і на яку дату (оформлення митної декларації, отримання або перерахування платежу тощо) повинен застосовуватися для перерахунку однієї валюти в іншу. Якщо в договорі не буде відомостей, що дозволяють однозначно визначити крос-курс перерахунку однієї валюти в іншу, то банк з метою зняття операції з валютного контролю використовує ( п. 1.5 Інструкції № 136):

а) офіційний курс гривні до іноземних валют, установлений НБУ на дату платежу, якщо однією з валют є гривня;

б) курс, який склався на Московській міжбанківській валютній біржі або встановлений центральним банком країни СНД або Балтії на дату платежу, якщо одна з валют є валютою країни СНД або Балтії, а інша — не є гривнею;

в) курс на останню дату публікації в «FINANCIAL TIMES», яка передує даті платежу, — в усіх інших випадках.

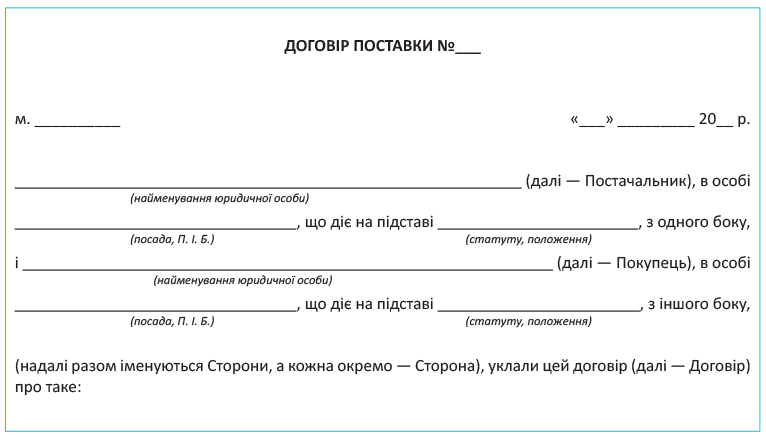

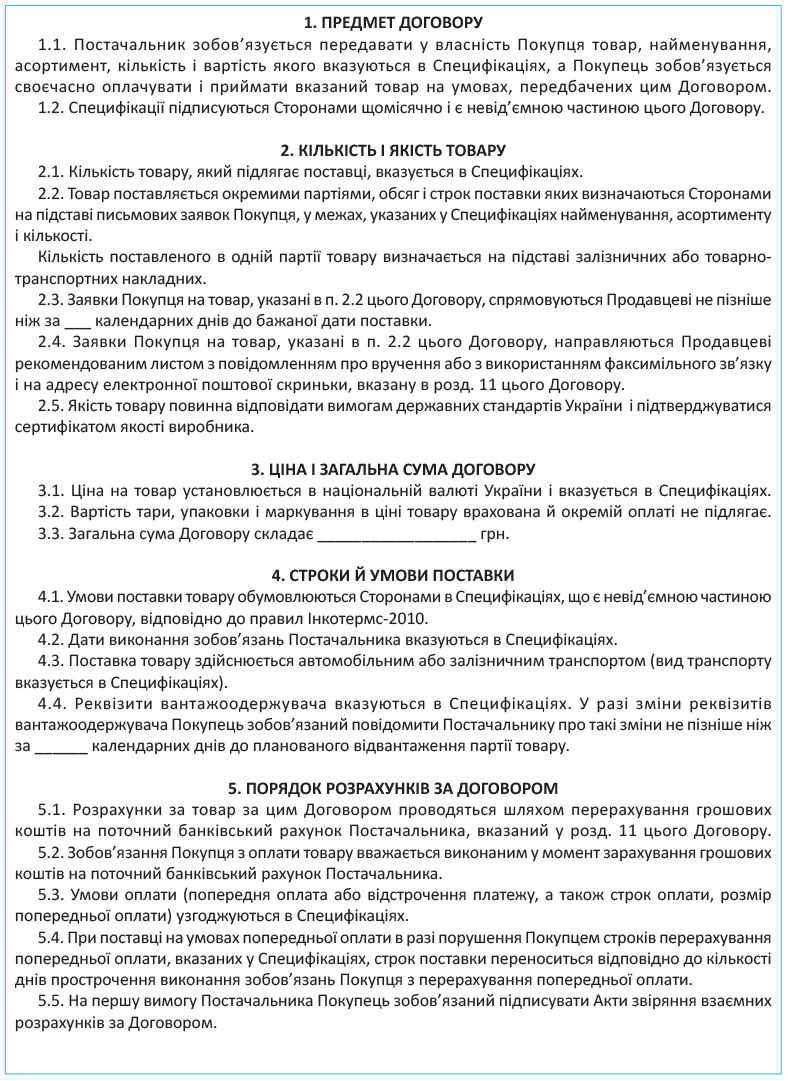

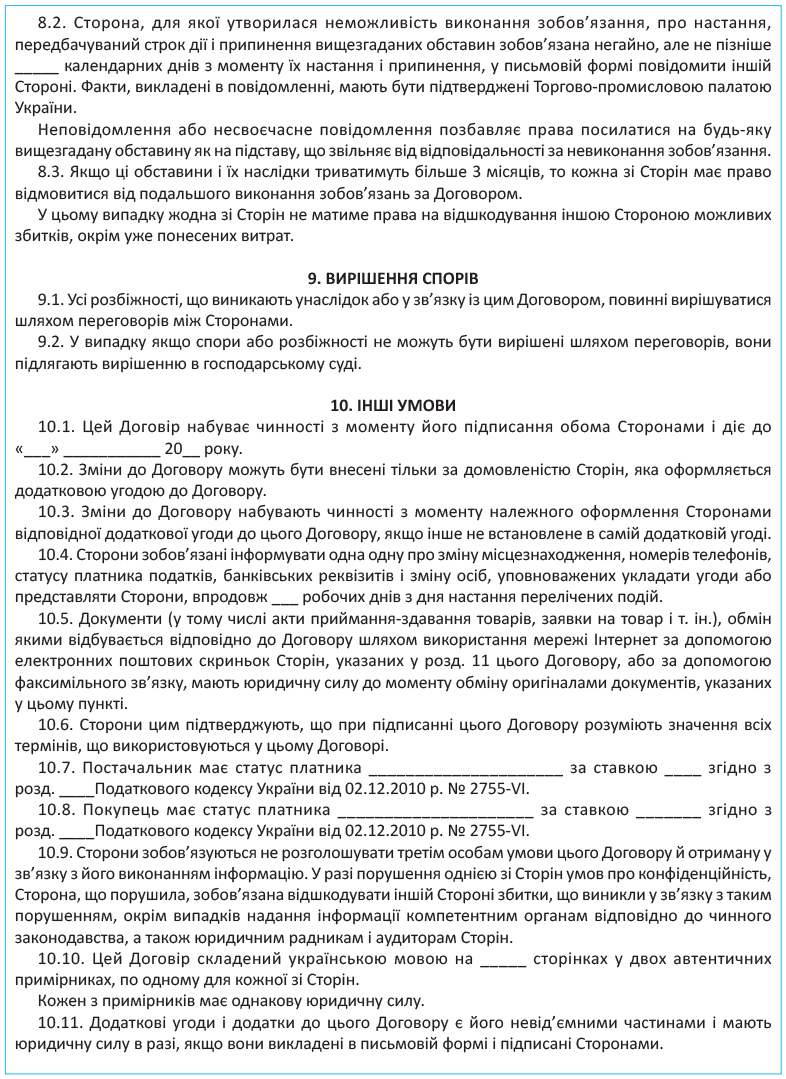

Примірна форма договору поставки

Завершуючи розгляд правових нюансів, пов’язаних з договором поставки, наведемо його примірну форму.

Тут зауважимо: текст цього договору не є «аксіомою». Це всього лише «каркас». Для того, щоб договір працював ефективно, його потрібно максимально «підлаштувати» під ваші умови поставки. Деталізуйте права й обов’язки кожної зі сторін, особливості обміну документами, приймання-здавання товару. Чим більш конкретизовані і врегульовані в договорі завідомо проблемні моменти співпраці, тим краще.

1.2. Податковий облік операцій за договором поставки

Що розуміє під собою договір поставки, ми розібралися. Тепер прийшов час зупинитися на більш насущному для бухгалтера запитанні: як операції за таким договором відображати в податковому і бухгалтерському обліку? Розпочнемо з податкового обліку.

Облік постачальником внутрішньоукраїнських договорів

Податок на прибуток. Тут особливих труднощів немає. Дивіться!

На сьогодні об’єктом обкладання податком на прибуток є бухгалтерський фінрезультат до оподаткування, скоригований на різниці, встановлені розд. ІІІ ПКУ. При цьому малодохідні підприємства такі різниці можуть не визначати ( п.п. 134.1.1 ПКУ).

Нагадаємо: підприємство вважають малодохідним, якщо його річний дохід від будь-якої діяльності (за вирахуванням непрямих податків), визначений за правилами бухобліку, за останній річний звітний (податковий) період не перевищує 20 млн грн. Підприємства, у яких такий дохід вищий, у цілях обкладення податком на прибуток вважаються високодохідними.

Не вписалися у визначення малодохідників або, будучи таким, добровільно вирішили розраховувати податкові різниці? Теж не біда! Адже різниці, встановлені розд. ІІІ ПКУ, договорів поставки, укладених між вітчизняними контрагентами, не стосуються.

Тож незважаючи на те, є підприємство малодохідником чи високодохідником, визначення різниць при постачанні товарів українському контрагентові* йому не загрожує. Тобто орієнтир таких підприємств — виключно бухгалтерський облік.

* Про те, що буде в податковоприбутковому обліку, якщо контрагент — нерезидент, див. на с. 18.

Але! Якщо товари були відвантажені покупцеві під час перебування постачальника на спрощеній системі оподаткування, цей постачальник повинен збільшити бухгалтерський фінрезультат податкового (звітного) періоду на суму доходу, отриманого після 01.01.2017 р.** як плата за такі товари. Зазначене коригування передбачене п.п. 140.5.12 ПКУ. Але знову ж таки, здійснювати його повинні тільки високодохідники і малодохідники-добровольці. Детально про проблеми, пов’язані з відображенням «перехідних» доходів і витрат при зміні системи оподаткування, див. у журналі «Податки та бухгалтерський облік», 2017, № 19, с. 14; № 10, с. 21 і 23; 2016, № 71, с. 8.

** Саме з цієї дати «запрацювала» вказана податкова різниця.

ПДВ. Операції з постачання (продажу) товарів на території України згідно з п.п. «а» п. 185.1 ПКУ є об’єктом обкладення ПДВ. Отже, здійснюючи такі операції, підприємство — платник ПДВ повинно нарахувати податкові зобов’язання за цим податком на дату події, яка сталася раніше ( п. 187.1 ПКУ):

а) на дату зарахування грошових коштів від покупця на банківський рахунок платника податку як оплати товарів, що підлягають постачанню. У разі постачання товарів за готівку такою датою буде дата оприбутковування грошових коштів у касі платника податку, а за відсутності такої — дата інкасації готівки в банківській установі, що обслуговує цього платника податку;

б) на дату відвантаження товарів.

Виняток із цього правила складає, зокрема, постачання товарів з оплатою за рахунок бюджетних коштів. У такому разі датою виникнення податкових зобов’язань з ПДВ буде дата зарахування грошових коштів на банківський рахунок платника податку або дата отримання відповідної компенсації в будь-якій іншій формі, включаючи зменшення заборгованості такого платника податку за його зобов’язаннями перед бюджетом ( п. 187.7 ПКУ).

Крім того, особливий порядок визначення дати нарахування податкових зобов’язань передбачений п. 187.5 ПКУ для підприємств, що використовують при розрахунках платіжні картки. Для таких випадків датою збільшення податкових зобов’язань вважається дата, що засвідчує факт постачання товарів покупцеві, оформленого податковою накладною, або дата виписки відповідного рахунку (товарного чека), залежно від того, яка подія сталася раніше.

Базу обкладення ПДВ операцій з постачання товарів знаходимо в абзаці першому п. 188.1 ПКУ. Так, її визначають, виходячи з договірної вартості з урахуванням загальнодержавних податків і зборів (окрім «роздрібного» акцизного податку). При цьому вона не може бути меншою* ( абзац другий п. 188.1 ПКУ):

* За винятком товарів, ціни на які підлягають державному регулюванню.

— ціни придбання — у разі постачання раніше придбаних товарів**;

** Ціною придбання слід вважати первісну вартість товарів.

— звичайних цін — у разі постачання самостійно виготовлених товарів;

— балансової (залишкової) вартості за даними бухобліку, що склалася станом на початок звітного (податкового) періоду, протягом якого здійснюється постачання, — у разі постачання необоротних активів. Якщо облік необоротних активів відсутній, базу обкладення визначають, виходячи зі звичайної ціни.

Для переважної більшості товарів, що реалізуються на території України, застосовують ставку податку 20 %.

Виняток становлять операції, які не є об’єктом оподаткування або звільнені від ПДВ, а також операції, до яких застосовується ставка 0 % або 7 % ( п. 194.1 ПКУ). Наприклад, серед таких винятків можна назвати реалізацію на території України:

— лікарських засобів, дозволених для виробництва і застосування в Україні і внесених у Держреєстр лікарських засобів;

— медичних виробів згідно з Переліком № 410.

Указані товари оподатковують за ставкою 7 %.

На дату виникнення податкових зобов’язань постачальник зобов’язаний скласти податкову накладну. При цьому пам’ятайте:

у ній в обов’язковому порядку потрібно вказати код товару, що реалізовується, згідно з УКТ ЗЕД ( п.п. «і» п. 201.1 ПКУ)

Роблячи це, врахуйте:

— для підакцизних та імпортних товарів код УКТ ЗЕД указують повністю;

— для інших товарів можна наводити тільки перші 4 цифри коду.

Нагадаємо: коди товарів згідно з УКТ ЗЕД затверджені Законом про Митний тариф. Проте в Митному тарифі наведено коди не до всіх товарів, які можуть постачатися. Що ж робити, якщо товар, який реалізовується, не має коду УКТ ЗЕД? У такому разі ДФСУ визначає умовні коди товарів (див. роз’яснення з категорії 101.17 БЗ***). Знайти їх можна на офіційному веб-порталі ДФСУ за таким посиланням: http://sfs.gov.ua/dovidniki--reestri--perelik/dovidniki-/288992.html.

*** База знань, розміщена на офіційному сайті ДФСУ: http://zir.sfs.gov.ua.

Якщо ви самостійно не можете визначити відповідність товарів певному коду УКТ ЗЕД, можете звернутися в Торгово-промислову палату (її регіональні відділення) або науково-дослідний інститут судових експертиз, які допоможуть вам це зробити. Саме таку рекомендацію надають податківці в листі ГУ ДФС у м. Києві від 01.03.2016 р. № 4411/10/26-15-12-01-18.

Важливо! У разі постачання товарів, мінімальна база оподаткування яких, визначена відповідно до п. 188.1 ПКУ, перевищує фактичну ціну постачання таких товарів, необхідно скласти дві податкові накладні ( п. 15 Порядку № 1307):

— першу — на суму, розраховану виходячи з фактичної ціни постачання;

— другу — на суму перевищення ціни придбання / звичайної ціни / балансової (залишкової) вартості (див. вище) над фактичною ціною.

Але в цій ситуації можна вчинити і по-іншому. Так, цим же пунктом Порядку № 1307 і п. 201.4 ПКУ дозволено в разі такого перевищення складати не пізніше останнього дня місяця, у якому здійснено таке постачання, зведену податкову накладну з урахуванням сум ПДВ, розрахованих виходячи з перевищення бази оподаткування над фактичною ціною, визначеною окремо за кожною операцією постачання товарів.

У податковій накладній (у тому числі зведеній), складеній на суму такого перевищення, у графі «Не підлягає наданню отримувачу (покупцю) з причини» роблять позначку «Х» і вказують тип причини «15».

Таку податкову накладну покупцеві не надають

При цьому в рядках цієї податкової накладної, відведених для зазначення даних покупця, постачальник указує власні дані.

Крім того, не забудьте в графі 2 «Номенклатура товарів/послуг продавця» також указати: «Перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу України, над фактичною ціною постачання» ( п.п. 1 п. 16 Порядку № 1307).

Свої особливості має складання податкової накладної при безперервних або ритмічних* постачаннях товарів. У такому разі при здійсненні постачання ( п. 201.4 ПКУ):

* Ритмічним характером у цьому випадку вважають постачання товарів одному покупцеві два і більше разів на місяць.

— покупцям — платникам ПДВ — можна складати не пізніше останнього дня місяця, у якому здійснено таке постачання, зведені податкові накладні. Причому такі податкові накладні складають на кожного контрагента — платника ПДВ, з яким постачання мають безперервний/ритмічний характер, з урахуванням усього обсягу постачання товарів відповідному контрагентові протягом періоду, за який складається така податкова накладна;

— покупцям — неплатникам ПДВ — можна складати не пізніше останнього дня місяця, у якому здійснено таке постачання, зведену податкову накладну з урахуванням усього обсягу постачання товарів таким покупцям упродовж періоду, за який складається зведена податкова накладна.

Врахуйте: якщо на дату складання таких зведених податкових накладних сума передоплати за товари, що надійшла на поточний рахунок, перевищує вартість фактично поставлених товарів упродовж місяця, таке перевищення вважають авансом. Відповідно на його суму складають звичайну податкову накладну в загальному порядку. Зробити це потрібно не пізніше останнього дня такого місяця (див. лист ДФСУ від 14.03.2016 р. № 5469/6/99-99-19-03-02-15).

Не забудьте, що складену податкову накладну необхідно зареєструвати в Єдиному реєстрі податкових накладних (далі — ЄРПН) у такі строки ( п. 201.10 ПКУ):

— якщо податкова накладна складена з 1-го по 15-й (включно) календарний день календарного місяця — до останнього дня (включно) календарного місяця, в якому вона складена;

— якщо податкова накладна складена з 16-го по останній (включно) календарний день календарного місяця — до 15-го (включно) календарного дня календарного місяця, наступного за місяцем, у якому вона складена.

Облік внутрішньоукраїнської поставки в покупця

Податок на прибуток. Відразу заспокоїмо малодохідників: їм для визначення об’єкта обкладення цим податком достатньо знати виключно бухгалтерський фінрезультат до оподаткування. Розраховувати будь-які різниці, у тому числі й при придбанні товарів за договором поставки, у них необхідності немає.

А як операції з придбання товарів у вітчизняних контрагентів вплинуть на податковоприбутковий облік високодохідників і малодохідників-добровольців? Для більшості з них такі операції також не обернуться жодними коригувальними наслідками. Тобто, як і в малодохідників, їх орієнтиром буде виключно бухгалтерський облік.

Проте є один виняток, коли податкові різниці розрахувати таки доведеться. Установлений він п.п. 140.5.4 ПКУ і стосується випадку, коли продавцем товарів є неприбуткова організація (окрім бюджетних установ). У такому разі доведеться збільшити бухгалтерський фінрезультат на 30 % вартості придбаних товарів (у тому числі необоротних активів). Проте якщо вартість таких товарів сукупно протягом звітного (податкового) року не перевищує 25 розмірів мінімальної заробітної плати, встановленої на 1 січня звітного (податкового) року (у 2017 році — 80000 грн.), таке коригування здійснювати не потрібно.

ПДВ. Відповідно до пп. 198.1 і 198.3 ПКУ суми ПДВ, сплачені/нараховані при здійсненні операцій з придбання товарів, підприємство-покупець має право віднести до складу податкового кредиту за цим податком (якщо, звичайно, воно є платником ПДВ).

При цьому датою віднесення суми ПДВ до податкового кредиту буде дата події, яка сталася раніше ( п. 198.2 ПКУ):

— дата списання коштів з банківського рахунку покупця на оплату товарів

або

— дата отримання товарів.

Зверніть увагу! Право на податковий кредит у цьому випадку не залежить від того ( абзац п’ятий п. 198.3 ПКУ):

— почали такі товари (основні засоби) використовуватися в оподатковуваних операціях у межах господарської діяльності протягом звітного періоду чи ні;

— чи здійснював сам платник податків оподатковувані операції протягом звітного періоду.

Врахуйте:

відобразити податковий кредит з ПДВ покупець має право тільки за наявності податкової накладної, зареєстрованої в ЄРПН ( пп. 198.6 і 201.10 ПКУ)

Виняток — суми ПДВ при придбанні товарів за касовими чеками, якщо дотримуються умови, встановлені п. 201.11 ПКУ, а саме:

— загальна вартість придбаного за касовими чеками не перевищує 200 грн. на день (без урахування ПДВ);

— касовий чек містить суму отриманих товарів, загальну суму нарахованого податку, фіскальний номер, а також податковий номер постачальника.

На підставі такого чека ви також зможете відобразити податковий кредит з ПДВ.

Плануєте використовувати придбані товари в негосподарській діяльності, у звільнених від оподаткування або в необ’єктних операціях? Тоді пам’ятаєте: услід за податковим кредитом необхідно нарахувати «компенсуючі» податкові зобов’язання з ПДВ* ( п. 198.5 ПКУ).

* Для товарів / необоротних активів, придбаних до 01.07.2015 р., — у разі, якщо під час такого придбання суми ПДВ були включені до складу податкового кредиту.

Базу оподаткування визначають згідно з п. 189.1 ПКУ:

— за товарами — виходячи з вартості їх придбання;

— за необоротними активами — виходячи з їх балансової (залишкової) вартості, що склалася станом на початок звітного (податкового) періоду, протягом якого об’єкт необоротних активів почав використовуватися в негосподарській діяльності, неоподатковуваних або необ’єктних операціях (у разі відсутності обліку необоротних активів — виходячи зі звичайної ціни).

У такій ситуації необхідно скласти не пізніше останнього дня звітного (податкового) періоду і зареєструвати в ЄРПН у встановлені ПКУ строки (див. с. 16), зведену податкову накладну за такими товарами / необоротними активами.

У цих зведених податкових накладних у графі «Отримувач (покупець)» платник податку вказує власне найменування (П. І. Б.), у рядку «Індивідуальний податковий номер отримувача (покупця)» проставляє умовний індивідуальний податковий номер «600000000000», а у верхній лівій частині вказує відповідний тип причини:

04 — Складена на постачання в межах балансу для невиробничого використання;

08 — Складена на постачання для операцій, що не є об’єктом оподаткування ПДВ;

09 — Складена на постачання для операцій, звільнених від оподаткування ПДВ;

13 — Складена у зв’язку з використанням виробничих або невиробничих засобів, інших товарів/послуг не в господарській діяльності.

Оподатковуємо експортні операції за договорами поставки

Податок на прибуток. Тут у малодохідників традиційно жодних проблем. Вони у своєму податковоприбутковому обліку орієнтуються виключно на бухгалтерський облік і жодних коригувань бухгалтерського фінрезультату для визначення бази обкладання податком на прибуток не роблять.

Інша справа — високодохідники і малодохідники-добровольці. Деяким з них «коригувальних» податкових різниць не уникнути.

Так, ПКУ пропонує збільшувати фінансовий результат податкового (звітного) періоду на:

— суму перевищення ціни, визначеної за принципом «витягнутої руки», над договірною (контрактною) вартістю реалізованих товарів при здійсненні контрольованих операцій у випадках, визначених ст. 39 ПКУ* ( п.п. 140.5.1 ПКУ);

* Коригування в цьому випадку роблять за результатами податкового (звітного) року.

— суму доходу, отриманого як оплата за товари, відвантажені іноземному контрагентові під час перебування на спрощеній системі оподаткування ( п.п. 140.5.12 ПКУ).

Тому в разі виникнення таких обставин не забудьте зробити відповідне коригування бухгалтерського фінрезультату.

ПДВ. Відповідно до п.п. «г» п. 185.1 ПКУ операції з вивезення товарів за межі митної території України є об’єктом обкладення ПДВ. При цьому

оподатковують такі операції за ставкою 0 %

Згідно з п.п. 195.1.1 ПКУ за нульовою ставкою оподатковують вивезення товарів у митних режимах:

1) експорту ( гл. 15 МКУ);

2) реекспорту, якщо товари поміщені в такий режим відповідно до п. 5 ч. 1 ст. 86 МКУ;

3) безмитної торгівлі ( гл. 22 МКУ);

4) вільної митної зони ( гл. 62 МКУ).

Базу оподаткування в цьому випадку визначають за загальними правилами, встановленими п. 188.1 ПКУ, тобто виходячи з договірної вартості товарів (з урахуванням загальнодержавних податків і зборів), але не нижче**:

** За винятком товарів, ціни на які підлягають державному регулюванню.

— ціни придбання — при постачанні раніше придбаних товарів. Нагадаємо, що ціною придбання слід вважати первісну вартість товарів;

— звичайних цін — у разі постачання самостійно виготовлених товарів;

— балансової (залишкової) вартості за даними бухобліку, що склалася станом на початок звітного (податкового) періоду, протягом якого здійснюється постачання, — у разі постачання необоротних активів. Якщо облік необоротних активів відсутній, базу оподаткування визначають виходячи зі звичайної ціни.

Майте на увазі: податківці неодноразово стверджували, що якщо мінімальна база обкладення ПДВ вища за договірну вартість, різницю потрібно оподатковувати за основною ставкою 20 %. На таку їхню позицію можна натрапити, зокрема, в листах ДФСУ від 27.04.2016 р. № 9529/6/99-99-15-03-02-15, від 26.01.2016 р. № 1388/6/99-99-19-03-02-15 і від 10.08.2015 р. № 16878/6/99-99-19-03-02-15. Свій висновок вони аргументують тим, що обсяг операцій, розрахований, виходячи з перевищення мінбази над фактичною ціною постачання, не формує вартості експортованого товару.

Ми ж вважаємо, що на всю базу оподаткування при експорті нараховувати ПДВ слід за ставкою 0 %. Радує, що нашу позицію підтримують судові органи (див., наприклад, постанови ВАСУ від 16.02.2016 р. у справі № К/800/47756/15, від 22.03.2016 р. у справі № К/800/48575/15 і від 13.09.2016 р. у справі № К/800/18299/16). Цю тему ми неодноразово висвітлювали на сторінках нашого видання (див. «Податки та бухгалтерський облік», 2015, № 28, с. 20; № 82, с. 21; 2016, № 21, с. 23; № 51, с. 3).

Враховуючи висновки судів, у листі ДФСУ від 23.12.2016 р. № 40757/7/99-99-15-03-01-17 податківці все ж погодилися з оподаткуванням різниці між мінбазою й експортною ціною за ставкою 0 %. Аналогічну думку викладено в індивідуальній податковій консультації від 05.05.2017 р № 87/6 / 99-99-15-03-02-15/ІПК. Щоб підстрахувати себе від можливих неприємностей в подальшому, рекомендуємо і вам отримати таку податкову консультацію.

Примітно, що в разі експорту товарів, операції з постачання яких на митній території України звільнені від обкладення ПДВ на підставі ст. 197 ПКУ, також застосовується ставка ПДВ 0 % ( п. 195.2 ПКУ).

Але є експортні операції, за якими нульову ставку не застосовують. Це операції, звільнені від ПДВ іншими розділами ПКУ, операції, що не є об’єктом обкладення ПДВ, а також експортні операції, за якими ПКУ безпосередньо встановлено незастосування ставки 0 %. Це, зокрема, вивезення за межі митної території України:

— товарів, митна вартість яких не перевищує еквівалент 150 євро ( п.п. 196.1.16 ПКУ);

— культурних цінностей ( п. 210.7 ПКУ);

— відходів і брухту чорних і кольорових металів, а також паперу і картону для утилізації (макулатури і відходів) товарної позиції 4707 згідно з УКТ ЗЕД на період до 01.01.2019 р. ( п. 23 підрозд. 2 розд. ХХ ПКУ). Переліки таких відходів і брухту чорних і кольорових металів затверджені постановою КМУ від 12.01.2011 р. № 15.

Датою виникнення податкових зобов’язань при експорті товарів є дата оформлення відповідно до законодавства митної декларації, що засвідчує факт перетину митного кордону України ( п.п. «б» п. 187.1 ПКУ).

Тобто

правило першої події при експорті не діє

Якщо має місце передплата за товари, що експортуються, то вона не спричиняє виникнення податкових зобов’язань.

Між передачею права власності на товар покупцеві-нерезиденту і його вивезенням за межі митної території України іноді існує часовий розрив. У такому разі податкові зобов’язання з ПДВ в експортера виникають один раз — у момент вивезення ним товару (оформлення митної декларації). До цього моменту податкових наслідків немає. Такий висновок продиктований безпосередньо п.п. «б» п. 187.1 ПКУ.

Податкова накладна має бути складена на дату виникнення податкових зобов’язань ( п. 201.1 ПКУ). Тому експортну податкову накладну складають на дату фактичного вивезення товару.

Порядок підтвердження факту вивезення товару за межі митної території України врегульований пп. 30 — 32 Положення № 450. Так, п. 30 цього Положення встановлює, що вивезення товарів за межі митної території України підтверджується митною декларацією, заповненою у звичайному порядку, і повідомленням про фактичне вивезення товарів за межі митної території України.

Дата, вказана в такому повідомленні, і буде датою виникнення податкових зобов’язань з ПДВ, тобто датою, на яку має бути складена експортна податкова накладна.

І це дуже важливо, коли складання митної декларації і фактичне вивезення товару припадають на різні періоди. Адже якщо митна декларація складена, наприклад, 30.05.2017 р., а товар фактично вивезений 01.06.2017 р., то податкову накладну слід скласти 01.06.2017 р. (на дату фактичного перетину товаром кордону).

Щоправда, при цьому врахуйте: на думку податківців, базу оподаткування в такій податковій накладній слід визначати шляхом перерахунку валюти за курсом НБУ, який діяв на дату складання митної декларації, тобто за умовами прикладу — за курсом НБУ на 30.05.2017 р. (див., наприклад, лист МГУ ДФС — ЦООВП від 11.12.2015 р. № 26860/10/28-10-06-11). Такий висновок зроблений, мабуть, щоб виключити розбіжності суми податкової накладної із сумою з митної декларації. Хоча методологічно це не зовсім правильно. Правильніше було б визначати суму за курсом на дату виникнення податкових зобов’язань (тобто на дату фактичного вивезення товару за межі митної території України).

Але сперечатися тут навряд чи доречно: так що складайте ваші експортні податкові накладні на дату фактичного вивезення товару, а базу оподаткування розраховуйте за курсом НБУ на дату складання митної декларації.

Експортна податкова накладна покупцеві не видається

У верхній лівій частині про це роблять позначку «Х» і проставляють тип причини «07» ( п. 8 Порядку № 1307).

У графі «Отримувач (покупець)» указують найменування (П. І. Б.) нерезидента. Крім того, в цій же графі через кому наводять країну, у якій зареєстрований покупець-нерезидент. У графі «Індивідуальний податковий номер отримувача (покупця)» необхідно вказати умовний індивідуальний податковий номер «300000000000» ( п. 12 Порядку № 1307).

Якщо договірна ціна товарів, що експортуються, менша мінбази, платник складає другу податкову накладну на різницю між такими цінами (див. с. 16).

Такі податкові накладні підлягають реєстрації в ЄРПН у загальному порядку (див. с. 16).

Оподатковуємо імпортні операції за договорами поставки

Податок на прибуток. У малодохідників у цьому випадку все стандартно — вони визначають об’єкт обкладення податком на прибуток виключно на підставі бухгалтерського фінрезультату до оподаткування.

А ось високодохідники і малодохідники-добровольці, як ми вже говорили, повинні коригувати такий бухгалтерський фінрезультат на різниці, встановлені розд. ІІІ ПКУ. Давайте ж дізнаємося, чи передбачені такі різниці при здійсненні імпортних операцій.

У більшості випадків придбання товарів за кордоном не призведе до виникнення якихось різниць. Винятки перелічені в п. 140.5 ПКУ. Так, фінансовий результат зазначеним платникам доведеться збільшити:

— на суму перевищення договірної (контрактної) вартості придбаних товарів над ціною, визначеною за принципом «витягнутої руки» при здійсненні контрольованих операцій у випадках, визначених ст. 39 ПКУ ( п.п. 140.5.2 цього Кодексу). Роблять це за результатами податкового (звітного) року;

— на 30 % вартості товарів, у тому числі необоротних активів, придбаних у нерезидентів, які зареєстровані в країнах (на територіях), указаних у п.п. 39.2.1.2 ПКУ* ( п.п. 140.5.4 цього Кодексу). Це не стосується випадків, коли:

* Нині перелік таких держав (територій) установлений розпорядженням КМУ від 16.09.2015 р. № 977-р.

1) операція визнана контрольованою відповідно до ст. 39 ПКУ;

2) операція не є контрольованою і суму витрат підприємство підтверджує за цінами, визначеними за принципом «витягнутої руки», відповідно до процедури, встановленої ст. 39 ПКУ, але без подання звіту про контрольовані операції. Відповідне обґрунтування підприємство надає на запит контролюючого органу під час проведення документальної перевірки за звітний період, за підсумками якого таким підприємством прийнято рішення про незбільшення фінрезультату (див. консультацію фіскалів у категорії 102.10 БЗ). Обґрунтування повинно містити, зокрема, інформацію, перелічену в п.п. 39.4.6 ПКУ. Відомості, вказані в запиті контролюючого органу, і їх документальне підтвердження (окрім проведення зустрічного звіряння) підприємство зобов’язане подати протягом 15 робочих днів з дня, наступного за днем отримання запиту ( п. 73.3 ПКУ).

Якщо ціна придбання товарів перевищує їх ціну, визначену відповідно до принципу «витягнутої руки», коригування фінрезультату здійснюють на різницю між вартістю придбання і вартістю, визначеною виходячи з рівня ціни згідно з принципом «витягнутої руки».

ПДВ. Як свідчить п.п. «в» п. 185.1 ПКУ, операції з ввезення товарів на митну територію України є об’єктом обкладення ПДВ. При цьому з метою обкладення ПДВ до операцій із ввезення товарів на митну територію України прирівнюється поміщення товарів у будь-який митний режим, визначений МКУ, у тому числі імпорт.

Отже,

при імпорті товарів підприємство-покупець повинно нарахувати і сплатити податкові зобов’язання з ПДВ

При цьому ПДВ-статус імпортера значення не має. Тобто сплачувати ПДВ при ввезенні товарів повинні й особи, не зареєстровані платниками ПДВ (звичайно ж, тільки в разі ввезення товарів в обсягах, що підлягають оподаткуванню, тобто вартістю більше 150 євро). Ця вимога прямо передбачена п. 181.2 ПКУ. У такому разі податок сплачується при митному оформленні товару, без обов’язкової реєстрації як платника ПДВ.

Зазвичай, до операцій з ввезення товарів на митну територію України застосовують ставку ПДВ 20 %.

Виняток становлять випадки, коли імпортуються пільгові товари, визначені ст. 197 ПКУ. Причому, як зазначено в п. 197.4 цього Кодексу, звільнення, встановлене п. 197.1 ПКУ для реалізації товарів на території України, поширюється і на операції з їх ввезення. Також ряд ПДВ-пільг при імпорті встановлює підрозд. 2 розд. ХХ ПКУ.

Крім того, за ставкою 7 % оподатковується ввезення на митну територію України лікарських засобів, внесених до Держреєстру лікарських засобів, а також медичних виробів згідно з Переліком № 410.

Податкові зобов’язання з ПДВ при ввезенні товарів на митну територію України виникають на дату подання митної декларації для митного оформлення ( п. 187.8 ПКУ). При цьому сплатити імпортний ПДВ потрібно до дня або в день її подання ( п. 206.1 ПКУ).

А ось попередня (авансова) оплата вартості товарів, що імпортуються, на ПДВ-облік не впливає і до необхідності нарахування податкових зобов’язань не призводить ( п. 187.11 ПКУ). Тож загальноприйняте правило першої події при імпорті не працює, а для ПДВ важливий виключно факт ввезення товару, підтверджений митною декларацією.

Базою оподаткування в цьому випадку є договірна (контрактна) вартість товарів, але не нижче їх митної вартості, з урахуванням митного збору й акцизного податку, що підлягають сплаті і включаються в ціну товарів ( абзац перший п. 190.1 ПКУ). При цьому перерахунок іноземної валюти в гривні здійснюють за тим курсом НБУ, що діє на дату подання митної декларації, а у разі, якщо така декларація не подається, — на дату визначення податкових зобов’язань ( абзац другий п. 190.1, п. 391.1 ПКУ).

Причому врахуйте: складати податкову накладну при імпорті товарів не потрібно.

Окрім необхідності нарахування податкових зобов’язань з ПДВ, імпорт товарів спричиняє виникнення в підприємства-імпортера права на податковий кредит за цим податком ( п.п. «г» п. 198.1 ПКУ). Звісно, за умови, що імпортер є платником ПДВ.

Таке право виникає на дату сплати «ввізного» ПДВ при імпорті ( абзац четвертий п. 198.2 ПКУ). При цьому документом, що засвідчує право на податковий кредит, є митна декларація, яка оформлена відповідно до вимог законодавства і підтверджує сплату податку ( п. 201.12 ПКУ).

Податковий облік санкцій за порушення умов договору поставки

Договором поставки, як правило, установлюється відповідальність сторін за порушення окремих його положень. При цьому такий договір може містити умову про сплату в певних випадках неустойки (штрафу, пені), а також відшкодування інфляційних втрат і виплати 3 % річних.

Неустойка (штраф, пеня). Спочатку розберемося з поняттями. Так, згідно зі ст. 549 ЦКУ неустойкою (штрафом, пенею) є грошова сума або інше майно, які боржник зобов’язаний передати кредиторові в разі порушення зобов’язання. Як бачите, неустойка — загальна назва для тих сум, які порушник договірних зобов’язань повинен виплатити на користь контрагента за договором, окрім свого основного зобов’язання.

При цьому штраф — це неустойка, яка обчислюється у відсотках від суми невиконаного або неналежно виконаного зобов’язання. Наприклад, договором може бути передбачено, що в разі невиплати обумовленої в договорі суми в установлений строк сплаті підлягає штраф у розмірі 30 % від несплаченої суми. Пеня ж установлюється у відсотках від суми несвоєчасно виконаного грошового зобов’язання за кожен день прострочення виконання.

Тепер перейдемо безпосередньо до оподаткування. І розпочнемо нашу розмову з податку на прибуток.

У разі визнання штрафів, пені, неустойок, нарахованих відповідно до цивільного законодавства і цивільно-правових договорів, можуть спливти податкові різниці, що розраховуються високодохідниками і малодохідниками-добровольцями. Так, п.п. 140.5.11 ПКУ зобов’язує на суму витрат від таких штрафів, пені, неустойок, визнаних на користь осіб, що не є платниками податку на прибуток (окрім фізосіб), і платників податків, які оподатковуються за ставкою 0 % відповідно до п. 44 підрозд. 4 розд. ХХ ПКУ, збільшувати бухгалтерський фінрезультат до оподаткування.

Малодохідників, які не коригують фінрезультат на будь-які різниці, розглянуте вище правило не стосується.

Щодо ПДВ зазначимо таке. Згідно з п. 185.1 ПКУ об’єктом оподаткування є операції платників податку з постачання товарів і послуг, місце постачання яких розташоване на митній території України, відповідно до ст. 186 ПКУ.

Згідно з п. 188.1 ПКУ базу оподаткування операцій з постачання товарів визначають виходячи з їх договірної вартості з урахуванням загальнодержавних податків і зборів, але не нижче мінбази*. При цьому в абзаці п’ятому п. 188.1 ПКУ прямо сказано, що до складу договірної (контрактної) вартості не включаються суми неустойки (штрафів та/або пені).

* Залежно від того, які товари реалізуються (див. с. 15).

Отже,

суми неустойки (штрафу, пені), отримані за рішенням сторін договору (або за рішенням суду), не є об’єктом обкладення ПДВ

Інфляційні і 3 % річних. У разі прострочення грошового зобов’язання з підприємства-порушника можна вимагати сплати не лише неустойки (штрафу, пені), передбаченої договором, але і відшкодування інфляційних втрат, а також виплати 3 % річних від простроченої суми. Можливість стягнення вказаних сум передбачена ст. 625 ЦКУ.

Що стосується податку на прибуток, то стягнення таких сум на фінансовий результат до оподаткування ніяк не вплине. Причому це стосується як малодохідників, так і високодохідників. Адже якихось коригувань для цього випадку в розд. ІІІ ПКУ не передбачено.

З ПДВ та ж ситуація, що і при визнанні неустойок (штрафів, пені). Так, в абзаці п’ятому п. 188.1 ПКУ сказано, що до складу договірної (контрактної) вартості не включаються, зокрема, 3 % річних та інфляційні, отримані платником ПДВ унаслідок невиконання або неналежного виконання зобов’язань. Тобто суми у вигляді 3 % річних і інфляційних також не є об’єктом обкладення ПДВ.