7.1. Категории работников, подлежащие обязательным медосмотрам

Как мы уже отметили, законодательство небезразлично к здоровью трудящихся. Поэтому оно обязывает работодателей проводить медицинские осмотры отдельных категорий работников. Так, согласно ст. 169 КЗоТ и ст. 17 Закона об охране труда работодатель обязан за свои средства организовать проведение предварительного (при приеме на работу) и периодических (в течение трудовой деятельности) медосмотров работников, занятых на работах:

— тяжелых;

— с вредными или опасными условиями труда;

— где существует необходимость в профессиональном отборе.

При определении того, нужно ли той или иной категории работников проходить медосмотры, работодателю следует руководствоваться:

— Перечнем вредных и опасных факторов производственной среды и трудового процесса, при работе с которыми обязательны предварительный (периодические) медицинский осмотр работников ( приложение 4 к Порядку № 246);

— Перечнем работ, для выполнения которых является обязательным предварительный (периодические) медицинский осмотр работников ( приложение 5 к Порядку № 246);

Также п. 2.14 Порядка № 246 установлено, что проходить предварительные (периодические) медосмотры как работники, занятые на тяжелых работах, работах с вредными или опасными условиями труда, должны работники транспортных средств*.

* Обратите внимание: водители транспортных средств проходят медосмотры в соответствии со «специальным» Положением о медицинском осмотре кандидатов в водители и водителей транспортных средств, утвержденным приказом Минздрава и МВД от 31.01.2013 г. № 65/80 (подробнее см. «Налоги и бухгалтерский учет», 2016, № 58, с. 101).

Кроме того, работодателю разрешено принимать на работу лиц моложе 18 лет только после того, как они пройдут обязательный медосмотр (см. ст. 191 КЗоТ). Также

обязательный медицинский осмотр должны ежегодно проходить все работники в возрасте до 21 года независимо от профессии и вида выполняемых ими работ

Далее вышеприведенные медосмотры будем именовать трудовыми.

Но это еще не все. Санитарное законодательство обязывает проходить медицинский осмотр также работников, чья профессиональная или другая деятельность связана с обслуживанием населения и может повлечь распространение инфекционных заболеваний и/или возникновение пищевых отравлений ( ст. 26 Закона № 4004 и ст. 21 Закона № 1645). Такой медосмотр называют профилактическим.

Перечень профессий, производств и организаций, работники которых обязаны проходить профилактический медицинский осмотр, утвержден постановлением КМУ от 23.05.2001 г. № 559.

А могут ли указанные категории работников отказаться от прохождения медосмотра? Да. Но такой отказ будет основанием для отстранения работника от работы без сохранения заработной платы и привлечения его к дисциплинарной ответственности ( ст. 46 и 159 КЗоТ, ч. 5 ст. 26 Закона № 4004). Так что лучше не отказываться от закрепленной на законодательном уровне возможности проверить свое здоровье.

Нужно учитывать, что трудовые и профилактические медицинские осмотры бывают 3 видов:

— предварительные;

— периодические;

— внеочередные.

Предварительные медицинские осмотры проводят перед приемом на работу.

Периодические медосмотры осуществляют в процессе трудовой деятельности на предприятии с определенной периодичностью.

Внеочередной трудовой медосмотр проводят, если работник считает, что ухудшение состояния здоровья связано с условиями труда или, по мнению работодателя, состояние здоровья работника не позволяет ему выполнять свои трудовые обязанности ( ч. 3 ст. 17 Закона об охране труда).

Внеочередной обязательный профилактический медосмотр может проводиться ( п. 4 Правил № 280):

— по желанию работника, когда его здоровье ухудшилось (если это угрожает безопасности граждан, работник должен принять соответствующие меры по предупреждению распространения заболевания);

— в случае выявления инфекционных заболеваний и/или бактерионосительства;

— если ухудшилась эпидемическая ситуация.

Кроме того, отдельные категории работников должны в обязательном порядке проходить предварительные и периодические наркологические и психиатрические осмотры*. Перечень медицинских психиатрических противопоказаний для выполнения отдельных видов деятельности (работ, профессий, службы), а также порядок проведения обязательных психиатрических осмотров утверждены постановлением № 1465. Перечень профессий и видов деятельности, для которых обязательными являются предварительный и периодический наркологические осмотры, утвержден постановлением № 1238. Этим же документом определен порядок проведения таких медосмотров.

* В этом спецвыпуске на порядке проведения таких медосмотров останавливаться не будем.

Организовывать обязательные медосмотры работников должен работодатель

Как это сделать — предмет нашего дальнейшего разговора.

7.2. Порядок проведения медосмотров

Проводим трудовые медосмотры

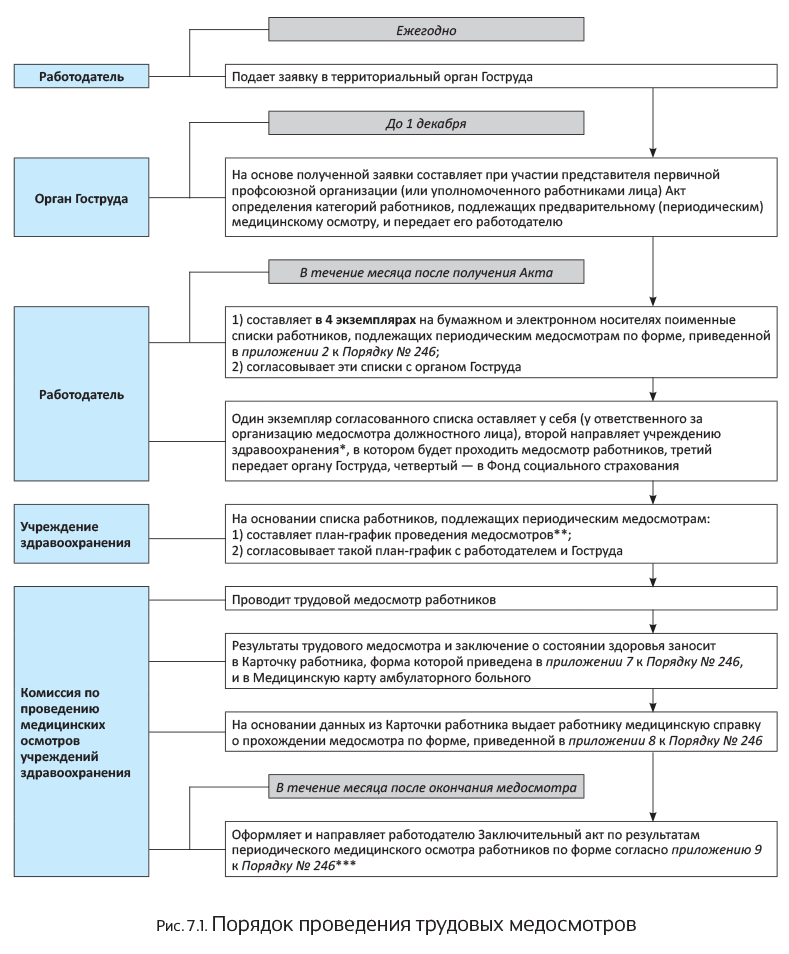

Прежде всего работодатель должен определить, есть ли основания для проведения медосмотров тех или иных категорий работников. Для этого он проводит аттестацию рабочих мест в соответствии с Гигиенической классификацией**. Дальше нужно действовать так, как предписывает Порядок № 246.

** Подробнее об этом вы можете прочесть в разделе 3 на с. 25.

В соответствии с этим документом процедура организации медосмотра начинается с того, что работодатель ежегодно обращается в учреждение Государственной санитарно-эпидемиологической службы (далее — СЭС) с соответствующей заявкой. В свою очередь, учреждение СЭС при участии представителя первичной профсоюзной организации (или уполномоченного работниками лица) определяет категории работников, подлежащих предварительному (периодическому) медицинскому осмотру, и составляет Акт определения категорий работников, подлежащих предварительному (периодическим) медицинскому осмотру***.

*** Его форма приведена в приложении 1 к Порядку № 246.

И здесь сразу возникают вопросы по применению Порядка № 246. Дело в том, что согласно постановлению КМУ от 10.09.2014 г. № 442

СЭС была расформирована с передачей ее полномочий Госпродпотребслужбе

Но, во-первых, новой структуре переданы не все права и обязанности СЭС. Во-вторых, профсоюзы работников здравоохранения в судебном порядке добиваются отмены реорганизации СЭС.

В результате законодательной неразберихи появилась проблема с организацией обязательных медосмотров. Заменить СЭС в этих вопросах до приведения Порядка № 246 в соответствие с действующим законодательством вызвалась Гоструда (см. письмо от 26.05.2016 г. № 58/03/2/4.5-ДП-15). Таким образом, по всем вопросам, связанным с трудовыми медосмотрами, вместо СЭС обращайтесь в территориальные органы Гоструда.

Из этого и будем исходить далее при рассмотрении механизма проведения трудовых медосмотров. Представим его на рис. 7.1 (см. с. 70).

* Для проведения медицинских осмотров работников работодатель должен заключить или своевременно возобновить договор с учреждением здравоохранения ( п. 2.4 Порядка № 246). При этом такое учреждение должно соответствовать требованиям п. 2.1 Порядка № 246.

** В плане-графике указывают сроки проведения медосмотров, лабораторные, функциональные и другие исследования, а также врачей, привлекаемых к их проведению.

*** Этот акт работодатель хранит в течение 5 лет ( п. 2.20 Порядка № 246).

Добавим несколько комментариев к схеме.

Прежде всего отметим, что медицинские осмотры проводит специальная комиссия учреждения здравоохранения.

Для прохождения медосмотра работник предъявляет комиссии паспорт или другой документ, удостоверяющий личность, а также Медицинскую карту амбулаторного больного. Если лицо направлено на предварительный медосмотр, то оно должно предъявить направление, выданное работодателем (см. приложение 3 к Порядку № 246).

Заметьте: если работник относится к категории, которая подлежит обязательным наркологическим и/или психиатрическим осмотрам, пройти их он должен до прохождения трудового медосмотра. Связано это с тем, что сертификат или справку о таких специфических осмотрах необходимо предъявить при прохождении медицинского осмотра. В свою очередь, работники, занятые на работах, где необходим профессиональный отбор, должны предоставить заключение психофизиологической экспертизы ( пп. 2.11 — 2.13 Порядка № 246).

Карточка работника, в которую заносят результаты медосмотра, содержит конфиденциальную информацию. Поэтому ее хранит учреждение здравоохранения, проводившее медосмотр, в течение трудовой деятельности работника у данного работодателя. Если работник увольняется, учреждение здравоохранения выдает ему Карточку работника под подпись.

У себя в архиве такое учреждение здравоохранения еще в течение 15 лет после увольнения работника продолжает хранить копию Карточки работника.

Имейте в виду:

платить за проведение обязательных трудовых медосмотров должен работодатель, а не работники

На это указывают ст. 169 КЗоТ и п. 2.5 Порядка № 246.

За время нахождения в медицинском учреждении на обследовании за работниками, которые обязаны проходить такое обследование, сохраняется:

1) место работы (должность);

2) средний заработок.

Здесь стоит заметить, что эта гарантия не распространяется на лиц, которые проходят предварительный медосмотр, т. е. на тех, кого еще не приняли на работу.

Как рассчитать средний заработок? Очень просто — в соответствии с Порядком № 100, исходя из выплат за последние 2 календарных месяца работы, предшествующих месяцу прохождения работниками медосмотра.

Средняя заработная плата за время медосмотра включается в фонд оплаты труда на основании п.п. 2.2.12 Инструкции № 5 и облагается НДФЛ, ВС и ЕСВ в составе заработной платы в общем порядке. Особенности налогового учета затрат на проведение обязательных трудовых медосмотров рассмотрим в подразделе 7.3 на с. 72.

В табеле учета использования рабочего времени дни прохождения медосмотра отражайте с кодом 22 («ІН»), а время отстранения работника от работы в случае уклонения от прохождения медосмотра — с кодом 30 («І»).

Проводим профилактические медосмотры

Механизм проведения обязательных профилактических медосмотров прописан в Порядке № 559 и Правилах № 280. На эти документы и будем дальше опираться.

Пройти такой медосмотр работники могут в учреждении здравоохранения, которое имеет лицензию на медицинскую практику и аккредитационный сертификат*.

* Как указано в письме Минздрава от 02.04.2015 г. № 3.09-Д-1/13/866-15/10354, профилактические медосмотры могут проводить все учреждения здравоохранения, независимо от формы собственности, в соответствии с перечнем специальностей, указанных в лицензии на медицинскую практику.

Профилактические медосмотры (предварительные и периодические) отнесены к платным услугам. Это указано в п. 8 Перечня № 1138. А за чей же счет «банкет»?

За медосмотры работников небюджетной сферы платит их работодатель (ст. 21 Закона № 1645, п. 2 Порядка № 559). Он, как правило, заключает с учреждением здравоохранения соответствующий договор.

А вот все расходы, связанные с проведением обязательных медицинских осмотров работников бюджетных учреждений и организаций, покрываются из бюджета (государственного или местных). Причем средства перечисляются непосредственно на счета лечебно-профилактических учреждений, которые проводят медицинские осмотры (см. письмо Минздрава от 03.09.2013 г. № 05.02-09-19/1698/26983).

Таким образом,

работники, которые подлежат обязательным медосмотрам, не должны их оплачивать самостоятельно

Теперь поговорим непосредственно об алгоритме действий, которые предусматривает прохождение обязательного профилактического медосмотра. Разделим их на несколько этапов.

Этап 1. Работодатель для проведения обязательного:

— периодического медицинского осмотра составляет список работников, которые должны его пройти. Этот список он согласует с соответствующим главным государственным санитарным врачом. Копию списка работодатель передает учреждению здравоохранения, где будет проводиться осмотр;

— предварительного медицинского осмотра направляет соответствующему учреждению здравоохранения письмо с просьбой провести предварительный медосмотр конкретного работника.

Этап 2. После получения от работодателя копии списка (письма) главврач учреждения здравоохранения по согласованию с главным государственным санитарным врачом:

— утверждает план-график проведения обязательного профилактического медосмотра;

— определяет место проведения обязательного медосмотра;

— утверждает список врачей, которые будут проводить обследование работников.

Этап 3. Работодатель издает приказ (распоряжение) о проведении обязательного профилактического медосмотра. В этом приказе рекомендуем указать срок проведения медосмотра, перечень работников, которые обязаны его пройти, а также назначить лиц, ответственных за своевременную и организованную явку работников на медосмотры и обследования.

Для прохождения профилактического медосмотра работодатель выдает работнику на руки его личную медицинскую книжку

Этап 4. Прохождение работником медосмотра. В день проведения медосмотра работник должен иметь при себе:

— документ, удостоверяющий личность;

— фотокарточку размером 3 х 4 см;

— предыдущую медицинскую книжку (при наличии).

Также врачи могут потребовать результаты флюорографии, пройденной в течение года.

Этап 5. На основании результатов, полученных в ходе обследования, каждый врач-специалист делает заключение о возможности допустить работника к работе в конкретном производстве, организации, профессии.

Если работник проходит медосмотр, работодатель допускает его к работе. Если же у работника выявляют инфекционные и/или опасные заболевания, указанные в Перечне противопоказаний для работы, то учреждение здравоохранения, проводившее медосмотр, направляет его на лечение.

После лечения, если противопоказания для занятия соответствующим видом деятельности отсутствуют, учреждение здравоохранения выдает работнику личную медицинскую книжку. И только после этого работодатель вправе допустить работника к работе.

В случае, когда работник уклоняется от обязательного медосмотра в установленный срок, работодатель отстраняет его от работы.

После прохождения медосмотра работник передает личную медицинскую книжку работодателю. Поговорим об этом документе подробнее.

Личная медицинская книжка работника. Личная медицинская книжка является документом, удостоверяющим состояние здоровья работника. Ее бланк работник приобретает самостоятельно за счет собственных средств. Это четко прописано в абзаце третьем п. 2 Порядка № 559.

Приобрести личную медицинскую книжку можно в учреждении здравоохранения, которое будет проводить профилактический медосмотр.

Заполняет личную медицинскую книжку должностное лицо медицинской комиссии учреждения здравоохранения.

По общему правилу личные медицинские книжки хранятся у работодателя. Но бывают и исключения. Так, в отдельных случаях, когда хранение личной медицинской книжки у работодателя является нецелесообразным или невозможным (например, если лицо работает за пределами основного предприятия), допускается ее хранение у работника ( п. 10 Порядка № 559).

Следовательно, в общем случае после прохождения предварительного профилактического медицинского осмотра работник передает медкнижку работодателю на хранение. Работодатель выдает ее работнику только для прохождения очередного профилактического медосмотра либо при увольнении под расписку вместе с трудовой книжкой.

Учет личных медицинских книжек сотрудников работодатель ведет в журнале регистрации личных медицинских книжек

В нем работодатель указывает номер, серию, дату выдачи книжки, фамилию, имя и отчество ее владельца.

Трудовые гарантии для работников, направляемых на профилактический медосмотр. Вы уже знаете, что для работников, направляемых на трудовой медицинский осмотр, законодательством предусмотрены определенные трудовые гарантии (см. с. 69). А работает ли это с профилактическими медосмотрами?

Для начала вспомним, что обязательные профилактические медосмотры проводят в соответствии с требованиями санитарного, а не трудового законодательства. Получается, что гарантии, установленные ст. 123 КЗоТ для работников, проходящих трудовые медосмотры, на работников, направленных для прохождения профилактических медосмотров, не распространяются. А санитарное законодательство вообще никаких гарантий для «медосматриваемых» не предусматривает.

Значит ли это, что работнику не нужно оплачивать день прохождения профилактического медосмотра? По нашему мнению, нет. Мы уверены, что порядок оплаты дней прохождения работником обязательного медосмотра должен быть одинаков, независимо от того, положениями какого законодательства — трудового или санитарного — такая обязанность закреплена. То есть за время прохождения обязательного медосмотра за таким работником должен сохраняться средний заработок по месту работы.

7.3. Учет расходов на проведение обязательных медосмотров

Налог на прибыль. Налоговоприбыльный учет расходов на проведение обязательных медосмотров достаточно прост. Как мы уже говорили (см. с. 30), на сегодняшний день объект обложения налогом на прибыль определяют на основании бухгалтерского финансового результата до налогообложения. При этом никаких корректировок такого финрезультата в случае проведения обязательных медосмотров НКУ не предусмотрено. Поэтому при учете расходов на проведение таких мероприятий полностью ориентируемся на бухгалтерский учет*.

* О бухгалтерском учете таких расходов см. на с. 73.

НДС. Операции по поставке услуг здравоохранения учреждениями здравоохранения, имеющими лицензию на поставку таких услуг, освобождены от обложения НДС ( п.п. 197.1.5 НКУ). Правда, указанная норма НКУ предусматривает некоторые исключения. Однако операции по проведению обязательных медосмотров работников в них не попадают.

Следовательно, обязательные медосмотры работников, организованные работодателем согласно закону, которые проводят учреждения здравоохранения, имеющие лицензию на предоставление услуг по здравоохранению, освобождены от обложения НДС. Подтверждают это и фискалы в разъяснении, приведенном в категории 101.13 БЗ.

Таким образом, рассчитывать в этом случае на получение налогового кредита работодателю не приходится.

НДФЛ. Здесь нужно разобраться, является ли оплата работодателем стоимости обязательного трудового или профилактического медосмотра налогооблагаемым доходом работника. Для этого обратимся к разд. IV НКУ.

Нормы этого Кодекса говорят о том, что расходы на проведение обязательного медицинского осмотра работников таким доходом не являются. На это указывает п.п. 165.1.19 НКУ. Этой нормой выведены из состава налогооблагаемого дохода плательщика налога средства или стоимость имущества (услуг), которые предоставляются как помощь на медицинское обслуживание за счет средств его работодателя. При этом, на наш взгляд, к медицинскому обслуживанию работников можно отнести не только обязательные медосмотры согласно Закону № 1645, прямо указанные в этом подпункте НКУ, но и обязательные медосмотры согласно КЗоТ и Закону об охране труда. Следовательно,

расходы на проведение обязательных трудового и профилактического медицинских осмотров работников облагать НДФЛ не нужно

Но не забудьте позаботиться о подтверждающих понесенные расходы документах! Их наличие — условие для необложения выплаты.

В Налоговом расчете по форме № 1ДФ сумму, потраченную на обязательный медосмотр конкретного работника, указывают с признаком дохода «143».

ВС. С военным сбором та же «песня». Дело в том, что п.п. 1.7 п. 161 подразд. 10 разд. ХХ НКУ установлено, что от обложения ВС освобождены доходы, которые согласно разд. IV этого Кодекса не включаются в общий налогооблагаемый доход физических лиц. Не касается это только доходов, приведенных в пп. 165.1.2, 165.1.18, 165.1.25 и 165.1.52 НКУ. Как видите, п.п. 165.1.19 этого Кодекса, освобождающий от налогообложения стоимость обязательных медосмотров, здесь не упомянут. А значит, облагать ВС расходы на проведение таких медосмотров не нужно.

ЕСВ. Расходы на проведение обязательных медицинских осмотров работников не упомянуты в разд. 2 Инструкции № 5. Следовательно, их суммы не включаются в состав выплат, формирующих фонд оплаты труда предприятия. Это, в свою очередь, означает, что в базу начисления ЕСВ суммы расходов на проведение обязательных медицинских осмотров работников не попадают.

Причем заметьте: отсутствие упоминания о таких расходах в Перечне № 1170, по нашему мнению, не влечет за собой необходимости включать их в базу взимания ЕСВ. Ведь эти выплаты являются расходами работодателя и не могут расцениваться как личный доход работника.

Бухгалтерский учет. Поскольку обязательность проведения трудовых медосмотров отдельных категорий работников установлена Законом об охране труда, такие медосмотры можно отнести к трудоохранным мероприятиям. Из этого следует, что расходы на проведение медицинских осмотров работников в бухучете отражают согласно п.п. 15.8 П(С)БУ 16 в составе общепроизводственных расходов (по дебету счета 91). Однако, по нашему мнению, не будет ошибкой, если затраты предприятия, связанные с проведением медицинских осмотров, будут отнесены в состав других расходов предприятия (в зависимости от места работы лица, которое направляется на медосмотр). В таком случае стоимость медосмотра будет отражена по дебету счетов 23, 15, 92, 93, 94.

А вот профилактические медосмотры, как мы уже неоднократно говорили, регулируются санитарным законодательством, а не трудоохранным. Поэтому расходы, связанные с организацией прохождения работниками таких медосмотров, в бухгалтерском учете отражают в зависимости от места работы персонала — на счетах 23, 91, 92, 93 или 94.

Пример 7.1. Предприятие в мае 2017 года оплатило учреждению здравоохранения услуги по проведению обязательного периодического медосмотра производственных рабочих, занятых на работах с тяжелыми и вредными условиями труда. Стоимость услуг — 5200 грн. без НДС.

В учете предприятия расходы на проведение медосмотра работников отражают так (см. табл. 7.1):

Таблица 7.1. Учет расходов на проведение трудового медосмотра работников

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Произведена предоплата стоимости услуг по проведению медосмотра | 371 | 311 | 5200,00 |

| 2 | Предоставлены услуги по проведению медосмотра | 91 (23) | 685 | 5200,00 |

| 3 | Произведен зачет задолженностей | 685 | 371 | 5200,00 |

выводы

- Работодатели перед приемом на работу и периодически в процессе трудовой деятельности обязаны проводить трудовые и профилактические медосмотры отдельных категорий работников.

- Платить за проведение обязательных медосмотров работников должен работодатель.

- За время прохождения работником обязательного периодического трудового или профилактического медосмотра за ним сохраняются место работы (должность) и средний заработок.

- Оплата работодателем стоимости обязательного трудового или профилактического медосмотра не облагается ни НДФЛ, ни ВС, ни ЕСВ.