7.1. Категорії працівників, які підлягають обов’язковим медоглядам

Як ми вже зазначили, законодавство небайдуже до здоров’я трудящих. Тому воно зобов’язує роботодавців проводити медичні огляди окремих категорій працівників. Так, згідно зі ст. 169 КЗпП і ст. 17 Закону про охорону праці роботодавець зобов’язаний за свої кошти організувати проведення попереднього (при прийнятті на роботу) і періодичних (протягом трудової діяльності) медоглядів працівників, зайнятих на роботах:

— важких;

— із шкідливими або небезпечними умовами праці;

— де існує необхідність у професійному доборі.

При визначенні того, чи потрібно тій чи іншій категорії працівників проходити медогляди, роботодавцю слід керуватися:

— Переліком шкідливих та небезпечних факторів виробничого середовища і трудового процесу, при роботі з якими обов’язкові попередній (періодичні) медичний огляд працівників (додаток 4 до Порядку № 246);

— Переліком робіт, для виконання яких є обов’язковим попередній (періодичні) медичний огляд працівників (додаток 5 до Порядку № 246);

— Переліком № 263/121.

Також п. 2.14 Порядку № 246 установлено, що проходити попередні (періодичні) медогляди як працівники, зайняті на важких роботах, роботах із шкідливими або небезпечними умовами праці, повинні працівники транспортних засобів*.

* Зверніть увагу: водії транспортних засобів проходять медогляди відповідно до «спеціального» Положення про медичний огляд кандидатів у водії та водіїв транспортних засобів, затвердженого наказом МОЗ і МВС від 31.01.2013 р. № 65/80 (детальніше див. «Податки та бухгалтерський облік», 2016, № 58, с. 101).

Крім того, роботодавцю дозволено приймати на роботу осіб молодше 18 років тільки після того, як вони пройдуть обов’язковий медогляд (див. ст. 191 КЗпП). Також

обов’язковий медичний огляд повинні щороку проходити всі працівники віком до 21 року незалежно від професії та виду виконуваних ними робіт

Далі наведені вище медогляди іменуватимемо трудовими.

Але це ще не все. Санітарне законодавство зобов’язує проходити медичний огляд також працівників, чия професійна або інша діяльність пов’язана з обслуговуванням населення і може спричинити поширення інфекційних захворювань та/або виникнення харчових отруєнь (ст. 26 Закону № 4004 і ст. 21 Закону № 1645). Такий медогляд називають профілактичним.

Перелік професій, виробництв та організацій, працівники яких зобов’язані проходити профілактичний медичний огляд, затверджено постановою КМУ від 23.05.2001 р. № 559.

А чи можуть зазначені категорії працівників відмовитися від проходження медогляду? Так. Але така відмова буде підставою для відсторонення працівника від роботи без збереження заробітної плати і притягнення його до дисциплінарної відповідальності ( ст. 46 і 159 КЗпП, ч. 5 ст. 26 Закону № 4004). Отже, краще не відмовлятися від закріпленої на законодавчому рівні можливості перевірити своє здоров’я.

Потрібно враховувати, що трудові та профілактичні медичні огляди бувають 3 видів:

— попередні;

— періодичні;

— позачергові.

Попередні медичні огляди проводять перед прийняттям на роботу.

Періодичні медогляди здійснюють у процесі трудової діяльності на підприємстві з певною періодичністю.

Позачерговий трудовий медогляд проводять, якщо працівник вважає, що погіршення стану здоров’я пов’язане з умовами праці або, на думку роботодавця, стан здоров’я працівника не дозволяє йому виконувати свої трудові обов’язки (ч. 3 ст. 17 Закону про охорону праці).

Позачерговий обов’язковий профілактичний медогляд може проводитися (п. 4 Правил № 280):

— за бажанням працівника у разі погіршення стану його здоров’я (якщо це загрожує безпеці громадян, працівник повинен вжити відповідних заходів для попередження розповсюдження захворювання);

— у разі виявлення інфекційних захворювань та/або бактеріоносійства;

— у разі погіршення епідемічної ситуації.

Крім того, окремі категорії працівників повинні в обов’язковому порядку проходити попередні та періодичні наркологічні і психіатричні огляди*. Перелік медичних психіатричних протипоказань для виконання окремих видів діяльності (робіт, професій, служби), а також порядок проведення обов’язкових психіатричних оглядів затверджено постановою № 1465. Перелік професій і видів діяльності, для яких є обов’язковими попередній і періодичний наркологічні огляди, затверджено постановою № 1238. Цим же документом визначено порядок проведення таких медоглядів.

* У цьому спецвипуску на порядку проведення таких медоглядів не зупинятимемося.

Організовувати обов’язкові медогляди працівників повинен роботодавець

Як це зробити — предмет нашої подальшої розмови.

7.2. Порядок проведення медоглядів

Проводимо трудові медогляди

Перш за все роботодавець повинен визначити, чи є підстави для проведення медоглядів тих чи інших категорій працівників. Для цього він проводить атестацію робочих місць відповідно до Гігієнічної класифікації**. Далі потрібно діяти так, як приписує Порядок № 246.

** Детальніше про це ви можете прочитати в розділі 3 на с. 25.

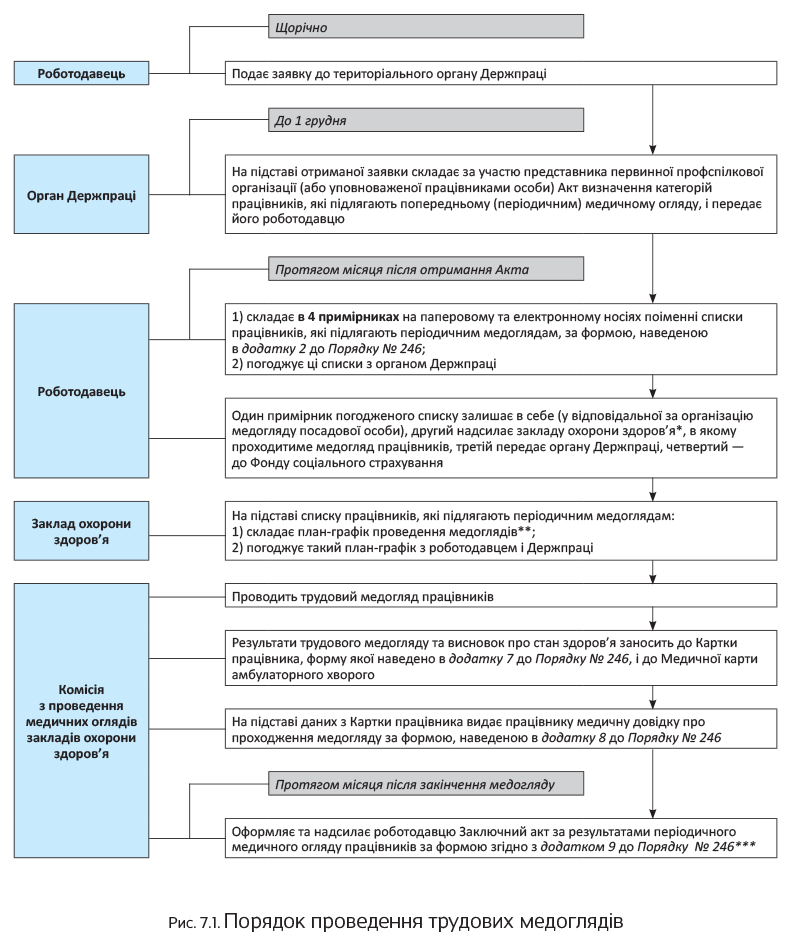

Відповідно до цього документа процедура організації медогляду розпочинається з того, що роботодавець щороку звертається до установи Державної санітарно-епідеміологічної служби (далі — СЕС) з відповідною заявкою. У свою чергу, установа СЕС за участю представника первинної профспілкової організації (або уповноваженої працівниками особи) визначає категорії працівників, які підлягають попередньому (періодичному) медичному огляду, і складає Акт визначення категорій працівників, які підлягають попередньому (періодичним) медичному огляду***.

*** Його форму наведено в додатку 1 до Порядку № 246.

І тут одразу виникають запитання щодо застосування Порядку № 246. Річ у тім, що згідно з постановою КМУ від 10.09.2014 р. № 442

СЕС було розформовано з переданням її повноважень Держпродспоживслужбі

Але, по-перше, новій структурі передано не всі права та обов’язки СЕС. По-друге, профспілки працівників охорони здоров’я в судовому порядку домагаються скасування реорганізації СЕС.

У результаті законодавчої плутанини з’явилася проблема з організацією обов’язкових медоглядів.

Замінити СЕС у цих питаннях до приведення Порядку № 246 у відповідність до чинного законодавства викликалася Держпраці (див. лист від 26.05.2016 р. № 58/03/2/4.5-ДП-15). Таким чином, з усіх питань, пов’язаних із трудовими медоглядами, замість СЕС звертайтеся до територіальних органів Держпраці.

Із цього й виходитимемо далі при розгляді механізму проведення трудових медоглядів. Наочно представимо його на рис. 7.1 (див. с. 70).

* Для проведення медичних оглядів працівників роботодавець повинен укласти або своєчасно поновити договір із закладом охорони здоров’я (п. 2.4 Порядку № 246). При цьому такий заклад повинен відповідати вимогам п. 2.1 Порядку № 246.

** У плані-графіку зазначають строки проведення медоглядів, лабораторні, функціональні та інші дослідження, а також лікарів, які залучаються до їх проведення.

*** Цей акт роботодавець зберігає протягом 5 років (п. 2.20 Порядку № 246).

Додамо декілька коментарів до схеми.

Перш за все зазначимо, що медичні огляди проводить спеціальна комісія закладу охорони здоров’я.

Для проходження медогляду працівник пред’являє комісії паспорт або інший документ, що посвідчує особу, а також Медичну карту амбулаторного хворого.

Якщо особа направлена на попередній медогляд, то вона повинна пред’явити направлення, видане роботодавцем (див. додаток 3 до Порядку № 246).

Зауважте: якщо працівник належить до категорії, що підлягає обов’язковим наркологічним та/або психіатричним оглядам, пройти їх він повинен до проходження трудового медогляду. Пов’язано це з тим, що сертифікат або довідку про такі специфічні огляди необхідно пред’явити при проходженні медичного огляду. У свою чергу, працівники, зайняті на роботах, де необхідний професійний добір, повинні надати висновок психофізіологічної експертизи (пп. 2.11 — 2.13 Порядку № 246).

Картка працівника, до якої заносять результати медогляду, містить конфіденційну інформацію. Тому її зберігає заклад охорони здоров’я, що проводив медогляд, протягом трудової діяльності працівника у цього роботодавця. Якщо працівник звільняється, заклад охорони здоров’я видає йому Картку працівника під підпис.

У себе в архіві такий заклад охорони здоров’я ще протягом 15 років після звільнення працівника продовжує зберігати копію Картки працівника.

Майте на увазі:

платити за проведення обов’язкових трудових медоглядів повинен роботодавець, а не працівники

На це вказують ст. 169 КЗпП і п. 2.5 Порядку № 246.

За час перебування в медичному закладі на обстеженні за працівниками, які зобов’язані проходити таке обстеження, зберігаються:

1) місце роботи (посада);

2) середній заробіток.

Тут варто зауважити, що ця гарантія не поширюється на осіб, які проходять попередній медогляд, тобто на тих, кого ще не прийняли на роботу.

Як розрахувати середній заробіток? Дуже просто — відповідно до Порядку № 100 виходячи з виплат за останні 2 календарні місяці роботи, що передують місяцю проходження працівниками медогляду.

Середня заробітна плата за час медогляду включається до фонду оплати праці на підставі п.п. 2.2.12 Інструкції № 5 та обкладається ПДФО, ВЗ і ЄСВ у складі заробітної плати в загальному порядку. Особливості податкового обліку витрат на проведення обов’язкових трудових медоглядів розглянемо в підрозділі 7.3 на с. 72.

У табелі обліку використання робочого часу дні проходження медогляду відображайте з кодом 22 («ІН»), а час відсторонення працівника від роботи в разі ухилення від проходження медогляду — з кодом 30 («І»).

Проводимо профілактичні медогляди

Механізм проведення обов’язкових профілактичних медоглядів прописано в Порядку № 559 і Правилах № 280. На ці документи далі й орієнтуватимемося.

Пройти такий медогляд працівники можуть у закладі охорони здоров’я, що має ліцензію на медичну практику та акредитаційний сертифікат*.

* Як зазначено в листі МОЗ від 02.04.2015 р. № 3.09-Д-1/13/866-15/10354, профілактичні медогляди можуть проводити всі заклади охорони здоров’я, незалежно від форми власності, відповідно до переліку спеціальностей, зазначених у ліцензії на медичну практику.

Профілактичні медогляди (попередні та періодичні) віднесено до платних послуг. Це зазначено в п. 8 Переліку № 1138. А за чий же рахунок «банкет»?

За медогляди працівників небюджетної сфери платить їх роботодавець (ст. 21 Закону № 1645, п. 2 Порядку № 559). Він, як правило, укладає із закладом охорони здоров’я відповідний договір.

А от усі витрати, пов’язані з проведенням обов’язкових медичних оглядів працівників бюджетних установ та організацій, покриваються з бюджету (державного або місцевих). Причому кошти перераховуються безпосередньо на рахунки лікувально-профілактичних закладів, які проводять медичні огляди (див. лист МОЗ від 03.09.2013 р. № 05.02-09-19/1698/26983).

Таким чином,

працівники, які підлягають обов’язковим медоглядам, не повинні їх оплачувати самостійно

Тепер поговоримо безпосередньо про алгоритм дій, що передбачає проходження обов’язкового профілактичного медогляду. Поділимо їх на декілька етапів.

Етап 1. Роботодавець для проведення обов’язкового:

— періодичного медичного огляду складає список працівників, які повинні його пройти. Цей список він погоджує з відповідним головним державним санітарним лікарем. Копію списку роботодавець передає закладу охорони здоров’я, де проводитиметься огляд;

— попереднього медичного огляду надсилає відповідному закладу охорони здоров’я лист із проханням провести попередній медогляд конкретного працівника.

Етап 2. Після отримання від роботодавця копії списку (листа) головлікар закладу охорони здоров’я за погодженням з головним державним санітарним лікарем:

— затверджує план-графік проведення обов’язкового профілактичного медогляду;

— визначає місце проведення обов’язкового медогляду;

— затверджує список лікарів, які проводитимуть обстеження працівників.

Етап 3. Роботодавець видає наказ (розпорядження) про проведення обов’язкового профілактичного медогляду. У цьому наказі рекомендуємо зазначити строк проведення медогляду, перелік працівників, які зобов’язані його пройти, а також призначити осіб, відповідальних за своєчасну та організовану явку працівників на медогляди та обстеження.

Для проходження профілактичного медогляду роботодавець видає працівнику на руки його особисту медичну книжку

Етап 4. Проходження працівником медогляду. У день проведення медогляду працівник повинен мати при собі:

— документ, що посвідчує особу;

— фотографію розміром 3 х 4 см;

— попередню медичну книжку (за наявності).

Також лікарі можуть вимагати результати флюорографії, пройденої протягом року.

Етап 5. На підставі результатів, отриманих під час обстеження, кожен лікар-спеціаліст робить висновок про можливість допустити працівника до роботи в конкретному виробництві, організації, професії.

Якщо працівник проходить медогляд, роботодавець допускає його до роботи. Якщо ж у працівника виявляють інфекційні та/або небезпечні захворювання, зазначені в Переліку протипоказань для роботи, то заклад охорони здоров’я, що проводив медогляд, направляє його на лікування.

Після лікування, якщо протипоказання для заняття відповідним видом діяльності відсутні, заклад охорони здоров’я видає працівнику особисту медичну книжку. І тільки після цього роботодавець має право допустити працівника до роботи.

Якщо працівник ухиляється від обов’язкового медогляду в установлений строк, роботодавець усуває його від роботи.

Після проходження медогляду працівник передає особисту медичну книжку роботодавцю. Поговоримо про цей документ деталь- ніше.

Особиста медична книжка працівника. Особиста медична книжка є документом, що засвідчує стан здоров’я працівника.

Її бланк працівник придбаває самостійно за рахунок власних коштів. Це чітко прописано в абзаці третьому п. 2 Порядку № 559.

Придбати особисту медичну книжку можна в закладі охорони здоров’я, що проводитиме профілактичний медогляд.

Заповнює особисту медичну книжку посадова особа медичної комісії закладу охорони здоров’я.

За загальним правилом особисті медичні книжки зберігаються в роботодавця.

Але бувають і винятки. Так, в окремих випадках, коли зберігання особистої медичної книжки у роботодавця є недоцільним або неможливим (наприклад, якщо особа працює за межами основного підприємства), допускається її зберігання у працівника (п. 10 Порядку № 559).

Отже, у загальному випадку після проходження попереднього профілактичного медичного огляду працівник передає медкнижку роботодавцю на зберігання. Роботодавець видає її працівнику тільки для проходження чергового профілактичного медогляду або при звільненні під розписку разом із трудовою книжкою.

Облік особистих медичних книжок співробітників роботодавець веде в журналі реєстрації особистих медичних книжок

У ньому роботодавець зазначає номер, серію, дату видачі книжки, прізвище, ім’я та по батькові її власника.

Трудові гарантії для працівників, які направляються на профілактичний медогляд. Ви вже знаєте, що для працівників, які направляються на трудовий медичний огляд, законодавством передбачено певні трудові гарантії (див. с. 69). А чи працює це з профілактичними медоглядами?

Спершу пригадаємо, що обов’язкові профілактичні медогляди проводять відповідно до вимог санітарного, а не трудового законодавства. Виходить, що гарантії, установлені ст. 123 КЗпП для працівників, які проходять трудові медогляди, на працівників, направлених для проходження профілактичних медоглядів, не поширюються. А санітарне законодавство взагалі жодних гарантій для тих, хто проходить медогляд, не передбачає.

Чи означає це, що працівнику не потрібно оплачувати день проходження профілактичного медогляду? На нашу думку, ні. Ми впевнені, що порядок оплати днів проходження працівником обов’язкового медогляду має бути однаковий, незалежно від того, положеннями якого законодавства — трудового чи санітарного — такий обов’язок закріплено. Тобто за час проходження обов’язкового медогляду за таким працівником повинен зберігатися середній заробіток за місцем роботи.

7.3. Облік витрат на проведення обов’язкових медоглядів

Податок на прибуток. Податковоприбутковий облік витрат на проведення обов’язкових медоглядів досить простий. Як ми вже зазначали (див. с. 30), на сьогодні об’єкт обкладення податком на прибуток визначають на підставі бухгалтерського фінансового результату до оподаткування. При цьому жодних коригувань такого фінрезультату в разі проведення обов’язкових медоглядів ПКУ не передбачено. Тому при обліку витрат на проведення таких заходів повністю орієнтуємося на бухгалтерський облік*.

* Про бухгалтерський облік таких витрат див. на с. 73.

ПДВ. Операції з постачання послуг охорони здоров’я закладами охорони здоров’я, що мають ліцензію на постачання таких послуг, звільнені від обкладення ПДВ ( п.п. 197.1.5 ПКУ). Щоправда, зазначена норма ПКУ передбачає деякі винятки. Проте операції з проведення обов’язкових медоглядів працівників до них не потрапляють.

Отже, обов’язкові медогляди працівників, організовані роботодавцем згідно із законом, що проводять заклади охорони здоров’я, які мають ліцензію на надання послуг з охорони здоров’я, звільнені від обкладення ПДВ. Підтверджують це й фіскали в роз’ясненні, наведеному в категорії 101.13 БЗ.

Таким чином, розраховувати в цьому випадку на отримання податкового кредиту роботодавцю не доводиться.

ПДФО. Тут потрібно розібратися, чи є оплата роботодавцем вартості обов’язкового трудового або профілактичного медогляду оподатковуваним доходом працівника. Для цього звернемося до розд. IV ПКУ.

Норми цього Кодексу говорять про те, що витрати на проведення обов’язкового медичного огляду працівників таким доходом не є. На це вказує п.п. 165.1.19 ПКУ. Цією нормою виведено зі складу оподатковуваного доходу платника податку кошти або вартість майна (послуг), які надаються як допомога на медичне обслуговування за рахунок коштів його роботодавця. При цьому, на наш погляд, до медичного обслуговування працівників можна віднести не тільки обов’язкові медогляди згідно із Законом № 1645, прямо зазначені в цьому підпункті ПКУ, а й обов’язкові медогляди згідно з КЗпП і Законом про охорону праці. Отже,

витрати на проведення обов’язкових трудового і профілактичного медичних оглядів працівників обкладати ПДФО не потрібно

Але не забудьте подбати про документи на підтвердження понесених витрат! Їх наявність — умова для неоподаткування виплати.

У Податковому розрахунку за формою № 1ДФ суму, витрачену на обов’язковий медогляд конкретного працівника, зазначають з ознакою доходу «143».

ВЗ. З військовим збором та сама «пісня». Річ у тім, що п.п. 1.7 п. 161 підрозд. 10 розд. ХХ ПКУ встановлено, що від обкладення ВЗ звільнені доходи, які згідно з розд. IV цього Кодексу не включаються до загального оподатковуваного доходу фізичних осіб. Не стосується це тільки доходів, наведених у пп. 165.1.2, 165.1.18, 165.1.25 і 165.1.52 ПКУ. Як бачите, п.п. 165.1.19 цього Кодексу, що звільняє від оподаткування вартість обов’язкових медоглядів, тут не згаданий. А отже, обкладати ВЗ витрати на проведення таких медоглядів не потрібно.

ЄСВ. Витрати на проведення обов’язкових медичних оглядів працівників не згадані в розд. 2 Інструкції № 5. Отже, їх суми не включаються до складу виплат, що формують фонд оплати праці підприємства. Це, у свою чергу, означає, що до бази нарахування ЄСВ суми витрат на проведення обов’язкових медичних оглядів працівників не потрапляють.

Причому зауважте: відсутність згадки про такі витрати в Переліку № 1170, на нашу думку, не тягне за собою необхідності включати їх до бази справляння ЄСВ. Адже ці виплати є витратами роботодавця і не можуть розцінюватися як особистий дохід працівника.

Бухгалтерський облік. Оскільки обов’язковість проведення трудових медоглядів окремих категорій працівників установлено Законом про охорону праці, такі медогляди можна віднести до працеохоронних заходів. Із цього випливає, що витрати на проведення медичних оглядів працівників у бухобліку відображають згідно з п.п. 15.8 П(С)БО 16 у складі загальновиробничих витрат (за дебетом рахунка 91). Проте, на нашу думку, не стане помилкою, якщо витрати підприємства, пов’язані з проведенням медичних оглядів, будуть віднесені до складу інших витрат підприємства (залежно від місця роботи особи, яка направляється на медогляд). У такому разі вартість медогляду буде відображена за дебетом рахунків 23, 15, 92, 93, 94.

А от профілактичні медогляди, як ми вже неодноразово зазначали, регулюються санітарним законодавством, а не працеохоронним. Тому витрати, пов’язані з організацією проходження працівниками таких медоглядів, у бухгалтерському обліку відображають залежно від місця роботи персоналу — на рахунках 23, 91, 92, 93 або 94.

Приклад 7.1. Підприємство у травні 2017 року оплатило закладу охорони здоров’я послуги з проведення обов’язкового періодичного медогляду виробничих робітників, зайнятих на роботах з важкими та шкідливими умовами праці. Вартість послуг — 5200 грн. без ПДВ.

В обліку підприємства витрати на проведення медогляду працівників відображають так (див. табл. 7.1):

Таблиця 7.1. Облік витрат на проведення трудового медогляду працівників

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Здійснено передоплату вартості послуг з проведення медогляду | 371 | 311 | 5200,00 |

| 2 | Надано послуги з проведення медогляду | 91 (23) | 685 | 5200,00 |

| 3 | Здійснено залік заборгованостей | 685 | 371 | 5200,00 |

висновки

- Роботодавці перед прийняттям на роботу і періодично у процесі трудової діяльності зобов’язані проводити трудові та профілактичні медогляди окремих категорій працівників.

- Платити за проведення обов’язкових медоглядів працівників повинен роботодавець.

- За час проходження працівником обов’язкового періодичного трудового або профілактичного медогляду за ним зберігаються місце роботи (посада) та середній заробіток.

- Оплата роботодавцем вартості обов’язкового трудового або профілактичного медогляду не обкладається ані ПДФО, ані ВЗ, ані ЄСВ.