Покупатель — неплательщик: особенности корректировки

Корректировка НН (по разным причинам), когда одной из сторон выступает неплательщик НДС, имеет свои особенности и регулируется специальными нормами «корректировочной» статьи 192 НКУ, которые изложены во втором абзаце п. 192.2.

Там указано, что:

Уменьшение суммы налоговых обязательств плательщика налога — поставщика в случае изменения суммы компенсации стоимости товаров/услуг, предоставленных лицам, которые не были плательщиками этого налога на дату такой поставки, разрешается только при возврате ранее поставленных товаров в собственность поставщика с предоставлением получателю полной денежной компенсации их стоимости, в том числе при пересмотре цен, связанных с гарантийной заменой товаров или низкокачественных товаров в соответствии с законом или договором

Норма эта прописана, как бы сказать помягче, весьма однобоко. Проанализируем ее содержание. Как видим, данная норма в случаях, когда покупатель не является плательщиком НДС, позволяет проводить корректировку налоговых обязательств (НО) только в случае возврата в собственность поставщика ранее поставленных товаров с предоставлением последним покупателю полной денежной компенсации их стоимости. Согласно буквальному прочтению «192.2» откорректировать свои НО поставщик сможет только при выполнении сразу обоих упомянутых условий — т. е. пока и возврат, и компенсацию стороны не произведут, корректировка не допускается!* Однако такое возможно, только когда уже произошли оба события: и поставка, и оплата. Но ведь НО поставщик начисляет уже по первому из этих событий! И необходимость в корректировке запросто может возникнуть и до второго события, которое в ряде случаев может и вообще не состояться...

* При возврате денег частями корректировку НО можно будет произвести только по дате последнего платежа, проблемы с корректировкой не будет — если возвращена часть товара и сумма оплаты за эту часть.

Таким образом, фактически этой нормой не охвачены ситуации, когда, например, между сторонами произошло только одно событие поставки:

— или произошла отгрузка товаров (предоставление услуг),

— или была произведена только их оплата (предоплата).

А также:

— когда изменение суммы компенсации стоимости товаров/услуг было не полным («до нуля»), а частичным.

Естественно, в первой ситуации (когда была только отгрузка) невозможно выполнить условие из п. 192.2 НКУ о предоставлении покупателю полной денежной компенсации, а во втором (предоплатном) случае — понятно, что не может быть возврата поставщику товаров. В третьем же («частичном») случае тоже требования упомянутой нормы буквально не выполняются, причем независимо от того, одно или оба события поставки состоялись до того момента, когда состоялся пересмотр цены.

Из-за всего этого на практике возникали вопросы о правомерности корректировок поставщиком НО в таких («однобоких» и «частичных») ситуациях.

Поэтому все эти недоработки законодателей — «белые пятна» второго абзаца п. 192.2 НКУ — пришлось заполнять фискалам посредством разъяснений на их «власний розсуд». Благо, что исходя из других норм НКУ и «духа закона» их можно было сделать нормальными. Ведь в подобных ситуациях (при расторжении или изменении условий договора) — когда происходит возврат товара или предоплаты, одновременно «умирает» и объект обложения НДС — операция поставки. Поэтому корректировка НО здесь абсолютно законна. И радует тот факт, что в большинстве случаев налоговики не «покатились» здесь по привычной своей фискальной дорожке, а дали разумные разъяснения.

Но прежде чем перейти к отдельному рассмотрению каждого из упомянутых случаев, отметим, что из норм ст. 192.1НКУ логично вытекает, что

расчеты корректировки (РК) к НН, которые были оформлены на неплательщика НДС, подлежат регистрации в Едином реестре налоговых накладных (ЕРНН) поставщиком

Это подтверждается и рядом консультаций фискалов в БЗ (см. в кат. 101.15 и 101.16). Причем фискалы такой же подход используют и в отношении тех ситуаций, когда на дату выписки РК покупатель «переквалифицировался» и уже обрел статус плательщика НДС (см. ниже).

А теперь — о каждой из неурегулированных ситуаций.

Если была только отгрузка. О возможности проведения корректировок НО в тех ситуациях, когда покупателем был произведен возврат еще не оплаченных им товаров, фискалы разъясняли неоднократно. Например, в БЗ (кат. 101.14) есть ответ на вопрос: составляется ли РК к НН, выписанной на покупателя — неплательщика НДС, в случае возврата таким неплательщиком неоплаченного товара? Ответ утвердительный: плательщик имеет право в такой ситуации составить РК и уменьшить сумму НО по НДС после регистрации такого РК в ЕРНН. При этом фискалы хоть и упоминают в длинном варианте ответа (типа, между делом) статью 192 НКУ, но, похоже, в качестве основного обоснования права плательщика на корректировку НО упор ими делается именно на норму п. 185.1 НКУ, определяющую объект обложения НДС.

Законность корректировки НО в данном случае подтверждена и множеством писем главных фискалов, см., например, в письмах ГФСУ от 20.05.2015 г. № 10562/6/99-99-19-03-02-15, от 08.10.2015 г. № 21401/6/99-99-19-03-02-15, от 03.10.2017 г. № 2109/6/99-99-15-03-02-15/ІПК (ср. ).

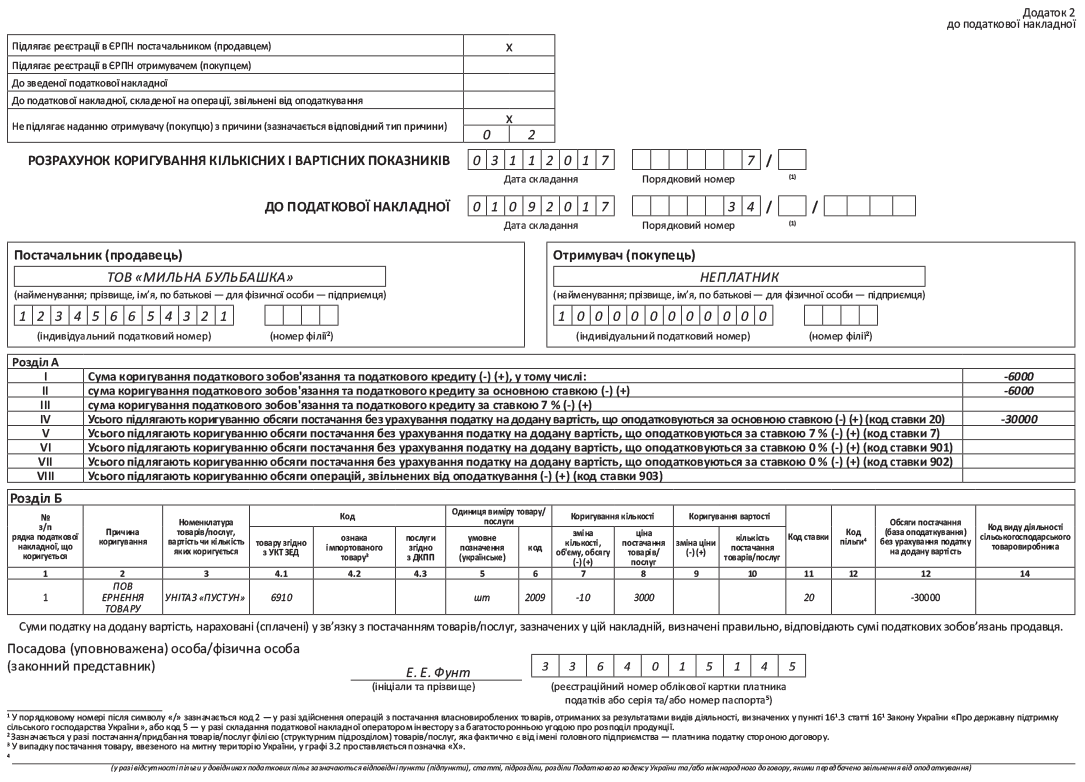

Пример заполнения «минусового» РК в такой ситуации см. на с. 29.

Если была только предоплата. Случаи с возвратом предоплаты неплательщикам на практике встречаются реже, может быть, поэтому и разъяснений на этот счет меньше. Тем не менее, в БЗ (кат. 101.15) и сейчас красуется консультация о том, может ли плательщик составить РК на уменьшение НО в случае возврата предоплаты неплательщику НДС и каков порядок заполнения такого РК?

Разумеется, ответ на первую часть вопроса положительный. Фискалы говорят, что если продавцом — плательщиком НДС на дату получения предоплаты от неплательщика НДС были определены НО и в дальнейшем возникли обстоятельства, из-за которых невозможно выполнить условия договора поставки товаров/услуг, а аванс возвращен (!), то продавец — плательщик НДС имеет право составить РК к НН и уменьшить начисленную сумму НО.

Здесь логика ответа фискалов вообще простирается за пределы ст. 192 НКУ (что вполне объяснимо упомянутой «однобокостью» ст. 192.2, при которой возврат предоплаты формально не вписывается). Потому фискалы в консультации (ссылаясь на ст. 620 и 666 ГКУ) и указывают, что возврат покупателю ранее перечисленного им авансового платежа рассматривается гражданско-правовым законодательством как расторжение (разрыв) договора, а не как пересмотр цен. Потому, мол, возврат аванса за неполученный товар и пересмотр цены на товар налоговым законодательством также рассматриваются как разные операции. Далее налоговики фактически обосновывают возможность корректировки НО тем, что

при возврате аванса в связи с расторжением договора купли-продажи операции по поставке товара нет и объект обложения НДС у поставщика отсутствует

Фактически в данной консультации налоговиками продублированы основные моменты письма Миндоходов от 17.10.2013 г. № 13508/6/99-99-19-04-02-15.

Что же до второй части вопроса (о порядке составления РК), то тут в консультации никаких особых откровений от фискалов не прозвучало...

В то же время отметим, что недавно фискалы в письме от 29.09.2017 г. № 2079/6/99-99-15-03-02-15/ІПК в ситуации, когда неплательщику вернули не всю предоплату, а за вычетом суммы в погашение понесенных поставщиком убытков, отказали плательщику в корректировке (уменьшении) НО. Формально при этом фискалы сослались на то, что п. 192.2 НКУ говорит о полной денежной компенсации стоимости товаров/услуг. Но такая фискальность как-то не стыкуется с их же логикой — по которой они позволяли корректировку не на основании п. 192.2 НКУ, а в связи с отсутствием объекта обложения. В общем, нормы «как хочу, так и верчу». ☹

Частичное изменение (уменьшение) суммы компенсации. Норму второго абзаца п. 192.2 НКУ хотелось бы распространять и на ситуации с изменением (уменьшением) суммы компенсации стоимости товаров/услуг не «до нуля». То есть — когда возврат товаров поставщику вообще не предполагается — и одно из необходимых условий для пересмотра суммы НО формально не выполняется. Ведь в тексте этой нормы буквально говорится об «изменении суммы компенсации», а не об отмене компенсации, поэтому сфера ее применения должна бы быть шире и охватывать также и случаи с уменьшением суммы компенсации не «до нуля»...

Однако налоговики, похоже, склоняются здесь к узкому — фискальному прочтению нормы. К сожалению, нам не удалось разыскать достаточно четких разъяснений главных фискалов на этот счет. Однако мы смогли «откопать» на эту тему такое вот «нехорошее» письмо ГФСУ — от 18.07.2017 г. № 1257/6/99-99-15-03-02-15/ІПК, в котором авторы, на наш взгляд, дали недостаточно четкий ответ этот вопрос. Впрочем, и ситуация в письме рассмотрена не совсем стандартная. Речь там идет о передаче плательщиком НДС товара для дальнейшей его реализации коммерческому агенту (посреднику), не являющемуся плательщиком НДС, и о последующем снижении цены на переданный агенту товар. (Говоря о начислении НО, фискалы в этом письме ссылаются на нормы «посреднического» п. 189.4 НКУ.) Выводом письма фактически служит отсылка для целей корректировки к нормам п. 192.2 НКУ, что при фискальном подходе может трактоваться и как отказ в корректировке.

Поэтому в подобных ситуациях с неплательщиками, наверное, будет безопаснее сначала оформить возврат товара и снятие всего НО (что однозначно разрешено фискалами — см. выше), а затем — передачу его контрагенту — неплательщику НДС уже по сниженным ценам и начисление НО исходя из этих цен (если только они не окажутся ниже минбазы).

А теперь рассмотрим ситуации, когда между первым событием и датой, когда возникает необходимость корректировки НО, одна из сторон меняет свой «НДСный» статус.

Покупатель стал плательщиком

В отношении той ситуации, если первое событие произошло, когда покупатель не был плательщиком НДС, а событие для уменьшающей корректировки состоялось уже после того, как покупателя зарегистрировали плательщиком, имеется соответствующая консультация главных фискалов в БЗ (кат. 101.15).

В ней приводится ответ на вопрос о порядке заполнения РК к НН, если на дату составления НН покупатель не был плательщиком НДС, а на дату составления РК уже зарегистрирован плательщиком этого налога.

Фискалы здесь предписывают оформлять РК, как на неплательщика налога: в верхней левой части РК делать соответствующую пометку «X» и указывать тип причины «02» — поставка неплательщику налога

В графе «Отримувач (покупець)» указывается «Неплатник», в строке «Індивідуальний податковий номер отримувача (покупця)» проставляется условный ИНН «100000000000». Далее делается вывод, что такой РК (так как он не выдается покупателю — плательщику налога) подлежит регистрации в ЕРНН поставщиком (продавцом).

В целом логика этой консультации не вызвала у нас нареканий. Ибо нет резона корректировать вновь зарегистрированному плательщику НДС НК, которого не было. Да и выпиши поставщик РК на плательщика — такая операция сказалась бы на реглимите последнего, что абсолютно нелогично. То есть — поскольку такая НН в СЭА-учете у этого («свежеиспеченного») плательщика не проходила, то не должен проходить и РК.

Если же в такой ситуации речь идет об изменении цены (не «до нуля»), то лучше оформить возврат товара и новую поставку — тогда и поставщик сможет снять «старое» НО, и покупатель сможет по «новой» НН отразить НК.

Кроме того, о ситуациях, когда после выписки НН покупатель «вдруг» оказался плательщиком НДС, читайте в «Налоги и бухгалтерский учет», 2016, № 60, с. 7 и № 103, с. 28.

Покупатель стал неплательщиком

А теперь — о ситуации, где на момент первого события и поставщик, и покупатель были плательщиками НДС, но когда возникла необходимость проведения корректировки для уменьшения НО, покупатель уже утратил статус плательщика НДС.

В отношении такой ситуации в огромной куче писем ГФСУ (см., например, от 27.11.2015 г. № 11145/Б/99-99-19-03-02-14, от 03.02.2016 г. № 2205/6/99-99-19-03-02-15, от 04.02.2016 г. № 2369/6/99-99-19-03-02-15, от 08.04.2016 г. № 7920/6/99-99-19-03-02-15, от 27.04.2016 г. № 9534/6/99-99-15-03-02-15) налоговики утверждают, что когда после осуществления операции по поставке товаров/услуг покупатель теряет статус плательщика НДС, то он теряет право на корректировку НК, сформированного в период его регистрации плательщиком, а потому, мол, у поставщика отсутствуют основания для составления РК на такого покупателя... То есть, по их мнению, НО в такой ситуации поставщику не уменьшить! Здесь уже логика фискалов становится фискальной ☹. Причина понятна («даешь стране угля!»). Однако считаем такой подход к данной ситуации несистемным/некорректным.

Такой же плохой вывод фигурирует в письме ГФСУ от 05.10.2015 г. № 23580/5/99-99-19-03-02-16, а также в консультации в БЗ (кат. 101.16). Однако, в упомянутых письме и консультации налоговики дополнительно указывают, что в случае, когда после аннулирования регистрации покупателя как плательщика НДС происходит увеличение суммы компенсации стоимости поставленных товаров/услуг, то поставщик таких на дату такого увеличения составляет новую НН на сумму такого увеличения, в которой в графе «Код одержувача» проставляет условный ИНН покупателя «100000000000», в графе «Особа (платник податку) — продавець» указывает «Неплатник». (Тип причины — «01»).

Получаются какие-то двойные стандарты — как увеличить НО на неплательщика, то можно, а как уменьшить — так дудки... (Однако ни из какой нормы НКУ такие двойные стандарты не вытекают.) А ведь и в одном, и в другом случае покупатель уже «потерял право на корректировку НК». Почему же этот момент уже не волнует фискалов, когда речь идет об увеличении НО?!.

И почему, когда в такой ситуации происходит возврат товаров/предоплаты, фискалы уже забывают о том, что облагаемая операция у поставщика отсутствует, и НО остаются фактически «на пустом месте»? Забывают они и о том, что откорректировать НО в таком случае поставщика прямо обязывает первый абзац п. 192.1 НКУ (а в п. 192.2 говорится о покупателе-неплательщике на момент поставки, чего в нашем случае не было).

На наш взгляд, эти ситуации зеркальны, и поставщик имеет полное право уменьшить НО. Основанием для этого может быть та же бухгалтерская справка.

Поставщик стал неплательщиком

В такой ситуации обычно возникают вопросы: нужно ли и если «да», то как покупателю — плательщику НДС откорректировать свой НК в случае возврата поставщиком аванса или поставщику товаров, когда такой возврат произошел после того, как поставщик утратил статус плательщика НДС?

Ответ дают фискалы в БЗ (кат. 101.15). Они считают, что независимо от утраты поставщиком статуса плательщика, покупатель должен снять НК по итогам периода, когда состоялось упомянутое событие (возврат аванса или товаров), отразив такое уменьшение в НДСной декларации (по строке 14 разд. ІІ) с обязательным представлением приложения 1 к декларации на основании бухгалтерской справки. В связи с «отменой поставки» такой их совет выглядит логичным (в то же время поставщику сумму НО с несостоявшейся поставки уже никто не вернет ☹).

Боимся, фискалы аналогично потребуют от покупателя поступить в ситуации, когда был не возврат, а уменьшение цены. Но в этом случае законных оснований для уменьшения покупателем НК уже маловато...