Покупець — неплатник: особливості коригування

Коригування ПН (з різних причин), коли однією зі сторін виступає неплатник ПДВ, має свої особливості і регулюється спеціальними нормами «коригувальної» статті 192 ПКУ, які викладені в другому абзаці п. 192.2.

Там зазначено, що:

Зменшення суми податкових зобов’язань платника податку — постачальника в разі зміни суми компенсації вартості товарів/послуг, наданих особам, що не були платниками цього податку на дату такого постачання, дозволяється лише при поверненні раніше поставлених товарів у власність постачальника з наданням отримувачу повної грошової компенсації їх вартості, у тому числі при перегляді цін, пов’язаних з гарантійною заміною товарів або низькоякісних товарів відповідно до закону або договору

Норма ця прописана, як би сказати пом’якше..., дуже однобоко. Проаналізуємо її зміст. Як бачите, ця норма у випадках, коли покупець не є платником ПДВ, дозволяє проводити коригування податкових зобов’язань (ПЗ) тільки в разі повернення у власність постачальника раніше поставлених товарів з наданням останнім покупцеві повної грошової компенсації їх вартості. Згідно з буквальним прочитанням «192.2» відкоригувати свої ПЗ постачальник зможе тільки при виконанні відразу обох згаданих умов — тобто поки і повернення, і компенсацію сторони не здійснять, коригування не допускається!* Проте таке можливо тільки, коли вже відбулися обидві події: і постачання, й оплата. Але ж ПЗ постачальник нараховує вже за першою із цих подій! І необхідність у коригуванні запросто може виникнути і до другої події, яка в низці випадків може і взагалі не відбутися...

* При поверненні грошей частинами коригування ПЗ можна буде здійснити тільки за датою останнього платежу, проблеми з коригуванням не буде — якщо повернена частина товару і сума плати за цю частину.

Таким чином, фактично цією нормою не охоплені ситуації, коли, наприклад, між сторонами відбулася тільки одна подія постачання:

— або відбулося відвантаження товарів (надання послуг);

— або була здійснена тільки їх оплата (передоплата).

А також:

— коли зміна суми компенсації вартості товарів/послуг була не повною («до нуля»), а частковою.

Природно, у першій ситуації (коли було тільки відвантаження) неможливо виконати умову з п. 192.2 ПКУ про надання покупцеві повної грошової компенсації, а в другому (передоплатному) випадку зрозуміло, що не може бути повернення постачальникові товарів. У третьому ж («частковому») випадку теж вимоги згаданої норми буквально не виконуються, причому, незалежно від того, одна або обидві події постачання відбулися до того моменту, коли відбувся перегляд ціни.

Через усе це на практиці виникали питання про правомірність коригувань постачальником ПЗ у таких («однобоких» і «часткових») ситуаціях.

Тому всі ці недоробки законодавців — «білі плями» другого абзацу п. 192.2 ПКУ — довелося заповнювати фіскалам за допомогою роз’яснень на їх «власний розсуд». Благо, що виходячи з інших норм ПКУ і «духу Закону», їх можна було зробити нормальними. Адже в подібних ситуаціях (при розірванні або зміні умов договору) — коли відбувається повернення товару або передоплати, одночасно «помирає» й об’єкт оподаткування ПДВ — операція постачання. Тому коригування ПЗ тут абсолютно законне. І радує той факт, що в більшості випадків податківці не «покотилися» тут звичною своєю фіскальною доріжкою, а дали розумні роз’яснення.

Але перш ніж перейти до окремого розгляду кожного зі згаданих випадків, зазначимо, що з норм ст. 192.1 ПКУ логічно виходить, що

розрахунки коригування (РК) до ПН, які були оформлені на неплатника ПДВ, підлягають реєстрації в Єдиному реєстрі податкових накладних (ЄРПН) постачальником

Це підтверджується і низкою консультацій фіскалів у БЗ (див. у кат. 101.15 і 101.16). Причому фіскали такий же підхід використовують і стосовно тих ситуацій, коли на дату виписки РК покупець «перекваліфіковувався» і вже набув статусу платника ПДВ (див. нижче).

А тепер — про кожну з неврегульованих ситуацій.

Якщо було тільки відвантаження. Про можливість проведення коригувань ПЗ у тих ситуаціях, коли покупцем було здійснено повернення ще не оплачених ним товарів, фіскали роз’яснювали неодноразово. Наприклад, у БЗ (кат. 101.14) є відповідь на запитання: чи складається РК до ПН, складеної на покупця-неплатника ПДВ, у разі повернення таким неплатником неоплаченого товару? Відповідь ствердна — платник має право в такій ситуації скласти РК і зменшити суму ПЗ з ПДВ після реєстрації такого РК у ЄРПН. При цьому фіскали хоч і згадують у повному варіанті відповіді (якби мимохідь) статтю 192 ПКУ, але, схоже, як основне обґрунтування права платника на коригування ПЗ наголос ними робиться саме на норму п. 185.1 ПКУ, що визначає об’єкт оподаткування ПДВ.

Законність коригування ПЗ у цьому випадку підтверджена і безліччю листів головних фіскалів, див., наприклад, у листах ДФСУ від 20.05.2015 р. № 10562/6/99-99-19-03-02-15, від 08.10.2015 р. № 21401/6/99-99-19-03-02-15, від 03.10.2017 р. № 2109/6/99-99-15-03-02-15/ІПК (ср. ).

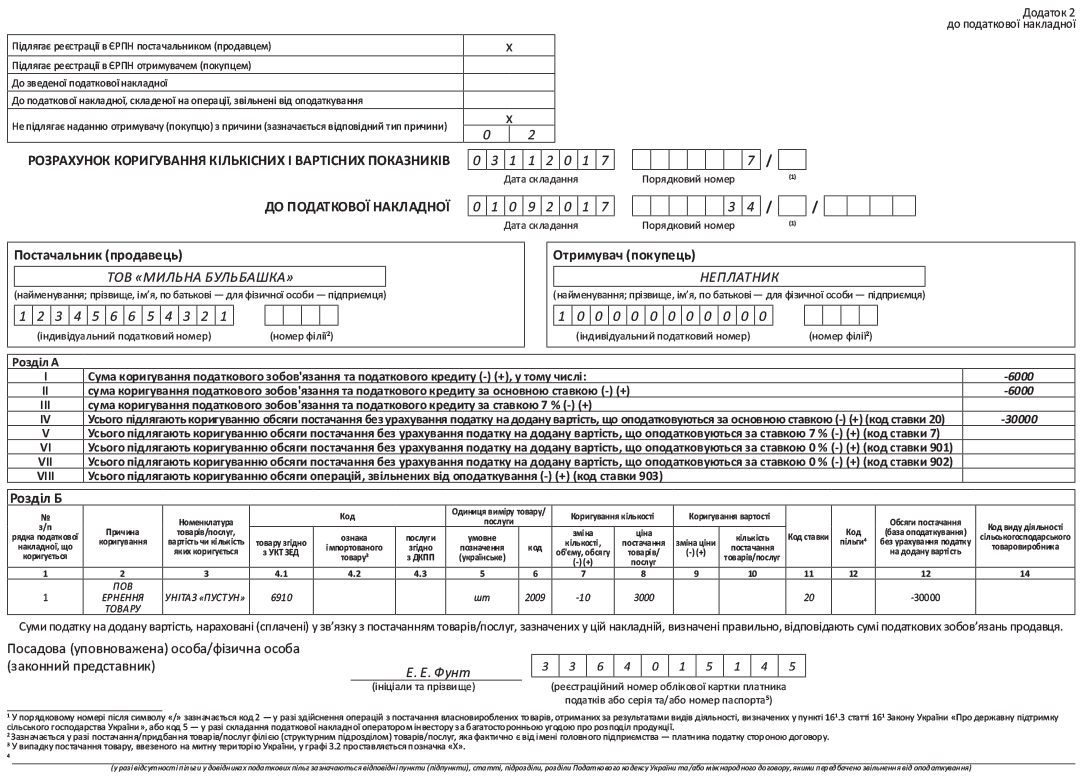

Приклад заповнення «мінусового» РК у такій ситуації див. на с. 29.

Якщо була тільки передоплата. Випадки з поверненням передоплати неплатникам на практиці трапляються рідше, можливо, тому і роз’яснень із цього приводу менше. Проте у БЗ (кат. 101.15) і зараз красується консультація про те, чи може платник скласти РК на зменшення ПЗ у разі повернення передоплати неплатникові ПДВ і який порядок заповнення такого РК?

Зрозуміло, відповідь на першу частину питання позитивна. Фіскали говорять, що коли продавцем — платником ПДВ на дату отримання передоплати від неплатника ПДВ були визначені ПЗ, і надалі сталися обставини, у результаті яких неможливо виконати умови договору постачання товарів/послуг, а аванс повернений(!), то продавець — платник ПДВ має право скласти РК до ПН і зменшити нараховану суму ПЗ.

Тут логіка відповіді фіскалів узагалі лежить за межами ст. 192 ПКУ (що цілком пояснюється згаданою «однобокістю» п. 192.2, куди повернення передоплати формально не вписується). Тому фіскали в консультації (посилаючись на ст. 620 і 666 ЦКУ) і вказують, що повернення покупцеві раніше перерахованого ним авансового платежу розглядається цивільно-правовим законодавством як розторгнення (розірвання) угоди, а не як перегляд цін. Тому, мовляв, повернення авансу за неотриманий товар і перегляд ціни на товар податковим законодавством також розглядаються як різні операції. Далі податківці фактично обґрунтовують можливість коригування ПЗ тим, що

при поверненні авансу у зв’язку з розірванням договору купівлі-продажу, операції з постачання товару не відбувається, і об’єкт оподаткування ПДВ у постачальника відсутній

Фактично в цій консультації податківцями продубльовані основні моменти листа Міндоходів від 17.10.2013 р. № 13508/6/99-99-19-04-02-15.

Що ж до другої частини питання (про порядок складання РК), то тут у консультації якихось особливих одкровень від фіскалів не прозвучало...

Водночас зазначимо, що нещодавно фіскали в листі від 29.09.2017 р. № 2079/6/99-99-15-03-02-15/ІПК у ситуації, коли неплатникові повернули не всю передоплату, а за вирахуванням суми в погашення збитків, яких зазнав постачальник, відмовили платникові в коригуванні (зменшенні) ПЗ. Формально при цьому фіскали вчепилися за те, що п. 192.2 ПКУ говорить про повну грошову компенсацію вартості товарів/послуг. Але така фіскальність якось не стикується з їх же логікою — де вони дозволяли коригування не на підставі п. 192.2 ПКУ, а у зв’язку з відсутністю об’єкта оподаткування. Загалом норми, як їм заманеться, так і «крутять» ☹ . Часткова зміна (зменшення) суми компенсації. Норму другого абзацу п. 192.2 ПКУ хотілося б поширювати і на ситуації зі зміною (зменшенням) суми компенсації вартості товарів/послуг не «до нуля». Тобто — коли повернення товарів постачальникові взагалі не передбачається — і одна з необхідних умов для перегляду суми ПЗ формально не виконується. Адже в тексті цієї норми буквально говориться про «зміну суми компенсації», а не про скасування компенсації, тому сфера її застосування мала б бути ширша й охоплювати також і випадки зі зменшенням суми компенсації не «до нуля»...

Проте податківці, схоже, схиляються тут до вузького-фіскального прочитання норми. На жаль, нам не вдалося розшукати достатньо чітких роз’яснень головних фіскалів із цього приводу. Проте ми змогли «відкопати» на цю тему такий ось «нехороший» лист ДФСУ — від 18.07.2017 р. № 1257/6/99-99-15-03-02-15/ІПК, у якому автори, на наш погляд, надали не достатньо чітку відповідь на це запитання. Утім, і ситуація в листі розглянута не зовсім стандартна. Там ідеться про передачу платником ПДВ товару для подальшої його реалізації комерційному агентові (посередникові), який не є платником ПДВ, і про подальше зниження ціни на переданий агентові товар. (Говорячи про нарахування ПЗ, фіскали в цьому листі посилаються на норми «посередницького» п. 189.4 ПКУ.) Висновком листа фактично слугує відсилання для цілей коригування до норм п. 192.2 ПКУ, що при фіскальному підході може трактуватися і як відмова в коригуванні.

Тому в подібних ситуаціях з неплатниками, напевно, буде безпечніше спочатку оформити повернення товару і зняття всього ПЗ (що однозначно дозволено фіскалами — див. вище), а потім передачу його контрагентові-неплатникові ПДВ уже за пониженими цінами і нарахування ПЗ виходячи із цих цін (якщо тільки вони не виявляться нижчими за мінбазу).

А тепер розглянемо ситуації, коли між першою подією і датою, коли виникає необхідність коригування ПЗ, одна зі сторін міняє свій «ПДВшний» статус.

Покупець став платником

Стосовно тієї ситуації, якщо перша подія відбулася, коли покупець не був платником ПДВ, а подія для зменшуючого коригування відбулася вже після того, як покупця зареєстрували платником, є відповідна консультація головних фіскалів у БЗ (кат. 101.15).

У ній наводиться відповідь на запитання про порядок заповнення РК до ПН, якщо на дату складання ПН покупець не був платником ПДВ, а на дату складання РК уже зареєстрований платником цього податку.

Фіскали тут пропонують оформляти РК, як на неплатника податку: у верхній лівій частині РК робити відповідну позначку «X» і вказувати тип причини «02» — постачання неплатникові податку

У графі «Отримувач (покупець)» зазначається «Неплатник», у рядку «Індивідуальний податковий номер отримувача (покупця)» проставляється умовний ІПН «100000000000». Далі робиться висновок, що такий РК (оскільки він не видається покупцеві — платникові податку), підлягає реєстрації в ЄРПН постачальником (продавцем).

Загалом логіка цієї консультації не викликала в нас нарікань. Бо немає резону коригувати новозареєстрованому платникові ПДВ ПК, якого не було. Та і — випиши постачальник РК на платника — така операція позначилася б на регліміті останнього, що абсолютно нелогічно. Тобто оскільки така ПН у СЕА-обліку в цього («свіжоспеченого») платника не проходила, то не повинен проходити і РК.

Якщо ж у такій ситуації йдеться про зміну ціни (не «до нуля»), то краще оформити повернення товару і нове постачання — тоді й постачальник зможе зняти «старе» ПЗ, і покупець зможе за «новою» ПН відобразити ПК.

Крім того, про ситуації, коли після виписки ПН покупець «раптом» виявився платником ПДВ, читайте в «Податки та бухгалтерський облік», 2016, № 60, с. 7 і № 103, с. 28;

Покупець став неплатником

А тепер про ситуацію, де на момент першої події і постачальник, і покупець були платниками ПДВ, але коли виникла необхідність проведення коригування для зменшення ПЗ, покупець уже втратив статус платника ПДВ.

Щодо такої ситуації у величезній купі листів ДФСУ (див., наприклад, від 27.11.2015 р. № 11145/Б/99-99-19-03-02-14, від 03.02.2016 р. № 2205/6/99-99-19-03-02-15, від 04.02.2016 р. № 2369/6/99-99-19-03-02-15, від 08.04.2016 р. № 7920/6/99-99-19-03-02-15, від 27.04.2016 р. № 9534/6/99-99-15-03-02-15) податківці стверджують, що коли після здійснення операції з постачання товарів/послуг покупець втрачає статус платника ПДВ, то він втрачає право на коригування ПК, сформованого в період його реєстрації платником, а тому, мовляв, у постачальника відсутні підстави для складання РК на такого покупця... Тобто, на їх думку, ПЗ у такій ситуації постачальникові не зменшити! Тут уже логіка фіскалів стає фіскальною ☹. Причина — зрозуміла («даєш країні вугілля!»). Проте вважаємо такий підхід до цієї ситуації несистемним/некоректним.

Такий же поганий висновок фігурує в листі ДФСУ від 05.10.2015 р. № 23580/5/99-99-19-03-02-16, а також у консультації у БЗ (кат. 101.16). Проте в згаданих листі і консультації податківці додатково вказують, що в разі коли після анулювання реєстрації покупця як платника ПДВ відбувається збільшення суми компенсації вартості поставлених товарів/послуг, то їх постачальник на дату такого збільшення складає нову ПН на суму такого збільшення, в якій у графі «Код одержувача» проставляє умовний ІПН покупця «100000000000», у графі «Особа (платник податку) — продавець» указується «Неплатник» (тип причини — «01»).

Виходять якісь подвійні стандарти — як збільшити ПЗ на неплатника, то можна, а як зменшити, так дзуськи... (Проте з жодної норми ПКУ такі подвійні стандарти не виникають.) Адже і в одному, і в другому випадку покупець уже «втратив право на коригування ПК». Чому ж цей момент уже не хвилює фіскалів, коли йдеться про збільшення ПЗ?!

І чому, коли в такій ситуації відбувається повернення товарів/передоплати, фіскали вже забувають про те, що оподатковувана операція в постачальника відсутня і ПЗ залишаються фактично «на порожньому місці»? Забувають вони і про те, що відкоригувати ПЗ у такому разі постачальника прямо зобов’язує перший абзац п. 192.1 ПКУ (а в п. 192.2 говориться про покупця-неплатника на момент постачання, чого в цьому випадку не було).

На наш погляд, ці ситуації дзеркальні і постачальник має повне право зменшити ПЗ. Підставою для цього може бути бухгалтерська довідка.

Постачальник став неплатником

У такій ситуації зазвичай виникають запитання: чи потрібно і якщо «так», то як покупцеві-платникові ПДВ відкоригувати свій ПК у разі повернення постачальником авансу або постачальникові товарів, коли таке повернення відбулося після того, як постачальник втратив статус платника ПДВ?

Відповідь надають фіскали в БЗ (кат. 101.15). Вони вважають, що незалежно від втрати постачальником статусу платника покупець повинен зняти ПК за підсумками періоду, коли відбулася згадана подія (повернення авансу або товарів), відобразивши таке зменшення в ПДВшній декларації (за ряд. 14 розд. ІІ) з обов’язковим поданням додатка 1 до декларації на підставі бухгалтерської довідки. У зв’язку зі «скасуванням постачання» така їх порада виглядає логічною (водночас постачальникові суму ПЗ з постачання, що не відбулося, вже ніхто не поверне ☹).

Боїмося, фіскали аналогічно вимагатимуть від покупця вчинити за ситуації, коли було не повернення, а зменшення ціни. Але в цьому випадку законних підстав для зменшення покупцем ПК уже замало...