* О кадровом сопровождении работника, призванного на военные сборы, см в «Налоги и бухгалтерский учет», 2017, № 91, с. 12.

При призыве работника на военные сборы за ним на весь период сборов, включая время проезда к месту проведения сборов и обратно, сохраняют место работы, должность и среднюю зарплату.

Такие гарантии работникам предусмотрены ст. 119 КЗоТ и ч. 11 ст. 29 Закона № 2232**.Кроме этого, важным нюансом для работодателя является то, что (ч. 13 ст. 29 Закона № 2232)выплата среднего заработка и суммы начисленного на него ЕСВ за весь период сборов осуществляется за счет бюджетных средств в порядке, установленном КМУ. Что должен сделать бухгалтер, если работника призвали на военные сборы? Конечно же, это: рассчитать среднюю зарплату и оплатить период сборов; провести налогообложение этих сумм; отразить начисление среднего заработка в зарплатной отчетности; получить компенсацию понесенных расходов из бюджета.

** Закон Украины «О воинской обязанности и военной службе» от 25.03.92 г. № 2232-ХII.

Как это сделать и какие могут быть нюансы при этом, рассмотрим далее.

Оплачиваем время нахождения на сборах

Поскольку за работником, призванным на сборы, сохраняют не только место работы и должность, но и среднюю зарплату, вам придется ее рассчитать и начислить. Основанием для начисления послужит приказ об освобождении от работы на время прохождения сборов.

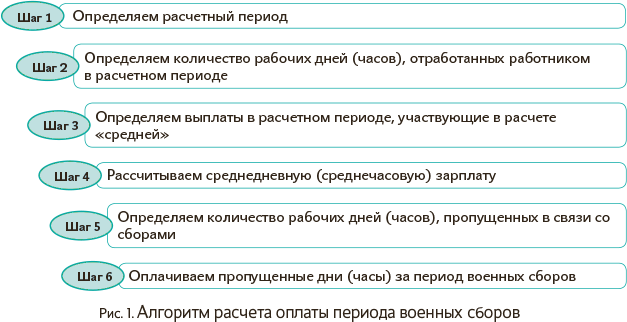

Прежде всего нужно рассчитать среднедневную (среднечасовую) зарплату и узнать количество дней (часов), пропущенных работником в связи с военными сборами. Как? Легко и просто. Согласно п.п. «ї» п. 1 Порядка № 100***. Алгоритм расчета оплаты периода сборов представим на рис. 1.

*** Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100.

Напомним: в общем случае расчетным периодом являются два последних месяца, предшествующих событию, с которым связана выплата. Заработную плату за этот период (ЗП) необходимо разделить на количество отработанных дней (часов) в расчетном периоде (Д(Ч)отр.):ЗПср = ЗП : Д(Ч)отр.

Затем полученную среднедневную (среднечасовую) заработную плату (ЗПср) умножьте на количество дней (часов) военных сборов, приходящихся на рабочие дни (часы) по графику работы такого работника на предприятии (Д(Ч)пропущ.): ВС = ЗПср х Д(Ч)пропущ.

Так вы определите сумму оплаты за период военных сборов (ВС). То есть принцип расчета среднего заработка в данном случае такой же, как и при расчете среднего заработка для оплаты периода мобилизации, командировки и пр.

А как быть, если на протяжении последних двух месяцев работник не работал (например, болел или был в отпуске)? А если на военные сборы призвали вновь принятого работника? Как в этом случае определить среднюю зарплату? Подсказки найдете в табличной шпаргалке. А какие выплаты участвуют в расчете «средней»? Их перечень приведен в п. 3 Порядка № 100. Это основная зарплата, доплаты и надбавки, производственные премии и пр. Не участвуют в расчете средней заработной платы выплаты, перечисленные в п. 4 Порядка № 100, а также выплаты, начисленные за время, в течение которого сохранялся средний заработок работника (за время выполнения государственных и общественных обязанностей, ежегодного и дополнительного отпуска, командировки и т. д.), и начисленные в связи с временной нетрудоспособностью (абзац второй п. 4 Порядка № 100). Все выплаты включаем в расчет среднедневной заработной платы в том размере, в котором они были начислены.

Примеры расчета средней зарплаты для оплаты дней военных сборов (например, работник призван на военные сборы с 17 по 31 октября 2017 года продолжительностью 15 календарных дней)

| Ситуация | Правила определения расчетного периода |

| 1. Работник отработал более 2 календарных месяцев | Последние 2 календарных месяца работы, предшествующие месяцу, в котором работника призвали на военные сборы (абзац третий п. 2 Порядка № 100) |

| Пример 1. За август — сентябрь 2017 года работник отработал 43 дня (22август + 21сентябрь). Ему начислена зарплата по 3200 грн. за месяц. В расчетный период включаете последние 2 календарных месяца работы (т. е. с 01.08.2017 г. по 30.09.2017 г.). Средняя зарплата составит: (3200 грн. + 3200 грн.) : 43 раб. дн. = 148,84 грн. | |

| 2. На протяжении последних 2 календарных месяцев перед месяцем, в котором работника призвали на военные сборы (в августе и сентябре 2017 года), он не работал (болел и был в отпуске) | Если на протяжении последних 2 календарных месяцев, предшествующих месяцу, в котором работника призвали на военные сборы, он не работал — предыдущие 2 месяца работы (абзац четвертый п. 2 Порядка № 100) |

| Пример 2. В августе — сентябре 2017 года работник болел. За июнь — июль 2017 года он отработал 41 день (20июнь + 21июль). Ему начислена зарплата по 3200 грн. за месяц. Среднюю зарплату рассчитываете исходя из выплат за предыдущие 2 месяца работы (июнь и июль 2017 года): (3200 грн. + 3200 грн.) : 41 раб. дн. = 156,10 грн. | |

| 3. Работник отработал менее 2 календарных месяцев | Фактически отработанный период (абзац третий п. 2 Порядка № 100) |

| Пример 3. Работник принят на работу 11 сентября 2017 года. Зарплата за отработанные дни в сентябре (15 рабочих дней) составила 2285,71 грн., за отработанные дни в октябре (10 рабочих дней) — 1523,81 грн. Среднюю зарплату для оплаты времени на период военных сборов исчисляете исходя из выплат за фактически отработанное время (т. е. с 11.09.2017 г. по 16.10.2017 г.): (2285,71 грн. + 1523,81 грн.) : (15 раб. дн. сентябрь + 10 раб. дн. октябрь) = 152,38 грн. | |

| 4. На протяжении последних 2 месяцев работник часть месяца не работал по уважительным причинам (был в простое, болел и был в отпуске) | Из расчетного периода исключается время, на протяжении которого работник согласно действующему законодательству или по другим уважительным причинам не работал и за ним не сохранялся заработок или сохранялся частично* (абзац шестой п. 2 Порядка № 100) |

| * К такому времени относят и время простоя не по вине работника (письма Минтруда от 24.04.2009 г. № 247/13/8409 и от 20.12.2007 г. № 929/13/84-07). | |

| Пример 4. За август — сентябрь 2017 года работник отработал 5 дней (оформлен простой не по вине работника (август — полностью весь месяц, сентябрь — с 1 по 22 число включительно)). Зарплата за отработанные дни в сентябре (5 рабочих дней) составила 761,90 грн., оплата дней простоя: в августе (2/3 ставки) — 1546,67 грн.; в сентябре (2/3 ставки за 16 рабочих дней) — 1178,42 грн. Дни простоя не по вине работника необходимо исключить из расчетного периода и оплату за эти дни (в размере 2/3 тарифной ставки) не учитывать при расчете среднего заработка. Среднюю зарплату для оплаты периода военных сборов исчисляете так: 761,90 грн. : 5 раб. дн. сентябрь = 152,38 грн. | |

| 5. На протяжении последних 4 месяцев не работал по уважительным причинам (был в простое, болел и был в отпуске) | Расчет производим исходя из установленной работнику тарифной ставки, должностного оклада (абзац четвертый п. 2 Порядка № 100). При этом расчетный период (последние 2 календарных месяца работы) используем для определения среднемесячного числа рабочих дней |

| Пример 5. В августе — сентябре 2017 года работник болел, а в июне — июле 2017 года находился в отпуске. Месячный должностной оклад по состоянию на октябрь 2017 года составляет 2320 грн. В расчет берем должностной оклад, установленный на месяц сборов (2320 грн.), и количество рабочих дней за последние 2 месяца по графику работы предприятия (учреждения). Среднюю зарплату для оплаты периода сборов исчисляете так: (2320 грн. + 2320 грн.) : (22 раб. дн. август + 21 раб. дн. сентябрь) = 107,91 грн. | |

| 6. Работника призвали на военные сборы в его первый рабочий день | Расчет производим исходя из установленной работнику тарифной ставки, должностного оклада (абзац четвертый п. 2 Порядка № 100). Расчетного периода у работника нет, оклад (ставку) будем делить на количество рабочих дней месяца, в котором работник должен был приступить к работе и в котором его призвали на военные сборы* |

| * См. также письмо Минсоцполитики от 11.08.2014 г. № 1146/13/84-14. | |

| Пример 6. Согласно приказу о приеме на работу (издан 13.10.2017 г.) первый рабочий день работника — 17.10.2017 г. При этом в этот день работник должен был явиться с повесткой в связи с военными сборами. Месячный должностной оклад работника составляет 2320 грн. В расчет принимаем должностной оклад, установленный работнику (2320 грн.), и количество рабочих дней за октябрь по графику работы предприятия (учреждения). Среднюю зарплату для оплаты периода военных сборов исчисляете так: 2320 грн. : 21 раб. дн. октябрь = 110,48 грн. | |

Исключения (см. абзацы первый и второй п. 3 Порядка № 100):

— квартальные премии, а также премии, начисленные за более длительный промежуток времени. Их включают в заработок в части, соответствующей количеству месяцев в расчетном периоде;

— разовое вознаграждение по итогам работы за год и за выслугу лет, начисленное в текущем году за предыдущий календарный год. Его сумму распределяют, прибавляя к заработку каждого месяца расчетного периода 1/12 вознаграждения. При этом обратите внимание: если разовое вознаграждение по итогам работы за год и за выслугу лет было начислено в текущем году за текущий календарный год, то оно вообще не принимает участия в расчете среднедневной зарплаты;

— премии (месячные, квартальные и т. д.), вознаграждения и другие поощрительные выплаты, если рабочие дни в расчетном периоде отработаны не полностью. В этом случае такие выплаты учитывают пропорционально времени, отработанному в расчетном периоде. Подробнее о нюансах включения премий в расчет средней зарплаты см. в «Налоги и бухгалтерский учет», 2017, № 91, с. 17.

И еще один важный момент, касающийся включения выплат в расчет «средней»: только премии включают в зарплату того месяца, на который они приходятся согласно расчетной ведомости по заработной плате. Все остальные выплаты должны учитываться в тех месяцах, за которые они были начислены (см. письмо Минсоцполитики от 09.12.2011 г. № 1105/13/81-11). Следовательно, при расчете средней зарплаты для определения суммы «военных» выплат доначисленную и/или сторнированную зарплату относим к тем месяцам, за которые проводилась корректировка (в которых была допущена ошибка).

Также напомним о необходимости соблюдать требования п. 10 Порядка № 100. Этой нормой установлена обязанность проводить корректировку средней зарплаты, если в расчетном периоде повышались тарифные ставки (оклады).

А как быть, если начало и окончание сборов приходятся на разные месяцы? В этом случае среднедневную (среднечасовую) зарплату рассчитываете один раз

Ежемесячно ее пересчитывать не нужно. Но если в периоде, за который сохраняется средний заработок, на предприятии повышались тарифные ставки (оклады), то среднедневную (среднечасовую) зарплату нужно будет откорректировать на коэффициент повышения.

Важно! При направлении работника на сборы предусмотрен специальный механизм выплаты среднего заработка. Перед отъездом ему необходимо выплатить зарплату за отработанное время до дня прекращения работы в связи с отъездом на военные сборы, а также среднюю зарплату за первые полмесяца сборов, так сказать, «авансом». За остальное время пребывания на сборах выплату заработной платы производят в обычные сроки, установленные на предприятии, где работает военнообязанный. Это предусмотрено п. 8 Инструкции № 80* и п. 5 Инструкции об условиях выплаты денежного обеспечения..., утвержденной приказом МВД от 14.07.2015 г. № 856.

А теперь поговорим о возмещении среднего заработка работников, призванных на сборы.

Оформляем компенсацию среднего заработка за период сборов

Выплата средней зарплаты военнообязанным за весь период сборов и резервистам за время исполнения ими обязанностей службы в военном резерве осуществляется за счет бюджетных средств в порядке, установленном КМУ (ч. 13 ст. 29 Закона № 2232). Такой порядок утвержден постановлением КМУ от 23.11.2006 г. № 1644 (ср. ). Пунктом 2 этого постановления установлено, что выплата среднего заработка военнообязанным (в том числе резервистам, призванным на сборы) производится за счет средств предприятий, учреждений и организаций, в которых работают призванные на сборы граждане. В последующем эти расходы будут возмещены за счет средств, предусмотренных в госбюджете на содержание Минобороны и других центральных органов исполнительной власти, которые в соответствии с законом осуществляют руководство воинскими формированиями.

Отсюда следует, что военнообязанных и резервистов могут призвать на военные сборы в ряды не только Вооруженных Сил Украины (ВСУ), но и других воинских формирований, например, в Национальную гвардию. Кстати, для военнообязанных-нацгвардейцев действует своя Инструкция № 856, регулирующая вопросы выплаты денежного обеспечения и поощрений, в том числе и призванных на сборы. В целом ее нормы во многом схожи с нормами Инструкции № 80.

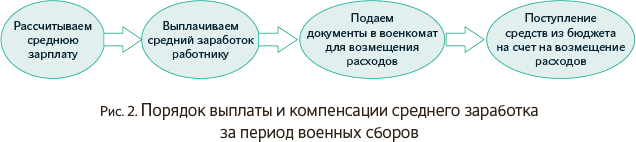

Обратите внимание: работодатель выплачивает работнику средний заработок за счет своих средств, но потом расходы по его выплате ему возмещают (см. рис. 2). В зависимости от подчинения воинского формирования, в котором проводились сборы, источники возмещения будут разными.

Если сборы проходят в ВСУ, то для возмещения своих расходов предприятие подает в военный комиссариат, в котором находятся на учете военнообязанные, счета. Они акцептуются и передаются в финансово-хозяйственные отделения военкоматов для оплаты (п. 12 Инструкции № 80). К счетам прилагают ведомости на выплату средней заработной платы, начисленной военнообязанным, призванным на сборы, по форме, приведенной в абзаце втором п. 12 Инструкции № 80. В ведомостях приводят такую информацию:

— фамилию, имя и отчество работника;

— среднюю зарплату за месяц;

— период пребывания на сборах;

— сумму расходов, которая подлежит возмещению за период пребывания на сборах (в том числе ЕСВ). Работодателю возмещают все расходы, связанные с выплатой среднего заработка, в том числе и ЕСВ, начисленный на него. Если сборы проходят в Нацгвардии, то для возмещения расходов на выплату среднего заработка работодатель подает счета на оплату, к которым прилагает ведомости на выплату средней зарплаты, начисленной военнообязанным, призванным на сборы (п. 5 Инструкции № 856). Форма такой ведомости приведена в приложении к этой Инструкции, и она более усовершенствована, по сравнению с ведомостью для ВСУ. В ней расписана как сумма среднего заработка за период сборов, так и ЕСВ, начисленный на нее, а также указана общая сумма расходов, которые подлежат возмещению работодателю.

Вот, пожалуй, и все нюансы, связанные с расчетом и оплатой работникам времени их пребывания на военных сборах. Как видите, ничего сложного. В статье на с. 28 рассмотрим порядок налогообложения среднего заработка, начисленного работнику за дни нахождения на сборах, и отражения таких сумм в отчетности.

выводы

- Средний заработок работнику, призванному на сборы, рассчитывают согласно Порядку № 100 так же, как и при оплате периода командировки, донорства, мобилизации и т. п.

- Средний заработок работнику рассчитывает и выплачивает работодатель. Впоследствии расходы, понесенные им (средний заработок + ЕСВ), компенсируют из бюджета.