Вначале определимся, кто должен проводить годовой перерасчет.

Перерасчет осуществляют плательщики, распределяющие НДС по правилам из ст. 199 НКУ. А распределять его по этим правилам должны те из НДСников, которые одновременно (!) используют приобретенные/изготовленные товары/услуги, необоротные активы (НА) и в облагаемой, и в необлагаемой деятельности. То есть если вы:

1) плательщик НДС;

2) осуществляете облагаемую и необлагаемую деятельность;

3) используете приобретенные/изготовленные товары/услуги или НА частично в облагаемой, а частично — в необлагаемой деятельности, то вы должны и распределять НДС, и перерассчитать его по итогам года.

Впрочем, даже если вы необлагаемую деятельность уже не осуществляете (и, соответственно, ничего в ней не используете), но у вас имеются НА «двойного» назначения, приобретенные/изготовленные до 01.07.2015 г., то пересчитать НДС вам, возможно, тоже придется. Но это будет так называемый «дополнительный» «необоротный» перерасчет согласно п. 42 подразд. 2 разд. ХХ НКУ. О нем вы можете подробно прочитать в статье "Перерасчет по «старым» необоротным активам" этого номера. Здесь же мы поговорим об «общем» НДС-перерасчете, который проводится согласно п. 199.4 НКУ. А его осуществляют, только если все три перечисленные условия соблюдены.

Суть годового перерасчета

Распределение НДС согласно ст. 199 НКУ осуществляют путем начисления «компенсирующих» налоговых обязательств (НО). Что они компенсируют? Часть НДС, уплаченного при приобретении товаров/услуг, НА «двойного» назначения, пропорциональную части их использования в необлагаемой деятельности (анти-ЧВ*).

* ЧВ с укр. — «частка використання». Раньше под этим коэффициентом понимали часть использования товаров/услуг в облагаемых операциях. Однако сейчас используется обратный коэффициент — часть использования товаров/услуг в необлагаемых операциях (кроме НА, приобретенных до 01.07.2015 г.). Поэтому мы назвали этот коэффициент условно анти-ЧВ.

Другими словами,

суть распределения НДС состоит в том, что полностью отраженный налоговый кредит (НК) по покупкам «двойного» назначения в части их «необлагаемого» использования компенсируется НО

Эти НО в течение года начисляют:

— используя прошлогоднее значение анти-ЧВ — если необлагаемые операции осуществлялись в прошлом году (п. 199.2 НКУ);

— используя текущее значение анти-ЧВ (рассчитанное по итогам первого периода (месяца/квартала), в котором впервые появились необлагаемые операции) — если необлагаемые операции в прошлом году отсутствовали/плательщик зарегистрирован в текущем году (п. 199.3 НКУ).

Ясно, что начисленные таким образом НО к реальной части «необлагаемого» использования текущего года никакого отношения не имеют. Ведь объемы осуществляемых плательщиком облагаемых и необлагаемых операций, а также их пропорциональное соотношение чаще всего величины непостоянные. Вот для того, чтобы сумма «компенсирующих» НО больше соответствовала реальности, по итогам года рассчитывают новое значение анти-ЧВ (исходя из фактически осуществленных в этом году необлагаемых операций) и корректируют (увеличивают или уменьшают) сумму начисленных в течение года НО. В этом и состоит суть годового перерасчета НДС.

Осуществляют его в несколько этапов:

1) расчет анти-ЧВ;

2) перерасчет начисленных в течение года «компенсирующих» НО;

3) составление и регистрация расчетов корректировки (РК) к составленным ранее НН (подробно об этом см. статью на с. 16);

4) отражение результатов перерасчета в декларации НДС;

5) отражение результатов перерасчета в бухгалтерском учете.

Давайте рассмотрим каждый из выделенных этапов подробнее.

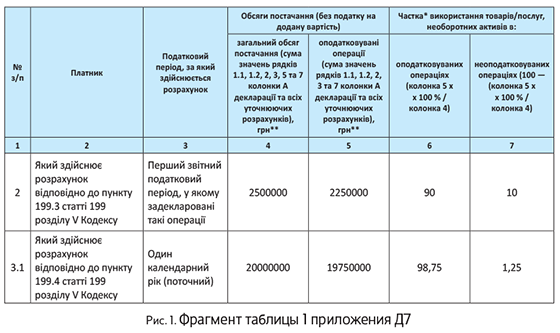

Рассчитываем «годовой» анти-ЧВ

Такой расчет осуществляем в строке 3.1 таблицы 1 «Розрахунок частки використання товарів/послуг та необоротних активів в оподатковуваних/неоподатковуваних операціях» приложения Д7.

В графе 4 указываем общий объем поставок за год (сумма значений строк 1.1, 1.2, 2, 3, 5 и 7 колонки А деклараций и всех УР). В графе 5 — объем облагаемых поставок (сумма значений строк 1.1, 1.2, 2, 3 и 7 колонки А деклараций и всех УР). В графе 6 рассчитываем ЧВ (гр. 5 х 100 %/гр. 4). А в графе 7 — анти-ЧВ (100 % — ЧВ).

Учтите: при заполнении граф 4 и 5 налоговики рекомендуют учитывать все РК, составленные и отраженные в декларации в текущем календарном году, независимо от даты составления НН, к которым эти РК составлены (БЗ 101.23). Причем УР учитывать они советуют по такому же принципу — все поданные в текущем году независимо от того, какой отчетный период какого года этим УР уточнялся (письмо ГФСУ от 12.01.2017 г. № 599/7/99-99-15-03-02-17 (далее — письмо № 599); подробнее см. с. 37).

Напомним также, что до внесения последних изменений в Порядок № 21 корректировки «компенсирующих» НО (начисленных согласно п. 198.5 и ст. 199 НКУ) отражались в строке 7 декларации. А ведь учитывать их при подсчете объемов поставок не следует (см. письмо ГФСУ № 599). Так что из строк 7 «январской» и «февральской» деклараций суммы «компенсирующих» НО (конечно, при их наличии) нужно исключить.

Ну и, конечно, в графе 5 таблицы 1 суммы «необлагаемых» корректировок из строки 7 деклараций тоже не отражаются.

Кроме того, помните о том, что правила ст. 199 НКУ не распространяются на операции:

— поставки отходов и лома черных и цветных металлов, появившихся у плательщика в результате переработки, обработки, плавления товаров (сырья, материалов, заготовок и пр.) на производстве, строительстве, разборке (демонтаже) ликвидированных основных фондов и других подобных операций;

— поставки товаров/услуг в части суммы компенсации на покрытие разницы между фактическими затратами и регулируемыми ценами (тарифами) в виде производственной дотации из бюджета (п.п. 197.1.28 НКУ);

— поставки товаров и услуг на таможенной территории Украины и ввоза на таможенную территорию Украины товаров как международной технической помощи / товаров, финансируемых за счет этой помощи, а также ввоза на таможенную территорию Украины гуманитарной помощи (п. 197.11 НКУ);

— оператора телекоммуникаций по предоставлению телекоммуникационных услуг в части осуществления благотворительного телекоммуникационного сообщения на благотворительные цели (п. 197.24 НКУ).

Поэтому суммы перечисленных операций при расчете общего/облагаемого объема поставок тоже не учитываем.

Важно!

Даже если необлагаемые операции впервые осуществлены в середине или в конце года, объемы поставок при расчете анти-ЧВ учитываем за весь год

То есть четко следуем методике расчета коэффициента, указанной в п. 199.2 НКУ. Хотя и так ясно, что правильную «годовую» долю облагаемых и необлагаемых операций получится посчитать только так.

Проводим перерасчет «компенсирующих» НО

Перерасчет ЧВ исходя из фактических объемов проведенных на протяжении года облагаемых и необлагаемых операций осуществляется в порядке и по форме согласно таблице 2 «Перерахунок частки використання товарів/послуг та необоротних активів в оподатковуваних операціях» приложения Д7. Так сказано в п.п. 5 п. 3 разд. V Порядка № 21 (ср. ). Хотя на самом деле в этой таблице отражаются результаты перерасчета ЧВ (анти-ЧВ), т. е. собственно увеличение или уменьшение НО. А вот сам перерасчет ЧВ (анти-ЧВ) придется провести отдельно.

Как? Сейчас разберемся!

Но прежде напомним: на сумму НО, начисляемых в течение года согласно ст. 199 НКУ, плательщик ежемесячно (ежеквартально) составляет сводные НН. Так что пересчитывать эти НО нужно тоже отдельно — за каждый месяц (квартал).

По результатам годового перерасчета к каждой сводной НН составляем отдельный РК и регистрируем его в ЕРНН

Данные этих РК затем переносим в таблицу 2 приложения Д7.

Сам же перерасчет осуществляем следующим образом:

1) определяем долю объема поставок «двойных» товаров/услуг, НА, пропорциональную «годовому» анти-ЧВ — для этого стоимость приобретения «двойных» товаров/услуг, НА умножаем на «годовое» анти-ЧВ;

2) определяем сумму «компенсирующих» НО, которая должна быть начислена по результатам годового перерасчета — рассчитанный в п. 1 объем поставки умножаем на 20 % (или 7 %);

3) определяем сумму необходимой корректировки — сравниваем «то, что было», с тем, что получилось в п. 1 и п. 2.

Учтите: последний отчетный период года тоже сначала участвует в распределении исходя из прошлогоднего/текущего анти-ЧВ. А затем перерассчитывается — тоже в общем порядке. То есть

за декабрь/IV квартал, как и за любой другой отчетный период, сначала составляем сводную НН, а затем по результатам перерасчета — РК к этой НН

Отражаем результаты перерасчета в декларации

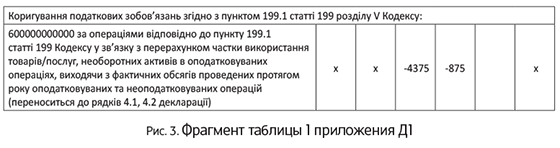

Как мы уже отмечали, результаты перерасчета из РК попадают в таблицу 2 приложения Д7. Далее — в таблицу 1 приложения Д1. Там для них предусмотрена специальная строка «600000000000 за операціями відповідно до п. 199.1 статті 199 Кодексу у зв’язку з перерахунком частки використання товарів/послуг, необоротних активів в оподатковуваних операціях, виходячи з фактичних обсягів проведених протягом року оподатковуваних та неоподатковуваних операцій (переноситься до рядків 4.1, 4.2 декларації)».

Из табл. 1 приложения Д1 сумму корректировки НО переносят в декларацию: из графы 5 — в строку 4.1 (предназначена для отражения «компенсирующих» НО и корректировок к ним по операциям, облагаемым по основной ставке), из графы 6 — в строку 4.2 (предназначена для отражения «компенсирующих» НО и корректировок к ним по операциям, облагаемым по ставке 7 %).

Кстати, в п.п. 8 п. 3 разд. V Порядка № 21 сказано, что корректировка НО, начисленных согласно п. 199.1 НКУ, в связи с годовым перерасчетом отражается в строке 7 декларации. Однако это указание перечит сказанному в п.п. 5 п. 3 разд. V Порядка № 21.

Да и из формы декларации ясно следует, что место этим корректировкам — в строках 4.1/4.2. Подтверждают это и налоговики (см. письмо ГФСУ от 24.04.2017 г. № 10174/7/99-99-15-03-01-17).

Результат перерасчета сумм НО отражается в декларации за последний отчетный (налоговый) период года (декабрь/IV квартал)

Причем заметьте: результат перерасчета отражается в этом периоде независимо от факта регистрации в ЕРНН соответствующего РК (подробнее см. на с. 41).

Кстати, за несвоевременную регистрацию такого РК налоговики грозят штрафом из п. 1201.1 НКУ (БЗ 101.23). Ведь с 2017 года они подводят под штрафы из п. 1201.1 и п. 1201.2, в частности, НН/РК, составленные на себя (см. БЗ 101.27, письмо ГФСУ от 03.03.2017 г. № 709/4/99-99-15-03-02-15, а также «Налоги и бухгалтерский учет», 2017, № 28, с. 9). Хотя, по мнению Минфина, на НН, составленные согласно п.п. «б» п. 198.5 НКУ эти штрафы не действуют (см. письмо от 14.04.2017 г. № 11310-09-10/10306). А значит, и на НН/РК, составленные на товары/услуги, НА, частично используемые в освобожденной от налогообложения деятельности, их действие распространяться не должно.

Кроме того, не забудьте: анти-ЧВ, рассчитанное по итогам года и отраженное в стр. 3.1 табл. 1 приложения Д7 к декларации за декабрь/IV квартал 2017 года, нужно будет отразить и в стр. 1 табл. 1 приложения Д7 к декларации за январь/I квартал 2018 года. Ведь исходя из его величины будут начисляться «компенсирующие» НО по «двойным» приобретениям в течение всего 2018 года.

Отражаем результаты перерасчета в бухгалтерском учете

О том, как отразить результаты перерасчета в бухгалтерском учете, сказано в п. 12 Инструкции № 141. Так, если в результате перерасчета НО необходимо уменьшить, признаем доход: Дт 641/НДС — Кт 643/1, Дт 643/1 — Кт 719. Если же НО увеличиваются, отражаем расходы: Дт 643/1 — Кт 641/НДС, Дт 949 — Кт 643/1. Это вкратце, подробнее о тонкостях бухучета см. на с. 32.

Пример. В декабре 2017 года предприятие впервые начало осуществлять деятельность, освобожденную от НДС (согласно п.п. 197.1.1 НКУ). Объем поставок за 2017 год — 20 млн грн. (без НДС). За декабрь — 2,5 млн грн. (без НДС), в том числе необлагаемый — 250 тыс. грн. Стоимость товаров/услуг, НА, используемых в «двойных» операциях, — 50 тыс. грн. (без НДС).

1. Рассчитываем анти-ЧВ.

2. Проводим перерасчет:

Объем поставок «двойных» товаров/услуг, НА, пропорциональный объему необлагаемой деятельности: 50000 грн. х 1,25 % = 625 грн.

Сумма «компенсирующих» НО по результатам годового перерасчета: 625 грн. х 20 % = 125 грн.

Объем поставок, подлежащий корректировке: 625 грн. - 5000 грн.* = -4375 грн.

* Объем поставок «двойных» товаров/услуг, НА, пропорциональный необлагаемой деятельности, рассчитанный по итогам декабря: 50000 грн. х 10 %.

Сумма НДС, уменьшающая «компенсирующие» НО: 125 грн. - 1000 грн.** = -875 грн.

** Сумма «компенсирующих» НО, фактически начисленная по итогам декабря согласно п. 199.1 НКУ: 5000 грн. х 20 % = 1000 грн. (на эту сумму составляем сводную НН, отражаем ее в строке «600000000000» (строки 4.1 и 4.2 декларации) приложения Д5 и в строке 4.1/4.2 декларации за декабрь.

3. Составляем РК и отражаем перерасчет в таблице 2.

4. Переносим данные в таблицу 1 приложения Д1.

5. Переносим данные в строку 4.1 декларации:

6. Отражаем результаты перерасчета в бухгалтерском учете.

Результаты перерасчета в бухгалтерском учете

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Уменьшены НО по результатам годового перерасчета НДС | 641/НДС | 643/1 | 875 |

| 643/1 | 719 | |||

выводы

- Годовой перерасчет НДС осуществляют плательщики, распределяющие НДС согласно ст. 199 НКУ.

- Годовой перерасчет НДС осуществляют путем корректировки начисленных в течение года «компенсирующих» НО на основании анти-ЧВ, рассчитанного исходя из фактически осуществленных за год необлагаемых операций.

- По результатам годового перерасчета к каждой сводной НН составляется РК, который должен быть зарегистрирован в ЕРНН.

- Результат перерасчета отражается в декларации за последний отчетный период года.