Спочатку визначимося, хто повинен проводити річний перерахунок.

Перерахунок здійснюють платники, які розподіляють ПДВ за правилами зі ст. 199 ПКУ. А розподіляти його за цими правилами повинні ті з ПДВшників, які одночасно (!) використовують придбані/виготовлені товари/послуги, необоротні активи (НА) і в оподатковуваній, і в неоподатковуваній діяльності. Тобто якщо ви:

1) платник ПДВ;

2) здійснюєте оподатковувану і неоподатковувану діяльність;

3) використовуєте придбані/виготовлені товари/послуги або НА частково в оподатковуваній, а частково в неоподатковуваній діяльності, то ви повинні і розподіляти ПДВ, і перерозрахувати його за підсумками року.

Утім, навіть якщо ви неоподатковувану діяльність уже не здійснюєте (і, відповідно, нічого в ній не використовуєте), але у вас є НА «подвійного» призначення, придбані/виготовлені до 01.07.2015 р., то перерахувати ПДВ вам, можливо, теж доведеться. Але це буде, так званий, «додатковий» «необоротний» перерахунок згідно з п. 42 підрозд. 2 розд. ХХ ПКУ. Про нього ви можете детально прочитати у статті "Перерахунок за «старими» необоротними активами" цього номера. Тут же ми поговоримо про «загальний» ПДВ-перерахунок, який проводиться згідно з п. 199.4 ПКУ. А його здійснюють, тільки якщо всі три перелічені умови дотримані.

Суть річного перерахунку

Розподіл ПДВ згідно зі ст. 199 ПКУ здійснюють шляхом нарахування «компенсуючих» податкових зобов’язань (ПЗ). Що вони компенсують? Частину ПДВ, сплаченого при придбанні товарів/послуг, НА «подвійного» призначення, пропорційну частині їх використання в неоподатковуваній діяльності (анти-ЧВ*).

* ЧВ — частка використання. Раніше під цим коефіцієнтом розуміли частину використання товарів/послуг в оподатковуваних операціях. Проте зараз використовується зворотний коефіцієнт — частина використання товарів/послуг у неоподатковуваних операціях (окрім НА, придбаних до 01.07.2015 р.). Тому ми назвали цей коефіцієнт умовно анти-ЧВ.

Інакше кажучи,

суть розподілу ПДВ полягає в тому, що повністю відображений податковий кредит (ПК) за покупками «подвійного» призначення в частині їх «неоподатковуваного» використання компенсується ПЗ

Ці ПЗ протягом року нараховують:

— використовуючи торішнє значення анти-ЧВ — якщо неоподатковувані операції здійснювалися минулого року (п. 199.2 ПКУ);

— використовуючи поточне значення анти-ЧВ (розраховане за підсумками першого періоду (місяця/кварталу), в якому вперше з’явилися неоподатковувані операції) — якщо неоподатковувані операції минулого року були відсутні/платник зареєстрований у поточному році (п. 199.3 ПКУ).

Зрозуміло, що нараховані таким чином ПЗ до реальної частини «неоподатковуваного» використання поточного року жодного відношення не мають. Адже обсяги здійснюваних платником оподатковуваних і неоподатковуваних операцій, а також їх пропорційне співвідношення, найчастіше, — величини непостійні. Ось для того, щоб сума «компенсуючих» ПЗ більше відповідала реальності, за підсумками року розраховують нове значення анти-ЧВ (виходячи з фактично здійснених цього року неоподатковуваних операцій) і коригують (збільшують або зменшують) суму нарахованих протягом року ПЗ. У цьому і полягає суть річного перерахунку ПДВ.

Здійснюють його в декілька етапів:

1) розрахунок анти-ЧВ;

2) перерахунок нарахованих протягом року «компенсуючих» ПЗ;

3) складання і реєстрація РК до складених раніше ПН (детально див. с. 16);

4) відображення результатів перерахунку в декларації ПДВ;

5) відображення результатів перерахунку в бухгалтерському обліку.

Розглянемо кожен з цих етапів детальніше.

Розраховуємо «річний» анти-ЧВ

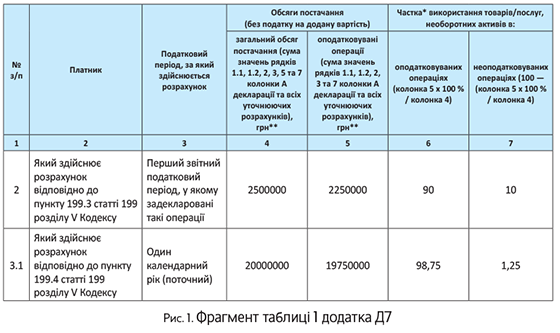

Такий розрахунок здійснюємо в рядку 3.1 таблиці 1 «Розрахунок частки використання товарів/послуг та необоротних активів в оподатковуваних/неоподатковуваних операціях» додатка Д7.

У графі 4 вказуємо загальний обсяг постачань за рік (сума значень рядків 1.1, 1.2, 2, 3, 5 і 7 колонки А декларацій і всіх УР). У графі 5 — обсяг оподатковуваних постачань (сума значень рядків 1.1, 1.2, 2, 3 і 7 колонок А декларацій і всіх УР). У графі 6 розраховуємо ЧВ (графа 5 х 100 % / графа 4). А в графі 7 — анти-ЧВ (100 % — ЧВ).

Зауважте: при заповненні граф 4 і 5 податківці рекомендують ураховувати всі РК, складені і відображені в декларації в поточному календарному році незалежно від дати складання ПН, до яких ці РК складені (БЗ 101.23). УР враховувати вони радять за таким же принципом — усі, подані в поточному році, незалежно від того, який звітний період якого року цим УР уточнювався (лист ДФСУ від 12.01.2017 р. № 599/7/99-99-15-03-02-17 (далі — лист № 599); детальніше див. с. 37).

Нагадаємо також, що до внесення останніх змін до Порядку № 21 коригування «компенсуючих» ПЗ (нарахованих згідно п. 198.5 і ст. 199 ПКУ) відображалися в рядку 7 декларації. Але враховувати їх при підрахунку обсягів постачань не слід (див. лист ДФСУ № 599). Тож з рядків 7 «січневої» і «лютневої» декларацій суми «компенсуючих» ПЗ (звичайно, за їх наявності) потрібно вилучити.

Ну і звичайно, у графі 5 таблиці 1 суми «неоподатковуваних» коригувань з рядка 7 декларацій теж не відображаються.

Крім того, пам’ятайте про те, що правила ст. 199 ПКУ не поширюються на операції:

— постачання відходів та брухту чорних і кольорових металів, що з’явилися в платника в результаті переробки, обробки, плавлення товарів (сировини, матеріалів, заготівель тощо) на виробництві, будівництві, розбиранні (демонтажі) ліквідованих основних фондів та інших подібних операцій;

— постачання товарів/послуг у частині суми компенсації на покриття різниці між фактичними витратами і регульованими цінами (тарифами) у вигляді виробничої дотації з бюджету (п.п. 197.1.28 ПКУ);

— постачання товарів та послуг на митній території України і ввезення на митну територію України товарів як міжнародної технічної допомоги/товарів, що фінансуються за рахунок цієї допомоги, а також ввезення на митну територію України гуманітарної допомоги (п. 197.11 ПКУ);

— оператора телекомунікацій з надання телекомунікаційних послуг у частині здійснення благодійного телекомунікаційного повідомлення на благодійні цілі (п. 197.24 ПКУ).

Тому суми перерахованих операцій при розрахунку загального/оподатковуваного обсягів постачань теж не враховуємо.

Важливо!

Навіть якщо неоподатковувані операції вперше здійснені в середині або наприкінці року, обсяги постачань при розрахунку анти-ЧВ враховуємо за весь рік

Тобто чітко дотримуємося методики розрахунку коефіцієнта, вказаної в п. 199.2 ПКУ. Хоча і так зрозуміло, що правильну «річну» частку оподатковуваних і неоподатковуваних операцій вийде порахувати тільки так.

Проводимо перерахунок «компенсуючих» ПЗ

Перерахунок ЧВ виходячи з фактичних обсягів проведених протягом року оподатковуваних і неоподатковуваних операцій здійснюється в порядку та за формою згідно з таблицею 2 «Перерахунок частки використання товарів/послуг та необоротних активів в оподатковуваних операціях» додатка Д7. Так сказано в п.п. 5 п. 3 розд. V Порядку № 21 (ср. ). Хоча насправді в цій таблиці відображаються результати перерахунку ЧВ (анти-ЧВ), тобто власне збільшення або зменшення ПЗ. А ось сам перерахунок ЧВ (анти-ЧВ) доведеться провести окремо.

Як? Зараз розберемося!

Але раніше, нагадаємо: на суму ПЗ, що нараховуються протягом року згідно зі ст. 199 ПКУ, платник щомісячно (щокварталу) складає зведені ПН. Тож перерозраховувати такі ПЗ потрібно теж окремо — за кожен місяць (квартал).

За результатами річного перерахунку до кожної зведеної ПН складаємо окремий РК і реєструємо його в ЄРПН

Дані цих РК потім переносимо в табл. 2 дод. Д7.

Сам же перерахунок здійснюємо таким чином:

1) визначаємо частку обсягу постачань «подвійних» товарів/послуг, НА, пропорційну «річному» анти-ЧВ — для цього вартість придбання «подвійних» товарів/послуг, НА множимо на «річне» анти-ЧВ;

2) визначаємо суму «компенсуючих» ПЗ, яка має бути нарахована за результатами річного перерахунку — розрахований у п. 1 обсяг постачання множимо на 20 % (або 7 %);

3) визначаємо суму необхідного коригування — порівнюємо «те, що було», з тим, що вийшло в пп. 1 і 2.

Врахуйте: останній звітний період року теж спочатку бере участь у розподілі виходячи з торішнього/поточного анти-ЧВ. А потім перерозраховується — теж у загальному порядку. Тобто

за грудень/IV квартал, як і за будь-який інший звітний період, спочатку складаємо зведену ПН, а потім за результатами перерахунку — РК до цієї ПН

Відображаємо результати перерахунку в декларації

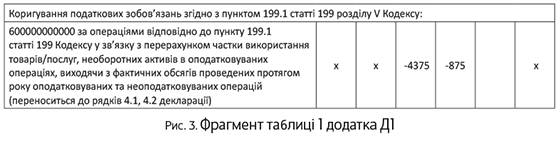

Як ми вже зазначали, результати перерахунку з РК потрапляють у таблицю 2 додатка Д7. Далі — у таблицю 1 додатка Д1. Там для них передбачений спеціальний рядок «600000000000 за операціями відповідно до п. 199.1 статті 199 Кодексу у зв’язку з перерахунком частки використання товарів/послуг, необоротних активів в оподатковуваних операціях, виходячи з фактичних обсягів проведених протягом року оподатковуваних та неоподатковуваних операцій (переноситься до рядків 4.1, 4.2 декларації)».

З таблиці 1 додатка Д1 суму коригування ПЗ переносять у декларацію: з графи 5 — у рядок 4.1 (призначений для відображення «компенсуючих» ПЗ і коригувань до них за операціями, оподатковуваними за основною ставкою), з графи 6 — у рядок 4.2 (призначений для відображення «компенсуючих» ПЗ і коригувань до них за операціями, оподатковуваними за ставкою 7 %).

До речі, у п.п. 8 п. 3 розд. V Порядку № 21 сказано, що коригування ПЗ, нарахованих згідно з п. 199.1 ПКУ, у зв’язку з річним перерахунком, відображається в рядку 7 декларації. Проте ця вказівка суперечить зазначеному в п.п. 5 п. 3 розд. V Порядку № 21. Та і з форми декларації зрозуміло, що місце цим коригуванням у рядках 4.1 і 4.2. Підтверджують це і податківці (див. лист ДФСУ від 24.04.2017 р. № 10174/7/99-99-15-03-01-17).

Результат перерахунку сум ПЗ відображається в декларації за останній звітний (податковий) період року (грудень/IV квартал)

Причому зверніть увагу: результат перерахунку відображається в цьому періоді незалежно від факту реєстрації в ЄРПН відповідного РК (докладніше див. с. 41).

До речі, за несвоєчасну реєстрацію такого РК податківці загрожують штрафом з п. 1201.1 ПКУ (БЗ 101.23). Адже з 2017 року вони підводять під штрафи з пп. 1201.1 і 1201.2, у тому числі й ПН/РК, складені на себе (див. БЗ 101.27, лист ДФСУ від 03.03.2017 р. № 709/4/99-99-15-03-02-15, а також «Податки та бухгалтерський облік» 2017, № 28, с. 9). Хоча, на думку Мінфіну, на ПН, складені згідно з п.п. «б» п. 198.5 ПКУ, ці штрафи не діють (див. лист від 14.04.2017 р. № 11310-09-10/10306). А отже, і на ПН/РК, складені на товари/послуги, НА, що частково використовуються у звільненій від оподаткування діяльності, їх дія поширюватися не повинна.

Крім того, не забудьте: анти-ЧВ, розраховане за підсумками року і відображене в рядку 3.1 таблиці 1 додатка Д7 до декларації за грудень/IV квартал 2017 року, потрібно буде відобразити і в рядку 1 таблиці 1 додатка Д7 до декларації за січень/I квартал 2018 року. Адже виходячи з його величини нараховуватимуться «компенсуючі» ПЗ за «подвійними» придбаннями протягом усього 2018 року.

Відображаємо результати перерахунку в бухгалтерському обліку

Про те, як відобразити результати перерахунку в бухгалтерському обліку, зазначено в п. 12 Інструкції № 141. Так, якщо в результаті перерахунку ПЗ необхідно зменшити, визнаємо дохід: Дт 641/ПДВ — Кт 643/1, Дт 643/1 — Кт 719. Якщо ж ПЗ збільшуються, відображаємо витрати: Дт 643/1 — Кт 641/ПДВ, Дт 949 — Кт 643/1. Це коротко, детальніше про тонкощі бухобліку див. на с. 32.

Приклад. У грудні 2017 р. підприємство вперше почало здійснювати діяльність, звільнену від ПДВ (згідно з п.п. 197.1.1 ПКУ). Обсяг постачань за 2017 рік — 20 млн грн. (без ПДВ). За грудень — 2,5 млн грн. (без ПДВ), у тому числі неоподатковуваний — 250 тис. грн. Вартість товарів/послуг, НА, що використовуються в «подвійних» операціях, — 50 тис. грн. (без ПДВ).

1. Розраховуємо анти-ЧВ (див. рис. 1).

2. Проводимо перерахунок:

Обсяг постачань «подвійних» товарів/послуг, НА, пропорційний обсягу неоподатковуваної діяльності, = 50000 грн. х 1,25 % = 625 грн.

Сума «компенсуючих» ПЗ за результатами річного перерахунку = 625 грн. х 20 % = 125 грн.

Обсяг постачань, що підлягає коригуванню, = 625 грн. - 5000 грн.* = -4375 грн.

* Обсяг постачань «подвійних» товарів/послуг, НА, пропорційний неоподатковуваній діяльності, розрахований за підсумками грудня, = 50000 грн. х 10 %.

Сума ПДВ, що зменшує «компенсуючі» ПЗ, = 125 грн. - 1000 грн.** = - 875 грн.

** Сума «компенсуючих» ПЗ, фактично нарахована за підсумками грудня згідно п. 199.1 ПКУ, = 5000 грн. х 20 % = 1000 грн. (на цю суму складаємо зведену ПН, відображаємо її в рядку «600000000000» (рядки 4.1 та 4.2 декларації) додатка Д5 і в рядку 4.1/4.2 декларації за грудень.

3. Складаємо РК і відображаємо перерахунок у таблиці 2 (див. рис. 2).

4. Переносимо дані в таблицю 1 додатка Д1 (див. рис. 3).

5. Переносимо дані в рядок 4.1 декларації (див. рис. 4).

6. Відображаємо результати перерахунку в бухгалтерському обліку (див. таблицю).

Результати перерахунку в бухгалтерському обліку

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | |||

| 1 | Зменшені ПЗ за результатами річного перерахунку ПДВ | 641/ПДВ | 643/1 | 875 |

| 643/1 | 719 | |||

висновки

- Річний перерахунок ПДВ здійснюють платники, що розподіляють ПДВ згідно зі ст. 199 ПКУ.

- Річний перерахунок ПДВ здійснюють шляхом коригування нарахованих протягом року «компенсуючих» ПЗ на підставі анти-ЧВ, розрахованого виходячи з фактично здійснених за рік неоподатковуваних операцій.

- За результатами річного перерахунку до кожної зведеної ПН складається РК, який має бути зареєстрований у ЄРПН.

- Результат перерахунку відображається в декларації за останній звітний період року.