Распределение и «необоротные» перерасчеты «по-старому»

Как мы уже упомянули, суть распределения НДС «по-старому» (имеется в виду до 01.07.2015 г.) состояла в том, что НДС с покупок «двойного» назначения попадал в налоговый кредит (НК) не полностью, а лишь в части, пропорциональной части использования этого приобретения в облагаемой деятельности (ЧВ — с укр. «частка використання»). А вот часть НДС, пропорциональная части использования в необлагаемой деятельности (анти-ЧВ), в составе НК не отражалась.

Кроме того, для всех необоротных активов (НА) «двойного» назначения в те времена действовал свой особый порядок годового перерасчета. Его проводили четыре раза.

Первый раз (в общем порядке, вместе с товарами и услугами) — по итогам года, в котором такой НА:

— был приобретен — если «двойное» назначение было определено сразу при покупке;

— начинал использоваться в «двойных» операциях — если необлагаемая деятельность ранее не осуществлялась либо изначально планировалось использование этого НА исключительно в облагаемой деятельности.

И далее ежегодно (дополнительные «необоротные» перерасчеты) — по итогам одного, двух и трех лет, следующих за годом, в котором «двойной» НА начинал использоваться (был введен в эксплуатацию).

Новые «необоротно-перерасчетные» правила

Сегодняшние правила распределения НДС предписывают пересчитывать ЧВ по «двойным» НА лишь один раз (в общем порядке, вместе с товарами и услугами) — по итогам года приобретения/начала использования в «двойных» операциях (п. 199.4 НКУ). Но так повезло лишь НА, которые приобретены после 01.07.2015 г.

А вот на НА, приобретенные до этой даты, распространяется действие п. 42 подразд. 2 разд. ХХ НКУ. Он гласит: в случае, если приобретенные и/или изготовленные до 01.07.2015 г. НА частично используются в облагаемых операциях, а частично — нет, плательщик налога осуществляет перерасчет ЧВ, рассчитанной согласно пп. 199.2 и 199.3 НКУ (исходя из фактических объемов проведенных на протяжении года облагаемых и необлагаемых операций), по итогам одного, двух и трех календарных лет, следующих за годом, в котором они начали использоваться (введены в эксплуатацию).

Как видите, благодаря п. 42 подразд. 2 разд. ХХ НКУ для НА «двойного» назначения, приобретенных до 01.07.2015 г., «старые» правила, предусматривающие дополнительные «необоротные» перерасчеты, действуют и сегодня. То есть ЧВ по таким НА пересчитывают, как и раньше, — четыре раза.

При этом учтите: приобретенными до 01.07.2015 г. следует считать как НА, полученные до этой даты, так и НА, за которые до этой даты осуществлена предоплата (письмо ГФСУ от 29.10.2015 г. № 23012/6/99-99-19-03-02-15). То есть

даже если НА получен после 01.07.2015 г., но предоплата за него осуществлена до этой даты, «пересчитывают» его по старым правилам

Учтите также: осуществлять дополнительные «трехгодичные» перерасчеты нужно независимо от того, осуществлялась ли в этих годах необлагаемая деятельность (см. письмо ГФСУ от 01.03.2017 г. № 4278/6/99-99-15-03-02-15). Однако на ситуацию, когда необлагаемые операции окончательно прекратились в году приобретения «старого» «двойного» НА, этот вывод распространять не следует. В таком случае, на наш взгляд, проводить дополнительные перерасчеты не нужно (см. наш комментарий к письму ГФСУ от 10.02.2016 г. № 2755/6/99-95-41-01-15 в «Налоги и бухгалтерский учет», 2016, № 21, с. 7).

Если «старый» НА стал «двойным» не сразу

А что если НА, приобретенный и введенный в эксплуатацию до 01.07.2015 г., использовался исключительно в облагаемой деятельности, а «двойным» стал позже, например, в 2017 году?

Начнем с того, что такой НА подпадает под действие «сегодняшнего» п. 199.1 НКУ. Так что исходя из его балансовой (остаточной) стоимости (по состоянию на начало отчетного (налогового) периода, в котором такой НА стал «двойным») необходимо начислить НО на часть НДС, уплаченного (начисленного) при его приобретении, соответствующую анти-ЧВ (рассчитанной согласно п. 199.2 или п. 199.3 НКУ). Начисляют такие НО в периоде, в котором началось фактическое использование в «двойных» операциях. А не позднее последнего дня этого периода составляют сводную налоговую накладную и регистрируют ее в ЕРНН.

Кроме того, учтите: нормы п. 42 подразд. 2 разд. ХХ НКУ на такой НА формально тоже распространяются. Ведь приобретен он до 01.07.2015 г., а никаких условностей по поводу даты начала «двойного» использования этот пункт не содержит. Выходит, что ЧВ по такому НА тоже нужно дополнительно пересчитывать?

Формально — да. По логике — нет.

Ведь очевидно, что п. 42 подразд. 2 разд. ХХ НКУ «придумали» для НА, поучаствовавших в распределении НДС по «старым» правилам. С его «помощью» корректируют (увеличивают или уменьшают) ранее отраженную в составе НК «облагаемую» часть НДС, уплаченного при приобретении «двойного» НА. Это подтверждает и форма таблицы 3 приложения Д7, которая предусмотрена только для перерасчета НК.

А в нашей ситуации распределения НДС «по-старому» не происходило: НК был отражен полностью. Распределение произошло уже по новым правилам — путем начисления НО. Значит, и корректировать по итогам года нужно именно НО. А п. 42 подразд. 2 разд. ХХ НКУ, как мы уже выяснили, к корректировке НО никакого отношения не имеет.

В общем, на наш взгляд,

поскольку распределение НДС в этом случае осуществляется по новым правилам, то и годовой перерасчет логично осуществлять по новым правилам — только один раз по итогам года, когда такой НА стал «двойным»

Основание для такого перерасчета — п. 199.4 НКУ.

Кстати, похоже, что и налоговики придерживаются этой точки зрения. Ведь в их ответе на такой же вопрос о дополнительных «необоротных» перерасчетах нет ни слова (см. БЗ 101.14).

Когда последний перерасчет?

В этом году в последний раз осуществляют «переходный» перерасчет ЧВ по НА, введенным в эксплуатацию в 2014 году. Ведь два раза ЧВ по таким НА уже пересчитывалась — в 2015 и 2016 гг. А НА, используемые с 2015 года, в этом году «пересчитывают» второй раз и по ним еще предстоит последний перерасчет в 2018 году.

Тогда получается, что в 2018 году будет последний «необоротный» перерасчет по старым правилам

Необязательно. Вполне возможны ситуации, при которых эти перерасчеты «заденут» и последующие годы.

Например, НА, приобретенный/изготовленный до 01.07.2015 г., был введен в эксплуатацию в 2016 году. Тогда первый перерасчет согласно п. 42 подразд. 2 разд. ХХ НКУ будет произведен в этом году. А последний — аж в 2019-м.

Порядок проведения перерасчета

Осуществляют дополнительный «необоротный» перерасчет в порядке и по форме согласно табл. 3 «Перерахунок частки використання необоротних активів, придбаних до 1 липня 2015 року, в оподатковуваних операціях» приложения Д7 (п.п. 4 п. 4 разд. V Порядка № 21) к декларации за декабрь (IV квартал) 2017 г. А расчет ЧВ производят в строках 3.1— 3.3 табл. 1 «Розрахунок частки використання товарів/послуг та необоротних активів в оподатковуваних/неоподатковуваних операціях» приложения Д7.

В этом году строку 3.1 придется заполнить только в том случае, если «старые» НА были введены в эксплуатацию с задержкой — в 2016 году. Тогда в колонках 4/5 этой строки указываем общий/облагаемый объем поставок за 2017 год. И на основании этих данных определяем ЧВ и анти-ЧВ. Хотя пригодится только ЧВ. Ведь

перерасчету в нашем случае подлежит «облагаемая» часть НК, а не компенсирующие его «необлагаемую» часть налоговые обязательства

Строку 3.2 заполняем, если имеются «двойные» НА, приобретенные до 01.07.2015 г. и введенные в эксплуатацию в 2015 году. В колонках 4/5 строки 3.2 учитываем объемы поставок за два года — 2016 и 2017.

Налоговики отмечают (см. письмо ГФСУ от 02.03.2016 г. № 4700/6/99-99-19-03-02-15), что перерасчет ЧВ НА, приобретенных до 01.07.2015 г., должен осуществляться нарастающим итогом независимо от наличия или отсутствия облагаемых или необлагаемых операций в том году, в котором осуществляется очередной перерасчет.

То есть даже если в 2017 году у вас отсутствовали необлагаемые операции, перерасчет в этом году все равно нужно осуществить и объем поставок за 2017 год в этом перерасчете должен быть учтен.

Строку 3.3 заполняют те плательщики, у которых есть «старые» «двойные» НА, введенные в эксплуатацию еще в 2014 году. В колонках 4/5 этой строки такие плательщики должны учесть объемы общих/облагаемых поставок за 2015, 2016 и 2017 гг. (независимо от наличия/отсутствия необлагаемых операций в этих годах).

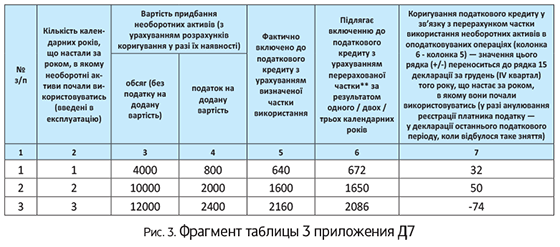

Исходя из ЧВ, рассчитанной в строках 3.1 — 3.3 табл. 1, определяем суммы НДС, которые должны быть включены в состав НК с учетом проведенного перерасчета, и отражаем их в колонке 6 табл. 3 приложения Д7. А в колонке 7 этой таблицы определяем разницу между суммой НДС, подлежащей включению, и фактически включенной в состав НК.

Результат перерасчета сумм НК (из колонки 7) отражаем в строке 15 декларации за последний отчетный период года

Перерасчет в бухгалтерском учете

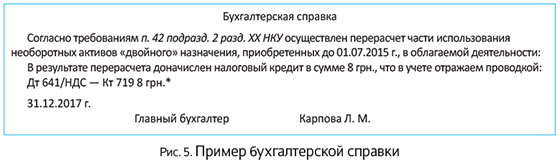

Результаты «необоротного» перерасчета оформляют бухгалтерской справкой и отражают в учете проводками:

— если нужно увеличить НК: Дт 641/НДС — Кт 719;

— если нужно уменьшить НК: Дт 641/НДС — Кт 644 (сторно), Дт 949 — Кт 644.

Правда, Минфин увеличение НК рекомендует отражать по-другому: Дт 641 — Кт 631, Дт 10 — Кт 15 (методом «сторно»), Дт 15 — Кт 631 (методом «сторно») (см. письмо Минфина от 19.05.2011 г. № 31-08410-07-25/12852). Но, на наш взгляд, трогать первоначальную стоимость в этом случае не стоит.

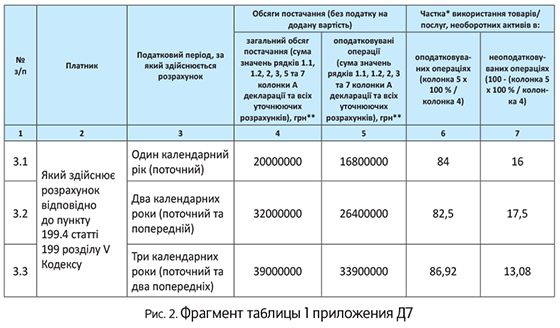

Пример. Общий объем поставки (без НДС) за 2017 год — 20 млн грн., из него облагаемых операций — 16,8 млн грн. Другие исходные данные отразим в таблице.

| Стоимость приобретения «старых» необоротных активов «двойного» назначения | Фактически включено в налоговый кредит, грн. | ||

| Год ввода в эксплуатацию | Сумма без НДС, грн. | НДС, грн. | |

| 2014 | 12000 | 2400 | 2160 |

| 2015 | 10000 | 2000 | 1600 |

| 2016 | 4000 | 800 | 640 |

Годовой перерасчет по «старым» НА за 2017 год осуществляем в несколько этапов:

1. Заполняем табл. 1 приложения Д7 за декабрь 2017 года.

2. Заполняем табл. 3 приложения Д7 за декабрь 2017 года.

3. Переносим результат из табл. 3 приложения Д7 в строку 15 декларации за декабрь 2017 года.

4. Составляем бухгалтерскую справку и отражаем результат перерасчета в бухгалтерском учете.

* Если учитывать рекомендации Минфина, то одной проводкой дело не обойдется. Ведь тогда придется корректировать и первоначальную стоимость каждого НА, поучаствовавшего в перерасчете, и сумму НК по каждому такому НА. То есть на каждый «пересчитанный» НА нужно будет сделать 3 проводки: 1) Дт 641 — Кт 631; 2) Дт 10 — Кт 15 (методом «сторно»); 3) Дт 15 — Кт 631 (методом «сторно») — если по результатам перерасчета НК необходимо увеличить; или: 1) Дт 641 — Кт 631 (методом «сторно»); 2) Дт 10 — Кт 15; 3) Дт 15 — Кт 631 — если по результатам перерасчета НК необходимо уменьшить.

Отражение результатов «необоротного» перерасчета в бухгалтерском учете

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Доначислен НК по результатам годового перерасчета НДС | 641/НДС | 719 | 8 |