Розподіл і «необоротні» перерахунки «по-старому»

Як ми вже згадали, суть розподілу ПДВ «по-старому» (мається на увазі до 01.07.2015 р.) полягала в тому, що ПДВ з покупок «подвійного» призначення потрапляв у податковий кредит (ПК) не повністю, а лише в частині, пропорційній частині використання цього придбання в оподатковуваній діяльності (ЧВ — частка використання). А ось частина ПДВ, пропорційна частині використання в неоподатковуваній діяльності (анти-ЧВ) у складі ПК не відображалася.

Крім того, для всіх необоротних активів (НА) «подвійного» призначення в ті часи діяв свій особливий порядок річного перерахунку. Його проводили чотири рази.

Вперше — за підсумками року, в якому такий НА:

— був придбаний — якщо «подвійне» призначення було визначене відразу при купівлі;

— починав використовуватися в «подвійних» операціях — якщо неоподатковувана діяльність раніше не здійснювалася або спочатку планувалося використання цього НА виключно в оподатковуваній діяльності.

І далі щорічно (додаткові «необоротні» перерахунки) — за підсумками одного, двох і трьох років, наступних за роком, у якому «подвійний» НА починав використовуватися.

Нові «необоротно-перерахункові» правила

Сьогоднішні правила розподілу ПДВ пропонують перераховувати ЧВ за «подвійними» НА лише один раз (у загальному порядку, разом з товарами і послугами) — за підсумками року придбання/початку використання в «подвійних» операціях (п. 199.4 ПКУ). Але так пощастило лише НА, які придбані після 01.07.2015 р.

А ось на НА, придбані до цієї дати, поширюється дія п. 42 підрозд. 2 розд. ХХ ПКУ. Він свідчить: у разі якщо придбані та/або виготовлені до 01.07.2015 р. НА частково використовуються в оподатковуваних операціях, а частково — ні, платник податку здійснює перерахунок ЧВ, розрахованої згідно з пп. 199.2 і 199.3 ПКУ (виходячи з фактичних обсягів проведених протягом року оподатковуваних і неоподатковуваних операцій), за підсумками одного, двох і трьох календарних років, наступних за роком, в якому вони почали використовуватися (введені в експлуатацію).

Як бачите, завдяки п. 42 підрозд. 2 розд. ХХ ПКУ для НА «подвійного» призначення, придбаних до 01.07.2015 р., «старі» правила, що передбачають додаткові «необоротні» перерахунки, діють і сьогодні. Тобто ЧВ за такими НА перераховують, як і раніше — чотири рази.

При цьому врахуйте: придбаними до 01.07.2015 р. слід вважати як НА, отримані до цієї дати, так і НА, за які до цієї дати здійснена передоплата (лист ДФСУ № 23012/6/99-99-19-03-02-15 від 29.10.2015 р.). Тобто

навіть якщо НА отриманий після 01.07.2015 р., але передоплата за нього здійснена до цієї дати, «перераховують» його за старими правилами

Зауважте також: здійснювати додаткові «трирічні» перерахунки потрібно незалежно від того, чи здійснювалася в цих роках неоподатковувана діяльність (див. лист ДФСУ від 01.03.2017 р. № 4278/6/99-99-15-03-02-15). Проте на ситуацію, коли неоподатковувані операції остаточно припинилися в році придбання «старого» НА, цей висновок поширювати не слід. У такому разі, на наш погляд, проводити додаткові перерахунки не потрібно (див. наш коментар до листа ДФСУ від 10.02.16 р. № 2755/6/99-95-41-01-15 у Податки та бухгалтерський облік, 2016, № 21, с. 7).

Якщо «старий» НА став «подвійним» не відразу

А що коли НА, придбаний і введений в експлуатацію до 01.07.2015 р., використовувався виключно в оподатковуваній діяльності, а «подвійним» став пізніше, наприклад, у 2017 році?

Розпочнемо з того, що такий НА підпадає під дію «сьогоднішнього» п. 199.1 ПКУ. Тож виходячи з його балансової (залишкової) вартості (станом на початок звітного (податкового) періоду, в якому такий НА став «подвійним») необхідно нарахувати ПЗ на частину ПДВ, сплаченого при його придбанні, що відповідає анти-ЧВ (розрахованої згідно з пп. 199.2 або 199.3 ПКУ). Нараховують такі ПЗ у періоді, в якому почалося фактичне використання в «подвійних» операціях. А не пізніше останнього дня цього періоду складають зведену податкову накладну і реєструють її в ЄРПН.

Крім того, врахуйте: норми п. 42 підрозд. 2 розд. ХХ ПКУ на такий НА формально теж поширюються. Адже придбаний він до 01.07.2015 р., а жодних умовностей з приводу дати початку «подвійного» використання цей пункт не містить. Виходить, що ЧВ за таким НА теж потрібно додатково перераховувати?

Формально — так. За логікою — ні.

Адже очевидно, що п. 42 підрозд. 2 розд. ХХ ПКУ «вигадали» для НА, що взяли участь у розподілі ПДВ за «старими» правилами. За його «допомогою» коригують (збільшують або зменшують) раніше відображену у складі ПК «оподатковувану» частину ПДВ, сплаченого при придбанні «подвійного» НА. Це підтверджує і форма таблиці 3 додатка Д7, яка передбачена тільки для перерахунку ПК.

А в нашій ситуації розподілу ПДВ «по-старому» не відбувалося: ПК був відображений повністю. Розподіл відбувся вже за новими правилами — шляхом нарахування ПЗ. Це означає, що і коригувати за підсумками року потрібно саме ПЗ. А п. 42 підрозд. 2 розд. ХХ ПКУ, як ми вже з’ясували, до коригування ПЗ жодного стосунку не має.

Загалом, на наш погляд,

оскільки розподіл ПДВ у цьому випадку здійснюється за новими правилами, то і річний перерахунок логічно здійснювати за новими правилами — тільки один раз за підсумками року, коли такий НА став «подвійним»

Підстава для такого перерахунку — п. 199.4 ПКУ.

До речі, схоже, що і податківці дотримуються цієї точки зору. Адже в їх відповіді на таке ж запитання про додаткові «необоротні» перерахунки немає жодного слова (див. БЗ 101.14).

Коли останній перерахунок?

Цього року востаннє здійснюють «перехідний» перерахунок ЧВ за НА, введеними в експлуатацію у 2014 році. Адже двічі ЧВ за такими НА вже перераховувалося — у 2015 і 2016 роках. А НА, використовувані з 2015 року, цього року «перераховують» удруге, і за ними ще має відбутися останній перерахунок у 2018 році.

Тоді виходить, що у 2018 році буде останній «необоротний» перерахунок за старими правилами

Необов’язково. Цілком можливі ситуації, при яких ці перерахунки «зачеплять» і подальші роки.

Наприклад, НА, придбаний/виготовлений до 01.07.2015 р., був уведений в експлуатацію тільки у 2016 році. Тоді перший перерахунок згідно з п. 42 підрозд. 2 розд. ХХ ПКУ буде здійснено цього року. А останній — аж у 2019.

Порядок проведення перерахунку

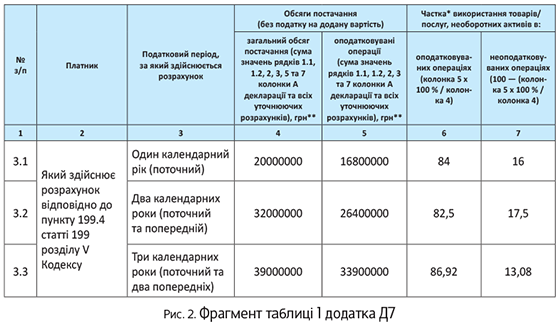

Здійснюють додатковий «необоротний» перерахунок у порядку і за формою згідно з табл. 3 «Перерахунок частки використання необоротних активів, придбаних до 1 липня 2015 року, в оподатковуваних операціях» додатка Д7 (п.п. 4 п. 4 розд. V Порядку № 21) до декларації за грудень (IV квартал) 2017 року. А розрахунок ЧВ здійснюють у рядках 3.1 — 3.3 табл. 1 «Розрахунок частки використання товарів/послуг та необоротних активів в оподатковуваних/неоподатковуваних операціях» додатка Д7.

Цього року рядок 3.1 доведеться заповнити тільки в тому випадку, якщо «старі» НА були введені в експлуатацію із затримкою — у 2016 році. Тоді в колонках 4/5 цього рядка вказуємо загальний/оподатковуваний обсяг постачань за 2017 рік. І на підставі цих даних визначаємо ЧВ і анти-ЧВ. Хоча згодиться тільки ЧВ. Адже

перерахунку в нашому випадку підлягає «оподатковувана» частина ПК, а не податкові зобов’язання, які компенсують його «неоподатковувану» частину

Рядок 3.2 заповнюємо, якщо є «подвійні» НА, придбані до 01.07.2015 р. і введені в експлуатацію у 2015 році. У колонках 4/5 рядка 3.2 обліковуємо обсяги постачань за два роки — 2016 і 2017.

Податківці зазначають (див. лист ДФСУ № 4700/6/99-99-19-03-02-15 від 02.03.2016 р.), що перерахунок ЧВ НА, придбаних до 01.07.2015 р., повинен здійснюватися наростаючим підсумком незалежно від наявності або відсутності оподатковуваних або неоподатковуваних операцій того року, в якому здійснюється черговий перерахунок.

Тобто навіть якщо у 2017 році у вас були відсутні неоподатковувані операції, перерахунок цього року все одно потрібно здійснити й обсяг постачань за 2017 рік у цьому перерахунку має бути врахований.

Рядок 3.3 заповнюють ті платники, у яких «старі» «подвійні» НА, введені в експлуатацію ще у 2014 році. У колонках 4/5 цього рядка такі платники повинні облікувати обсяги загальних/оподатковуваних постачань 2015, 2016 і 2017 років (незалежно від наявності/відсутності неоподатковуваних операцій у цих роках).

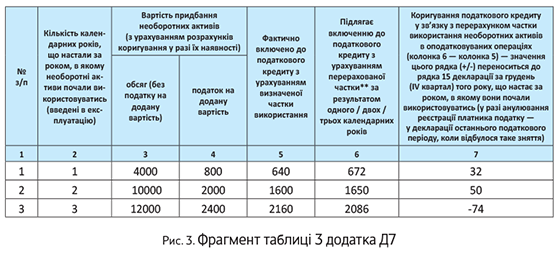

Виходячи з ЧВ, розрахованої в рядках 3.1 – 3.3 табл. 1, визначаємо суми ПДВ, які мають бути включені до складу ПК з урахуванням проведеного перерахунку, і відображаємо їх у колонці 6 табл. 3 додатка Д7. А в колонці 7 цієї таблиці визначаємо різницю між сумою ПДВ, що підлягає включенню, і фактично включеною до складу ПК.

Результат перерахунку сум ПК (з колонки 7) відображаємо в рядку 15 декларації за останній звітний період року

Перерахунок у бухгалтерському обліку

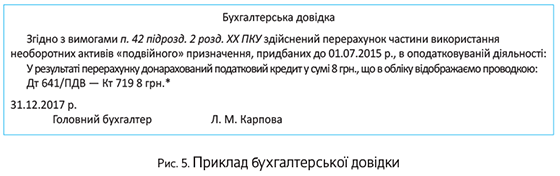

Результати «необоротного» перерахунку оформляють бухгалтерською довідкою і відображають в обліку проводками:

— якщо потрібно збільшити ПК: Дт 641/ПДВ — Кт 719;

— якщо потрібно зменшити ПК: Дт 641/ПДВ — Кт 644 (методом «червоне сторно»), Дт 949 — Кт 644.

Щоправда, Мінфін збільшення ПК рекомендує відображати по-іншому: Дт 641 — Кт 631, Дт 10 — Кт 15 (методом «червоне сторно»), Дт 15 — Кт 631 (методом «червоне сторно») (див. лист Мінфіну від 19.05.2011 р. № 31-08410-07-25/12852). Але, на наш погляд, чіпати первісну вартість у цьому випадку не варто.

Приклад. Загальний обсяг постачання (без ПДВ) за 2017 рік — 20 млн грн., з нього оподатковуваних операцій — 16,8 млн грн. Інші початкові дані відобразимо в таблиці (див. рис. 1).

| Вартість придбання «старих» необоротних активів «подвійного» призначення | Фактично включено в податковий кредит, грн. | ||

| Рік уведення в експлуатацію | Сума без ПДВ, грн. | ПДВ, грн. | |

| 2014 | 12000 | 2400 | 2160 |

| 2015 | 10000 | 2000 | 1600 |

| 2016 | 4000 | 800 | 640 |

Річний перерахунок за «старими» НА за 2017 рік здійснюємо в декілька етапів:

1. Заповнюємо табл. 1 додатка Д7 за грудень 2017 року (див. рис. 2).

2. Заповнюємо табл. 3 додатка Д7 за грудень 2017 року (див. рис. 3).

3. Переносимо результат з табл. 3 додатка Д7 у рядок 15 декларації за грудень 2017 року (див. рис. 4).

4. Складаємо бухгалтерську довідку і відображаємо результат перерахунку в бухгалтерському обліку (див. рис. 5 і таблицю).

* Якщо враховувати рекомендації Мінфіну, то однією проводкою справа не обійдеться. Адже тоді доведеться коригувати і первісну вартість кожного НА, що взяв участь у перерахунку, і суму ПК за кожним таким НА. Тобто на кожен «перерахований» НА потрібно буде зробити 3 проводки: 1) Дт 641 — Кт 631; 2) Дт 10 — Кт 15 (методом «червоне сторно»); 3) Дт 15 — Кт 631 (методом «червоне сторно») — якщо за результатами перерахунку ПК необхідно збільшити; або: 1) Дт 641 — Кт 631 (методом «червоне сторно»); 2) Дт 10 — Кт 15; 3) Дт 15 — Кт 631 — якщо за результатами перерахунку ПК необхідно зменшити.

Відображення результатів «необоротного» перерахунку в бухгалтерському обліку

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | |||

| 1 | Донарахований ПК за результатами річного перерахунку ПДВ | 641/ПДВ | 719 | 8 |