* Здесь мы не будем останавливаться на инвентаризации расчетов с бюджетом и отчислений на общеобязательное государственное социальное страхование.

7.1. Проводим инвентаризацию расчетов

В чем суть инвентаризации дебиторской и кредиторской задолженностей? Процедурно это сверка документов с записями в регистрах учета и проверка того, насколько обоснованы суммы, отраженные на соответствующих счетах (п.п. 7.1 разд. ІІІ Положения № 879).

Дебиторскую и кредиторскую задолженности проверяют в таких аспектах, как соблюдение срока исковой давности и обоснованность сумм, учитываемых на счетах учета расчетов (п.п. 7.3 разд. ІІІ Положения № 879).

Важнейшая составляющая процесса инвентаризации расчетов — это документальная проверка. Во время нее устанавливают:

— правильность расчетов с банками, контролирующими органами, другими предприятиями, а также со структурными подразделениями предприятия, выделенными на отдельные балансы;

— задолженность подотчетных лиц. При инвентаризации подотчетных сумм проверяют, соответствуют ли данные бухгалтерского учета выданным авансам и отчетам подотчетных лиц о них;

— правильность и обоснованность сумм задолженности по недостачам и хищениям. Здесь нужно также проверить причины, по которым задерживается рассмотрение материалов по выявленной недостаче и отнесение ее на виновных лиц или списание в установленном порядке;

— правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженностей, в том числе тех, по которым истек срок исковой давности;

— реальность задолженности работникам по оплате труда и социальным выплатам.

Когда следует проводить инвентаризацию расчетов с дебиторами и кредиторами

Обязательную годовую инвентаризацию по этим учетным категориям необходимо проводить ежегодно перед составлением годовой финансовой отчетности. Делать это следует в период 3 месяцев до даты баланса (п. 10 разд. І Положения № 879).

С чего следует начинать инвентаризацию расчетов? Первым делом предприятие-кредитор передает всем своим дебиторам выписки с аналитических счетов об их задолженности перед ним. Такие выписки, как правило, имеют форму актов сверки расчетов. После получения указанных выписок предприятия-дебиторы обязаны подтвердить задолженность или заявить свои возражения. Впоследствии акты сверки предъявляют инвентаризационной комиссии (рабочей инвентаризационной комиссии), чтобы подтвердить реальность задолженности.

А если вы не получили акты сверки расчетов от своих кредиторов? В таком случае рекомендуем самостоятельно направить кредиторам такие акты, чтобы иметь возможность подтвердить суммы кредиторской задолженности.

Довольно часто возникает ситуация, когда до конца отчетного периода разногласия не устранены или остались невыясненными. При таких обстоятельствах каждая сторона отражает расчеты с дебиторами и кредиторами в своем балансе в суммах, которые следуют из записей в бухучете и признаются ею верными (абзац второй п.п. 7.2 разд. ІІІ Положения № 879).

Если предприятие-контрагент на дату проведения инвентаризации выступает одновременно и дебитором, и кредитором, то ему передают выписку с указанием отдельно дебиторской и отдельно кредиторской задолженности. На то, что суммы дебиторской и кредиторской задолженностей следует отражать развернуто, указывает Инструкция № 291 в описании счетов класса 6.

7.2. Оформляем инвентаризацию расчетов документально

Для того чтобы оформить инвентаризацию расчетов, существует ряд специальных документов. Давайте их рассмотрим.

Акт сверки расчетов. Типовой формы этого документа не существует. Поэтому предприятиям приходится разрабатывать его самостоятельно. В качестве ориентира можно взять форму, приведенную в приложении 1 к приказу Минэкономики, Минфина и Госкомстата от 10.11.98 г. № 148/234/383.

Обратите внимание: если лицо совершает действие, свидетельствующее о признании им своего долга или другой обязанности, течение срока исковой давности прерывается (ч. 1 ст. 264 ГКУ). А после этого начинается заново.

Подписание акта сверки также может свидетельствовать о признании долга. Поэтому желательно, чтобы этот документ был подписан с каждой стороны не только бухгалтером, но и руководителем предприятия (или другим уполномоченным лицом). Это поможет в дальнейшем избежать споров в отношении того, истек ли срок исковой давности по той или иной задолженности. Приведем образец заполнения акта сверки расчетов на с. 54.

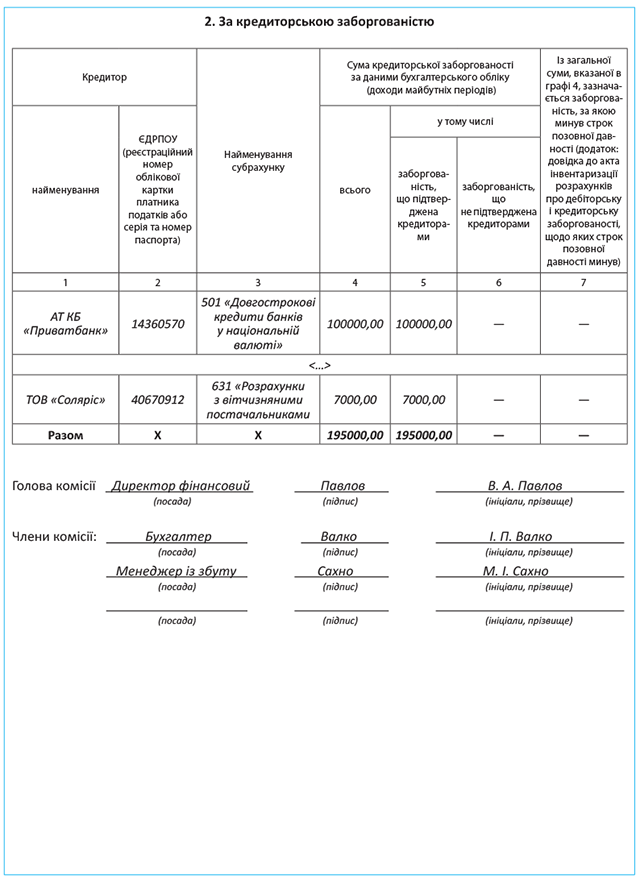

Акт инвентаризации. Инвентаризацию расчетов с дебиторами и кредиторами оформляют специальным актом. Где его взять? Здесь есть два варианта: (1) применять самостоятельно разработанные формы актов либо (2) использовать утвержденные формы. При этом те, кто не желают сами разрабатывать формы, могут воспользоваться одним из следующих документов:

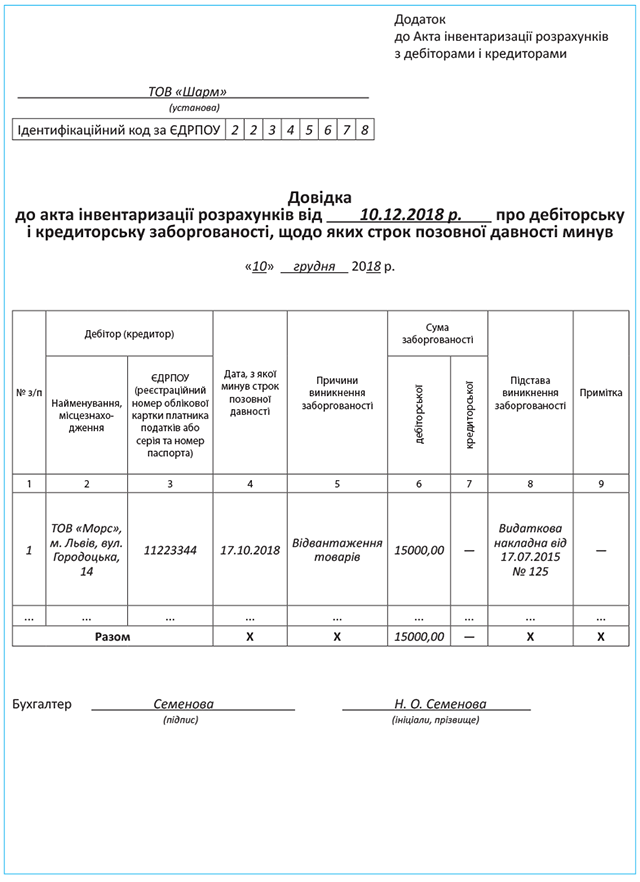

— Актом инвентаризации расчетов с дебиторами и кредиторами по форме, утвержденной приказом № 572. К нему прилагают справку о дебиторской и кредиторской задолженностях, по которым срок исковой давности истек. Форма справки также утверждена приказом № 572;

— Актом инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма № инв-17, утвержденная постановлением № 241). В комплекте с таким актом составляется справка, являющаяся приложением к форме № инв-17.

Каким бы способом ни оформлялся акт инвентаризации расчетов, в нем обязательно указывают наименования субсчетов, которые были проинвентаризированы, а также суммы выявленной несогласованной дебиторской и кредиторской задолженностей, безнадежных долгов, задолженностей, по которым истек срок исковой давности (абзац первый п.п. 7.5 разд. ІІІ Положения № 879).

Отдельно составляется акт инвентаризации задолженности, срок исковой давности которой истек и которая планируется к списанию.

Кроме того, составляют акт инвентаризации расчетов по возмещению материального ущерба. В нем указывают такие данные: фамилию должника; за что и когда возник долг; дату решения суда или другого органа (добровольного согласия должника) о возмещении суммы материального ущерба. Если такое решение не принято, указывают дату предъявленного предприятием иска и сумму задолженности на дату инвентаризации. При этом можно использовать форму акта, утвержденную приказом № 572.

Как видите, в некоторых случаях вам предстоит составлять по расчетам сразу несколько актов инвентаризации. Рассмотрим на примерах, как это сделать (см. с. 55 — 59).

выводы

- Дебиторскую и кредиторскую задолженности проверяют на предмет истечения срока исковой давности и обоснованности сумм, которые учитываются на счетах учета расчетов с дебиторами и кредиторами.

- Обязательную годовую инвентаризацию расчетов проводят перед составлением годовой финансовой отчетности в период 3 месяцев до даты баланса.

- До начала инвентаризации предприятие-кредитор передает всем дебиторам выписки с аналитических счетов об их задолженности.

- По задолженности, срок исковой давности которой истек и которая планируется к списанию, а также по расчетам по возмещению материального ущерба составляют отдельные акты инвентаризации.