* Тут ми не зупинятимемося на інвентаризації розрахунків з бюджетом і відрахувань на загальнообов’язкове державне соціальне страхування.

7.1. Проводимо інвентаризацію розрахунків

У чому суть інвентаризації дебіторської та кредиторської заборгованостей? Процедурно це звірка документів із записами в регістрах обліку і перевірка того, наскільки обґрунтовані суми, відображені на відповідних рахунках (п.п. 7.1 розд. ІІІ Положення № 879).

Дебіторську і кредиторську заборгованості перевіряють у таких аспектах, як дотримання строку позовної давності й обґрунтованість сум, які обліковуються на рахунках обліку розрахунків (п.п. 7.3 розд. ІІІ Положення № 879).

Найважливіша складова процесу інвентаризації розрахунків — це документальна перевірка. Під час неї встановлюють:

— правильність розрахунків з банками, контролюючими органами, іншими підприємствами, а також зі структурними підрозділами підприємства, виділеними на окремі баланси;

— заборгованість підзвітних осіб. При інвентаризації підзвітних сум перевіряють, чи відповідають дані бухгалтерського обліку виданим авансам і звітам підзвітних осіб щодо них;

— правильність і обґрунтованість сум заборгованості за нестачами і крадіжками. Тут потрібно також перевірити причини, з яких затримується розгляд матеріалів за виявленою нестачею та віднесення її на винних осіб або списання в установленому порядку;

— правильність і обґрунтованість сум дебіторської, кредиторської та депонентської заборгованостей, у тому числі тих, за якими минув строк позовної давності;

— реальність заборгованості працівникам з оплати праці та соціальних виплат.

Коли слід проводити інвентаризацію розрахунків з дебіторами та кредиторами

Обов’язкову річну інвентаризацію за цими обліковими категоріями необхідно проводити щорічно перед складанням річної фінансової звітності. Робити це слід у період 3 місяців до дати балансу (п. 10 розд. І Положення № 879).

З чого слід починати інвентаризацію розрахунків? Насамперед підприємство-кредитор передає всім своїм дебіторам виписки з аналітичних рахунків про їх заборгованість перед ним. Такі виписки зазвичай мають форму актів звірки розрахунків. Після отримання зазначених виписок підприємства-дебітори зобов’язані підтвердити заборгованість або заявити свої заперечення. Згодом акти звірки пред’являють інвентаризаційній комісії (робочій інвентаризаційній комісії), щоб підтвердити реальність заборгованості.

А якщо ви не отримали акти звірки розрахунків від своїх кредиторів? У такому разі рекомендуємо самостійно направити кредиторам такі акти, щоб мати можливість підтвердити суми кредиторської заборгованості.

Доволі часто виникає ситуація, коли до кінця звітного періоду розбіжності не усунені або залишилися нез’ясованими. За таких обставин кожна сторона відображає розрахунки з дебіторами і кредиторами у своєму балансі в сумах, які випливають із записів у бухобліку і визнаються нею правильними (абзац другий п.п. 7.2 розд. ІІІ Положення № 879).

Якщо підприємство-контрагент на дату проведення інвентаризації виступає одночасно і дебітором, і кредитором, то йому передають виписку із зазначенням окремо дебіторської й окремо кредиторської заборгованості. На те, що суми дебіторської та кредиторської заборгованостей слід відображати розгорнуто, вказує Інструкція № 291 в описі рахунків класу 6.

7.2. Оформляємо інвентаризацію розрахунків документально

Для того щоб оформити інвентаризацію розрахунків, існує ряд спеціальних документів. Давайте їх розглянемо.

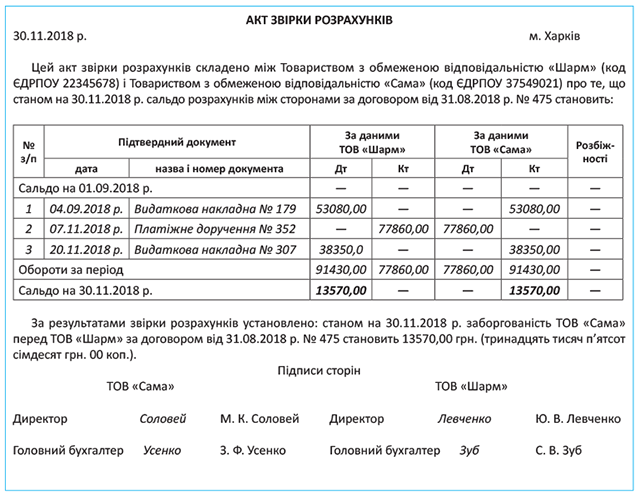

Акт звірки розрахунків. Типової форми цього документа не існує. Тому підприємствам доводиться розробляти його самостійно. Як орієнтир можна взяти форму, наведену в додатку 1 до наказу Мінекономіки, Мінфіну і Держкомстату від 10.11.98 р. № 148/234/383.

Зверніть увагу: якщо особа вчиняє дію, що свідчить про визнання нею свого боргу або іншого обов’язку, перебіг строку позовної давності переривається (ч. 1 ст. 264 ЦКУ). А після цього починається заново.

Підписання акта звірки також може свідчити про визнання боргу. Тому бажано, щоб цей документ був підписаний з кожної сторони не лише бухгалтером, але й керівником підприємства (або іншою уповноваженою особою). Це допоможе надалі уникнути спорів щодо того, чи минув строк позовної давності за тією чи іншою заборгованістю.

Наведемо зразок заповнення акта звірки розрахунків на с. 54.

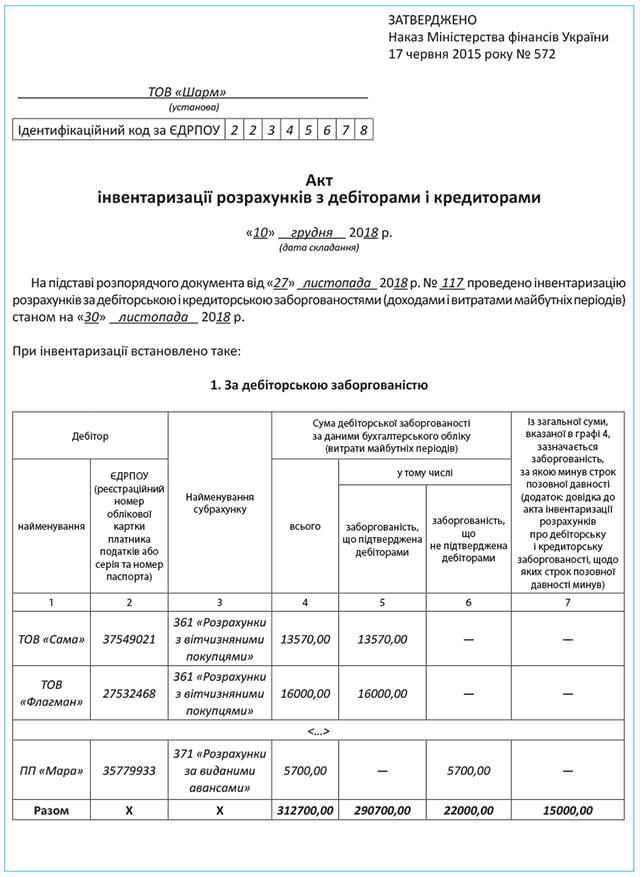

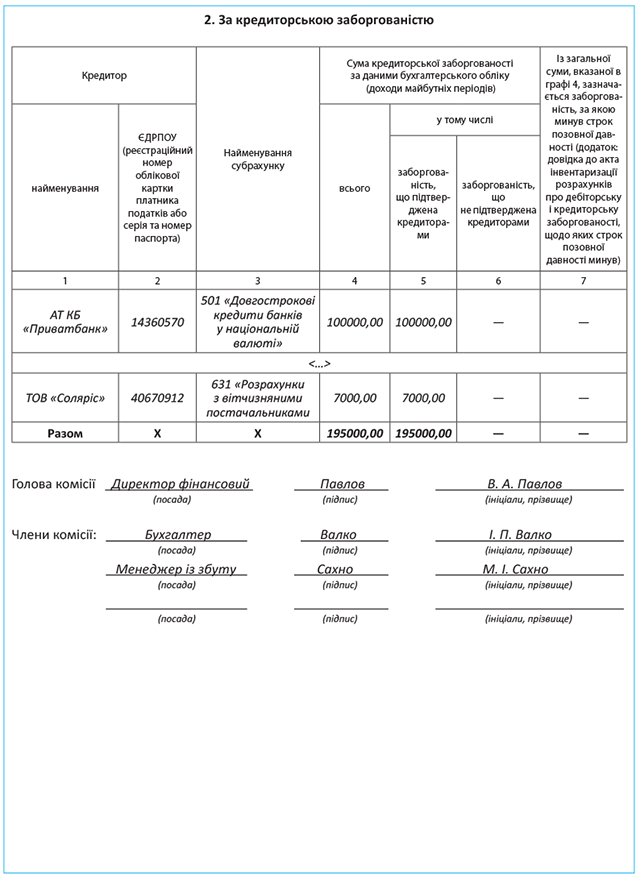

Акт інвентаризації. Інвентаризацію розрахунків з дебіторами і кредиторами оформляють спеціальним актом. Де його взяти? Тут є два варіанти: (1) застосовувати самостійно розроблені форми актів або (2) використовувати затверджені форми. При цьому ті, хто не бажають самі розробляти форми, можуть скористатися одним з таких документів:

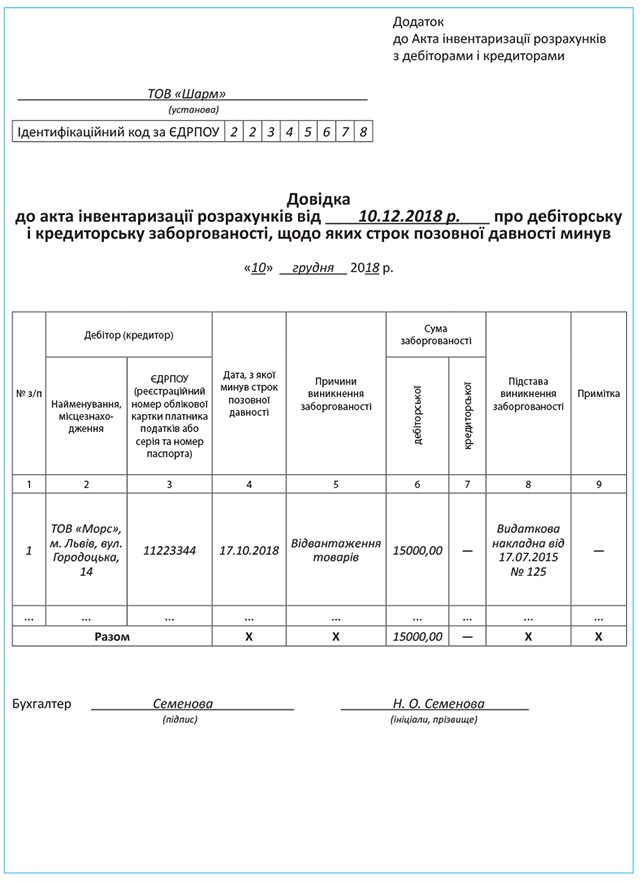

— Актом інвентаризації розрахунків з дебіторами і кредиторами за формою, затвердженою наказом № 572. До нього додають довідку про дебіторську і кредиторську заборгованості, щодо яких строк позовної давності минув. Форма довідки також затверджена наказом № 572;

— Актом інвентаризації розрахунків з покупцями, постачальниками та іншими дебіторами і кредиторами (форма № инв-17, затверджена постановою № 241). У комплекті з таким актом складається довідка, що є додатком до форми № инв-17.

Яким би способом не оформлювався акт інвентаризації розрахунків, у ньому обов’язково зазначають найменування субрахунків, які були проінвентаризовані, а також суми виявленої неузгодженої дебіторської та кредиторської заборгованостей, безнадійних боргів, заборгованостей, щодо яких минув строк позовної давності (абзац перший п.п. 7.5 розд. ІІІ Положення № 879).

Окремо складається акт інвентаризації заборгованості, строк позовної давності якої минув і яка планується до списання.

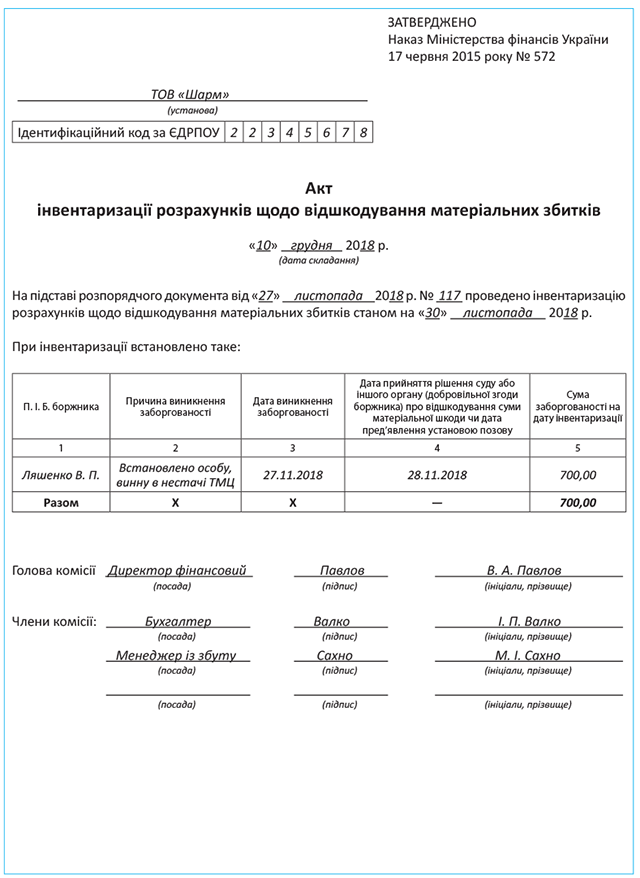

Крім того, складають акт інвентаризації розрахунків щодо відшкодування матеріальних збитків. У ньому зазначають такі дані: прізвище боржника; за що і коли виник борг; дату рішення суду або іншого органу (добровільної згоди боржника) про відшкодування суми матеріальних збитків. Якщо таке рішення не прийняте, зазначають дату пред’явленого підприємством позову і суму заборгованості на дату інвентаризації. При цьому можна використовувати форму акта, затверджену наказом № 572.

Як бачите, в деяких випадках вам доведеться складати за розрахунками відразу декілька актів інвентаризації. Розглянемо на прикладах, як це зробити (див. с. 55 — 59).

висновки

- Дебіторську і кредиторську заборгованості перевіряють щодо закінчення строку позовної давності й обґрунтованості сум, які обліковуються на рахунках обліку розрахунків з дебіторами та кредиторами.

- Обов’язкову річну інвентаризацію розрахунків проводять перед складанням річної фінансової звітності в період 3 місяців до дати балансу.

- До початку інвентаризації підприємство-кредитор передає всім дебіторам виписки з аналітичних рахунків про їх заборгованість.

- За заборгованістю, строк позовної давності якої минув і яка планується до списання, а також за розрахунками з відшкодування матеріальних збитків складають окремі акти інвентаризації.