11.1. Организационные моменты оформления договорных отношений

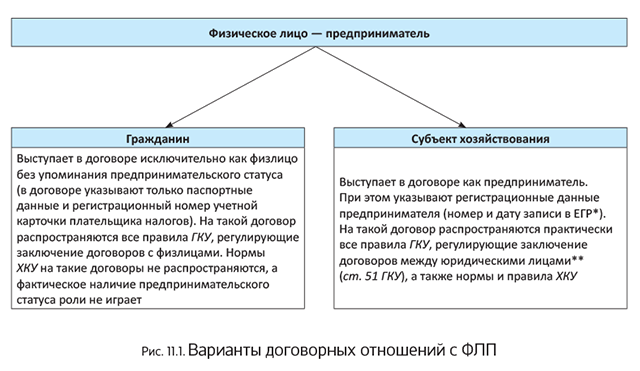

Прежде всего заметим, что физическое лицо, которое зарегистрировалось как предприниматель, всего лишь получает дополнительный статус — «субъект хозяйствования». Но при этом оно не перестает быть физическим лицом (гражданином). В результате у него возникает два варианта построения договорных отношений. Покажем их на рис. 11.1.

* Здесь и далее — Единый государственный реестр юридических лиц, физических лиц — предпринимателей и общественных формирований.

** Единственным исключением является прекращение деятельности предпринимателя: даже после снятия с госрегистрации обязательства предпринимателя не прекращаются, а остаются за ним как за физическим лицом (гражданином).

Если в договоре контрагент указан как обычный гражданин без упоминания его предпринимательского статуса, его доход нужно облагать как доход физлица (гражданина)

Если же указано, что стороной по договору выступает ФЛП, и приведены его регистрационные данные, то налогообложение выплат совсем иное. В большинстве случаев предприятие будет освобождено от необходимости уплачивать с них НДФЛ, ВС и ЕСВ (подробнее см. в подразделе 11.4 на с. 72).

Далее подробно поговорим о ситуации, когда контрагент по договору выступает как субъект хозяйствования.

11.2. Способы расчетов с ФЛП

Предприятия могут осуществлять расчеты с ФЛП как в наличной, так и в безналичной форме. Кроме того, за отдельным исключением, возможны расчеты по бартеру. Рассмотрим нюансы каждого варианта.

Безналичная оплата

Под безналичными расчетами следует понимать перечисление определенной суммы средств со счетов плательщиков на счета получателей, а также перечисление банками по поручению предприятий и физических лиц средств, внесенных ими наличными в кассу банка, на счета получателей (п. 1.4 Инструкции № 22).

При безналичном способе оплаты могут возникнуть вопросы, если предприятие перечислит доход не на предпринимательский, а на личный счет ФЛП. Сразу скажем, что формально такое перечисление запрещено п. 7.7 Инструкции № 492*. Однако на практике такие запреты часто игнорируются. Тем более, что никаких штрафов за такое нарушение не предусмотрено. Поэтому если банк пропускает указанные платежи, они имеют место быть.

* Такого же мнения придерживаются и фискалы в своем разъяснении из подкатегории 135.06 БЗ.

Но как это повлияет на налогообложение перечисляемых выплат

Если предприниматель предоставил документы, подтверждающие его предпринимательский статус, то облагать такие выплаты НДФЛ и ВС не придется (об этом см. в подразделе 11.4 на с. 72). Для предприятия в этом случае не важно, на какой именно счет ФЛП перечисляются денежные средства. От того, что доход ФЛП попал на его личный счет, он не перестал быть предпринимательским. Поэтому оснований облагать такие выплаты как «гражданский» доход оснований нет.

Оплата наличными

Оплату наличными предпринимателю можно осуществлять двумя способами:

1) непосредственно через кассу;

2) через подотчетное лицо.

В первом случае никаких проблем: предприниматель приходит в кассу предприятия и получает свой доход по расходному кассовому ордеру.

А вот во втором случае будьте бдительны.

Покупая товары (работы, услуги) для нужд предприятия, работник действует по его поручению. Более того, как правило, предприятие финансирует приобретение товаров (работ, услуг) путем выдачи работнику под отчет определенной суммы денежных средств. Выходит, что фактически работник выполняет гражданско-правовые действия от имени и за счет предприятия. В связи с этим первичные документы, подтверждающие приобретение товаров (работ, услуг), должны содержать именно реквизиты предприятия (если это предполагает форма бланка). Вместе с тем дополнительно можно указывать фамилию, имя и отчество лица, от которого приняты денежные средства. Таким образом,

в данном случае имеют место отношения между предпринимателем-продавцом и предприятием-покупателем

А поскольку предприятие выплачивает предпринимателю доход, оно обязано выполнить функции налогового агента. И тот факт, что деньги «принес» работник предприятия (физлицо, которое не является налоговым агентом), здесь роли не играет. Следовательно, предприятие должно получить от ФЛП документы, подтверждающие его предпринимательский статус, и отразить выплату ему дохода в Налоговом расчете по форме № 1ДФ (об этом подробнее — на с. 73).

Совсем другая ситуация складывается, если работник, находясь в командировке, оплачивал предпринимателю стоимость транспортных услуг или услуг по проживанию. В таком случае отражать выплаченные предпринимателю суммы в форме № 1ДФ не нужно. Ведь потребителем указанных услуг является непосредственно работник. Именно он фактически выплатил доход ФЛП, а предприятие всего лишь возместило ему командировочные расходы. Поддерживают такой подход и налоговики (см. разъяснение из подкатегории 103.25 БЗ). Правда, при этом они требуют, чтобы командированный взял у такого ФЛП копию документа, подтверждающего его государственную регистрацию как субъекта предпринимательской деятельности.

Предприятие, осуществляющее наличные расчеты с ФЛП, должно учитывать ограничения, установленные п. 6 Положения № 148. Так, сумма расчетов между субъектами хозяйствования в течение одного дня (по одному или нескольким платежным документам) не должна превышать 10 тысяч гривень. При этом количество контрагентов, с которыми предприятие может осуществлять наличные расчеты, в течение дня не ограничивается.

Заметьте:

указанные ограничения распространяются на все виды операций с наличностью

То есть не имеет значения, связаны расчеты с реализацией продукции (товаров, работ, услуг) или с внереализационными операциями.

Учтите: соблюдать указанный предел обязательно нужно и в том случае, когда наличные расчеты осуществляются через регистраторы расчетных операций (далее — РРО) или с использованием расчетных книжек (далее — РК). На это обращают внимание налоговики в консультации, размещенной в подкатегории 109.13 БЗ.

Приведенное ограничение касается также расчетов при оплате за счет наличных, полученных при помощи электронного платежного средства. В то же время расчеты, которые осуществляются посредством платежной карточки без снятия при этом наличных (т. е. через платежный терминал), считаются безналичными (ч. 3 ст. 341 ХКУ). А значит, такие операции не относятся к кассовым в понимании Положения № 148. Поэтому «наличные» ограничения на них не распространяются. Это подтверждают и налоговики в консультации из подкатегории 109.13 БЗ.

Обратите внимание: «наличные» ограничения, установленные Положением № 148, применяются «в обе стороны» — как при получении, так и при выплате наличности. Причем, по мнению налоговиков, «встречные потоки» наличности для сравнения с предельной величиной должны суммироваться (см. разъяснение, приведенное в подкатегории 109.13 БЗ).

Также помните: покупая для предприятия товары (работы, услуги) у ФЛП за наличные, работник выступает от имени своего работодателя. Соответственно ориентироваться в наличных расчетах с предпринимателем подотчетное лицо должно на ограничение в сумме 10 тыс. грн. Это подтверждают и налоговики в консультации из подкатегории 109.13 БЗ.

Подробнее о применении «наличных» ограничений см. в спецвыпуске «Налоги и бухгалтерский учет», 2018, № 32, с. 62.

Неденежные расчеты

Кроме расчетов наличными и безналичными денежными средствами, предприятия могут рассчитываться с ФЛП и в неденежной форме. Но не всегда.

Что касается предпринимателей-общесистемщиков, то в отношении них никаких ограничений нет. То есть при желании вы спокойно можете осуществлять с ними бартерные операции.

А вот с ФЛП-единоналожниками такое не пройдет. Для них на неденежные расчеты установлен четкий запрет. Так, в п. 291.6 НКУ сказано, что плательщики единого налога групп 1 — 3 должны осуществлять расчеты за отгруженные товары (выполненные работы, предоставленные услуги) исключительно в денежной форме (наличной и/или безналичной). При этом к неденежным формам расчета относятся, в частности:

— бартер (п.п. 14.1.10 НКУ) и зачет встречных денежных требований;

— получение в оплату векселя (см. письма ГФСУ от 27.11.2015 г. № 25434/6/99-99-15-03-01-15 и от 04.06.2015 г. № 5267/Д/99-99-17-02-02-14);

— осуществление расчетов через электронные платежные системы (электронные деньги) (см. письма ГФСУ от 15.08.2014 г. № 1773/6/99-99-17-02-02-14, Минэкономразвития от 03.06.2014 г. № 3132-04/18028-02 и от 17.09.2013 г. № 3112-13/32401-14).

То есть

осуществлять подобные расчеты с ФЛП-единоналожниками нельзя

Также, по мнению фискалов, единоналожникам запрещена уступка права требования (см. письмо ГФСУ от 27.11.2015 г. № 25434/6/99-99-15-03-01-15, консультацию в подкатегории 107.04 БЗ).

Хотя на этот счет встречаются и разъяснения с противоположным выводом (см. письма Миндоходов от 27.02.2014 г. № 4167/5/99-99-17-02-02-10 и ГУ ГФС в г. Киеве от 05.08.2016 г. № 17714/10/26-15-12-04-18). При этом налоговики выдвигали единственное условие: расчеты с новым кредитором должны происходить в денежной форме.

11.3. Документальное оформление операций с ФЛП

Любые хозяйственные операции предприятие подтверждает документально (ч. 1 ст. 9 Закона о бухучете, пп. 1.2 и 2.1 Положения № 88). Этого требует и налоговый учет (п. 44.1 НКУ). Поэтому, совершая покупки у ФЛП, позаботьтесь о надлежащем документальном подтверждении операций.

А что же это могут быть за документы?

Если вы осуществляете расчеты с ФЛП за товары (услуги) в безналичной форме, то документами, подтверждающими оплату, будут платежное поручение, выписка банка, банковская квитанция (при внесении оплаты через кассу банка).

Рассчитываетесь с ФЛП наличными из кассы предприятия? Тогда оплату подтвердит расходный кассовый ордер с подписью предпринимателя о получении денег.

В свою очередь, поставку самого товара (работы, услуги) удостоверит товарная накладная (акт выполненных работ или предоставленных услуг).

А какие документы должно требовать у ФЛП подотчетное лицо предприятия, если расчеты осуществляются через него?

Подтверждать одновременно и покупку, и оплату будет расчетный документ, выданный продавцом-предпринимателем (п. 2 ст. 3 Закона об РРО). В частности, по мнению налоговиков (см. консультацию из подкатегории 109.15 БЗ), при приеме наличности ФЛП обязаны по требованию покупателя выдавать кассовый чек, товарный чек или расчетную кассовую квитанцию. Поговорим о них подробнее.

Так, если предприниматель:

— использует РРО (или КУРО* с РК), подтверждающим документом будет чек РРО (расчетная квитанция, упрощенная расчетная квитанция);

* Здесь и далее — Книга учета расчетных операций.

— не использует РРО и РК, то расчетный документ может оформляться им в произвольной форме. Таким документом могут быть:

1) квитанция. На практике ФЛП, оформляя поступление денег квитанциями, зачастую в угоду налоговикам отталкиваются от расчетной квитанции по форме № РК-1 (приложение 3 к Положению № 13). При этом можно купить книжку с такими квитанциями или распечатать квитанции самостоятельно. А вот регистрировать РК с расчетными квитанциями у налоговиков в такой ситуации не нужно. Равно как и не нужно заводить/регистрировать КУРО;

2) товарный чек. В письме ГНАУ от 27.04.2011 г. № 7966/6/23-7015/515 и разъяснении из подкатегории 109.10 БЗ налоговики констатируют, что форма товарного чека не установлена и разрешают ФЛП составлять его в произвольной форме. Однако при этом они настаивают на том, что такой документ должен содержать надпись «Товарный чек» и по наполнению соответствовать чеку РРО, за исключением указания фискального номера РРО и надписи «Фіскальний чек».

А могут ли предприниматели в подтверждение получения наличности оформлять приходные кассовые ордера? В этом вопросе фискалы категоричны. В частности, в консультации из подкатегории 109.15 БЗ они утверждают: ФЛП кассовые ордера не составляют. Заметим, что в бытность отмененного ныне «кассового» Положения № 637 налоговики также были против использования предпринимателями кассовых ордеров.

11.4. Налогообложение выплат предпринимателям

При выплате дохода физлицу у субъекта хозяйствования всегда возникает вопрос об удержании из такого дохода НДФЛ и ВС, а в некоторых случаях — и о начислении ЕСВ. Вместе с тем для доходов физлиц-предпринимателей действуют особые правила.

Какие — поговорим далее.

Покупаем товары у ФЛП-общесистемщика

При покупке товаров у предпринимателя-общесистемщика субъект хозяйствования — покупатель не обязан удерживать с дохода такого предпринимателя НДФЛ и ВС и уплачивать такие платежи в бюджет. В отношении НДФЛ это четко прописано в п. 177.8 НКУ. А вот о неудержании в таком случае ВС налоговики говорят в разъяснении, приведенном в подкатегории 132.05 БЗ.

Но!

Работает это правило только в том случае, если ФЛП предоставило копию документа, подтверждающего его регистрацию в качестве субъекта предпринимательской деятельности

Таким документом является извлечение или выписка из ЕГР.

Обратите внимание: для неудержания НДФЛ и ВС не обязательно знать, какими видами деятельности вправе заниматься ваш контрагент. Главное, чтобы он просто был зарегистрирован как предприниматель.

Важно! При начислении (выплате) дохода от осуществления предпринимательской деятельности ФЛП, местонахождением или местожительством которых является временно оккупированная территория*, субъект хозяйствования, начисляющий (выплачивающий) такой доход, обязан удержать НДФЛ. Такое требование установлено п.п. 38.9 подразд. 10 разд. ХХ НКУ.

* Проверить, перерегистрировался ли ФЛП на подконтрольной Украине территории, можно на сайте Минюста: usr.minjust.gov.ua/ua/freesearch.

Напомним: под временно оккупированной территорией понимается территория отдельных районов, городов, поселков и сел Донецкой и Луганской областей, определенная в соответствии с постановлением Верховной Рады Украины от 17.03.2015 г. № 254-VIII, на которой органы государственной власти временно не осуществляют свои полномочия. Перечень таких населенных пунктов определен в приложении 1 к распоряжению КМУ от 07.11.2014 г. № 1085-р. Кроме того, Законом Украины «Об обеспечении прав и свобод граждан и правовом режиме на временно оккупированной территории Украины» от 15.04.2015 г. № 1207-VII временно оккупированными территориями признаны Автономная Республика Крым и г. Севастополь.

Поскольку начисление и уплату ВС осуществляют в таком же порядке, что и НДФЛ, из дохода ФЛП, зарегистрированного на оккупированной территории, также необходимо удержать ВС. Это подтверждают и налоговики в консультации, размещенной в подкатегории 132.02 БЗ, а также в многочисленных индивидуальных налоговых консультациях (см., в частности, письма ГФСУ от 22.05.2017 г. № 12807/7/99-99-13-01-01-17, от 19.04.2017 г. № 8273/6/99-99-13-02-03-15 и от 05.04.2017 г. № 7081/6/99-99-13-02-03-15).

Доход, выплаченный предпринимателю, отражают в форме № 1ДФ с признаком «157»

Причем это касается и случая, когда доход выплачивается ФЛП, местонахождением/местожительством которого является временно оккупированная территория, с удержанием из такого дохода НДФЛ и ВС (см. разъяснение из подкатегории 103.25 БЗ).

При этом не нужно вникать в подробности того, за какую деятельность вы рассчитались. Указана она в ЕГР по вашему контрагенту или ее там нет, все равно признак дохода один и тот же — «157». С этим не спорят и налоговики (см. консультацию в подкатегории 103.25 БЗ).

Однако если ФЛП не предоставило документы, подтверждающие его предпринимательский статус, а также в случае, если изначально договор заключен с обычным физлицом (в таком договоре не указан предпринимательский статус физлица), нужно облагать всю выплату как доход, выплаченный обычному физлицу по гражданско-правовому договору с указанием соответствующего признака дохода в форме № 1ДФ.

Что касается ЕСВ, то с операций купли-продажи товаров этот взнос не уплачивается в принципе.

Покупаем работы (услуги) у ФЛП-общесистемщика

Если вы заказываете работы (услуги) у предпринимателя-общесистемщика, то с НДФЛ и ВС все так же, как и при покупке товаров (см. выше). То есть достаточно иметь копию документа, подтверждающего предпринимательский статус физлица-подрядчика — и НДФЛ с ВС можно не удерживать (если, конечно, ваш подрядчик не находится на временно оккупированной территории).

Тем не менее не забывайте указывать выплаченный ФЛП доход в Налоговом расчете по форме № 1ДФ с признаком «157».

Будьте бдительны! Если физлицо, которому вы выплачиваете доход, не указало в договоре свой предпринимательский статус (т. е. в данном конкретном договоре выступило как гражданин), то НДФЛ и ВС нужно обязательно удержать по «гражданским» правилам (см. раздел 10 на с. 63).

А что с ЕСВ? В общем случае выплаты по гражданско-правовым договорам за выполненные работы / предоставленные услуги включаются в базу обложения ЕСВ (п. 1 ч. 1 ст. 7 Закона № 2464). В то же время данная повинность не распространяется на вознаграждения по гражданско-правовым договорам, заключенным с ФЛП. Но только в том случае, если выполняемые по такому договору работы (предоставляемые услуги) соответствуют видам деятельности, указанным в ЕГР (п. 1 ч. 1 ст. 4 Закона № 2464).

Стало быть, вам нужно знать, какие виды деятельности ваш партнер-предприниматель указал в ЕГР. При этом в Законе № 2464 ничего не говорится о том, каким способом нужно получить информацию о видах деятельности партнера. Однако здесь вмешивается п.п. 1 п. 1 разд. ІІ Инструкции № 449. В соответствии с этой нормой для неначисления ЕСВ требуется подтвердить вид деятельности извлечением из ЕГР. Причем, на наш взгляд, это может быть и печатная копия бумажного извлечения, и распечатка электронного извлечения*, и электронная копия электронного извлечения.

* Получить сведения из ЕГР можно, создав соответствующий запрос на сайте Минюста (https://usr.minjust.gov.ua/ua/home).

В то же время отметим, что налоговики в консультации из подкатегории 301.10 БЗ говорят о копии выписки из ЕГР с указанием основных видов деятельности партнера. Однако, на наш взгляд, здесь лучше ориентироваться на Инструкцию № 449, а не на переменчивую позицию фискалов.

Учтите:

если вы заключили с предпринимателем договор аренды, то ЕСВ начислять не придется

И никакое подтверждение видов деятельности здесь не нужно. Дело в том, что аренда не является работой или услугой в понимании ГКУ (см. консультацию из подкатегории 301.03 БЗ).

Работаем с ФЛП-единоналожником

НДФЛ и ВС. Поскольку единоналожники вообще не уплачивают НДФЛ (п.п. 2 п. 297.1 НКУ), при покупке у них товаров (работ, услуг) удерживать этот налог в общем случае не нужно. На это указывает и п.п. 165.1.36 НКУ, в котором сказано, что доход физлица-предпринимателя, с которого уплачивается единый налог, не включается в общий месячный (годовой) налогооблагаемый доход такого физлица.

То же самое касается и ВС. Ведь в соответствии с п.п. 1.7 п. 161 подразд. 10 разд. ХХ НКУ освобождены от обложения этим сбором доходы, которые в соответствии с разд. IV НКУ не попадают в базу обложения НДФЛ**. О неудержании в этом случае ВС говорят и налоговики (см. письмо ГФСУ от 11.12.2015 г. № 26417/6/99-99-17-03-03-15).

** Кроме доходов, указанных в пп. 165.1.2, 165.18, 165.1.25 и 165.1.52 НКУ.

Однако для неудержания НДФЛ и ВС при выплате дохода ФЛП-единоналожнику нужно удостовериться в том, что такое физлицо действительно является предпринимателем-единоналожником. Как это сделать?

Ранее фискалы говорили, что для этого достаточно проверить сведения о ФЛП в Реестре плательщиков единого налога, размещенном на официальном веб-портале ГФСУ (https://cabinet.sfs.gov.ua/registers/edpod). Однако на сегодняшний день налоговики изменили свое мнение. Теперь они считают, что для неудержания НДФЛ единоналожник должен предоставить субъекту хозяйствования, имеющему с ним хозяйственные отношения, копию документа, подтверждающего его госрегистрацию (извлечение либо выписку из ЕГР) и при необходимости — копию извлечения из Реестра плательщиков единого налога (см. разъяснение из подкатегории 107.12 БЗ). И хоть аналогичного разъяснения в отношении ВС фискалы не дают, полагаем, для неудержания этого сбора они будут требовать те же документы.

Как и в случае с общесистемщиками, необложение дохода ФЛП-единоналожника не освобождает предприятие от отражения такого дохода в Налоговом расчете по форме № 1ДФ с признаком «157».

Скажем несколько слов о выплате доходов единоналожникам по запрещенным видам деятельности, установленным п. 291.5 НКУ. К счастью, предприятию в связи с выплатой такого дохода предпринимателю никакие санкции не грозят. Доходы, полученные от осуществления запрещенных видов деятельности, облагаются у предпринимателей единым налогом по ставке 15 % (п.п. 4 п. 293.4 НКУ).

Поскольку эти суммы обложены единым налогом, то оснований для включения их в налогооблагаемый доход и удержания с них НДФЛ и ВС нет

То же касается и выплаты доходов от видов деятельности, не указанных в Реестре плательщиков единого налога (см. письмо ГФСУ от 02.11.2017 г. № 2490/6/99-99-13-01-01-15/ІПК // «Налоги и бухгалтерский учет», 2017, № 96, с. 4).

Важно! При работе с единоналожниками помните, что согласно п.п. 1 п. 292.1 НКУ в их единоналожный доход не включают пассивные доходы в виде процентов, дивидендов, роялти, страховые выплаты и возмещения, а также доходы, полученные от продажи движимого и недвижимого имущества, которое принадлежит на праве собственности физическому лицу и используется в его хозяйственной деятельности*.

* На наш взгляд, когда речь идет о продаже имущества, то подразумевается не любое имущество, а лишь то, которое подлежит регистрации (например, недвижимость, транспортные средства). Иначе продажа единоналожником любых товаров облагалась бы НДФЛ и ВС, а это не так.

Такие доходы облагают НДФЛ и ВС у источника выплаты на общих основаниях и приводят в разделе І Налогового расчета по форме № 1ДФ с соответствующим признаком дохода (например, «103» — роялти; «105» — продажа, мена движимого имущества и т. п.), а не с предпринимательским признаком дохода «157».

Кроме того, не забудьте об обязанности удержать НДФЛ и ВС при начислении (выплате) дохода ФЛП, местонахождением или местом жительства которого является временно оккупированная территория (п.п. 38.9 подразд. 10 разд. ХХ НКУ, консультация из подкатегории 132.02 БЗ). Больше об этом см. на с. 73.

ЕСВ. К операциям купли-продажи этот взнос отношения не имеет. Поэтому при покупке у ФЛП-единоналожника товаров ЕСВ не начисляем.

А вот с работами и услугами, выполненными по гражданско-правовым договорам, дела обстоят иначе. Чтобы не платить ЕСВ, нужно убедиться в том, что работы (услуги), за которые вы рассчитываетесь с единоналожником, соответствуют видам деятельности, указанным в извлечении из ЕГР (п. 1 ч. 1 ст. 4 Закона № 2464, п.п. 1 п. 1 разд. ІІ Инструкции № 449). То есть эта ситуация ничем не отличается от покупки работ (услуг) у ФЛП-общесистемщика (см. с. 74).

Как мы уже говорили, аренда не относится к работам (услугам). Поэтому, если вы арендуете что-то у единоналожника, о ЕСВ можете не беспокоиться: его уплачивать не нужно.

выводы

- Если предприятие осуществляет наличные расчеты с ФЛП, необходимо придерживаться 10-тысячного «наличного» ограничения, установленного п. 6 Положения № 148.

- Доход, выплаченный предпринимателю, отражают в форме № 1ДФ с признаком «157».

- Если работы (услуги), выполняемые (предоставляемые) ФЛП по гражданско-правовым договорам, соответствуют видам деятельности, указанным в ЕГР, начислять ЕСВ на вознаграждение по таким договорам не нужно.