12.1. Налоговый статус иностранного гражданина

В общем случае доходы с источником происхождения из Украины (далее — «украинские» доходы), начисляемые (предоставляемые, выплачиваемые) в пользу нерезидентов, облагают по правилам и ставкам, установленным для резидентов (п.п. 170.10.1 НКУ). Однако так бывает не всегда. В отдельных случаях налоговый статус иностранного гражданина (резидент или нерезидент), которому субъект хозяйствования начисляет (выплачивает, предоставляет) доход, имеет значение для налогообложения. В каких, мы рассмотрим позже, а сейчас разберемся с определением резидентского статуса иностранцев.

Напомним: ст. 1 Закона № 3773 велит считать иностранцем лицо, которое не имеет гражданства Украины и является гражданином (подданным) другого государства или государств. Определять резидентский статус иностранца должен налоговый агент на основании критериев, прописанных в пп. 14.1.122 и 14.1.213 НКУ. Рассмотрим их.

Так, для целей налогообложения физическое лицо считается резидентом Украины, если в отношении него справедливо хотя бы одно из приведенных ниже утверждений (п.п. 14.1.213 НКУ):

— физлицо постоянно проживает в Украине. Узнать сведения о месте жительства или месте пребывания лица можно из одного из следующих документов (абзац девятый ст. 3 Закона № 1382):

1) паспорта гражданина Украины;

2) временного удостоверения гражданина Украины;

3) вида на постоянное жительство;

4) вида на временное жительство;

5) удостоверения беженца;

6) удостоверения лица, нуждающегося в дополнительной защите;

7) удостоверения лица, которому предоставлена временная защита;

— физлицо постоянно проживает и в Украине, и в иностранном государстве, но имеет более тесные личные либо экономические связи (центр жизненных интересов) в Украине. Достаточным (но не исключительным) условием определения местонахождения центра жизненных интересов физического лица является место постоянного проживания членов его семьи или его регистрации в качестве субъекта предпринимательской деятельности;

— физлицо постоянно проживает и в Украине, и в иностранном государстве либо у него нет постоянного места проживания ни в одном из государств, однако оно в течение периода или периодов налогового года находится в Украине не менее 183 дней (включая день приезда и отъезда).

При этом в консультации из подкатегории 103.18 БЗ фискалы уточняют, что вид на постоянное жительство в Украине не является документом, подтверждающим факт проживания иностранца на территории Украины более 183 дней. Это всего лишь разрешение на постоянное проживание. А факт пребывания в Украине более 183 дней должен быть подтвержден на основании других документов.

Такими документами являются: паспортный документ и/или иммиграционная карточка, другие документы, на основании которых иностранец временно (постоянно) проживает в Украине, а также документы, подтверждающие право собственности (пользования) на жилье, определенное им как место временного (постоянного) проживания в Украине (см. разъяснение из подкатегории 103.18 БЗ);

— физлицо — гражданин Украины. А если вопреки закону физлицо — гражданин Украины имеет также гражданство другой страны? В этом случае оно считается гражданином Украины, не имеющим права на зачет налогов, уплаченных за рубежом, предусмотренный НКУ или нормами международных соглашений Украины (см. ниже);

— физлицо зарегистрировано как самозанятое лицо.

В случае когда физическое лицо является лицом без гражданства, его статус определяют согласно нормам международного права.

Если иностранец не подпадает ни под одно из «резидентских» утверждений, он является нерезидентом (п.п. «в» п.п. 14.1.122 НКУ)

Заключение трудового либо гражданско-правового договора с физлицом-нерезидентом предполагает выплату ему дохода с источником происхождения из Украины. Чтобы отразить в отчетности информацию о суммах такого дохода, предприятию потребуется получить от иностранца регистрационный номер учетной карточки плательщика налогов (далее — регистрационный номер). Об этом свидетельствуют ст. 70 НКУ и п. 2 разд. IV Положения № 822.

В том, чтобы у получателя дохода — иностранца был такой номер, в первую очередь должен быть заинтересован его налоговый агент. Ведь в случае отсутствия регистрационного номера именно у него возникнут проблемы с заполнением формы № 1ДФ. А это, в свою очередь, приведет к риску быть оштрафованным на основаниях, предусмотренных ст. 119 НКУ.

Где иностранец может получить регистрационный номер?

Об этом пойдет речь далее.

12.2. Регистрационный номер учетной карточки плательщика налогов

За получением регистрационного номера иностранец может обратиться в территориальные органы ГФСУ в (п. 8 разд. ІІІ Положения № 822):

— областях или в городе Киеве, если он не имеет вида на жительство в Украине;

— районах, городах, районах в городах, а также в объединенные государственные налоговые инспекции, соответствующие месту проживания в Украине, указанному в виде на постоянное или временное жительство в Украине, если оно у иностранца есть.

Для регистрации иностранец обязан подать в соответствующий орган ГФСУ (п. 1 разд. VII Положения № 822):

1) учетную карточку физического лица — плательщика налогов (далее — учетная карточка) по форме № 1ДР (приложение 2 к Положению № 822). Учетная карточка является одновременно заявлением для регистрации в Госреестре*;

* Государственный реестр физических лиц — плательщиков налогов.

2) документ, удостоверяющий личность, который содержит необходимые для регистрации реквизиты, а именно: фамилию, имя, отчество (при наличии), дату рождения, место рождения, место жительства, гражданство (после предъявления возвращается). Для иностранцев и лиц без гражданства таким документом является (см. п.п. 2 п. 1 разд. ІІI Положения № 822):

— паспортный документ;

— вид на постоянное жительство;

— вид на временное жительство;

— удостоверение беженца;

— удостоверение лица, нуждающегося в дополнительной защите;

3) перевод на украинский язык документа, удостоверяющего личность, заверенный в установленном законодательством порядке (после предъявления возвращается);

4) копию перевода, указанного в п. 3**.

** Это не касается лиц, имеющих вид на жительство в Украине.

Учтите:

иностранец может подать перечисленные выше документы на регистрацию через представителя

В этом случае такому представителю необходимо взять с собой (п. 3 разд. VII Положения № 822):

1) документ, удостоверяющий его личность;

2) документ, удостоверяющий личность доверителя-иностранца, или его ксерокопию с четким изображением;

3) заверенную в нотариальном порядке доверенность на проведение регистрации физического лица в Госреестре (после предъявления возвращается) и ее копию;

4) заверенный в установленном законодательством порядке перевод на украинский язык документа, удостоверяющего личность доверителя (после предъявления возвращается) и копию такого перевода (если доверитель не имеет вида на постоянное (временное) жительство в Украине);

5) заверенный в установленном законодательством порядке перевод на украинский язык документа, удостоверяющего личность представителя (после предъявления возвращается), и копию такого перевода — если доверенное лицо является иностранцем или лицом без гражданства и не имеет вида на постоянное (временное) жительство в Украине.

Фискальный орган регистрирует физлицо в Госреестре в течение 3 рабочих дней со дня получения им учетной карточки и необходимых документов (п. 6 разд. VII Положения № 822). По истечении этого срока физлицо-иностранец или его представитель может получить карточку плательщика налогов по форме приложения 3 к Положению № 822.

Карточка плательщика налогов — это документ, удостоверяющий регистрацию в Госреестре

В ней указан регистрационный номер плательщика налогов.

Карточку плательщика налогов выдадут (п. 9 разд. VII Положения № 822):

— физлицу-иностранцу — после того как он предъявит документ, удостоверяющий личность, перевод на украинский язык этого документа, заверенный в установленном законодательством порядке (после предъявления возвращается), и копию перевода (кроме лиц, имеющих вид на постоянное или временное жительство в Украине);

— представителю иностранца — при наличии у него документа, удостоверяющего личность, документа, удостоверяющего личность доверителя, или его ксерокопии (с четким изображением), а также доверенности, заверенной в нотариальном порядке, на выдачу карточки плательщика налогов (после предъявления возвращается) и ее копии.

Обратите внимание: отказаться от получения регистрационного номера учетной карточки плательщика налогов, например из-за религиозных убеждений, иностранные граждане, получающие доход с источником происхождения в Украине, не могут. Дело в том, что процедура отказа от регистрационного номера предусмотрена Положением № 822 только для граждан Украины. Напоминают об этом и фискалы в консультации из подкатегории 119.10 БЗ.

Субъект хозяйствования, выплачивающий иностранцу доход, должен получить от него копию карточки плательщика налогов. Вы это сделали? Тогда узнайте, как правильно осуществить налогообложение доходов нерезидента.

12.3. Облагаем доходы нерезидента: основные правила

НДФЛ. Порядок обложения НДФЛ «украинских» доходов, которые начисляют (выплачивают, предоставляют) в пользу нерезидентов, установлен п. 170.10 НКУ.

В случае если доходы с источником их происхождения в Украине выплачиваются нерезиденту резидентом — юрлицом или самозанятым лицом, такой резидент является налоговым агентом нерезидента в отношении этих доходов (п.п. 170.10.3 НКУ).

Согласно п.п. 170.10.1 НКУ доходы нерезидентов облагают по правилам и ставкам, определенным для резидентов, но с учетом особенностей, установленных отдельными нормами разд. IV НКУ для нерезидентов. Об этих особенностях мы поговорим позднее.

Отметьте: если международным договором об избежании двойного налогообложения, согласие на обязательность которого дано Верховной Радой Украины, установлены другие правила, чем те, что предусмотрены НКУ, то применяют правила международного договора (п. 3.2 НКУ).

Большинство международных договоров об избежании двойного налогообложения или, как их еще называют, двусторонних Конвенций, предусматривают выгодные условия налогообложения. В чем они заключаются? В возможности:

— применения стороной, выплачивающей доход, пониженных ставок налога, а подчас — полного освобождения от налогообложения;

— зачета налога, уплаченного за рубежом, в счет налога, подлежащего уплате физлицом в своем государстве. При этом, как правило, большинство Конвенций допускает зачет на сумму «заграничного» налога в размере, не превышающем сумму налога, начисленного с таких доходов согласно законодательству страны, резидентом которой является физлицо — получатель дохода. Сам зачет проводят, если было предоставлено письменное подтверждение компетентного органа другого государства факта уплаты физлицом такого налога за границей.

Конкретный перечень налогов, на которые распространяется договор об избежании двойного налогообложения, указывают в ст. 2 Конвенции. В частности, к таким налогам относятся налоги на доходы, к которым причисляют все налоги, взимаемые с общей суммы дохода или элементов дохода, в том числе взимаемые после даты подписания Конвенции в дополнение или вместо существующих. Таким образом,

договоры об избежании двойного налогообложения распространяются на НДФЛ

Вопросы устранения двойного налогообложения и порядок проведения зачета налогов, уплаченных за границей, в счет налоговых обязательств по идентичным налогам в своем государстве оговаривают в отдельной статье Конвенции.

Интересно, что большинство Конвенций содержат формулировку о том, что соответствующие доходы «могут облагаться» в выплачивающем их государстве. Однако эти слова нельзя трактовать как такие, которые предоставляют налогоплательщику право выбора страны, в которой он будет уплачивать налог. Слова «могут облагаться» указывают на право любого из двух государств облагать такие доходы, если это предусмотрено их налоговым законодательством. Как правило, государству, в котором выплачивается доход, предоставляется первоочередное (приоритетное) право налогообложения, однако с учетом ограниченного (установленного Конвенцией) размера ставок (см. п. 103.2 НКУ, письмо ГНСУ от 27.12.2012 г. № 12744/0/71-12/12-1017).

Учтите: налоговый агент вправе применять правила двусторонней Конвенции, только если нерезидент подтвердит свой статус резидента страны, с которой Украиной заключена такая Конвенция (абзац второй п. 103.2 НКУ). Как? Предоставив налоговому агенту:

— справку (или ее нотариально заверенную копию) о статусе налогового резидента, выданную компетентным (уполномоченным) органом соответствующей страны, определенным международным договором. Ее составляют по форме, утвержденной согласно законодательству такой страны. Помните, что она действует только в течение того календарного года, в котором выдана;

— другие документы, если это предусмотрено соответствующей Конвенцией.

При этом п. 103.8 НКУ разрешает применять нормы международного договора при выплате доходов нерезиденту в отчетном (налоговом) году в случае предоставления им справки с информацией за предыдущий отчетный налоговый период (год). Однако по окончании отчетного (налогового) года в обязательном порядке нужно получить от нерезидента соответствующую справку за этот год. Соглашаются с этим и налоговики (см. письмо ГФСУ от 15.01.2018 г. № 158/6/99-99-15-02-02-15/ІПК).

Важно! Справка о резидентском статусе должна быть надлежащим образом легализована и переведена в соответствии с законодательством Украины (п. 103.5 НКУ). Вместе с тем не требуют легализации официальные документы стран — участниц Гаагской конвенции, отменяющей требование легализации иностранных официальных документов, от 05.10.61 г., удостоверенные апостилем, проставленным уполномоченным органом страны, в которой составлен документ.

Кроме того, не требуют ни легализации, ни удостоверения апостилем документы, выданные странами — участницами двусторонних договоров о правовой помощи и правовых отношениях в гражданских и уголовных делах, а также документы стран — участниц многосторонней Конвенции о правовой помощи и правовых отношениях в гражданских, семейных и уголовных делах от 22.01.93 г. Об этом говорили налоговики в письме ГНСУ от 20.07.2012 г. № 12968/6/12-0016.

Но будьте бдительны! Не всегда наличие двустороннего договора о правовой помощи освобождает от легализации всех официальных иностранных документов. Порядок применения таких договоров разъяснял Минюст в письмах от 11.05.2010 г. № 26-26/291 и от 29.11.2012 г. № 11891-0-4-12/12.2.

А если иностранец — получатель дохода не предоставил справку о том, что он — резидент страны, с которой заключен договор об избежании двойного налогообложения

В этом случае доходы, выплачиваемые такому нерезиденту, облагайте по правилам и ставкам, установленным НКУ. Об этих правилах мы с вами поговорим чуть позже. Здесь же отметим, что независимо от того, по каким правилам (украинским или международным) налоговый агент будет облагать доход нерезидента, он обязан отразить в Налоговом расчете по форме № 1ДФ сумму такого дохода с соответствующим признаком, а также сумму удержанного НДФЛ.

Обратите внимание! Заключая с нерезидентом договор, предусматривающий выплату «украинского» дохода, обязательно укажите в нем ставку налога, которая будет применена к такому доходу (п.п. 170.10.3 НКУ).

ВС. В соответствии с п.п. 1.2 п. 161 подразд. 10 разд. ХХ и п.п. 162.1.2 НКУ физлица-нерезиденты, получающие доходы с источником происхождения из Украины, являются плательщиками ВС. При этом, на наш взгляд, нормы международных договоров об избежании двойного налогообложения применить к этому сбору не получится.

Удерживают ВС с сумм, включаемых в налогооблагаемый доход для целей НДФЛ. Кроме того, в базу обложения этим сбором попадают доходы, перечисленные в пп. 165.1.2, 165.1.18, 165.1.25, 165.1.52 НКУ (пп. 1.2 и 1.7 п. 161 подразд. 10 разд. ХХ НКУ). Напоминают об этом и фискалы (см. письмо ГФСУ от 14.03.2016 г. № 4441/5/99-99-17-03-03-16).

Ставка ВС стандартная — 1,5 %.

Кто является ответственным за начисление ВС и уплату его в бюджет? Юридическое лицо или физлицо-предприниматель, выплачивающее доход.

ЕСВ. Специальных «иностранных» норм в Законе № 2464 нет. Согласно положениям п. 1 ч. 1 ст. 4 и п. 1 ч. 1 ст. 7 Закона № 2464 субъекты хозяйствования, которые выплачивают заработную плату или вознаграждение по гражданско-правовым договорам за выполненные работы (предоставленные услуги) обычным физлицам, являются плательщиками ЕСВ. При этом о резидентском статусе физлица ни слова. Следовательно, Закон № 2464 устанавливает одинаковые «правила игры» для всех физлиц, если выплачиваемый страхователем «украинский» доход попадает в базу начисления ЕСВ.

Такой же вывод можно сделать из консультаций фискалов. Так, согласно разъяснению из подкатегории 301.03 БЗ сумма вознаграждения, которое начисляется (выплачивается) работодателем застрахованному лицу (в том числе иностранцу) за выполнение работ (предоставление услуг) по гражданско-правовому договору, является базой начисления ЕСВ. Другое разъяснение из этой же подкатегории гласит, что базой начисления ЕСВ является сумма заработной платы (дохода), выплачиваемой застрахованному лицу, в том числе иностранцу, в соответствии с трудовым договором.

Но одно исключение все же есть! Если доход выплачивается резидентом Украины физлицу-нерезиденту, осуществляющему предпринимательскую деятельность в сфере кинематографии не на территории Украины, такая выплата не является объектом начисления ЕСВ (п. 12 разд. VIII Закона № 2464).

Разобравшись с общими вопросами, переходим к особенностям налогообложения отдельных «украинских» доходов нерезидентов в случае, если положения международных договоров не применяются.

12.4. Порядок налогообложения отдельных доходов нерезидентов

Зарплата

На сумму заработной платы нерезидента необходимо начислить ЕСВ (п. 1 ч. 1 ст. 7 Закона № 2464). Ставка ЕСВ для обычных работодателей составляет 22 % (ч. 5 ст. 8 Закона № 2464).

Информацию о начисленных суммах зарплаты и суммах ЕСВ отражают в форме № Д4 (приложение 4 к Порядку № 435).

Заработную плату, начисленную нерезиденту, облагают НДФЛ и ВС по общим правилам, установленным разд. IV и п. 161 подразд. 10 разд. ХХ НКУ.

Исключение предусмотрено только для случаев применения НСЛ.

К зарплате нерезидента НСЛ применять нельзя

Это следует из положений п.п. 169.3.4 НКУ. В нем сказано, что предоставление НСЛ прекращается с месяца, следующего за месяцем утраты физлицом статуса резидента. А раз физлицо утрачивает статус резидента, оно становится нерезидентом (п.п. «в» п.п. 14.1.122 НКУ). Из этого следует, что нерезиденты правом на НСЛ пользоваться, увы, не могут.

Хотя, как ни странно, налоговики иного мнения на этот счет. Так, в своей консультации, размещенной в подкатегории 103.08.04 БЗ, они заявляют, что в случае наличия у иностранца официального разрешения на трудоустройство и заключения трудового договора (контракта) с работодателем-резидентом он имеет право на НСЛ при условии выполнения требований ст. 169 НКУ. На наш взгляд, такой подход фискалов противоречит нормам НКУ.

Зарплату нерезидента облагают по стандартным ставкам: НДФЛ — 18 %, ВС — 1,5 %.

Вы начисляете зарплату работнику-иностранцу в иностранной валюте? В этом случае для целей обложения НДФЛ и ВС ее необходимо пересчитать в гривни по валютному курсу НБУ, действующему на момент начисления (получения) зарплаты (п. 164.4 НКУ).

В форме № 1ДФ зарплату нерезидента следует показать с признаком дохода «101».

Вознаграждение за выполненные работы (предоставленные услуги)

Сумма вознаграждения, выплаченная иностранцу, попадет в базу начисления ЕСВ на основании п. 1 ч. 1 ст. 7 Закона № 2464. Ее облагают по стандартной ставке — 22 %.

Информацию о начисленных суммах вознаграждения за выполненные работы (предоставленные услуги) по гражданско-правовым договорам и суммах ЕСВ, начисленных на такое вознаграждение, отражают в форме № Д4.

Что касается НДФЛ и ВС, то суммы вознаграждений, начисленных (выплаченных) нерезиденту в соответствии с условиями договора подряда (договора о предоставлении услуг), являются для него налогооблагаемым доходом (п.п. «є» п.п. 14.1.54, п.п. 164.2.2, п.п. 1.2 п. 161 подразд. 10 разд. ХХ НКУ). Облагают такие доходы по правилам и ставкам, установленным НКУ для резидентов*.

* См. раздел 10 на с. 66.

Напомним: ставка НДФЛ для такого случая составляет 18 %, а ВС — 1,5 %.

В Налоговом расчете по форме № 1ДФ вознаграждение по гражданско-правовому договору отражают с признаком дохода «102».

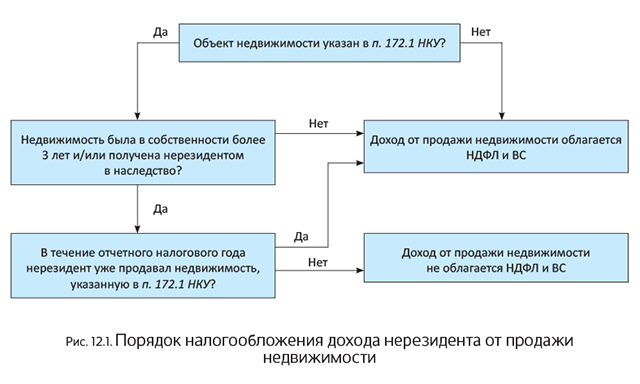

Доход от продажи недвижимого имущества

Для обложения таких доходов нерезидента НДФЛ применяют «резидентские» правила, установленные ст. 172 НКУ**, и ставки, определенные п. 167.1 НКУ (п. 172.9 указанного Кодекса). Как это работает? Сейчас расскажем.

** О них подробно см. в разделе 5 на с. 33.

Как и при покупке недвижимости у резидента, налогообложение дохода нерезидента от продажи недвижимости будет зависеть от таких факторов:

1) вида продаваемой недвижимости;

2) периода пребывания такой недвижимости в собственности физлица, а иногда — от способа ее получения;

3) общего количества продаж в течение отчетного налогового года принадлежащих нерезиденту объектов недвижимости.

Для наглядности порядок налогообложения недвижимости представим в виде схемы (см. рис. 12.1).

Поговорим о приведенном на рис. 12.1 порядке более детально.

Сперва остановимся на том, какие же объекты недвижимости перечислены в п. 172.1 НКУ. Так, это жилой дом, квартира или их части, комната, садовый (дачный) дом (включая земельный участок, на котором расположены такие объекты, а также хозяйственно-бытовые сооружения и строения, расположенные на таком земельном участке), а также земельный участок, не превышающий нормы бесплатной передачи, определенной ст. 121 ЗКУ.

Очередность продаж объектов недвижимого имущества в отчетном году указывает физлицо, которое продает такие объекты (см. разъяснение из подкатегории 103.21 БЗ). Для налогового агента желательно, чтобы эта информация была зафиксирована на бумаге (например, в отдельном заявлении или в договоре купли-продажи).

Учтите, что при продаже нерезидентом объекта недвижимости, не полученного в наследство, часть которого пребывает в его собственности больше 3 лет, а часть — меньше, доход от продажи «меньшетрехлетней» части необходимо обложить НДФЛ и ВС*. А вот ту часть, которая находится в его собственности более 3 лет, облагать не нужно. Об этом поведали налоговики в консультации из подкатегории 103.21 БЗ.

* Напомним: если доход (его часть) от продажи объекта недвижимости нерезидентом облагается НДФЛ, из него следует удержать и ВС (пп. 1.2 и 1.7 п. 161 подразд. 10 разд. ХХ НКУ).

Приобретаемая у нерезидента недвижимость таки подпадает под обложение НДФЛ и ВС? Тогда помните, что сумму дохода, полученного нерезидентом, определяют исходя из цены, указанной в договоре купли-продажи, но не ниже оценочной стоимости, рассчитанной органом, уполномоченным осуществлять такую оценку в соответствии с законом, и зарегистрированной в единой базе данных отчетов об оценке (п. 172.3 НКУ).

Облагают доход нерезидента от продажи им недвижимого имущества по ставкам: НДФЛ — 18 % (пп. 167.1 и 172.9 НКУ), ВС — 1,5 % (п.п. 1.3 п. 161 подразд. 10 разд. ХХ НКУ).

В Налоговом расчете по форме № 1ДФ как облагаемый, так и необлагаемый доход от продажи недвижимости покупатель — налоговый агент отражает с признаком дохода «104».

А вот о ЕСВ беспокоиться совсем не стоит:

доход от продажи недвижимого имущества не попадает в базу начисления этого взноса

Доход от продажи движимого имущества

Здесь тоже в основном следует ориентироваться на «резидентские» правила, установленные ст. 173 НКУ*. Единственное отличие — ставка НДФЛ, которая применяется к такому виду дохода. В случае покупки движимого имущества у нерезидента она будет составлять 18 % (пп. 167.1 и 173.6 НКУ). А вот со ставкой ВС все стандартно — 1,5 % (п.п. 1.3 п. 161 подразд. 10 разд. НКУ).

* О них вы можете прочесть в разделе 3 на с. 21.

Но не всегда доходы от продажи нерезидентом движимого имущества подлежат налогообложению.

Так, если нерезидент впервые в отчетном году продает принадлежащий ему легковой автомобиль и/или мотоцикл, и/или мопед, то полученный им доход от продажи не подлежит налогообложению (п. 173.2 НКУ). Причем обратите внимание: правило «первой продажи» применяется к каждому из приведенных видов транспортных средств отдельно. Так, если нерезидент первый раз в течение года продает, например, легковой автомобиль, а до этого уже получал доход от продажи, скажем, мотоцикла, облагать доход от продажи такой «легковушки» не нужно (см. «Налоги и бухгалтерский учет», 2014, № 72, с. 38).

Если в течение отчетного налогового года физическое лицо продает два и более легковых автомобиля и/или мотоцикла, и/или мопеда, то налогообложению подлежит доход от второй и последующих продаж. Информацию об очередности продаж продавец должен указать в договоре или в отдельном заявлении (п. 173.3 НКУ).

Учтите: продажа всех прочих объектов движимого имущества, нежели перечисленные выше, подлежит налогообложению в общем порядке.

Как определить доход от продажи

Об этом «знает» абзац второй п. 173.1 НКУ. Так, в случае реализации легкового автомобиля, мопеда, мотоцикла — исходя из цены, указанной в договоре купли-продажи, но не ниже (по выбору плательщика налога):

— среднерыночной стоимости соответствующего транспортного средства (см. информацию на официальном веб-сайте Минэкономразвития (http://www.me.gov.ua/VehicleS/CalculatePrice?lang-uk-UA)

или

— оценочной стоимости соответствующего транспортного средства, определенной согласно закону.

Доход от продажи других объектов движимого имущества определяют исходя из цены, указанной в договоре купли-продажи, но не ниже их оценочной стоимости.

В Налоговом расчете по форме № 1ДФ доход от продажи движимого имущества (как облагаемый, так и не облагаемый) отражают с признаком дохода «105».

А вот объектом начисления ЕСВ такой доход не является.

Доход от аренды недвижимости

Хотите взять в аренду находящуюся на территории Украины недвижимость, которая принадлежит нерезиденту? Тогда учтите, что сдавать ее он вправе исключительно через уполномоченных лиц. Таковыми могут быть либо ФЛП-резиденты, либо юрлица-резиденты (п.п. 170.1.3 НКУ). Свои представительские функции они выполняют на основании письменного договора. Таким договором может быть, в частности, договор поручения (см. гл. 68 ГКУ).

В этом случае предприятие-арендатор будет перечислять арендную плату представителю нерезидента. Такой представитель, в свою очередь, является налоговым агентом по арендным доходам.

Обратите внимание: нерезидент не может сдавать в аренду недвижимое имущество непосредственно лицу, выполняющему функции налогового агента в отношении его доходов (см. разъяснение в подкатегории 103.18 БЗ). То есть без посредника в такой ситуации не обойтись.

Доход от предоставления имущества в аренду включается в общий месячный (годовой) налогооблагаемый доход на основании п.п. 164.2.5 НКУ. Представитель, являясь налоговым агентом нерезидента, начисляет, удерживает и уплачивает НДФЛ и ВС в бюджет от имени и за счет доходов последнего.

Ставка НДФЛ в этом случае составляет 18 % (п. 167.1 и п.п. 170.1.4 НКУ), а ВС — 1,5 % (п.п. 1.3 п. 161 подразд. 10 разд. ХХ НКУ).

В Налоговом расчете по форме № 1ДФ представитель нерезидента — налоговый агент отразит сумму дохода от сдачи недвижимости в аренду с признаком дохода «106».

Интересный момент! Если ваше предприятие арендует «нерезидентскую» недвижимость через уполномоченного ФЛП, не забудьте в форме № 1ДФ отразить перечисленный ему доход с признаком «157». На этом настаивают налоговики в консультации из подкатегории 103.25 БЗ.

Поскольку отношения, возникающие при заключении договора аренды, не имеют признаков правоотношений, регулирующих выполнение работ или предоставление услуг, ЕСВ на арендные доходы начислять не нужно (см. разъяснение из подкатегории 301.03 БЗ).

Доход от аренды движимого имущества

Такой доход нерезидента облагают НДФЛ и ВС по общим правилам, установленным для физических лиц — резидентов*.

* См. подраздел 1.1 на с. 6.

Сумму арендной платы, начисленной (выплаченной) нерезиденту по договору аренды, облагают НДФЛ по ставке 18 % и ВС — по ставке 1,5 %.

В Налоговом расчете по форме № 1ДФ сумму дохода от предоставления в аренду движимого имущества (арендную плату) следует отражать с признаком дохода «127» (см. разъяснение из подкатегории 103.25 БЗ).

ЕСВ на арендные доходы начислять не нужно (см. консультацию, приведенную в подкатегории 301.03 БЗ).

Дивиденды

Порядок налогообложения дивидендов, выплаченных нерезидентам, соответствует «резидентскому» (п.п. 170.10.1 НКУ)** и зависит от вида дивидендов.

** Подробно этот порядок изложен в подразделе 8.1 на с. 55.

Так, реинвестируемые дивиденды — дивиденды в виде акций (долей, паев), не изменяющие пропорций (долей) участия всех акционеров (участников) в уставном фонде и увеличивающие уставный фонд эмитента на их совокупную номинальную стоимость, НДФЛ не облагают (п.п. 165.1.18 НКУ). Вместе с тем их необходимо отразить в разделе І формы № 1ДФ с признаком дохода «142».

А вот на ВС такая «амнистия» не распространяется. На это указывает п.п. 1.7 п. 161 подразд. 10 разд. ХХ НКУ. Ставка ВС — 1,5 %. Причем несмотря на то, что доход в виде реинвестированных дивидендов является неденежным, в базу обложения ВС он попадет в «чистой» сумме, равной номинальной стоимости начисленных дивидендов, т. е. без увеличения на «натуральный» коэффициент (см., в частности, письма ГФСУ от 19.10.2017 г. № 2301/6/99-99-13-02-03-15/ІПК, от 20.07.2017 г. № 1288/6/99-99-13-02-03-15/ІПК, а также разъяснение в подкатегории 132.05 БЗ).

Если же дивиденды выплачиваются по акциям (другим корпоративным правам), которые являются привилегированными или имеют другой статус, предусматривающий выплату фиксированного размера дивидендов либо суммы, превышающей сумму выплат, рассчитанную на любую другую акцию (корпоративное право), эмитированную плательщиком налога, для целей налогообложения их приравнивают к заработной плате. Соответственно, с них необходимо удержать НДФЛ по ставке 18 %, ВС по ставке 1,5 % и отразить сумму начисленного дохода в форме № 1ДФ с признаком «101».

Другие виды дивидендов, не упомянутые выше, облагают НДФЛ и ВС на основании п.п. 164.2.8 и п.п. 1.2 п. 161 подразд. 10 разд. ХХ НКУ. Ставки такие же, как и для резидентов.

Так, обычные дивиденды облагают НДФЛ по ставкам:

— 5 % — если налоговый агент — плательщик налога на прибыль (кроме институтов совместного инвестирования) (п.п. 167.5.2 НКУ);

— 9 % — если их начисляет неплательщик налога на прибыль либо институт совместного инвестирования (п.п. 167.5.4 НКУ).

Также из суммы таких дивидендов необходимо удержать ВС по ставке 1,5 %.

В форме № 1ДФ обычные дивиденды отражают с признаком дохода «109».

ЕСВ на сумму дивидендов не начисляют.

Роялти

Для нерезидента роялти, выплачиваемые резидентом Украины, — это налогооблагаемый доход (п.п. «а» п.п. 14.1.54 и п.п. 164.2.8 НКУ), а значит, из него нужно удержать НДФЛ и ВС. Делают это по «резидентским» правилам*, поскольку никаких «нерезидентских» особенностей для этого случая в НКУ не предусмотрено.

* О них подробно — в подразделе 8.2 на с.57.

Ставка НДФЛ — 18 % (п.п. 167.5.1 НКУ), ВС — 1,5 % (п.п. 1.3 п. 161 подразд. 10 разд. ХХ НКУ).

В разделе І формы № 1ДФ доход в виде роялти отражают с признаком дохода «103».

ЕСВ на роялти не начисляют.

Для наглядности информацию о ставках НДФЛ, ЕСВ и ВС, применяемых к наиболее распространенным «украинским» доходам нерезидентов, обобщим в табл. 12.1.

Таблица 12.1. Налогообложение «украинских» доходов нерезидентов

| № п/п | Вид дохода | НДФЛ | ВС | ЕСВ |

| 1 | Заработная плата | 18 % | 1,5 % | 22 % |

| 2 | Вознаграждение по договору подряда (договору о предоставлении услуг) | 18 % | 1,5 % | 22 % |

| 3 | Доход от продажи (обмена) не чаще 1 раза в течение отчетного налогового года жилого дома, квартиры или их части, комнаты, садового (дачного) дома (включая земельный участок, на котором расположены такие объекты, а также хозяйственно-бытовые сооружения и строения, расположенные на таком земельном участке), а также земельного участка, не превышающего нормы бесплатной передачи, определенной ст. 121 ЗКУ, при условии, что такое имущество находилось в собственности налогоплательщика более 3 лет или было унаследовано им | — | — | — |

| 4 | Доход от продажи (обмена) в течение отчетного налогового года: — более одного из объектов недвижимости, указанных в п. 3 этой таблицы, или — объекта, указанного в п. 3 этой таблицы, который находился в собственности физлица меньше 3 лет и не был унаследован им, или — другого объекта недвижимости, не указанного в п. 3 этой таблицы, в том числе объекта незавершенного строительства | 18 % | 1,5 % | — |

| 5 | Доход от продажи (обмена) в течение отчетного (налогового) года одного из объектов движимого имущества в виде легкового автомобиля и/или мотоцикла, и/или мопеда | — | — | — |

| 6 | Доход от продажи (обмена): — не указанных в п. 5 этой таблицы объектов движимого имущества, или — в течение отчетного (налогового) года второго и последующих объектов движимого имущества в виде легкового автомобиля и/или мотоцикла, и/или мопеда | 18 % | 1,5 % | — |

| 7 | Доходы, полученные от предоставления имущества в аренду (субаренду), жилищный наем (поднаем) | 18 % | 1,5 % | — |

| 8 | Дивиденды, приравненные для целей налогообложения к зарплате | 18 % | 1,5 % | — |

| 9 | Дивиденды, начисленные в виде акций (долей, паев), эмитированных юридическим лицом — резидентом, начисляющим такие дивиденды, вследствие чего увеличивается уставный фонд эмитента на совокупную номинальную стоимость начисленных дивидендов, при условии, что не изменяются пропорции (доли) участия всех акционеров (собственников) в уставном фонде эмитента | — | 1,5 % | — |

| 10 | Дивиденды, кроме указанных в пп. 8 и 9 этой таблицы | 5 %* или 9 % | 1,5 % | — |

| 11 | Роялти | 18 % | 1,5 % | — |

| 12 | Доход в виде любого объекта наследства, полученный от наследодателя-резидента | 18 % | 1,5 % | — |

| 13 | Доходы, полученные в виде подарка | 18 % | 1,5 % | — |

| * При выплате плательщиком налога на прибыль (кроме институтов совместного инвестирования). | ||||

выводы

- Для целей налогообложения важен резидентский статус иностранного гражданина, получающего «украинский» доход.

- Иностранцу, которому выплачивают «украинский» доход, необходимо получить в соответствующем органе фискальной службы регистрационный номер учетной карточки плательщика налогов.

- Доходы нерезидентов облагают по правилам и ставкам, определенным для резидентов, но с учетом особенностей, установленных отдельными нормами разд. IV НКУ для нерезидентов.

- Избежать обложения одного и того же дохода идентичными налогами и в стране его выплаты (Украине), и в стране нерезидента помогают международные договоры об избежании двойного налогообложения.

- Резидентский статус физлица — получателя дохода для целей начисления ЕСВ не имеет значения.