12.1. Податковий статус іноземного громадянина

У загальному випадку доходи з джерелом походження з України (далі — «українські» доходи), що нараховуються (надаються, виплачуються) на користь нерезидентів, оподатковують за правилами і ставками, встановленими для резидентів (п.п. 170.10.1 ПКУ). Проте так буває не завжди. В окремих випадках податковий статус іноземного громадянина (резидент або нерезидент), якому суб’єкт господарювання нараховує (виплачує, надає) дохід, має значення для оподаткування. В яких, ми розглянемо пізніше, а зараз розберемося з визначенням резидентського статусу іноземців.

Нагадаємо: ст. 1 Закону № 3773 наказує вважати іноземцем особу, яка не перебуває у громадянстві України і є громадянином (підданим) іншої держави або держав. Визначати резидентський статус іноземця повинен податковий агент на підставі критеріїв, прописаних у пп. 14.1.122 і 14.1.213 ПКУ. Розглянемо їх.

Так, для цілей оподаткування фізична особа вважається резидентом України, якщо стосовно неї справедливе хоча б одне з наведених нижче тверджень (п.п. 14.1.213 ПКУ):

— фізична особа постійно мешкає в Україні. Отримати відомості про місце проживання або місце перебування особи можна з одного з таких документів (абзац дев’ятий ст. 3 Закону № 1382):

1) паспорта громадянина України;

2) тимчасового посвідчення громадянина України;

3) посвідки на постійне проживання;

4) посвідки на тимчасове проживання;

5) посвідчення біженця;

6) посвідчення особи, яка потребує додаткового захисту;

7) посвідчення особи, якій надано тимчасовий захист;

— фізособа постійно мешкає і в Україні, і в іноземній державі, але має тісніші особисті або економічні зв’язки (центр життєвих інтересів) в Україні. Достатньою (але не виключною) умовою визначення місцезнаходження центру життєвих інтересів фізичної особи є місце постійного проживання членів її сім’ї або її реєстрації як суб’єкта підприємницької діяльності;

— фізособа постійно мешкає і в Україні, і в іноземній державі або в неї немає постійного місця проживання в жодній з держав, проте вона протягом періоду або періодів податкового року знаходиться в Україні не менше 183 днів (уключаючи день приїзду і від’їзду).

При цьому в консультації з підкатегорії 103.18 БЗ фіскали уточнюють, що посвідка на постійне проживання в Україні не є документом, який підтверджує факт проживання іноземця на території України більше 183 днів. Це всього лише дозвіл на постійне проживання. А факт перебування в Україні більше 183 днів має бути підтверджений на підставі інших документів.

Такими документами є: паспортний документ та/або імміграційна картка, інші документи, на підставі яких іноземець тимчасово (постійно) мешкає в Україні, а також документи, що підтверджують право власності (користування) на житло, визначене ним як місце тимчасового (постійного) проживання в Україні (див. роз’яснення з підкатегорії 103.18 БЗ);

— фізособа — громадянин України. А якщо всупереч закону фізособа — громадянин України має також громадянство іншої країни? У цьому випадку вона вважається громадянином України, що не має права на залік податків, сплачених за кордоном, передбачений ПКУ або нормами міжнародних угод України (див. нижче);

— фізична особа зареєстрована як самозайнята особа.

У разі коли фізична особа є особою без громадянства, її статус визначають згідно з нормами міжнародного права.

Якщо іноземець не підпадає під жодне з «резидентських» тверджень, він є нерезидентом (п.п. «в» п.п. 14.1.122 ПКУ)

Укладення трудового або цивільно-правового договору з фізособою-нерезидентом передбачає виплату йому доходу з джерелом походження з України. Щоб відобразити у звітності інформацію про суми такого доходу, підприємству потрібно буде отримати від іноземця реєстраційний номер облікової картки платника податків (далі — реєстраційний номер). Про це свідчать ст. 70 ПКУ і п. 2 розд. IV Положення № 822.

У тому, щоб в одержувача доходу — іноземця був такий номер, передусім має бути зацікавлений його податковий агент. Адже у разі відсутності реєстраційного номера саме в нього виникнуть проблеми із заповненням форми № 1ДФ. А це, у свою чергу, призведе до ризику бути оштрафованим на підставах, передбачених ст. 119 ПКУ.

Де іноземець може отримати реєстраційний номер? Про це йтиметься далі.

12.2. Реєстраційний номер облікової картки платника податків

За отриманням реєстраційного номера іноземець може звернутися до територіальних органів ДФСУ в (п. 8 розд. ІІІ Положення № 822):

— областях або в місті Києві, якщо він не має посвідки на проживання в Україні;

— районах, містах, районах у містах, а також до об’єднаних державних податкових інспекцій, що відповідають місцю проживання в Україні, зазначеному в посвідці на постійне або тимчасове проживання в Україні, якщо вона в іноземця є.

Для реєстрації іноземець зобов’язаний подати у відповідний орган ДФСУ (п. 1 розд. VII Положення № 822):

1) облікову картку фізичної особи — платника податків (далі — облікова картка) за формою № 1ДР (додаток 2 до Положення № 822). Облікова картка є одночасно заявою для реєстрації в Держреєстрі*;

* Державний реєстр фізичних осіб — платників податків.

2) документ, що посвідчує особу, який містить необхідні для реєстрації реквізити, а саме: прізвище, ім’я, по батькові (за наявності), дату народження, місце народження, місце проживання, громадянство (після пред’явлення повертається). Для іноземців і осіб без громадянства таким документом є (див. п.п. 2 п. 1 розд. ІІI Положення № 822):

— паспортний документ;

— посвідка на постійне проживання;

— посвідка на тимчасове проживання;

— посвідчення біженця;

— посвідчення особи, яка потребує додаткового захисту;

3) переклад українською мовою документа, що посвідчує особу, засвідчений у встановленому законодавством порядку (після пред’явлення повертається);

4) копію перекладу, зазначеного в п. 3**.

** Це не стосується осіб, що мають посвідку на проживання в Україні.

Іноземець може подати перелічені вище документи на реєстрацію через представника

У цьому випадку такому представникові необхідно взяти із собою (п. 3 розд. VII Положення № 822):

1) документ, що посвідчує його особу;

2) документ, що посвідчує особу довірителя-іноземця, або його ксерокопію з чітким зображенням;

3) засвідчену в нотаріальному порядку довіреність на проведення реєстрації фізичної особи в Держреєстрі (після пред’явлення повертається) та її копію;

4) засвідчений у встановленому законодавством порядку переклад українською мовою документа, що посвідчує особу довірителя (після пред’явлення повертається) і копію такого перекладу (якщо довіритель не має посвідки на постійне (тимчасове) проживання в Україні);

5) засвідчений у встановленому законодавством порядку переклад українською мовою документа, що посвідчує особу представника (після пред’явлення повертається), і копію такого перекладу — якщо довірена особа є іноземцем або особою без громадянства і не має посвідки на постійне (тимчасове) проживання в Україні.

Фіскальний орган реєструє фізособу в Держреєстрі протягом 3 робочих днів із дня отримання ним облікової картки і необхідних документів (п. 6 розд. VII Положення № 822). Після закінчення цього строку фізособа-іноземець або його представник може отримати картку платника податків за формою додатка 3 до Положення № 822.

Картка платника податків — це документ, що засвідчує реєстрацію в Держреєстрі

У ній зазначено реєстраційний номер платника податків.

Картку платника податків видадуть (п. 9 розд. VII Положення № 822):

— фізособі-іноземцеві — після того, як вона пред’явить документ, що посвідчує особу, переклад українською мовою цього документа, засвідчений у встановленому законодавством порядку (після пред’явлення повертається), і копію перекладу (крім осіб, які мають посвідку на постійне або тимчасове проживання в Україні);

— представникові іноземця — за наявності в нього документа, що посвідчує особу, документа, що посвідчує особу довірителя, або його ксерокопії (з чітким зображенням), а також довіреності, засвідченої в нотаріальному порядку, на видачу картки платника податків (після пред’явлення повертається) та її копії.

Зверніть увагу: відмовитися від отримання реєстраційного номера облікової картки платника податків, наприклад через релігійні переконання, іноземні громадяни, які одержують дохід з джерелом походження в Україні, не можуть. Річ у тому, що процедуру відмови від реєстраційного номера передбачено Положенням № 822 тільки для громадян України. Нагадують про це і фіскали в консультації з підкатегорії 119.10 БЗ.

Суб’єкт господарювання, що виплачує іноземцеві дохід, повинен отримати від нього копію картки платника податків. Ви це зробили? Тоді дізнайтеся, як правильно здійснити оподаткування доходів нерезидента.

12.3. Оподатковуємо доходи нерезидента: основні правила

ПДФО. Порядок обкладення ПДФО «українських» доходів, які нараховують (виплачують, надають) на користь нерезидентів, встановлено п. 170.10 ПКУ.

У разі якщо доходи з джерелом їх походження в Україні виплачуються нерезиденту резидентом — юрособою або самозайнятою особою, такий резидент є податковим агентом нерезидента щодо цих доходів (п.п. 170.10.3 ПКУ).

Згідно з п.п. 170.10.1 ПКУ доходи нерезидентів оподатковують за правилами і ставками, визначеними для резидентів, але з урахуванням особливостей, установлених окремими нормами розд. IV ПКУ для нерезидентів. Про ці особливості ми поговоримо пізніше.

Зауважте: якщо міжнародним договором про уникнення подвійного оподаткування, згода на обов’язковість якого надана Верховною Радою України, встановлені інші правила, ніж ті, що передбачені ПКУ, то застосовують правила міжнародного договору (п. 3.2 ПКУ).

Більшість міжнародних договорів про уникнення подвійного оподаткування або, як їх ще називають, двосторонніх Конвенцій, передбачають вигідні умови оподаткування. У чому вони полягають? У можливості:

— застосування стороною, що виплачує дохід, знижених ставок податку, а часом — повного звільнення від оподаткування;

— заліку податку, сплаченого за кордоном, у рахунок податку, що підлягає сплаті фізособою у своїй державі. При цьому зазвичай більшість Конвенцій допускають залік на суму «закордонного» податку в розмірі, що не перевищує суму податку, нарахованого з таких доходів згідно із законодавством країни, резидентом якої є фізособа — одержувач доходу. Сам залік проводять, якщо було надано письмове підтвердження компетентного органу іншої держави факту сплати фізособою такого податку за кордоном.

Конкретний перелік податків, на які поширюється договір про уникнення подвійного оподаткування, зазначають у ст. 2 Конвенції. Зокрема, до таких податків належать податки на доходи, до яких відносять усі податки, що стягуються із загальної суми доходу або елементів доходу, у тому числі ті, які стягуються після дати підписання Конвенції в доповнення або замість існуючих. Таким чином,

договори про уникнення подвійного оподаткування поширюються на ПДФО

Питання усунення подвійного оподаткування і порядок проведення заліку податків, сплачених за кордоном, у рахунок податкових зобов’язань з ідентичних податків у своїй державі обумовлюють в окремій статті Конвенції.

Цікаво, що більшість Конвенцій містять формулювання про те, що відповідні доходи «можуть оподатковуватись» в державі, що їх виплачує. Проте ці слова не можна трактувати як такі, які надають платнику податків право вибору країни, в якій він сплачуватиме податок. Слова «можуть оподатковуватись» вказують на право будь-якої з двох держав оподатковувати такі доходи, якщо це передбачено їх податковим законодавством. Зазвичай державі, в якій виплачується дохід, надається першочергове (пріоритетне) право оподаткування, проте з урахуванням обмеженого (встановленого Конвенцією) розміру ставок (див. п. 103.2 ПКУ, лист ДПСУ від 27.12.2012 р. № 12744/0/71-12/12-1017).

Зауважте: податковий агент має право застосовувати правила двосторонньої Конвенції, тільки якщо нерезидент підтвердить свій статус резидента країни, з якою Україною укладена така Конвенція (абзац другий п. 103.2 ПКУ). Як? Надавши податковому агентові:

— довідку (або її нотаріально засвідчену копію) про статус податкового резидента, видану компетентним (уповноваженим) органом відповідної країни, визначеним міжнародним договором. Її складають за формою, затвердженою згідно із законодавством такої країни. Пам’ятайте, що вона діє тільки протягом того календарного року, в якому видана;

— інші документи, якщо це передбачено відповідною Конвенцією.

При цьому п. 103.8 ПКУ дозволяє застосовувати норми міжнародного договору при виплаті доходів нерезиденту у звітному (податковому) році у разі надання ним довідки з інформацією за попередній звітний податковий період (рік). Проте після закінчення звітного (податкового) року в обов’язковому порядку потрібно отримати від нерезидента відповідну довідку за цей рік. Погоджуються із цим і податківці (див. лист ДФСУ від 15.01.2018 р. № 158/6/99-99-15-02-02-15/ІПК).

Важливо! Довідка про резидентський статус має бути належним чином легалізована і перекладена відповідно до законодавства України (п. 103.5 ПКУ). Водночас не потребують легалізації офіційні документи країн — учасниць Гаазької конвенції, що скасовує вимогу легалізації іноземних офіційних документів, від 05.10.61 р., засвідчені апостилем, проставленим уповноваженим органом країни, в якій складено документ.

Крім того, не потребують ані легалізації, ані засвідчення апостилем документи, видані країнами — учасницями двосторонніх договорів про правову допомогу та правові відносини в цивільних і кримінальних справах, а також документи країн — учасниць багатосторонньої Конвенції про правову допомогу та правові відносини у цивільних, сімейних і кримінальних справах від 22.01.93 р. Про це говорили податківці в листі ДПСУ від 20.07.2012 р. № 12968/6/12-0016.

Але будьте пильні! Не завжди наявність двостороннього договору про правову допомогу звільняє від легалізації всіх офіційних іноземних документів. Порядок застосування таких договорів роз’яснював Мін’юст у листах від 11.05.2010 р. № 26-26/291 і від 29.11.2012 р. № 11891-0-4-12/12.2.

А якщо іноземець — одержувач доходу не надав довідку про те, що він — резидент країни, з якою укладено договір про уникнення подвійного оподаткування

У цьому разі доходи, що виплачуються такому нерезиденту, обкладайте за правилами і ставками, встановленими ПКУ. Про ці правила ми з вами поговоримо трохи пізніше. Тут же зазначимо, що незалежно від того, за якими правилами (українськими чи міжнародними) податковий агент обкладатиме дохід нерезидента, він зобов’язаний відобразити в Податковому розрахунку за формою № 1ДФ суму такого доходу з відповідною ознакою, а також суму утриманого ПДФО.

Зверніть увагу! Укладаючи з нерезидентом договір, що передбачає виплату «українського» доходу, обов’язково зазначте в ньому ставку податку, яка буде застосована до такого доходу (п.п. 170.10.3 ПКУ).

ВЗ. Відповідно до п.п. 1.2 п. 161 підрозд. 10 розд. ХХ і п.п. 162.1.2 ПКУ фізособи-нерезиденти, які одержують доходи з джерелом походження з України, є платниками ВЗ. При цьому, на наш погляд, норми міжнародних договорів про уникнення подвійного оподаткування застосувати до цього збору не вийде.

Утримують ВЗ із сум, що включаються до оподатковуваного доходу для цілей ПДФО. Крім того, до бази обкладення цим збором потрапляють доходи, перелічені в пп. 165.1.2, 165.1.18, 165.1.25, 165.1.52 ПКУ (пп. 1.2 і 1.7 п. 161 підрозд. 10 розд. ХХ ПКУ). Нагадують про це й фіскали (див. лист ДФСУ від 14.03.2016 р. № 4441/5/99-99-17-03-03-16).

Ставка ВЗ стандартна — 1,5 %.

Хто є відповідальним за нарахування ВЗ і сплату його до бюджету? Юридична особа або фізособа-підприємець, що виплачує дохід.

ЄСВ. Спеціальних «іноземних» норм у Законі № 2464 немає. Згідно з положеннями п. 1 ч. 1 ст. 4 і п. 1 ч. 1 ст. 7 Закону № 2464 суб’єкти господарювання, які виплачують заробітну плату або винагороду за цивільно-правовими договорами за виконані роботи (надані послуги) звичайним фізособам, є платниками ЄСВ. При цьому про резидентський статус фізособи ні слова. Отже, Закон № 2464 встановлює однакові «правила гри» для всіх фізосіб, якщо «український» дохід, що виплачується страхувальником, потрапляє до бази нарахування ЄСВ.

Такого ж висновку можна дійти з консультацій фіскалів. Так, згідно з роз’ясненням з підкатегорії 301.03 БЗ сума винагороди, яка нараховується (виплачується) роботодавцем застрахованій особі (у тому числі іноземцю) за виконання робіт (надання послуг) за цивільно-правовим договором, є базою нарахування ЄСВ. Інше роз’яснення із цієї ж підкатегорії свідчить, що базою нарахування ЄСВ є сума заробітної плати (доходу), що виплачується застрахованій особі, у тому числі іноземцеві, відповідно до трудового договору.

Але один виняток усе ж є! Якщо дохід виплачується резидентом України фізособі-нерезиденту, що здійснює підприємницьку діяльність у сфері кінематографії не на території України, така виплата не є об’єктом нарахування ЄСВ (п. 12 розд. VIII Закону № 2464).

Розібравшись із загальними питаннями, переходимо до особливостей оподаткування окремих «українських» доходів нерезидентів у разі, якщо положення міжнародних договорів не застосовуються.

12.4. Порядок оподаткування окремих доходів нерезидентів

Зарплата

На суму заробітної плати нерезидента необхідно нарахувати ЄСВ (п. 1 ч. 1 ст. 7 Закону № 2464). Ставка ЄСВ для звичайних роботодавців становить 22 % (ч. 5 ст. 8 Закону № 2464).

Інформацію про нараховані суми зарплати і суми ЄСВ відображають у формі № Д4 (додаток 4 до Порядку № 435).

Заробітну плату, нараховану нерезидентові, обкладають ПДФО і ВЗ за загальними правилами, встановленими розд. IV і п. 161 підрозд. 10 розд. ХХ ПКУ.

Виняток передбачено тільки для випадків застосування ПСП.

До зарплати нерезидента ПСП застосовувати не можна

Це випливає з положень п.п. 169.3.4 ПКУ. У ньому сказано, що надання ПСП припиняється з місяця, наступного за місяцем втрати фізособою статусу резидента. А раз фізособа втрачає статус резидента, вона стає нерезидентом (п.п. «в» п.п. 14.1.122 ПКУ). Із цього випливає, що нерезиденти правом на ПСП користуватися, на жаль, не можуть.

Хоча, як не дивно, податківці іншої думки із цього приводу. Так, у своїй консультації, розміщеній у підкатегорії 103.08.04 БЗ, вони заявляють, що у разі наявності в іноземця офіційного дозволу на працевлаштування й укладення трудового договору (контракту) з роботодавцем-резидентом він має право на ПСП за умови виконання вимог ст. 169 ПКУ. На наш погляд, такий підхід фіскалів суперечить нормам ПКУ.

Зарплату нерезидента оподатковують за стандартними ставками: ПДФО — 18 %, ВЗ — 1,5 %.

Ви нараховуєте зарплату працівникові-іноземцеві в іноземній валюті? У цьому випадку для цілей обкладення ПДФО і ВЗ її необхідно перерахувати в гривні за валютним курсом НБУ, що діє на момент нарахування (отримання) зарплати (п. 164.4 ПКУ).

У формі № 1ДФ зарплату нерезидента слід показати з ознакою доходу «101».

Винагорода за виконані роботи (надані послуги)

Сума винагороди, виплачена іноземцеві, потрапить до бази нарахування ЄСВ на підставі п. 1 ч. 1 ст. 7 Закону № 2464. Її оподатковують за стандартною ставкою — 22 %.

Інформацію про нараховані суми винагороди за виконані роботи (надані послуги) за цивільно-правовими договорами і суми ЄСВ, нараховані на таку винагороду, відображають у формі № Д4.

Що стосується ПДФО і ВЗ, то суми винагород, нарахованих (виплачених) нерезиденту відповідно до умов договору підряду (договору про надання послуг), є для нього оподатковуваним доходом (п.п. «є» п.п. 14.1.54, п.п. 164.2.2, п.п. 1.2 п. 161 підрозд. 10 розд. ХХ ПКУ). Оподатковують такі доходи за правилами і ставками, встановленими ПКУ для резидентів*.

* Див. розділ 10 на с. 66.

Нагадаємо: ставка ПДФО для такого випадку становить 18 %, а ВЗ — 1,5 %.

У Податковому розрахунку за формою № 1ДФ винагороду за цивільно-правовим договором відображають з ознакою доходу «102».

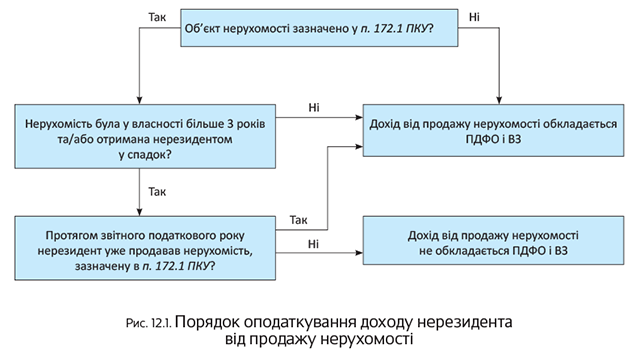

Дохід від продажу нерухомого майна

Для обкладення таких доходів нерезидента ПДФО застосовують «резидентські» правила, встановлені ст. 172 ПКУ**, і ставки, визначені п. 167.1 ПКУ (п. 172.9 зазначеного Кодексу). Як це працює? Зараз розповімо.

** Про них детально див. у розділі 5 на с. 33.

Як і при купівлі нерухомості в резидента, оподаткування доходу нерезидента від продажу нерухомості залежатиме від таких чинників:

1) виду нерухомості, що продається;

2) періоду перебування у власності фізособи такої нерухомості, а іноді — від способу її отримання;

3) загальної кількості продажів протягом звітного податкового року об’єктів нерухомості, що належать нерезиденту.

Для наочності порядок оподаткування нерухомості представимо у вигляді схеми (див. рис. 12.1).

Поговоримо про наведений на рис. 12.1 порядок детальніше.

Спершу зупинимося на тому, які ж об’єкти нерухомості перелічені в п. 172.1 ПКУ. Так, це житловий будинок, квартира або їх частини, кімната, садовий (дачний) будинок (включаючи земельну ділянку, на якій розташовані такі об’єкти, а також господарсько-побутові споруди та будівлі, розташовані на такій земельній ділянці), а також земельна ділянка, що не перевищує норми безоплатної передачі, визначеної ст. 121 ЗКУ.

Черговість продажів об’єктів нерухомого майна у звітному році зазначає фізособа, яка продає такі об’єкти (див. роз’яснення з підкатегорії 103.21 БЗ). Для податкового агента бажано, щоб ця інформація була зафіксована на папері (наприклад, в окремій заяві або в договорі купівлі-продажу).

Зауважте, що при продажу нерезидентом об’єкта нерухомості, не отриманого у спадок, частина якого перебуває в його власності більше 3 років, а частина — менше, дохід від продажу «меншетрьохрічної» частини необхідно обкласти ПДФО і ВЗ*. А ось ту частину, яка перебуває в його власності більше 3 років, оподатковувати не потрібно. Про це повідали податківці в консультації з підкатегорії 103.21 БЗ.

* Нагадаємо: якщо дохід (його частина) від продажу об’єкта нерухомості нерезидентом обкладається ПДФО, з нього слід утримати і ВЗ (пп. 1.2 і 1.7 п. 161 підрозд. 10 розд. ХХ ПКУ).

Нерухомість, що придбавалася в нерезидента, таки підпадає під обкладення ПДФО і ВЗ? Тоді пам’ятайте, що суму доходу, отриманого нерезидентом, визначають виходячи з ціни, зазначеної в договорі купівлі-продажу, але не нижче оціночної вартості, розрахованої органом, уповноваженим здійснювати таку оцінку відповідно до закону, і зареєстрованої в єдиній базі даних звітів про оцінку (п. 172.3 ПКУ).

Оподатковують дохід нерезидента від продажу ним нерухомого майна за ставками: ПДФО — 18 % (пп. 167.1 і 172.9 ПКУ), ВЗ — 1,5 % (п.п. 1.3 п. 161 підрозд. 10 розд. ХХ ПКУ).

У Податковому розрахунку за формою № 1ДФ як оподатковуваний, так і неоподатковуваний дохід від продажу нерухомості покупець — податковий агент відображає з ознакою доходу «104».

А ось про ЄСВ турбуватися зовсім не варто:

дохід від продажу нерухомого майна не потрапляє до бази нарахування цього внеску

Дохід від продажу рухомого майна

Тут теж здебільшого слід орієнтуватися на «резидентські» правила, встановлені ст. 173 ПКУ*. Єдина відмінність — ставка ПДФО, яка застосовується до такого виду доходу. У разі купівлі рухомого майна в нерезидента вона становитиме 18 % (пп. 167.1 і 173.6 ПКУ). А ось зі ставкою ВЗ усе стандартно — 1,5 % (п.п. 1.3 п. 161 підрозд. 10 розд. ХХ ПКУ).

* Про них ви можете прочитати в розділі 3 на с. 21.

Але не завжди доходи від продажу нерезидентом рухомого майна підлягають оподаткуванню.

Так, якщо нерезидент уперше у звітному році продає легковий автомобіль, що належить йому, та/або мотоцикл, та/або мопед, то отриманий ним дохід від продажу не підлягає оподаткуванню (п. 173.2 ПКУ). Причому зверніть увагу: правило «першого продажу» застосовується до кожного з наведених видів транспортних засобів окремо. Так, якщо нерезидент перший раз протягом року продає, наприклад, легковий автомобіль, а до цього вже отримував дохід від продажу, скажімо, мотоцикла, обкладати дохід від продажу такого «легковичка» не потрібно (див. «Податки та бухгалтерський облік», 2014, № 72, с. 38).

Якщо протягом звітного податкового року фізична особа продає два і більше легкові автомобілі та/або мотоцикли, та/або мопеди, то оподаткуванню підлягає дохід від другого і наступних продажів. Інформацію про черговість продажів продавець повинен зазначити в договорі або в окремій заяві (п. 173.3 ПКУ).

Зауважте: продаж усіх інших об’єктів рухомого майна, ніж перелічені вище, підлягає оподаткуванню в загальному порядку.

Як визначити дохід від продажу

Про це «знає» абзац другий п. 173.1 ПКУ. Так, у разі реалізації легкового автомобіля, мопеда, мотоцикла — виходячи з ціни, зазначеної в договорі купівлі-продажу, але не нижче (за вибором платника податку):

— середньоринкової вартості відповідного транспортного засобу (див. інформацію на офіційному веб-сайті Мінекономрозвитку (http://www.me.gov.ua/VehicleS/CalculatePrice?lang-uk-UA)

або

— оціночної вартості відповідного транспортного засобу, визначеної згідно із законом.

Дохід від продажу інших об’єктів рухомого майна визначають виходячи із ціни, зазначеної в договорі купівлі-продажу, але не нижче їх оціночної вартості.

У Податковому розрахунку за формою № 1ДФ дохід від продажу рухомого майна (як оподатковуваного, так і не оподатковуваного) відображають з ознакою доходу «105».

А ось об’єктом нарахування ЄСВ такий дохід не є.

Дохід від оренди нерухомості

Хочете взяти в оренду нерухомість, що перебуває на території України, яка належить нерезидентові? Тоді врахуйте, що здавати її він має право виключно через уповноважених осіб. Ними можуть бути або ФОП-резиденти, або юрособи-резиденти (п.п. 170.1.3 ПКУ). Свої представницькі функції вони виконують на підставі письмового договору. Таким договором може бути, зокрема, договір доручення (див. гл. 68 ЦКУ).

У цьому випадку підприємство-орендар перераховуватиме орендну плату представнику нерезидента. Такий представник, у свою чергу, є податковим агентом за орендними доходами.

Зверніть увагу: нерезидент не може здавати в оренду нерухоме майно безпосередньо особі, що виконує функції податкового агента щодо його доходів (див. роз’яснення в підкатегорії 103.18 БЗ). Тобто без посередника в такій ситуації не обійтися.

Дохід від надання майна в оренду включається до загального місячного (річного) оподатковуваного доходу на підставі п.п. 164.2.5 ПКУ. Представник, будучи податковим агентом нерезидента, нараховує, утримує і сплачує ПДФО і ВЗ до бюджету від імені і за рахунок доходів останнього.

Ставка ПДФО в цьому випадку становить 18 % (п. 167.1 і п.п. 170.1.4 ПКУ), а ВЗ — 1,5 % (п.п. 1.3 п. 161 підрозд. 10 розд. ХХ ПКУ).

У Податковому розрахунку за формою № 1ДФ представник нерезидента — податковий агент відобразить суму доходу від здачі нерухомості в оренду з ознакою доходу «106».

Цікавий момент! Якщо ваше підприємство орендує «нерезидентську» нерухомість через уповноваженого ФОП, не забудьте у формі № 1ДФ відобразити перерахований йому дохід з ознакою «157». На цьому наполягають податківці в консультації з підкатегорії 103.25 БЗ.

Оскільки відносини, які виникають при укладенні договору оренди, не мають ознак правовідносин, що регулюють виконання робіт або надання послуг, ЄСВ на орендні доходи нараховувати не потрібно (див. роз’яснення з підкатегорії 301.03 БЗ).

Дохід від оренди рухомого майна

Такий дохід нерезидента обкладають ПДФО і ВЗ за загальними правилами, встановленими для фізичних осіб — резидентів*.

* Див. підрозділ 1.1 на с. 6.

Суму орендної плати, нарахованої (виплаченої) нерезидентові за договором оренди, обкладають ПДФО за ставкою 18 % і ВЗ — за ставкою 1,5 %.

У Податковому розрахунку за формою № 1ДФ суму доходу від надання в оренду рухомого майна (орендну плату) слід відображати з ознакою доходу «127» (див. роз’яснення з підкатегорії 103.25 БЗ).

ЄСВ на орендні доходи нараховувати не потрібно (див. консультацію, наведену в підкатегорії 301.03 БЗ).

Дивіденди

Порядок оподаткування дивідендів, виплачених нерезидентам, відповідає «резидентському» (п.п. 170.10.1 ПКУ)** і залежить від виду дивідендів.

** Детально цей порядок викладено у підрозділі 8.1 на с. 55.

Так, реінвестовані дивіденди — дивіденди у вигляді акцій (часток, паїв), що не змінюють пропорцій (часток) участі всіх акціонерів (учасників) у статутному фонді і збільшують статутний фонд емітента на їх сукупну номінальну вартість, ПДФО не обкладають (п.п. 165.1.18 ПКУ). Водночас їх необхідно відобразити в розділі І форми № 1ДФ з ознакою доходу «142».

А ось на ВЗ така «амністія» не поширюється. На це вказує п.п. 1.7 п. 161 підрозд. 10 розд. ХХ ПКУ. Ставка ВЗ — 1,5 %. Причому незважаючи на те, що дохід у вигляді реінвестованих дивідендів є негрошовим, до бази обкладення ВЗ він потрапить у «чистій» сумі, що дорівнює номінальній вартості нарахованих дивідендів, тобто без збільшення на «натуральний» коефіцієнт (див., зокрема, листи ДФСУ від 19.10.2017 р. № 2301/6/99-99-13-02-03-15/ІПК, від 20.07.2017 р. № 1288/6/99-99-13-02-03-15/ІПК, а також роз’яснення в підкатегорії 132.05 БЗ).

Якщо ж дивіденди виплачуються за акціями (іншими корпоративними правами), які є привілейованими або мають інший статус, що передбачає виплату фіксованого розміру дивідендів або суми, що перевищує суму виплат, розраховану на будь-яку іншу акцію (корпоративне право), емітовану платником податку, для цілей оподаткування їх прирівнюють до заробітної плати. Відповідно з них необхідно утримати ПДФО за ставкою 18 %, ВЗ за ставкою 1,5 % і відобразити суму нарахованого доходу у формі № 1ДФ з ознакою «101».

Інші види дивідендів, не згадані вище, обкладають ПДФО і ВЗ на підставі п.п. 164.2.8 і п.п. 1.2 п. 161 підрозд. 10 розд. ХХ ПКУ. Ставки такі ж, як і для резидентів.

Так, звичайні дивіденди обкладають ПДФО за ставками:

— 5 % — якщо податковий агент — платник податку на прибуток (окрім інститутів спільного інвестування) (п.п. 167.5.2 ПКУ);

— 9 % — якщо їх нараховує неплатник податку на прибуток або інститут спільного інвестування (п.п. 167.5.4 ПКУ).

Також із суми таких дивідендів необхідно утримати ВЗ за ставкою 1,5 %.

У формі № 1ДФ звичайні дивіденди відображають з ознакою доходу «109».

ЄСВ на суму дивідендів не нараховують.

Роялті

Для нерезидента роялті, що виплачуються резидентом України, — це оподатковуваний дохід (п.п. «а» п.п. 14.1.54 і п.п. 164.2.8 ПКУ), тобто з нього потрібно утримати ПДФО і ВЗ. Роблять це за «резидентськими» правилами*, оскільки жодних «нерезидентських» особливостей для цього випадку в ПКУ не передбачено.

* Про них детально — у підрозділі 8.2 на с. 57.

Ставка ПДФО — 18 % (п.п. 167.5.1 ПКУ), ВЗ — 1,5 % (п.п. 1.3 п. 161 підрозд. 10 розд. ХХ ПКУ).

У розділі І форми № 1ДФ дохід у вигляді роялті відображають з ознакою доходу «103».

ЄСВ на роялті не нараховують.

Для наочності інформацію про ставки ПДФО, ЄСВ і ВЗ, що застосовуються до найпоширеніших «українських» доходів нерезидентів, узагальнимо в табл. 12.1.

Таблиця 12.1. Оподаткування «українських» доходів нерезидентів

| № з/п | Вид доходу | ПДФО | ВЗ | ЄСВ |

| 1 | Заробітна плата | 18 % | 1,5 % | 22 % |

| 2 | Винагорода за договором підряду (договором про надання послуг) | 18 % | 1,5 % | 22 % |

| 3 | Дохід від продажу (обміну) не частіше 1 разу протягом звітного податкового року житлового будинку, квартири або їх частини, кімнати, садового (дачного) будинку (включаючи земельну ділянку, на якій розташовані такі об’єкти, а також господарсько-побутові споруди і будівлі, розташовані на такій земельній ділянці), а також земельної ділянки, що не перевищує норми безоплатної передачі, визначеної ст. 121 ЗКУ, за умови, що таке майно перебувало у власності платника податків більше 3 років або було успадковане ним | — | — | — |

| 4 | Дохід від продажу (обміну) протягом звітного податкового року: — більше одного з об’єктів нерухомості, зазначених у п. 3 цієї таблиці, або — об’єкта, зазначеного в п. 3 цієї таблиці, який перебував у власності фізособи менше 3 років і не був успадкований нею, або — іншого об’єкта нерухомості, не зазначеного в п. 3 цієї таблиці, у тому числі об’єкта незавершеного будівництва | 18 % | 1,5 % | — |

| 5 | Дохід від продажу (обміну) протягом звітного (податкового) року одного з об’єктів рухомого майна у вигляді легкового автомобіля та/або мотоцикла, та/або мопеда | — | — | — |

| 6 | Дохід від продажу (обміну): — не зазначених у п. 5 цієї таблиці об’єктів рухомого майна, або — протягом звітного (податкового) року другого і наступних об’єктів рухомого майна у вигляді легкового автомобіля та/або мотоцикла, та/або мопеда | 18 % | 1,5 % | — |

| 7 | Доходи, отримані від надання майна в оренду (суборенду), житловий найм (піднайм) | 18 % | 1,5 % | — |

| 8 | Дивіденди, прирівняні для цілей оподаткування до зарплати | 18 % | 1,5 % | — |

| 9 | Дивіденди, нараховані у вигляді акцій (часток, паїв), емітованих юридичною особою — резидентом, яка нараховує такі дивіденди, внаслідок чого збільшується статутний фонд емітента на сукупну номінальну вартість нарахованих дивідендів, за умови, що не змінюються пропорції (частки) участі всіх акціонерів (власників) у статутному фонді емітента | — | 1,5 % | — |

| 10 | Дивіденди, крім зазначених у пп. 8 і 9 цієї таблиці | 5 %* або 9 % | 1,5 % | — |

| 11 | Роялті | 18 % | 1,5 % | — |

| 12 | Дохід у вигляді будь-якого об’єкта спадщини, отриманий від спадкодавця-резидента | 18 % | 1,5 % | — |

| 13 | Доходи, отримані у вигляді дарунка | 18 % | 1,5 % | — |

| * При виплаті платником податку на прибуток (окрім інститутів спільного інвестування). | ||||

висновки

- Для цілей оподаткування важливим є резидентський статус іноземного громадянина, який отримує «український» дохід.

- Іноземцеві, якому виплачують «український» дохід, необхідно отримати у відповідному органі фіскальної служби реєстраційний номер облікової картки платника податків.

- Доходи нерезидентів оподатковують за правилами і ставками, визначеними для резидентів, але з урахуванням особливостей, установлених окремими нормами розд. IV ПКУ для нерезидентів.

- Уникнути обкладення одного й того ж доходу ідентичними податками і в країні його виплати (Україні), і в країні нерезидента допомагають міжнародні договори про уникнення подвійного оподаткування.

- Резидентський статус фізособи — одержувача доходу для цілей нарахування ЄСВ не має значення.