А по характеру исправления ошибки в НН можно разделить на несколько видов:

1) ошибки в заглавной части;

2) несуммовые ошибки;

3) суммовые ошибки;

4) ошибки в дате НН/ИНН контрагента.

По всем ситуациям исправляющий РК выписывается на дату выявления ошибки. Впрочем, если предельные сроки регистрации РК за прошлый месяц не прошли, то его можно составить и задним числом, вряд ли это заметят налоговики, а покупателю этот маневр сохранит НК уже в этом месяце.

Ошибка в заглавной части

В п. 22 Порядка № 1307 для таких ошибок предусмотрен свой порядок исправления. Сразу успокоим: ничего нового приказ № 763 не привнес, такие же правила согласно разъяснениям налоговиков действовали и ранее.

Речь идет о тех ошибках, которые не мешают идентифицировать поставку. К сожалению, ни Порядок № 1307, ни НКУ не устанавливают перечень таких реквизитов НН. Вообще, ошибки, не мешающие идентифицировать поставку, и исправлять-то не обязательно. Они не могут быть единственным основанием для непризнания НК покупателя, хотя некоторые реквизиты являются обязательными (например, наименование; см. письмо ГФСУ от 05.06.2018 г. № 2451/6/99-99-15-03-02-15/ІПК). Возможно, поэтому в п. 4.2 письма № 36942 вовсе не обращают внимания на эту идентификацию. Сказано только, что этот способ исправления не касается ошибок в дате НН, номере НН и ИНН.

Напомним, мы относили к этой категории ошибки, допущенные в наименовании контрагентов, номере филиала, ошибки в верхней левой табличке (в частности, в отметке о сводности).

Такого рода ошибки исправляются очень просто: достаточно составить пустой РК с незаполненными разделами А и Б, но с правильно заполненными заглавными реквизитами, в том числе и ошибочным реквизитом.

Хотелось надеяться, что теперь (с появлением письма № 36942) налоговики перестанут требовать исправлять ошибку в отметке о сводности НН путем составления «уменьшающего» РК и новой НН с правильной отметкой (что может привести к штрафу за несвоевременную регистрацию НН; см. письмо ГФСУ от 01.06.2018 г. № 2418/6/99-99-15-03-02-15/ІПК). Однако они продолжают настаивать, что ошибка в левой верхней табличке исправляется через «уменьшающий» РК и новую НН (БЗ 101.15).

Несуммовые ошибки

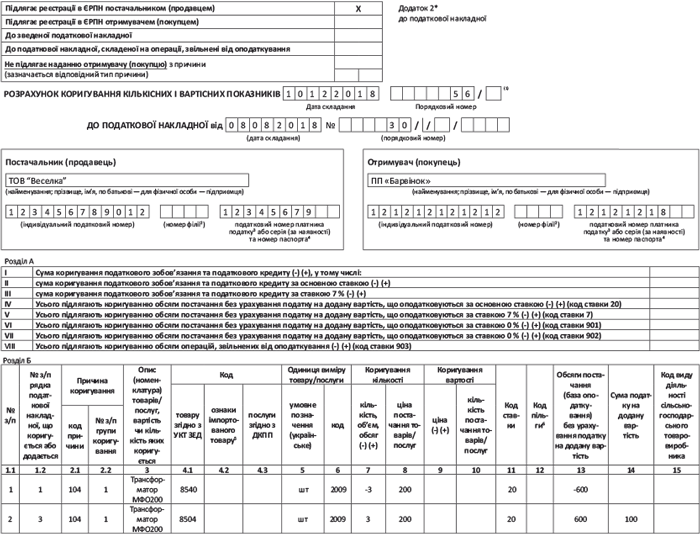

К ним относятся ошибки в номенклатуре, коде УКТВЭД/ГКПУ, единице измерения и прочие ошибки в разделе Б, не влияющие на объем поставки и сумму НДС. Строго говоря, многие из них можно и не исправлять. Например, отметка об импортном характере товара, единица измерения и ее код вообще не названы в п. 201.1 НКУ как обязательные реквизиты, ошибки в них не могут мешать идентифицировать поставку. Иногда налоговики лояльно относятся к ошибкам в количестве товара и стоимости (например, при округлении; см. письмо ГУ ГФС в Днепропетровской области от 11.07.2017 г. № 1095/ІПК/10/04-36-12-01-16). А вот к номенклатуре и кодам УКТВЭД/ГКПУ отношение куда строже, ошибки в них не дадут поставить НК покупателю (отдельные судебные решения относительно кода УКТВЭД во внимание не принимаем; см. «Налоги и бухгалтерский учет», 2018, № 97, с. 24).

Исправляются такие ошибки не сложно: одним РК путем внесения в него сначала неправильной записи из НН со знаком «минус», а потом правильной. Причина корректировки — 104 «Зміна номенклатури» (БЗ 101.16, см с. 18). А если исправляется сводная НН (компенсирующая, распределительная или минбазная), то один из вариантов — 201, 202, 203 (БЗ 101.15). При этом используются общие правила нумерации строк, групп корректировки и т. д. (см. статью на с. 3). Само собой, такой РК будет нулевым, поэтому логично, что его регистрирует поставщик.

Представим, что ошибка заключалась в неправильном указании кода УКТВЭД (вместо кода 8504 был указан 8540), всего в НН 2 строки. Пример заполнения такого РК.

Суммовые ошибки

Это ошибки в количестве, цене товара, ставке НДС и прочие ошибки в разделе Б (и, как следствие, в разделе А), влияющие на объем поставки и/или сумму НДС. К сожалению, в Порядке № 1307 ничего не сказано об исправлении такой ошибки (в п. 23 речь только об изменении суммы компенсации и прочих корректировках), что могло навести на фискальную мысль: исправить ее можно только путем составления минусового РК и новой НН (в единичных разъяснениях налоговики так и предлагали исправлять суммовую ошибку, см. «Налоги и бухгалтерский учет», 2018, № 49, с. 24).

Однако в консультации БЗ 101.15 налоговики прямо сказали:

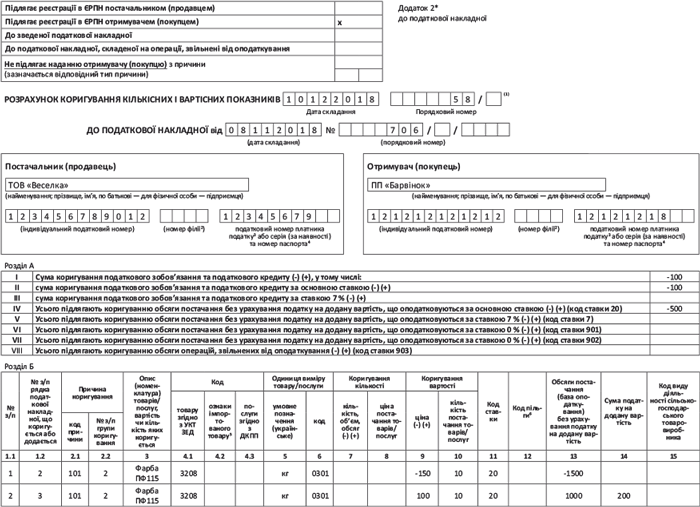

исправление объема поставки или уменьшение НО осуществляется в одном РК двумя записями: неправильная запись со знаком «минус», а затем правильная запись

Правда, эта консультация касалась заполнения сводной НН согласно п. 198.5 НКУ, но принцип исправления должен быть общим. При этом остальные реквизиты РК (нумерация строк, групп корректировки и т. д.) заполняются в общем порядке. Что касается причины корректировки, то в зависимости от ситуации это будет 101, 102, 201, 202, 203.

Учтите! Суммовая ошибка при несвоевременном* исправлении приводит к искажению реглимита (если декларация заполнена правильно). Если НН выписана на меньшую сумму, чем реальные НО, то ∑перевищ выскочит в месяце выписки НН; если НН выписана на большую сумму, чем реальные НО, то в месяце составления исправляющего РК.

* Под своевременностью понимаем составление РК в том же месяце, что и НН.

Представим, что в НН ошибочно указали цену товара — вместо 100 грн. за 1 кг краски ПФ115 было указано 150 грн. Всего в НН две строки, ошибочная — вторая. Пример заполнения РК на исправление суммовой ошибки.

Кстати, суммовые ошибки можно использовать в свою пользу. Если НН составлена в первой половине месяца и до конца этого месяца ее не зарегистрировали, то можно составить эту НН на незначительную сумму, заплатив минимальный штраф за несвоевременную регистрацию, а затем исправить ее через выписку РК. Главное, чтобы этот РК был датирован тем же месяцем (если составим второй половиной месяца, то на его регистрацию есть еще 15 дней следующего месяца; подробнее см. «Налоги и бухгалтерский учет», 2018, № 28, с. 23).

Ошибки в дате, номере, ИНН, налоговом номере

В Порядке № 1307 сказано, что ошибки в дате и номере не исправляются. На самом деле они исправляются, но в два действия: (1) составляем «уменьшающий» РК, который обнулит ошибочную НН; (2) составляем новую НН с правильной датой и новым номером, отличным от того, который был в ошибочной НН.

То же самое можно сказать и об ошибке в ИНН, хотя о ней сказано только в письме № 36942. Разумеется, такой порядок исправления может грозить штрафом за несвоевременную регистрацию НН, а также проблемами с реглимитом.

Что касается ошибок в номере НН, то такая ошибка не приводит к потере НК. Ее можно вообще не исправлять, даже если она касается кода «2» при поставках сельхозпродукции. Впрочем, если вы хотите ее исправить, то механизм будет такой же.

Итак, по сути в этих случаях речь идет не столько об исправлении ошибки в НН, сколько об аннулировании ошибочной НН (см. с. 21).

Отдельно стоит сказать об ошибке в налоговом номере (новый реквизит, появившийся с 01.12.2018 г.). Пока практика его заполнения не столь широка. Причем как теперь (после вступления в силу Закона Украины от 23.11.2018 г. № 2628-VIII) оказалось, этот реквизит был обязательным всегда ☺. Если система зарегистрирует НН с ошибкой в этом реквизите (и с правильным ИНН), то, судя по всему, эту ошибку придется исправлять так же, как и ошибку в ИНН. По крайней мере, пока налоговики не скажут, что этот реквизит не мешает идентифицировать поставку, лучше ориентироваться на этот фискальный вариант. А вот появится такая консультация или нет, сказать сложно.