* Подробнее об этом — в «Налоги & бухучет», 2020, № 28, с. 2.

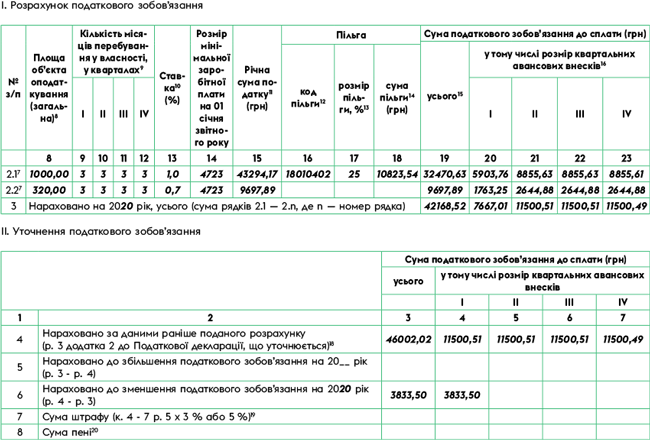

Налоговики в БЗ 106.07 наконец-то разъяснили, как заполнить разд. I «Розрахунок податкового зобов’язання» приложения 2 к уточняющей декларации по налогу на недвижимость:

| — значения показателей гр. 1 — 14, 21 — 23 перенести по данным декларации за 2020 год; — гр. 15, 19 и 20 уменьшить на сумму налоговых обязательств, пропорциональную одному месяцу I квартала 2020 года (март 2020 года является третьим месяцем I квартала); — гр. 16 — 18 не заполнять |

Разъяснение чересчур лаконично, поэтому расшифруем, что советуют они и как это видим мы.

Гр. 9 — 12 (количество месяцев). Они: проставить в каждом из кварталов по 3 месяца, как в отчетной годовой декларации. Мы: в гр. 9 указываем 2, поскольку именно столько месяцев в I квартале ваша нежилая недвижимость была объектом налогообложения, в гр. 10 — 12 — по 3.

Гр. 15 (годовая сумма налога). Они: вместо расчета по формуле, приведенной в примечании 11 к приложению 2 (гр. 8 (площадь) х к. 13 (ставка) х к. 14 (размер минзарплаты)), уменьшить этот показатель на сумму налога, который приходится на март. Мы: предлагаем воспользоваться приведенной формулой без изменений, поскольку она не содержит оговорки относительно количества месяцев пребывания недвижимого имущества в собственности. То есть даже для объекта, приобретенного посреди года, здесь должна стоять именно годовая сумма налога.

Гр. 19 — 20 (соответственно сумма налога к уплате и сумма авансового взноса за I квартал). Они: заполнять, как и гр. 15 (см. выше). Мы: показатели этих граф исчисляем по соответствующим формулам из примечаний 15 и 16 к приложению 2, учитывающих количество месяцев из гр. 9 — 12.

Гр. 16 — 18 (льгота). Они: не заполнять. Мы: согласны, но только если в годовой отчетности вы не декларировали никакую местную льготу. Если же такая льгота с начала года была (как в нашем примере относительно гаражей — см. ниже), то указанные графы заполняем. При этом в гр. 18 приводим сумму льготы пропорционально количеству месяцев пребывания недвижимости в собственности (читай: сколько месяцев она была объектом налогообложения) по формуле: гр. 15 / 12 х (сумма гр. 9 — 12) х гр. 17 / 100.

Резюме: наш подход методологически более взвешен и обеспечивает автоматический расчет налога в уточняющей декларации, в то время как их подход требует расчетов вручную. Но если вы не хотите спорить с фискалами, вот вам пример из «Налоги & бухучет», 2020, № 12, с. 2, как следует заполнить приложение 2 по их рекомендациям (см. рис.).

Фрагмент приложения 2 к уточняющей декларации по налогу на недвижимое имущество

Пример. У предприятия в собственности два нежилых объекта — гараж площадью 1000 кв. м и офисное здание площадью 320 кв. м. Ставка налога — 1,0 и 0,7 % минзарплаты. Для гаражей городской совет установил 25 % льготу.