Горючее проходит мимо владельца: ситуация 1

Тем читателям, кто имеет дело с горючим акцизом, конечно, известно, что с 1 июля прошлого года реализация горючего четко привязана к факту физической/фактической передачи (отпуска, отгрузки) горючего. При этом для такой цели не имеет значения, в чьей собственности находится передаваемое горючее и сменяется ли при этом владелец горючего.

То есть горючее может «реализовываться» (физически передаваться) и тем лицом, которое не является владельцем горючего, и при такой передаче вовсе не обязательно должен произойти переход права собственности на горючее.

Таким образом, здесь можно сделать следующий вывод:

переход права собственности на горючее без факта физической/фактической его передачи согласно нормам НКУ (п.п. 14.1.212) не является «реализацией горючего»

Вот такая искусственная привязка реализации горючего к факту физической его передачи породила на практике некоторые схемы работы с горючим. И, в частности, когда владелец горючего может осуществлять операции с горючим, не регистрируясь при этом плательщиком акциза и, соответственно, не регистрируя акцизные склады. Одну такую схему — когда горючее на соответствующих этапах проходит мимо его владельца — мы уже рассматривали в «Налоги & бухучет», 2019, № 92, с. 14. Там, напомним, предприятию с солидным автопарком, которое использовало горючее лишь для собственных нужд, удалось избежать регистрации плательщиком горючего акциза и ряда проблем, связанных с несением почетного звания плательщика этого налога.

Сегодня расскажем еще о паре аналогично выстроенных схем работы — когда горючее обходит владельца.

Ситуация. Горючее движется прямо к переработчику. Общество в больших количествах закупает горючее, которое используется в качестве одной из составных частей давальческого сырья для производства неподакцизной продукции. Эта сырье-горючее, которое перерабатывает другой хозсубъект — Исполнитель работ, доставляется Поставщиком согласно условиям договора непосредственно к месту переработки (к Исполнителю). То есть в этом месте к Обществу переходит право собственности на горючее, которое физически получает от Поставщика не Общество, а Исполнитель работ. Причем объемы такого давальческого горючего могут превышать и 1000 куб. м в год без каких-либо зависящих от этого факта последствий!

Таким образом, в этой ситуации горючее «физически» обходит Общество. То есть оно это горючее физически не передает (не реализует), не транспортирует и не хранит.

И Обществу по таким операциям («чужими руками») с горючим не нужно регистрироваться плательщиком горючего акциза вкупе с регистрацией акцизного(ых) склада(ов). Не нужно ему в этом случае и никаких лицензий на операции с горючим и, в частности, на хранение горючего. Такие выводы основываются на нормах пп. 212.1.15 и 14.1.212 вместе с п.п. 14.1.6, 14.1.224 и 14.1.2241 НКУ (в отношении горючего акциза). А также на нормах ст. 1 и 15 Закона № 481.

Кстати, налоговики придерживаются в отношении подобных ситуаций аналогичного, нефискального подхода. См., в частности, письма ГНСУ от 18.11.2020 г. № 4731/ІПК/99-00-09-03-03-06 и от 19.11.2020 г. № 4746/ІПК/99-00-09-03-03-06.

Подобные выводы прослеживались и в письме ГНСУ от 23.07.2020 г. № 3015/ІПК/99-00-09-03-03-06 (см. «Налоги & бухучет», 2020, № 84, с. 7). Но там речь шла о производителе горючего, которому горючее в объемах, превышающих 1000 куб. м в год, поставлялось напрямую в производственную систему.

Горючее проходит мимо владельца: ситуация 2

Ситуация. Торговля горючим «с колес». Когда-то мы шутили по тому поводу, что по «модернизированным» с 1 июля 2019 года горюче-акцизным нормам можно быть оптовым продавцом горючего и не быть при этом плательщиком горючего акциза (см. «Налоги & бухучет», 2019, № 50, с. 25). И вот, оказывается, это уже давно используют на практике.

Эта обобщенная нами схема оптовой торговли горючим выглядит приблизительно так.

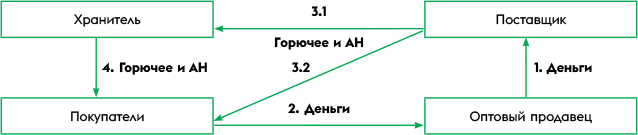

Торговля горючим «с колес»

Описание

1. Оптовый продавец заключает договор с Поставщиком на закупку у него горючего и перечисляет ему деньги.

2. Оптовый продавец также заключает договоры на продажу горючего со своими покупателями и получает от них деньги за горючее.

3. Поставщик в соответствии с договором с Оптовым продавцом доставляет своим транспортом горючее по адресам, указанным Оптовым продавцом: или непосредственно по адресам его Покупателей (3.2), или в адрес Хранителя (3.1).

4. Если горючее доставлялось Хранителю, в дальнейшем оно согласно предоставленной ему Оптовым продавцом разнарядке выбирается у Хранителя непосредственно Покупателями.

Согласно договору между Поставщиком и Оптовым продавцом право собственности на гоючее переходит к Оптовому продавцу в месте доставки горючего: или на акцизном складе Хранителя, или по адресам Покупателей (в зависимости от указанного согласно договору места доставки горючего). Во втором случае — при доставке прямо к покупателям (3.2) право собственности на горючее сразу же («с колес») переходит от Оптового продавца к соответствующему Покупателю. То есть доставленное Покупателю горючее одномоментно меняет сразу двух владельцев.

Документооборот. При этом акцизные накладные (АН) Поставщик выписывает на фактического получателя горючего — на Хранителя или Покупателя (3.1 или 3.2). А вот расходные и налоговые накладные (НН) Поставщик выписывает на Оптового продавца, а последний — на своих Покупателей — датой физического получения последними горючего. Кроме того, поставщик выписывает и накладные или акты по передаче соответствующих объемов горючего на хранение, если горючее сначала попадает к Хранителю. Хранитель при физическом отпуске горючего покупателям составляет на соответствующие объемы АН на покупателей (4). А расходные накладные и НН, как мы уже упоминали, последние получают от Оптового продавца.

Таким образом, горючее, которым торгует Оптовый продавец, проходит мимо него. И в терминах НКУ, которые предусмотрены для целей акцизного раздела VI НКУ (см. пп. 14.1.212, 14.1.6, 14.1.224, 14.1.2241),

Оптовый продавец не осуществляет ни «реализации горючего», ни «акцизных складов» не имеет. Понятно, не выступает он и «распорядителем» таких складов

То есть у него нет обязанности регистрироваться плательщиком акцизного налога и наслаждаться всеми «радостями» этого почетного звания… ☺

Наши выводы по поводу ненадобности в подобных схемах регистрации плательщиком акциза подтверждены и налоговиками. Смотрите, например, письма ГНСУ от 11.11.2020 г. № 4646/ІПК/99-00-09-03-03-06 и от 10.11.2020 г. № 4644/ІПК/99-00-09-03-03-06 (ср. ).

Лицензия. Но без лицензии здесь Оптовому продавцу не обойтись. Поскольку исходя из норм Закона № 481* такая деятельность, которую он осуществляет в рамках приведенной схемы, соответствует определению «оптовая торговля» и для лицензионных целей уже не имеет значения суть термина «реализация горючего» из п.п. 14.1.212 НКУ. Поэтому в нашем случае Оптовый продавец должен иметь лицензию на оптовую торговлю горючим без места**. А вот лицензия на хранение горючего ему не нужна, поскольку в приведенной схеме она должна быть у Хранителя.

* Закон от 19.12.1995 г. № 481/95-ВР.

** См. упомянутое письмо ГНСУ от 10.11.2020 г. № 4644/ІПК/99-00-09-03-03-06.

Неприятности. Конечно, использование такой схемы не вызывает больших симпатий у налоговиков к Оптовому продавцу. И он нередко становится мишенью для всевозможных налоговых проверок по горючим/акцизным темам. Кроме того, НН/РК, которые содержат коды УКТ ВЭД горючего у такого субъекта, нередко блокируют. Ведь блокировочные критерии писались под старое законодательство, и одним из критериев рисковости операций пока все так же является отсутствие на дату составления НН/РК сведений в Реестре плательщиков горючего акциза о лице, которое регистрирует НН на товар (горючее) с кодами УКТ ВЭД из п.п. 215.3.4 НКУ!

Бензовоз: четыре в одном

Ситуация. Предприятие — плательщик горючего акциза реализует горючее оптом. Горючее находится на хранении у другого плательщика акциза. И его регулярно забирает с хранения бензовоз предприятия, имеющий четыре обособленных отсека. В каждый отсек наливается отдельно конкретный объем горючего. И это горючее сразу развозится по адресам четырех разных покупателей. Предприятие интересует, можно ли сделать так, чтобы при заправке бензовоза хранитель составлял ему на такие заправки четыре разных акцизных накладных?

Такое желание понятно. Поскольку горючее сразу направляется по адресам конкретных покупателей, то, конечно, удобнее на те же четыре объема составить отдельные АН на каждого из покупателей. Да и, судя по ситуации, эти поставки носят регулярный характер. Поэтому так будет, по-видимому, удобнее, чтобы потом не запутаться с регулярным распределением общих объемов полученного у хранителя горючего в учете.

Итак, давайте посмотрим, что по этому поводу говорят нормативы. В соответствии с п. 231.3 НКУ по общему правилу АН составляется плательщиком налога, в частности, в день реализации горючего при каждой полной или частичной операции по реализации.

В данном случае, чтобы на такие заправки вместо одной АН хранитель составлял четыре, главное — сделать так, чтобы заправка каждого из четырех отсеков бензовоза считалась отдельной операцией по реализации горючего. Причем не важно — полной или частичной операцией… Из определения термина «реализация горючего» (п.п. 14.1.212 НКУ) возьмем самое важное для нашего случая: операция по физической передаче (отпуску, отгрузке) горючего с переходом права собственности на такое горючее или без такого перехода, за плату (компенсацию) или без такой платы на таможенной территории Украины с акцизного склада на акцизный склад передвижной является реализацией. Но

возможно ли одну такую реализацию интерпретировать как четыре операции?

Ведь отпуск всего общего объема горючего в таком случае осуществляется в один передвижной акцизный склад?

Но именно это необходимо, чтобы законно оформлять такой отпуск горючего четырьмя отдельными АН.

Считаем, что да. Ведь даже когда в передвижном акцизном складе нет отдельных отсеков, одна общая его заправка (отпуск) в него горючего может представлять собой несколько операций по реализации горючего, и оформляться несколькими разными АН. Это косвенно подтверждает, в частности, термин «акцизный склад передвижной». В нем указано: транспортное средство, в котором перемещается горючее, право собственности на которое принадлежит нескольким распорядителям акцизного склада передвижного, является несколькими акцизными складами передвижными, количество которых равняется количеству владельцев горючего, перемещаемого в таком транспортном средстве. То есть практика вполне допускает случаи, когда на заправку в одно транспортное средство выписывается несколько АН.

И хотя в нашем случае владелец один, но есть четыре отсека. И заправку в каждый из них можно интерпретировать как отдельную (полную или частичную) операцию по реализации горючего. И оформлять не одной, а четырьмя АН. Но здесь желательно еще подтвердить это документально (договором или письмом). Понятно, что еще необходимо и согласие на это хранителя. Но с этим, думаем, у предприятия проблем не будет.

Кстати, если бы бы в бензовозе не было отдельных отсеков, можно и в таком случае было бы подробить АН. Сымитировав, что его заправляли четыре раза. И каждая такая заправка была отдельной (полной или частичной) операцией по реализации горючего… ☺

выводы

- Для целей обложения горючим акцизом НКУ четко привязывает реализацию горючего к факту физической/фактической передачи (отпуска, отгрузки) горючего. При этом не имеет значения, в чьей собственности находится передаваемое горючее и изменяется ли при этом владелец горючего.

- Если горючее используется в качестве одной из составных частей давальческого сырья для производства неподакцизной продукции, и это горючее согласно условиям договора по приказу Заказчика (владельца горючего) доставляется Поставщиком непосредственно Исполнителю работ к месту переработки, то Заказчик может не быть плательщиком горючего акциза.

- Если горючее, которым торгует Оптовый продавец, проходит мимо него, т. е. закупленное им горючее доставляется напрямую непосредственно по адресам его покупателей (или через склад Хранителя горючего), то Оптовый продавец не обязан быть плательщиком горючего акциза.

- Если передвижной акцизный склад (бензовоз), в который отпускается горючее, имеет отдельные обособленные отсеки, то по желанию, а также при согласии сторон такой отпуск можно оформить или одной (общей) акцизной накладной, или несколькими (на отдельные отсеки).