Да, вы можете заявить тянущийся «минус» к возмещению. Правда, для этого нужно соблюсти условия, о которых скажем дальше. Рассмотрим всю процедуру получения БВ пошагово.

Шаг 1. Проверяем БВ-условия

Кто может заявлять БВ? Заявлять БВ могут любые НДС-плательщики, у которых в декларации возникло отрицательное значение (п. 200.4 НКУ, БЗ 101.26). То есть не только экспортеры, но и остальные хозсубъекты — независимо от:

— стажа пребывания в НДС-плательщиках и

— объемов операций.

Так что по субъектному составу тут ограничений нет. Однако некоторые условия для получения БВ все же учитывать придется.

Условия для заявления БВ. БВ-условия определены п. 200.4 НКУ:

(1) заявить к БВ можно сумму в рамках лимита регистрации на момент подачи декларации (п.п. «б» п. 200.4 НКУ) — заявить больше, чем лимит, нельзя. Сверхлимитный «минус» переносят в стр. 21;

(2) однако если есть налоговый долг по НДС (в том числе отсроченный/рассроченный), то «минус» первым делом будет пущен на погашение налогового долга (п.п. «а» п. 200.4 НКУ). Причем на сумму погашенного долга (из стр. 20.1 декларации) в СЭА уменьшится лимит (БЗ 101.17). Хотя такое уменьшение лимита спорно, ведь это не возмещение (подробнее см. «Налоги & бухучет», 2018, № 44, с. 46). Поэтому в таком случае к БВ удастся заявить «минус», оставшийся после погашения налогового долга;

(3) к БВ можно заявить только оплаченный «минус» (налоговый кредит — НК). То есть только те суммы входного НДС, которые были фактически уплачены (в отчетном и предыдущих налоговых периодах) поставщикам товаров/услуг или в бюджет (при импорте). При этом под оплаченным налоговики традиционно понимают НДС, уплаченный поставщикам или в бюджет исключительно денежными средствами.

И не признают оплатой бартер, расчеты векселями, зачет (письмо ГУ ГФС в Черниговской обл. от 28.07.2017 г. № 1388/ІПК/25-01-12-01-09), взносы в уставный капитал (письмо ГФСУ от 03.05.2019 г. № 1929/6/99-99-12-02-01-15/ІПК). Хотя при ввозе (импорте) основных средств в уставный капитал заявлять к БВ ввозной НДС, уплаченный при растаможке, разрешали (письмо ГФСУ от 20.02.2018 г. № 679/6/99-99-15-03-02-15/ІПК). К тому же отстоять БВ при взаимозачете помогал Верховный Суд (постановление ВС от 05.03.2019 г. по делу № 807/782/17 // reyestr.court.gov.ua/Review/80269570, подробнее см. «Налоги & бухучет», 2019, № 50, с. 16).

Итак, если три таких БВ-условия соблюдаются, то оплаченный «минус» (в рамках лимита регистрации) после погашения налогового долга (при его наличии) можно заявить к БВ.

Что еще важно по БВ. Также напомним:

— какую сумму заявлять к БВ: весь оплаченный «минус» или только его часть (т. е. полностью/частично), решаем сами (БЗ 101.24);

— БВ можно заявлять уже в первом периоде возникновения оплаченного «минуса», а можно и со временем — в любом другом периоде, если «минус» сохранится. Ведь заявлять БВ — это право, а не обязанность плательщика (п. 200.7 НКУ). Однако знайте, что передумать и вернуться к прошлым периодам, чтобы в них с помощью УР заявить БВ, нельзя (БЗ 101.26). Поэтому если в свое время БВ не заявили, то заявляйте его без УР непосредственно в текущей декларации (если в ней «минус» сохранится);

— БВ можно заявлять уже по первому событию — авансам (письмо ГНСУ от 25.11.2019 г. № 1506/6/99-00-04-02-03-15/ІПК).

БВ старше 1095 дней. А что, если «минус» тянется давно? Можно ли его сейчас заявить к БВ?

В последнее время налоговики в этом не видели преград и лояльно разъясняли, что к БВ можно заявлять и отрицательное значение (налоговый кредит) старше 1095 дней. Но при условии, что оно оплачено (БЗ 101.26, письма ГНСУ от 06.02.2020 г. № 486/6/99-00-04-01-03-06/ІПК и от 20.09.2019 г. № 329/6/99-00-04-02-03-15/ІПК). Однако лучше получить аналогичную разрешающую ИНК в свой адрес. Об остальных нюансах получения БВ старше 1095 дней читайте в одном из ближайших номеров.

Шаг 2. Заявляем БВ в декларации

Как заявить БВ? Для этого:

1) в декларации по НДС заполняют строку 20.2 и стр. 20.2.1 (если хотят получить БВ деньгами);

2) c декларацией подают приложения: Д3 и Д4. Строка 20.2. В нее вписывают сумму БВ, которую желают получить.

Заметьте: стр. 20.2 = стр. 3 табл. 1 приложения Д3. То есть сумму БВ подкрепляют расчетом в приложении Д3 (с учетом осуществленных НК-оплат).

Учтите! На сумму БВ из стр. 20.2 декларации через показатель ∑Відшкод сразу уменьшится лимит. То есть лимит уменьшат сразу после подачи декларации, а не отложенно — по факту получения БВ.

Приложение Д3. В Д3 выводят возмещение:

— в таблице 1 рассчитывают сумму БВ, а

— в таблице 2 расшифровывают оплаченный НК (в рамках которого можно заявить БВ) по периодам возникновения и поставщикам.

При этом ни НКУ, ни Порядком № 21* каких-то правил расшифровки «минуса» по периодам его возникновения не установлено. Поэтому на практике существует два способа: традиционный и подход, рекомендуемый налоговиками (озвучен в письмах ГФСУ от 22.07.2016 г. № 24830/7/99-99-15-03-02-17, от 22.07.2016 г. № 15908/6/99-99-15-03-02-15 и от 07.09.2017 г. № 1859/6/99-99-15-03-02-15/ІПК). Подробнее о каждом см. в «Налоги & бухучет», 2018, № 13, с. 5.

Причем ввиду неурегулированности вопроса контролеры лояльно разъясняют: каким способом пользоваться и как расшифровывать «минус» в приложениях Д3 и Д2, плательщик вправе решить самостоятельно (письма ГНСУ от 17.02.2020 г. № 635/6/99-00-07-03-02-06/ІПК, от 04.02.2020 г. № 455/6/99-00-07-03-02-06/ІПК, от 08.01.2020 г. № 40/6/99-00-04-02-03-06/ІПК, письмо ГФСУ от 04.01.2019 г. № 58/6/99-99-15-03-02-15/ІПК).

А это значит, что плательщик сам решает:

— каким способом расшифровывать «минус» по хронологии в приложениях Д3 и Д2;

— оплаченный НК каких периодов заявлять к БВ. Так что к БВ по желанию можем заявить как свежий оплаченный НК, так и давний, либо периоды выбрать вперемешку, т. е. выбрать под БВ оплаченный НК любых периодов (без привязки к хронологии — к примеру, выбрать под БВ только импортный НК), ведь в НКУ на этот счет никаких требований нет. Есть только требование относительно оплаты.

Также заметьте, что в приложении Д3: стр. 2 табл. 1 = стр. «Усього» гр. 7 табл. 2. Поэтому к БВ (в стр. 3 табл. 1 Д3) можно заявить оплаченный НК, т. е. сумму не больше оплаченной в стр. 2 табл. 1 Д3 (если хотите, можно меньше).

Правда, учтите: если «минус» возник из-за больших возвратов товаров (и корректировки НО по НДС), то заявлять его к БВ не рекомендуем. Лучше вписать такую сумму в Д3 как неоплаченную либо вообще в табл. 2 приложения Д3 ее не отражать. Такой «минус» можно расходовать только на погашение налогового долга (при наличии) или переносить в налоговый кредит следующего периода (письмо ГНСУ от 08.01.2020 г. № 40/6/99-00-04-02-03-06/ІПК, письмо ГФСУ от 25.03.2019 г. № 1247/6/99-99-12-02-01-15/ІПК).

Приложение Д4. Здесь отражают способ получения БВ. Если хотят получить БВ деньгами (заполнена стр. 20.2.1), то заполняют поле «а». Словами и цифрами вписывают сумму БВ и реквизиты счета, на который желают получить БВ.

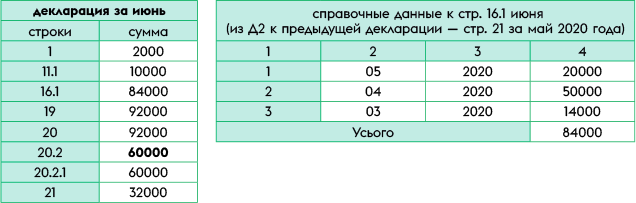

Пример. В декларации за июнь 2020 года часть оплаченного «минуса» (60000 грн) решили заявить к БВ на счет в банке.

Сумма реглимита — 105000 грн.

Тогда БВ заявим следующим образом:

— декларацию за июнь заполним так:

Таблица 1. Данные декларации за июнь 2020 года

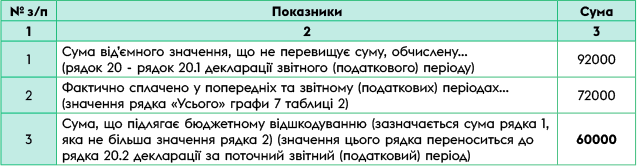

— приложение Д3 к декларации за июнь заполним так:

Таблица 2. Заполнение таблицы 1 приложения Д3

Таблица 3. Заполнение таблицы 2 приложения Д3

А также вместе с декларацией за июнь нужно подать приложение Д4, в котором заполнить «денежное» поле «а».

И будьте внимательны в расчетах, поскольку за завышение БВ предусмотрен штраф в размере 25 % от суммы завышения БВ (п. 123.1 НКУ).

Шаг 3. Получаем БВ

Реестр БВ. Задекларировали возмещение? Тогда вас автоматом включат в Реестр БВ.

В нем все завязано на хронологии, т. е.:

— плательщиков включают в Реестр в течение операционного дня в хронологическом порядке поступления от них заявлений Д4 (поэтому, чем раньше подадите декларацию с БВ, тем раньше окажетесь в Реестре);

— в хронологическом порядке согласно очередности включения в Реестр плательщикам возмещают согласованные суммы БВ.

Данные Реестра БВ размещены в открытом доступе на сайте Минфина (mof.gov.ua/uk/vat-refund) и обновляются ежедневно, кроме выходных, праздничных, нерабочих дней (п.п. 200.7.3 НКУ, п. 13 Порядка ведения Реестра, утвержденного постановлением КМУ от 25.01.2017 г. № 26).

Проверка и согласование БВ. Заняли очередь в Реестре? Тогда получить БВ можно только после того, как оно станет согласованным. Для этого БВ должны проверить контролеры. Правда, в большинстве случаев это будет камеральная проверка (п. 200.10 НКУ) и только иногда — документальная (п. 200.11 НКУ).

Напомним, что документальная проверка возможна, если:

— к БВ заявлен доспецсчетный старый «минус» (за периоды до 01.07.2015 г., не проверенные документально),

— к БВ заявлен «минус» с покупок у спецрежимщиков-сельхозников, совершенных до 01.01.2017 г.

Проводят камеральную (документальную) проверку БВ в течение 30 (60) календарных дней, следующих за предельным сроком подачи декларации (пп. 76.3, 200.11 НКУ). Учтите, что

камеральные (документальные) проверки БВ по НДС проводятся в обычном порядке и из-за карантина не отменяются и не переносятся (п. 522 подразд. 10 разд. ХХ)

Как только по результатам камеральной (документальной) проверки БВ станет согласованным, дату согласования зафиксируют в Реестре БВ (п. 200.12 НКУ).

Получение БВ. О том, что БВ стало согласованным, Казначейство узнает из Реестра. Тогда в течение следующих 5 операционных дней Казначейство должно перечислить плательщику БВ (п. 200.13 НКУ).

Причем такие сроки выплаты плательщикам БВ из-за карантина никак не подвигаются и не переносятся. А значит, в среднем ждать БВ предстоит около месяца.

При этом вся история БВ останется в Реестре: от заявления до получения (п.п. 200.7.1 НКУ).

выводы

- Оплаченное отрицательное значение (в рамках лимита регистрации) можно заявить к бюджетному возмещению, например, на текущий счет.

- Как расшифровывать оплаченный «минус» по периодам возникновения в приложении Д3 и оплаченный НК каких периодов заявлять к БВ, плательщик решает самостоятельно.

- Сроки камеральной проверки и выплаты БВ на карантине не меняются. Поэтому в среднем ждут БВ около месяца.