Так, ви можете заявити «мінус», що тягнеться, до відшкодування. Щоправда, для цього слід дотриматися деяких умов. Розглянемо усю процедуру отримання БВ покроково.

Крок 1. Перевіряємо БВ-умови

Хто може заявляти БВ? Заявляти БВ можуть будь-які ПДВ-платники, в яких у декларації виникло від’ємне значення (п. 200.4 ПКУ, БЗ 101.26). Тобто не лише експортери, але й інші госпсуб’єкти — незалежно від:

— стажу перебування в ПДВ-платниках і

— обсягів операцій.

Тож по суб’єктному складу тут обмежень немає. Проте деякі умови для отримання БВ все ж враховувати доведеться.

Умови для заявлення БВ. БВ-умови визначено п. 200.4 ПКУ:

(1) заявити до БВ можна суму у рамках ліміту реєстрації на момент подання декларації (п.п. «б» п. 200.4 ПКУ) — заявити більше, ніж ліміт, не можна. Понадлімітний «мінус» йде в ряд. 21;

(2) проте якщо є податковий борг з ПДВ (у тому числі відстрочений/розстрочений), то «мінус» насамперед буде пущений на погашення податкового боргу (п.п. «а» п. 200.4 ПКУ). Причому на суму погашеного боргу (із ряд. 20.1 декларації) в СЕА зменшиться ліміт (БЗ 101.17). Хоча таке зменшення ліміту спірне, адже це не відшкодування (детальніше див. «Податки & бухоблік», 2018, № 44, с. 46). Тому у такому разі до БВ вдасться заявити «мінус», що залишився після погашення податкового боргу;

(3) до БВ можна заявити тільки сплачений «мінус» (податковий кредит — ПК). Тобто тільки ті суми вхідного ПДВ, які були фактично сплачені (у звітному і попередніх податкових періодах) постачальникам товарів/послуг або до бюджету (при імпорті). При цьому під сплаченим податківці традиційно розуміють ПДВ, сплачений постачальникам або до бюджету виключно грошовими коштами.

І не визнають оплатою: бартер, розрахунки векселями, залік (лист ГУ ДФС у Чернігівській обл. від 28.07.2017 р. № 1388/ІПК/25-01-12-01-09), внески в статутний капітал (лист ДФСУ від 03.05.2019 р. № 1929/6/99-99-12-02-01-15/ІПК). Хоча при ввезенні (імпорті) основних засобів до статутного капіталу заявляти до БВ ввізний ПДВ, сплачений при розмитненні, дозволяли (лист ДФСУ від 20.02.2018 р. № 679/6/99-99-15-03-02-15/ІПК). До того ж відстояти БВ при взаємозаліку допомагав Верховний Суд (постанова ВС від 05.03.2019 р. у справі № 807/782/17 // reyestr.court.gov.ua/Review/80269570, детальніше див. «Податки & бухоблік», 2019, № 50, с. 16).

Отже, якщо три вищеперелічені БВ-умови дотримуються, то сплачений «мінус» (у рамках ліміту реєстрації) після погашення податкового боргу (за його наявності) можна заявити до БВ.

Що ще важливе по БВ. Також нагадаємо:

— яку суму заявляти до БВ: увесь сплачений «мінус» або тільки його частину (тобто повністю/частково), вирішуємо самі (БЗ 101.24);

— БВ можна заявляти вже в першому періоді виникнення сплаченого «мінуса», а можна і з часом — у будь-якому іншому періоді, якщо «мінус» збережеться. Адже заявляти БВ — це право, а не обов’язок платника (п. 200.7 ПКУ). Проте знайте, що передумати і повернутися до минулих періодів, щоб у них з допомогою УР заявити БВ, не можна (БЗ 101.26). Тому якщо свого часу БВ не заявили, то заявляйте його без УР безпосередньо в поточній декларації (якщо в ній «мінус» збережеться);

— БВ можна заявляти вже за першою подією — авансом (лист ДПСУ від 25.11.2019 р. № 1506/6/99-00-04-02-03-15/ІПК).

БВ старше 1095 днів. А що як «мінус» тягнеться давно? Чи можна його зараз заявити до БВ? Останнім часом податківці лояльно роз’яснювали, що до БВ можна заявляти і від’ємне значення (податковий кредит) старше 1095 днів. Але за умови, що воно сплачене (БЗ 101.26, листи ДПСУ від 06.02.2020 р. № 486/6/99-00-04-01-03-06/ІПК і від 20.09.2019 р. № 329/6/99-00-04-02-03-15/ІПК). Проте краще отримати аналогічну дозволяючу ІПК на свою адресу. Про інші нюанси отримання БВ старше 1095 днів читайте в одному з найближчих номерів.

Крок 2. Заявляємо БВ

Як заявити БВ? Для цього:

1) у декларації з ПДВ заповнюють ряд. 20.2 і ряд. 20.2.1 (якщо хочуть отримати БВ грошима);

2) із декларацією подають додатки: Д3 і Д4.

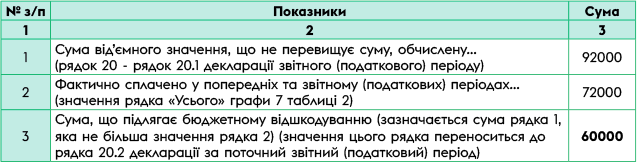

Рядок 20.2. У нього вписують суму БВ, яку бажають отримати. Зверніть увагу: ряд. 20.2 = ряд. 3 табл. 1 додатка Д3. Тобто суму БВ підкріплюють відповідним розрахунком у додатку Д3 (з урахуванням здійснених ПК-оплат).

Врахуйте! На суму БВ із ряд. 20.2 декларації через показник ∑Відшкод відразу зменшиться ліміт (тобто відразу після подання декларації, а не відкладено — за фактом отримання БВ).

Додаток Д3. У Д3 виводять відшкодування:

— у таблиці 1 розраховують суму БВ, а

— у таблиці 2 розшифровують сплачений ПК (у рамках якого можна заявити БВ) за періодами виникнення і постачальниками.

Проте ні ПКУ, ні Порядком № 21* якихось правил розшифровки «мінуса» за періодами його виникнення не встановлено. Тому на практиці існує два способи: традиційний і підхід, рекомендований податківцями (озвучений у листах ДФСУ від 22.07.2016 р. № 24830/7/99-99-15-03-02-17, від 22.07.2016 р. № 15908/6/99-99-15-03-02-15, від 07.09.2017 р. № 1859/6/99-99-15-03-02-15/ ІПК). Детальніше про кожен див. «Податки & бухоблік», 2018, № 13, с. 5.

* Порядок заповнення і подання податкової звітності з ПДВ, затверджений наказом Мінфіну від 28.01.2016 р. № 21.

Причому зважаючи на неврегульованість питання, контролери лояльно роз’яснюють: яким способом користуватися і як розшифровувати «мінус» у додатках Д3 і Д2, платник має право вирішити самостійно (листи ДПСУ від 17.02.2020 р. № 635/6/99-00-07-03-02-06/ІПК, від 04.02.2020 р. № 455/6/99-00-07-03-02-06/ІПК, від 08.01.2020 р. № 40/6/99-00-04-02-03-06/ІПК, лист ДФСУ від 04.01.2019 р. № 58/6/99-99-15-03-02-15/ІПК).

А це означає, що платник сам вирішує:

— яким способом розшифровувати «мінус» за хронологією в додатках Д3 і Д2;

— сплачений ПК яких періодів заявляти до БВ. Тож до БВ за бажанням можемо заявити як свіжий сплачений ПК, так і давній, або періоди вибрати упереміш — тобто вибрати під БВ сплачений ПК будь-яких періодів (без прив’язки до хронології — приміром, вибрати під БВ тільки імпортний ПК), адже в ПКУ із цього приводу ніяких вимог немає. Є тільки вимога щодо оплати.

Також зверніть увагу, що в додатку Д3: ряд. 2 табл. 1 = ряд. «Усього» гр. 7 табл. 2. Тому до БВ (у ряд. 3 табл. 1 Д3) можна заявити сплачений ПК, тобто суму, не більшу сплаченої з ряд. 2 табл. 1 Д3 (якщо хочете, можна менше).

Щоправда, врахуйте: якщо «мінус» виник через великі повернення товарів (і коригування ПЗ з ПДВ), то заявляти його до БВ не рекомендуємо. Краще вписати таку суму в Д3 як неоплачену або взагалі в табл. 2 додатка Д3 її не відображати. Такий «мінус» можна витрачати тільки на погашення податкового боргу (за наявності) або переносити в податковий кредит наступного періоду (лист ДПСУ від 08.01.2020 р. № 40/6/99-00-04-02-03-06/ІПК, лист ДФСУ від 25.03.2019 р. № 1247/6/99-99-12-02-01-15/ІПК).

Додаток Д4. Тут відображають спосіб отримання БВ. Якщо хочуть отримати БВ грошима (заповнено ряд. 20.2.1), то заповнюють поле «а».

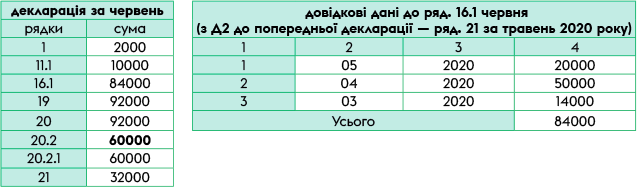

Приклад. У декларації за червень 2020 року частину сплаченого «мінуса» (60000 грн) вирішили заявити до БВ на рахунок у банку.

Сума регліміту 105000 грн.

Тоді БВ заявимо таким чином:

— декларацію за червень заповнимо так:

Таблиця 1. Дані декларації за червень 2020 року

— додаток Д3 до декларації за червень заповнимо так:

Таблиця 2. Заповнення таблиці 1 додатка Д3

Таблиця 3. Заповнення таблиці 2 додатка Д3

А також разом із декларацією за червень треба подати додаток Д4, в якому заповнити «грошове» поле «а».

І будьте уважні в розрахунках, оскільки за завищення БВ передбачений штраф у розмірі 25 % від суми завищення БВ (п. 123.1 ПКУ).

Крок 3. Отримуємо БВ

Реєстр БВ. Задекларували відшкодування? Тоді вас автоматом включать до Реєстру БВ.

У ньому все зав’язано на хронології, тобто:

— платників включають до Реєстру протягом операційного дня в хронологічному порядку надходження від них заяв Д4 (тому чим раніше подасте декларацію з БВ, тим раніше опинитеся в Реєстрі);

— у хронологічному порядку згідно з черговістю включення до Реєстру платникам відшкодовують узгоджені суми БВ.

Дані Реєстру БВ розміщені у відкритому доступі на сайті Мінфіну (mof.gov.ua/uk/vat-refund) і оновлюються щодня, окрім вихідних, святкових, неробочих днів (п.п. 200.7.3 ПКУ, п. 13 Порядку ведення Реєстру, затвердженого постановою КМУ від 25.01.2017 р. № 26).

Перевірка і узгодження БВ. Зайняли чергу у Реєстрі? Тоді отримати БВ можна тільки після того, як воно стане узгодженим. Для цього БВ повинні перевірити контролери. Щоправда, у більшості випадків це буде камеральна перевірка (п. 200.10 ПКУ) і тільки іноді — документальна (п. 200.11 ПКУ).

Нагадаємо, що документальна перевірка можлива, якщо:

— до БВ заявлений доспецрахунковий старий «мінус» (за періоди до 01.07.2015 р., не перевірені документально);

— до БВ заявлений «мінус» із покупок у спецрежимників-сільгоспників, здійснених до 01.01.2017 р.

Проводять камеральну (документальну) перевірку БВ протягом 30 (60) календарних днів, що настають за граничним строком подання декларації (пп. 76.3, 200.11 ПКУ). Врахуйте, що

камеральні (документальні) перевірки БВ з ПДВ проводяться у звичайному порядку і через карантин не відміняються і не переносяться (п. 522 підрозд. 10 розд. ХХ ПКУ)

Як тільки за результатами камеральної (документальної) перевірки БВ стане узгодженим, дату узгодження зафіксують у Реєстрі БВ (п. 200.12 ПКУ).

Отримання БВ. Про те, що БВ стало узгодженим, Казначейство дізнається з Реєстру. Тоді протягом наступних 5 операційних днів Казначейство повинне перерахувати платникові БВ (п. 200.13 ПКУ). Причому такі строки виплати платникам БВ через карантин ніяк не посуваються і не переносяться. Тож у середньому чекати БВ близько місяця. При цьому уся історія БВ залишиться в Реєстрі: від заявлення до отримання (п.п. 200.7.1 ПКУ).

висновки

- Сплачене від’ємне значення (у рамках ліміту реєстрації) можна заявити до бюджетного відшкодування, наприклад, на поточний рахунок.

- Як розшифровувати сплачений «мінус» за періодами виникнення в додатку Д3 і сплачений ПК яких періодів заявляти до БВ, платник вирішує самостійно.

- Строки камеральної перевірки і виплати БВ на карантині не змінюються. Тому в середньому чекають БВ близько місяця.