5.1. Инвентаризируем незавершенное производство

Общие вопросы

Традиционно начнем с определения. Так, незавершенное производство (далее — НЗП) — это не законченные обработкой и сборкой детали, узлы, изделия и незаконченные технологические процессы. На предприятиях, выполняющих работы и предоставляющих услуги, НЗП состоит из расходов на выполнение незаконченных работ (услуг), в отношении которых предприятием еще не признан доход (п. 6 НП(С)БУ 9).

Детализацию НЗП производственных предприятий находим в п. 573 Методрекомендаций № 373. Согласно этому пункту к НЗП относится продукция, не прошедшая всех стадий (фаз, переделов) обработки, предусмотренных технологическим процессом производства, а также изделия, не укомплектованные, не прошедшие испытаний и технической приемки. Более подробно состав НЗП приведен в спецвыпуске «Налоги & бухучет», 2019, № 49, с. 92.

В состав НЗП не включают:

— материалы, полученные структурными подразделениями (цехами, участками), но не начатые обработкой (раскроем), а также покупные полуфабрикаты и комплектующие изделия, не прошедшие первой операции их сборки в узлы, агрегаты и изделия (независимо от того, находятся они у рабочего места или в кладовой);

— окончательно забракованные детали, узлы, полуфабрикаты и изделия.

Учтите: законченные обработкой ценности инвентаризируют в составе ТМЦ (см. раздел 4).

Процедурные особенности

Что касается самого процесса инвентаризации НЗП, то Положение № 879 говорит нам о нем мало. Поэтому считаем допустимым подсмотреть отдельные нюансы проведения инвентаризации НЗП в разд. IV «приватизационного» Положения № 158 и в Методрекомендациях № 373.

При этом из-за особенностей производственного цикла каждого конкретного предприятия нет единого алгоритма проведения инвентаризации НЗП любого вида. Но можно выделить общие правила, которые надо учитывать.

Вначале остановимся на целях и сроках проведения инвентаризации НЗП. Так, инвентаризацию НЗП проводят, чтобы:

— определить фактическое наличие не законченных обработкой изделий, находящихся в производстве;

— выявить фактическую комплектность НЗП (заделов);

— определить остатки НЗП по аннулированным заказам, а также по тем, выполнение которых приостановлено;

— выявить неучтенный брак;

— проверить правильность распределения затрат по видам продукции и уточнить себестоимость выпущенной продукции;

— проверить данные оперативного учета движения полуфабрикатов и деталей, а также общей суммы затрат в НЗП.

Напомним:

проводить обязательную инвентаризацию НЗП нужно ежегодно перед составлением годовой финансовой отчетности в период 2 месяцев до даты баланса

В то же время, как правило, производственные предприятия вынуждены инвентаризировать остатки НЗП ежемесячно, поскольку без этого показателя невозможно определить себестоимость готовой продукции.

А теперь несколько основных нюансов, которые нужно учитывать при проведении инвентаризации НЗП.

1. Остатки НЗП проверяют путем фактического подсчета, взвешивания, измерения.

Чтобы определить количество сырья, материалов и полуфабрикатов в НЗП на предприятиях с непрерывным технологическим процессом, проводят замеры и лабораторные анализы. Такое количество указывают в пересчете на содержание полезного вещества.

В производствах с непрерывными и закрытыми технологическими процессами остатки НЗП определяют исходя из количества аппаратов, которые были загружены на дату инвентаризации, и массы сырья и материалов, находившихся в каждом из них. При этом за фактические можно принять и теоретические остатки, рассчитанные на основе технико-экономических характеристик.

На предприятиях массового или крупносерийного производства инвентаризацию целесообразно проводить не пооперационно, а по деталям и узлам, путем фактического подсчета, взвешивания, перемеривания.

На предприятиях мелкосерийного и индивидуального производств, которые применяют маршрутную систему учета, при инвентаризации НЗП можно использовать маршрутные листы для проверки наличия оформленных партий и количества деталей в каждой из них.

2. Если в НЗП находятся не законченные сборкой узлы, в ходе инвентаризации определяют количество израсходованных на их сборку деталей. Для этого не законченные сборкой узлы, находящиеся в НЗП, разукомплектовывают в специальных ведомостях.

3. Количество сырья и материалов, входящих в состав неоднородной массы или смеси в НЗП, определяют техническими расчетами в порядке, установленном на предприятии, если иное не предусмотрено законодательством (абзац третий п.п. 4.6 разд. ІІІ Положения № 879).

4. Подсчитанное при проведении инвентаризации фактическое количество деталей и полуфабрикатов фиксируют в инвентаризационных описях по каждому цеху (участку, отделению). В описях указывают наименование задела, стадию и степень готовности, количество или объем выполненных работ (абзац первый п.п. 4.6 разд. ІІІ Положения № 879).

После этого фактическое количество НЗП сопоставляют с данными количественного (оперативного) учета деталей. Путем такого сравнения выявляют недостачи и излишки деталей, а также скрытый брак.

5. Обнаруженный при инвентаризации брак оформляют работники отдела технического контроля. Окончательно забракованные детали в состав НЗП не включают (абзац третий п. 31 Положения № 158, п. 575 Методрекомендаций № 373).

6. Сырье, материалы и покупные полуфабрикаты, находящиеся около рабочих мест и не начатые обработкой, в описи НЗП не включают (абзац второй п.п. 4.6 разд. ІІІ Положения № 879). Эти ценности фиксируют в отдельных инвентаризационных описях. На стоимость таких сырья, материалов и полуфабрикатов методом «красное сторно» уменьшают затраты отчетного месяца. Первым числом следующего месяца эту же сумму в разрезе наименований материальных ценностей относят в приход цеха.

7. Инвентаризацию незавершенных научно-исследовательских работ осуществляют по темам (договорам). При этом устанавливают (п.п. 4.7 разд. ІІІ Положения № 879):

— наличие договора с заказчиком;

— правильность отражения фактических расходов по теме и наличие неиспользованных материальных ценностей;

— причины значительного или необоснованного отклонения фактических расходов от сметной стоимости;

— учет затрат по законченным и оплаченным заказчиком работам.

Документирование результатов

В ситуации с документированием результатов инвентаризации незавершенного производства у предприятия нет варианта использовать официально утвержденные формы инвентаризационных документов с внесением в них необходимых поправок, поскольку типовой формы инвентаризационной описи НЗП сейчас не существует. Поэтому предприятиям остается разработать индивидуальную инвентаризационную опись.

Правда, предприятия с несложным производственным процессом при инвентаризации НЗП могут применять Инвентаризационную опись запасов, форма которой утверждена приказом № 572, или Инвентаризационную опись товарно-материальных ценностей по форме № инв-3. Но в большинстве случаев такие формы придется корректировать, чтобы привести в соответствие с потребностями конкретного производства (например, менять состав и наименование граф, строк, позиций).

Ориентиром для разработки собственной формы описи может служить проверенная годами, но «отправленная в отставку» Инвентаризационная опись незавершенного производства типовой формы № инв-7, утвержденной приказом ЦСУ СССР от 10.06.76 г. № 453.

Также при проведении инвентаризации НЗП и установлении ее результатов можно использовать такие документы:

— Инвентаризационный ярлык (форма № инв-2, утвержденная постановлением № 241);

— Акт инвентаризации остатков НЗП;

— Акт остатков материалов и полуфабрикатов, не подвергшихся обработке;

— Сличительную ведомость результатов инвентаризации товарно-материальных ценностей (форма № инв-19, утвержденная постановлением № 241);

— Сличительную ведомость результатов инвентаризации запасов (форма утверждена приказом № 572).

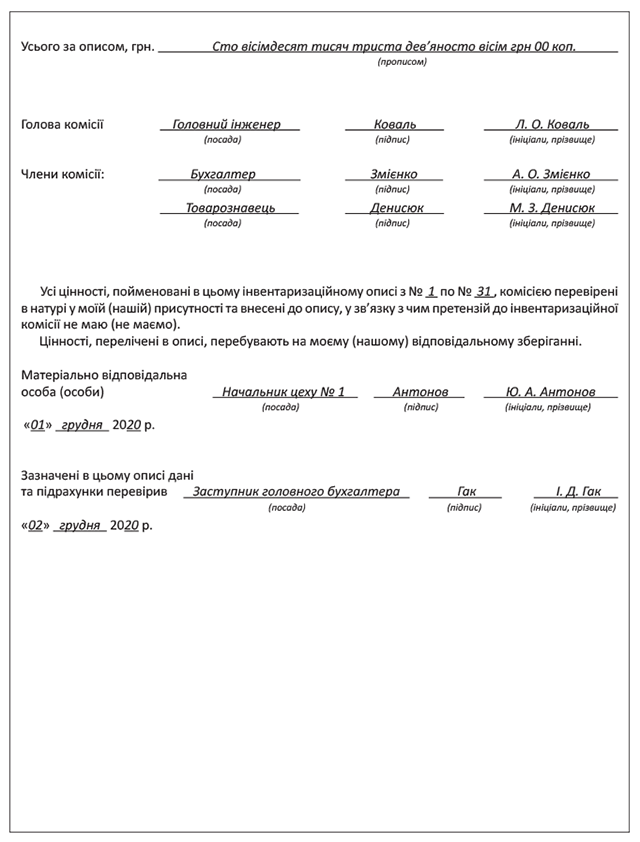

Ну и куда же без образца заполнения инвентаризационной описи НЗП! Приведем его для вас, взяв за основу типовую форму № инв-7 .

5.2. Инвентаризируем незавершенные капитальные инвестиции и ремонты

Незавершенными капитальными инвестициями (незавершенным строительством) признают расходы на строительство (изготовление), приобретение и улучшение объектов ОС с начала и до окончания указанных работ и ввода объектов в эксплуатацию (п. 48 Методрекомендаций № 561).

Капитальные инвестиции учитывают в составе незавершенного строительства до ввода объектов ОС в эксплуатацию. А вот расходы на приобретение (создание, модернизацию) НМА признают незавершенными капитальными инвестициями до окончания соответствующих работ и начала использования объекта НМА с запланированной целью.

А как же такие активы инвентаризируют? Ищем ответы в п. 3 разд. ІІІ Положения № 879.

Наличие и объем незавершенных капитальных инвестиций устанавливают при инвентаризации путем их проверки в натуре

Причем инвентаризацию таких активов проводят по каждому отдельному объекту и по каждому материально ответственному лицу.

При инвентаризации незавершенных капитальных инвестиций инвентаризационная комиссия, среди прочего (п.п. 3.5 разд. ІІІ Положения № 879):

— проверяет наличие в составе незавершенных капитальных инвестиций оборудования, переданного для монтажа, который фактически не начат;

— устанавливает состояние законсервированных и временно остановленных строительных объектов, разработок, НМА.

Отдельной утвержденной формы инвентаризационной описи для фиксации результатов инвентаризации незавершенных капитальных инвестиций нет. Поэтому предприятию следует разработать ее самостоятельно (не забывая о нормах, установленных ст. 9 Закона № 996 и п. 2.4 Положения № 88).

В таких описях указывают наименование объекта, объем выполненных и оплаченных работ по видам, конструктивным элементам, оборудованию (п.п. 3.2 разд. ІІІ Положения № 879).

При этом отдельные инвентаризационные описи придется составить на:

1) построенные объекты, которые фактически введены в действие полностью или частично, но их приемка и ввод не оформлены надлежащими документами, а также на завершенные объекты, которые по каким-то причинам не введены в эксплуатацию. В этих случаях в описи нужно дополнительно указать причины задержки оформления сдачи в эксплуатацию указанных объектов (п.п. 3.3 разд. ІІІ Положения № 879);

2) объекты, строительство которых прекращено, а также проектно-изыскательские работы по несостоявшемуся строительству. При этом в инвентаризационных описях приводят данные о характере выполненных работ и их стоимости согласно смете с указанием причин прекращения (неосуществления) строительства. Списание таких расходов производят в соответствии с действующим законодательством (п.п. 3.4 разд. ІІІ Положения № 879);

3) законсервированные и временно остановленные строительные объекты, разработки, НМА (п.п. 3.5 разд. ІІІ Положения № 879).

В ходе инвентаризации незавершенных ремонтов ОС (зданий, сооружений, машин, оборудования, энергетических установок и т. п.) инвентаризационная комиссия:

— изучает первичные документы, на основании которых осуществляется ремонт ОС;

— определяет степень готовности ремонтируемого объекта;

— проверяет соответствие фактических расходов на ремонт объекта ОС сметной стоимости ремонта, рассчитанной до передачи такого объекта на ремонт, подсчитывает экономию или перерасход средств;

— анализирует причины приостановления ремонта отдельных объектов ОС, ремонтные работы по которым прекращены;

— делает выводы о целесообразности продолжения затяжных и/или дорогостоящих ремонтов.

На незаконченный ремонт составляют отдельную инвентаризационную опись. Об этом говорит абзац четвертый п.п. 4.6 разд. ІІІ Положения № 879. В такой описи указывают:

— наименование ремонтируемого объекта;

— описание выполненных работ;

— процент выполненных работ.

Конечно, вы можете разработать такую опись самостоятельно. Но есть и альтернативный вариант.

Так, для фиксации результатов инвентаризации незавершенных ремонтов можно использовать уже готовый Акт инвентаризации незаконченных ремонтов основных средств по форме № инв-10, утвержденной постановлением № 241. Этот документ объединяет в себе показатели инвентаризационной описи и сличительной ведомости. То есть результат инвентаризации (экономию или перерасход) фиксируют непосредственно в нем.

Не оставим вас без образца заполнения такого Акта.

выводы

- Остатки НЗП проверяют путем фактического подсчета, взвешивания, измерения.

- Наличие и объем незавершенных капитальных инвестиций устанавливают при инвентаризации путем их проверки в натуре.

- В инвентаризационных описях незавершенных капитальных инвестиций указывают наименование объекта, объем выполненных и оплаченных работ по видам, конструктивным элементам, оборудованию.

- На незаконченный ремонт составляют отдельную инвентаризационную опись. Для этого можно использовать форму № инв-10.