7.1. Ключевые действия

Инвентаризация дебиторской и кредиторской задолженностей состоит в сверке документов с записями в регистрах учета и проверке того, насколько обоснованы суммы, отраженные на соответствующих счетах (п.п. 7.1 разд. ІІІ Положения № 879).

Проверку осуществляют в таких аспектах, как соблюдение срока исковой давности и обоснованность сумм, учитываемых на счетах учета расчетов.

В ходе документальной проверки устанавливают (п.п. 7.4 разд. ІІІ Положения № 879):

— правильность расчетов с банками, контролирующими органами, другими предприятиями, а также со структурными подразделениями предприятия, выделенными на отдельные балансы;

— задолженность подотчетных лиц. При инвентаризации подотчетных сумм проверяют, соответствуют ли данные бухгалтерского учета выданным авансам и отчетам подотчетных лиц о них;

— правильность и обоснованность сумм задолженности по недостачам и хищениям. Здесь нужно также проверить причины, по которым задерживается рассмотрение материалов по выявленной недостаче и отнесение ее на виновных лиц или списание в установленном порядке;

— правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженностей, в том числе тех, по которым истек срок исковой давности;

— реальность задолженности работникам по оплате труда и социальным выплатам.

Инвентаризацию расчетов начинают с того, что предприятие-кредитор передает всем своим дебиторам выписки с аналитических счетов об их задолженности перед ним

Такие выписки, как правило, имеют форму актов сверки расчетов. После получения указанных выписок предприятия-дебиторы обязаны подтвердить задолженность или заявить свои возражения. Впоследствии акты сверки предъявляют инвентаризационной комиссии (рабочей инвентаризационной комиссии), чтобы подтвердить реальность задолженности.

Не получили акты сверки расчетов от своих кредиторов? Тогда рекомендуем самостоятельно направить кредиторам такие акты, чтобы иметь возможность подтвердить суммы кредиторской задолженности.

Если до конца отчетного периода разногласия не устранены или остались невыясненными, каждая сторона отражает расчеты с дебиторами и кредиторами в своем балансе в суммах, которые следуют из записей в бухучете и признаются ею верными (абзац второй п.п. 7.2 разд. ІІІ Положения № 879).

Обратите внимание: если предприятие-контрагент на дату проведения инвентаризации выступает одновременно и дебитором, и кредитором, то ему передают выписку с указанием отдельно дебиторской и отдельно кредиторской задолженности.

Теперь об инвентаризации расчетов по налогам, сборам и ЕСВ.

Прежде всего отметим: по мнению контролеров (см. консультацию в подкатегории 201.04 БЗ*), законодательство не предусматривает обязательного проведения плательщиками сверки сумм начисления и уплаты ЕСВ. Однако провести такую процедуру можно. И не только по этому взносу.

* База знаний, размещенная на официальном сайте ГНСУ: zir.tax.gov.ua.

О том, как сделать сверку расчетов по налогам, сборам и ЕСВ, налоговики поясняли в консультации из подкатегории 129.04 БЗ. Они рекомендовали обратиться с письменным заявлением в контролирующий орган, в котором на субъекта хозяйствования открыта интегрированная карточка плательщика. И обещали не позднее 15 рабочих дней со дня получения заявления предоставить письменный документ о состоянии расчетов предприятия по налогам, сборам и ЕСВ.

Но на сегодняшний день налоговики настаивают на том, что получение плательщиком акта сверки в бумажном виде не предусмотрено (см. по ссылке: mk.tax.gov.ua/media-ark/news-ark/437435.html). Поясняют это внедрением для плательщиков электронных сервисов.

Так, плательщик имеет право направить запрос о получении извлечения о состоянии расчетов с бюджетами и целевыми фондами через меню «Заяви, запити для отримання інформації» приватной части Электронного кабинета (см. по ссылке: cabinet.tax.gov.ua). В таком случае ответ в виде извлечения из информационной системы органов ГНСУ получите также через Электронный кабинет не позднее 15 рабочих дней. Самостоятельно проверить данные, на основании которых сформировано такое извлечение, можно с помощью меню «Стан розрахунків з бюджетом» приватной части Электронного кабинета (см. разъяснение в подкатегории 134.03 БЗ). Естественно, все эти действия возможны при наличии квалифицированной электронной подписи.

7.2. Нюансы документирования

В оформлении инвентаризации расчетов фигурируют два основных документа — акт сверки расчетов и акт инвентаризации. Рассмотрим их.

Акт сверки расчетов. Типовой формы этого документа не существует. Поэтому придется разработать его самостоятельно. В качестве ориентира можно взять форму, приведенную в приложении 1 к приказу Минэкономики, Минфина и Госкомстата от 10.11.98 г. № 148/234/383.

Имейте в виду: подписание акта сверки может свидетельствовать о признании долга. Поэтому желательно, чтобы этот документ был подписан с каждой стороны не только бухгалтером, но и руководителем предприятия (или другим уполномоченным лицом). Это поможет в дальнейшем избежать споров в отношении того, истек ли срок исковой давности по той или иной задолженности. Ниже вы найдете образец заполнения акта сверки расчетов.

Акт инвентаризации. Формы такого акта можно разработать самостоятельно либо же использовать утвержденные. Для второго варианта на выбор есть следующие документы:

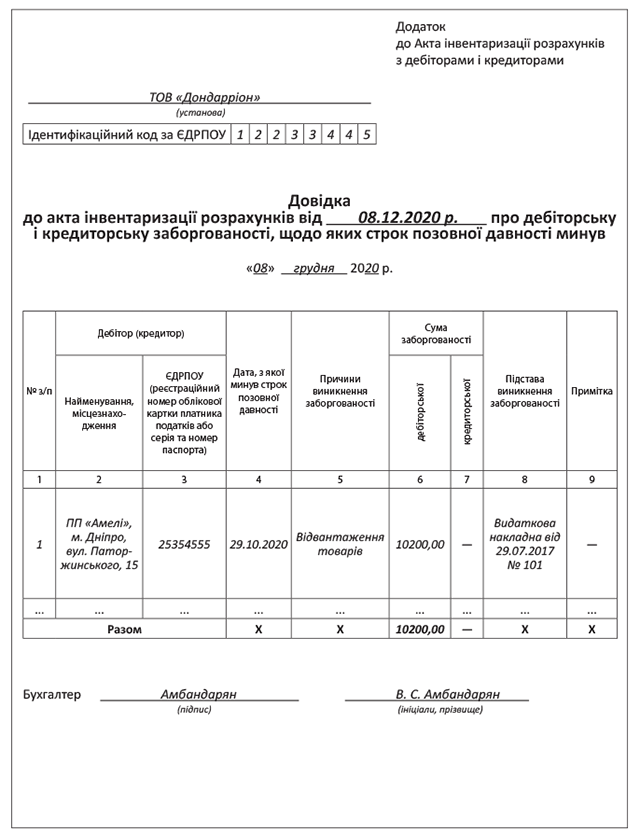

— Акт инвентаризации расчетов с дебиторами и кредиторами по форме, утвержденной приказом № 572. К нему прилагают справку о дебиторской и кредиторской задолженностях, по которым срок исковой давности истек. Форма справки также утверждена приказом № 572;

— Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма № инв-17, утвержденная постановлением № 241). В комплекте с таким актом составляется справка, являющаяся приложением к форме № инв-17.

Независимо от способа оформления акта инвентаризации расчетов в нем обязательно указывают наименования субсчетов, которые были проинвентаризированы, а также суммы выявленной несогласованной дебиторской и кредиторской задолженностей, безнадежных долгов, задолженностей, по которым истек срок исковой давности (абзац первый п.п. 7.5 разд. ІІІ Положения № 879).

Обратите внимание:

отдельно составляют акт инвентаризации задолженности, срок исковой давности которой истек и которая планируется к списанию

Кроме того, отдельно составляют акт инвентаризации расчетов по возмещению материального ущерба. В нем указывают: фамилию должника; за что и когда возник долг; дату решения суда или другого органа (добровольного согласия должника) о возмещении суммы материального ущерба. Если такое решение не принято, указывают дату предъявленного предприятием иска и сумму задолженности на дату инвентаризации. При этом можно использовать форму акта, утвержденную приказом № 572.

Таким образом, в некоторых случаях при инвентаризации расчетов придется составлять сразу несколько документов. Как это сделать, наглядно покажем на примерах

выводы

- Дебиторскую и кредиторскую задолженности инвентаризируют путем сверки документов с записями в регистрах учета и проверки того, насколько обоснованы суммы, отраженные на соответствующих счетах.

- В оформлении инвентаризации расчетов фигурируют два основных документа — акт сверки расчетов и акт инвентаризации.

- По задолженности, срок исковой давности которой истек и которая планируется к списанию, а также по расчетам по возмещению материального ущерба составляют отдельные акты инвентаризации.