7.1. Ключові дії

Інвентаризація дебіторської та кредиторської заборгованостей полягає у звірянні документів із записами в регістрах обліку і перевірці того, наскільки обґрунтовані суми, відображені на відповідних рахунках (п.п. 7.1 розд. ІІІ Положення № 879).

Перевірку здійснюють у таких аспектах, як дотримання строку позовної давності й обґрунтованість сум, які обліковуються на рахунках обліку розрахунків.

Під час документальної перевірки встановлюють (п.п. 7.4 розд. ІІІ Положення № 879):

— правильність розрахунків з банками, контролюючими органами, іншими підприємствами, а також зі структурними підрозділами підприємства, виділеними на окремі баланси;

— заборгованість підзвітних осіб. Під час інвентаризації підзвітних сум перевіряють, чи відповідають дані бухгалтерського обліку виданим авансам і звітам підзвітних осіб про них;

— правильність і обґрунтованість сум заборгованості за нестачами і крадіжками. Тут потрібно також перевірити причини, через які затримується розгляд матеріалів щодо виявленої нестачі та віднесення її на винних осіб або списання в установленому порядку;

— правильність і обґрунтованість сум дебіторської, кредиторської та депонентської заборгованостей, у тому числі тих, щодо яких минув строк позовної давності;

— реальність заборгованості працівникам з оплати праці та соціальних виплат.

Інвентаризацію розрахунків розпочинають з того, що підприємство-кредитор передає всім своїм дебіторам виписки з аналітичних рахунків про їх заборгованість перед ним

Такі виписки зазвичай мають форму актів звіряння розрахунків. Після отримання зазначених виписок підприємства-дебітори зобов’язані підтвердити заборгованість або заявити свої заперечення. Згодом акти звіряння пред’являють інвентаризаційній комісії (робочій інвентаризаційній комісії), щоб підтвердити реальність заборгованості.

Не отримали акти звіряння розрахунків від своїх кредиторів? Тоді рекомендуємо самостійно направити кредиторам такі акти, щоб мати змогу підтвердити суми кредиторської заборгованості.

Якщо до кінця звітного періоду розбіжності не усунено або залишилися нез’ясованими, кожна сторона відображає розрахунки з дебіторами і кредиторами у своєму балансі в сумах, які випливають із записів у бухобліку та визнаються нею правильними (абзац другий п.п. 7.2 розд. ІІІ Положення № 879).

Зверніть увагу: якщо підприємство-контрагент на дату проведення інвентаризації виступає одночасно і дебітором, і кредитором, то йому передають виписку із зазначенням окремо дебіторської і окремо кредиторської заборгованості.

Тепер про інвентаризацію розрахунків з податків, зборів і ЄСВ.

Передусім зазначимо: на думку контролерів (див. консультацію в підкатегорії 201.04 БЗ*), законодавство не передбачає обов’язкового проведення платниками звіряння сум нарахування і сплати ЄСВ. Проте провести таку процедуру можна. І не лише із цього внеску.

* База знань, розміщена на офіційному сайті ДПСУ: zir.tax.gov.ua.

Про те, як зробити звіряння розрахунків з податків, зборів і ЄСВ, податківці пояснювали в консультації з підкатегорії 129.04 БЗ. Вони рекомендували звертатися з письмовою заявою до контролюючого органу, в якому на суб’єкта господарювання відкрито інтегровану картку платника. Та обіцяли не пізніше 15 робочих днів із дня отримання заяви надати письмовий документ про стан розрахунків підприємства з податків, зборів і ЄСВ.

Але наразі податківці наполягають на тому, що отримання платником акта звіряння в паперовому вигляді не передбачено (див. за посиланням: mk.tax.gov.ua/media-ark/news-ark/437435.html). Пояснюють це впровадженням для платників електронних сервісів.

Так, платник має право направити запит про отримання витягу про стан розрахунків з бюджетами і цільовими фондами через меню «Заяви, запити для отримання інформації» приватної частини Електронного кабінету (див. за посиланням: cabinet.tax.gov.ua). У такому разі відповідь у вигляді витягу з інформаційної системи органів ДПСУ отримаєте також через Електронний кабінет не пізніше 15 робочих днів. Самостійно перевірити дані, на підставі яких сформовано такий витяг, можна за допомогою меню «Стан розрахунків з бюджетом» приватної частини Електронного кабінету (див. роз’яснення в підкатегорії 134.03 БЗ). Звісно, всі ці дії можливі за наявності кваліфікованого електронного підпису.

7.2. Нюанси документування

В оформленні інвентаризації розрахунків фігурують два основні документи — акт звіряння розрахунків і акт інвентаризації. Розглянемо їх.

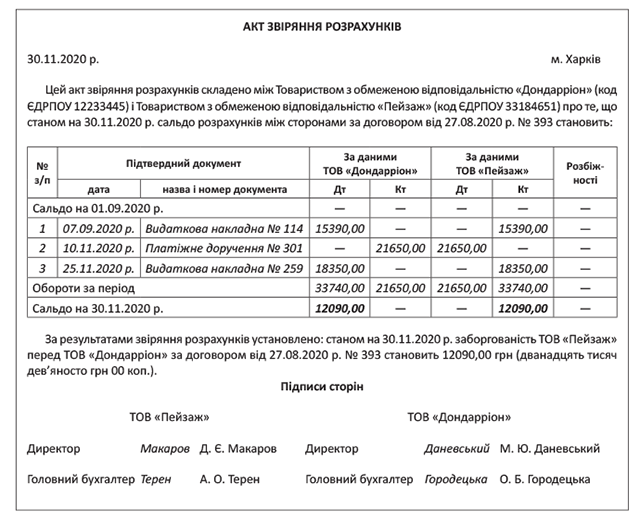

Акт звіряння розрахунків. Типової форми цього документа не існує. Тому доведеться розробити його самостійно. Як орієнтир можна взяти форму, наведену в додатку 1 до наказу Мінекономіки, Мінфіну і Держкомстату від 10.11.98 р. № 148/234/383.

Майте на увазі: підписання акта звіряння може свідчити про визнання боргу. Тому бажано, щоб цей документ був підписаний з кожної сторони не лише бухгалтером, а й керівником підприємства (або іншою уповноваженою особою). Це допоможе надалі уникнути спорів щодо того, чи минув строк позовної давності за тією чи іншою заборгованістю. Нижче ви знайдете зразок заповнення акта звіряння розрахунків.

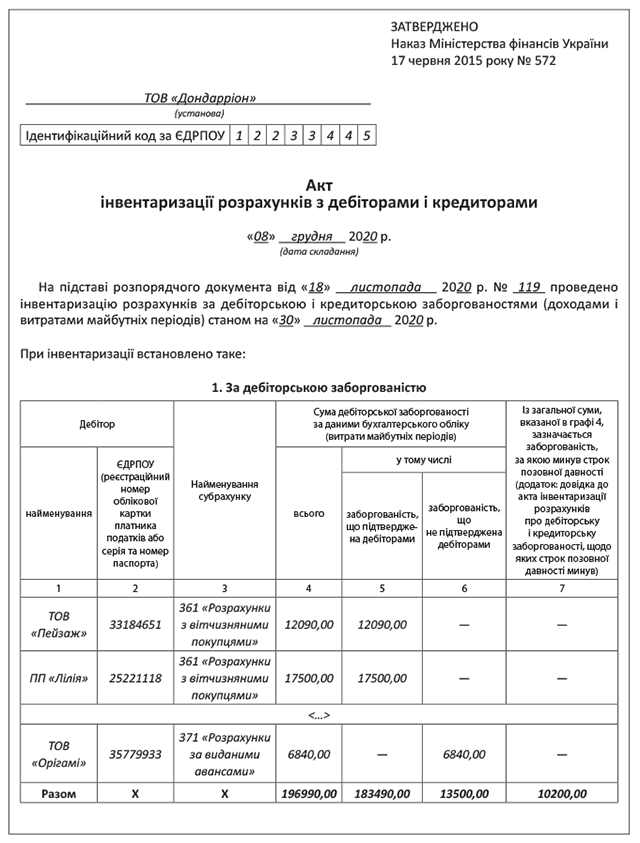

Акт інвентаризації. Форми такого акта можна розробити самостійно або ж використовувати затверджені. Для другого варіанта на вибір є такі документи:

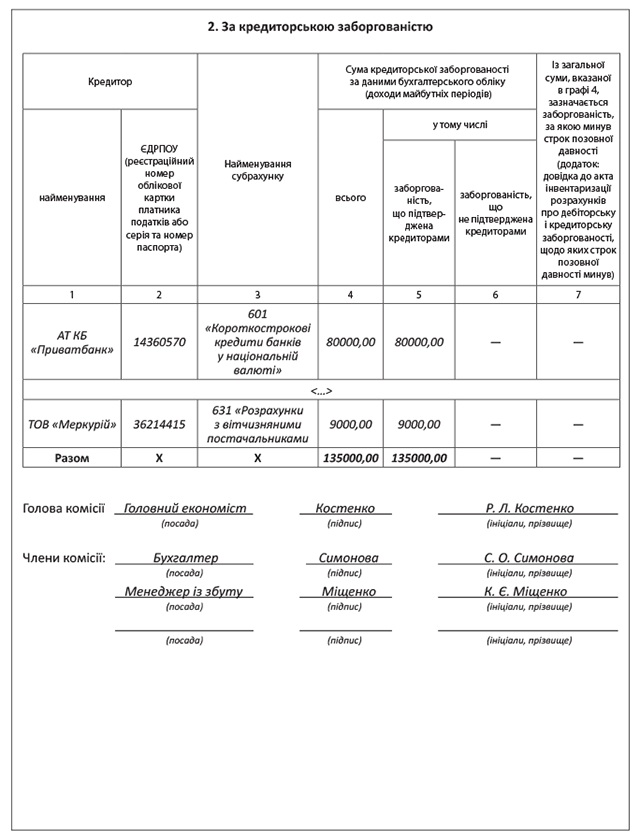

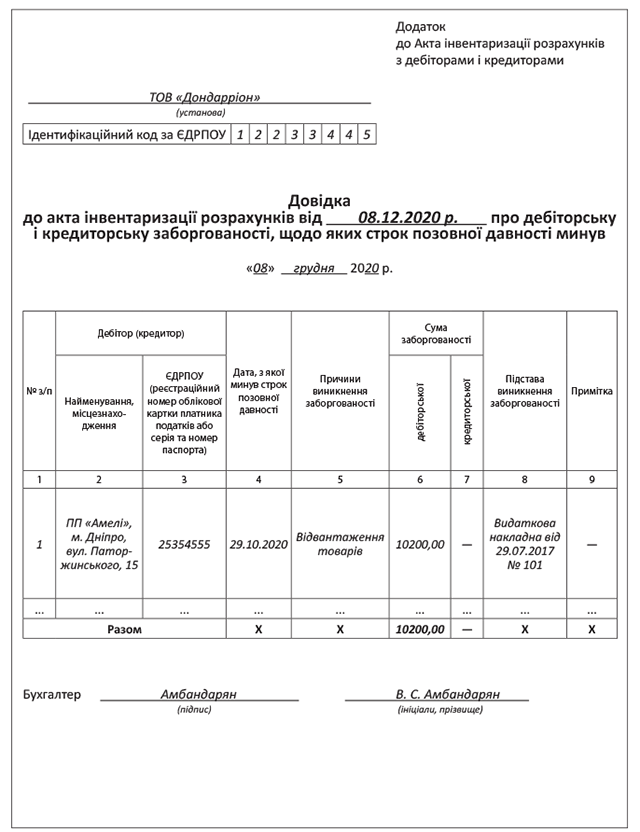

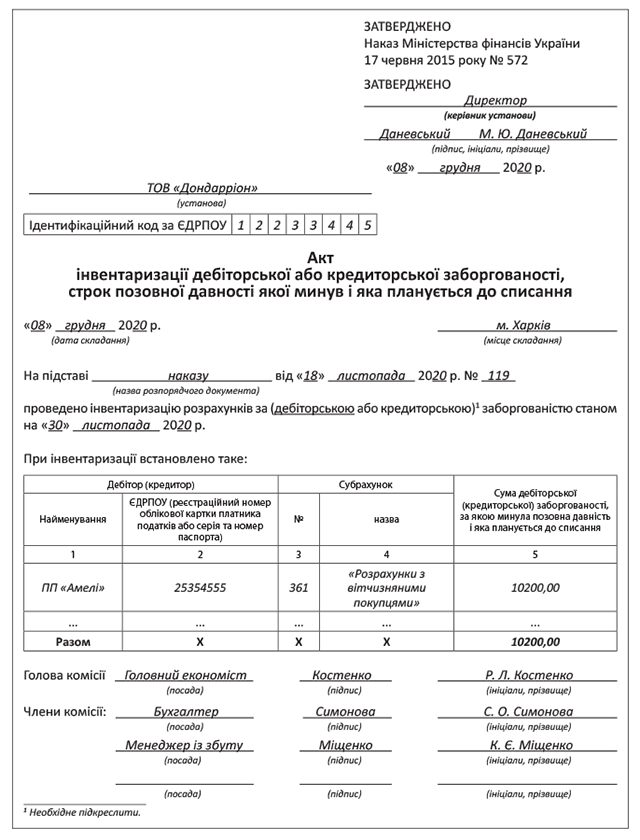

— Акт інвентаризації розрахунків з дебіторами і кредиторами за формою, затвердженою наказом № 572. До нього додають довідку про дебіторську і кредиторську заборгованості, щодо яких строк позовної давності минув. Форму довідки також затверджено наказом № 572;

— Акт інвентаризації розрахунків з покупцями, постачальниками та іншими дебіторами і кредиторами (форма № инв-17, затверджена постановою № 241). У комплекті з таким актом складається довідка, що є додатком до форми № инв-17.

Незалежно від способу оформлення акта інвентаризації розрахунків у ньому обов’язково зазначають найменування субрахунків, які були проінвентаризовані, а також суми виявленої неузгодженої дебіторської та кредиторської заборгованостей, безнадійних боргів, заборгованостей, щодо яких минув строк позовної давності (абзац перший п.п. 7.5 розд. ІІІ Положення № 879).

Зверніть увагу:

окремо складають акт інвентаризації заборгованості, строк позовної давності якої минув та яка планується до списання

Крім того, окремо складають акт інвентаризації розрахунків щодо відшкодування матеріального збитку. У ньому зазначають такі дані: прізвище боржника; за що та коли виник борг; дату рішення суду або іншого органу (добровільної згоди боржника) про відшкодування суми матеріального збитку. Якщо таке рішення не прийнято, зазначають дату пред’явленого підприємством позову та суму заборгованості на дату інвентаризації. При цьому можна використовувати форму акта, затверджену наказом № 572.

Таким чином, у деяких випадках при інвентаризації розрахунків доведеться складати відразу декілька документів. Як це зробити, наочно покажемо на прикладах.

висновки

- Дебіторську і кредиторську заборгованості інвентаризують шляхом звіряння документів із записами в регістрах обліку та перевірки того, наскільки обґрунтованими є суми, відображені на відповідних рахунках.

- В оформленні інвентаризації розрахунків фігурують два основні документи — акт звіряння розрахунків і акт інвентаризації.

- Щодо заборгованості, строк позовної давності якої минув та яка планується до списання, а також за розрахунками щодо відшкодування матеріального збитку складають окремі акти інвентаризації.